儘管鮑威爾口頭仍然不鬆口,“鷹聲”不斷,但惠譽週五下調美國的評級展望,經濟數據顯示勞動市場有所緩解。種種跡象表明,美聯儲的加息週期大概率已經走到頭了。

接下來,高利率會持續多久,即何時降息,成為市場關注的重點。

存在分歧

對此,高盛和摩根士丹利均做出預測,且存在分歧。

摩根士丹利的經濟學家預測,隨着通脹降温,美聯儲將在未來兩年內大幅降息,而高盛集團分析師則預計降息幅度較小且會較晚開始。

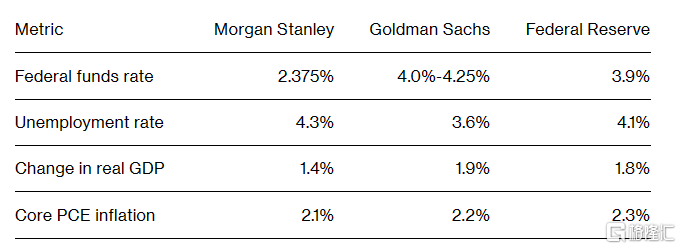

週日,由美國首席經濟學家 Ellen Zentner 領導的摩根士丹利研究人員在其2024年展望中表示,美聯儲將從明年6月開始降息,然後在9月以及四季度之後的每次會議上開始降息,每次降息幅度為25個基點。他們預計,到2025年底,聯邦基金利率將降至2.375%。

與此同時,高盛預計,美聯儲將在明年四季度首次降息25個基點,隨後到2026年中期每季度降息一次,總共降息 175 個基點,利率目標定在3.5%-3.75%範圍。

其中,高盛的預測更接近美聯儲官員的預測。根據官員們的預估中值,明年將降息兩次,每次25基點,到2025年年底的政策利率為3.9%。

12月13日的下次議息會議上,美聯儲將公佈最新的點陣圖,屆時就可知道官員們的預期是否變化。

大摩:經濟將實現然着陸

摩根士丹利的團隊認為,經濟疲軟需要美聯儲採取更大幅度的寬鬆政策,但經濟不會出現衰退。

他們預計,失業率將在2025年達到4.3%的峯值,而美聯儲官員對此的預期為4.1%。

摩根士丹利在報吿中表示:“較長時間的高利率會持續拖累經濟,不僅會抵消財政衝動,還會導致經濟增長持續低於2024年三季度的潛力。我們維持將實現軟着陸的觀點,但增長疲軟將使衰退擔憂持續存在。”

摩根士丹利認為,儘管招聘速度會放緩,但美國應該避免經濟衰退,因為僱主留住了工人。這將影響可支配收入,進而影響支出。

摩根士丹利預計,美聯儲將於明年9月開始逐步取消量化緊縮政策,直至2025年初結束。預計美聯儲每月將國債徑流上限減少100億美元,並繼續將抵押貸款再投資於國債。

高盛預計,由於均衡利率較高,美聯儲將維持相對較高的利率,因為“金融危機後的逆風已經過去”,而且更大的預算赤字可能會持續存在,並提振需求。

高盛在研報中寫道:“我們的預測可以被認為是美聯儲官員之間的妥協,一些人認為一旦通脹問題解決,就沒有理由保持高利率,另一些人則認為沒有理由刺激已經強勁的經濟的人。”