本文來自格隆匯專欄:中金研究 作者: 陳顯帆 劉中玉等

中金研究認為,航空航天科技行業是少數具備長期成長確定性的行業,當前環境下相對多數行業比較優勢明顯,建議重點關注產業地位穩固的細分龍頭,以及景氣賽道、新域新質裝備的核心供應商。

摘要

需求壓制因素陸續解除,行業景氣度有望重回上行通道。1H23行業訂貨節奏發生調整,產業鏈中上游部分企業業績出現波動。目前需求壓制因素正陸續解除,隨着“十四五”計劃步入後半程,五年計劃“前低後高”規律在2024年的演繹或將更加明顯。2024年產業鏈中上游關鍵環節核心企業新增產能也將陸續釋放。中金研究認為,隨着新增需求逐漸落地及核心產能釋放,供需兩端有望迎來共振,行業景氣度有望重新進入上行通道。

裝備價格調整或成為常態,產業鏈核心環節仍有望維持較高利潤水平。裝備採購價格的調整以採購量快速增加為前提,價格調整是批量採購下提升裝備經濟可行性的正常措施。特種裝備的先進性、可靠性與成本同等重要,中金研究認為,隨着採購數量持續上行,在規模效應、工藝成熟等因素的影響下,採購價格的下降並不會對核心企業的盈利能力產生明顯影響,高端特種裝備仍有望保持較高利潤水平。

估值和持倉處於低位,板塊底部配置性價比凸顯。在市場對“十四五”中期悲觀預期和部分領域需求不明朗背景下,2023年初至10月27日,中金航空航天科技核心標的指數(不含船舶)累計下跌20.7%,PE/TTM為35.61x,位於近1/3/5年6%/2%/5%分位,估值水平處歷史低位。3Q23主動基金超配幅度環比上升0.10ppt至0.99ppt。中金研究認為,當前板塊估值及持倉已至歷史低位,底部配置價值凸顯,建議積極把握底部配置窗口。

風險

新增訂單及產品交付不及預期;產品價格下降風險。

正文

壓制因素逐步解除,行業景氣度有望重回上行通道

“十四五”計劃進入中期,需求釋放節奏短暫壓制中上游企業利潤。“十四五”計劃在2023年進入中期,需求節奏調整導致行業新增需求不明朗,行業業績在需求釋放延後的大環境下短暫承壓。1)從航空產業鏈看,隨着“十四五”初期重點裝備簽訂的大額訂單的持續執行,重點裝備新一輪訂貨尚未集中落地,航空產業鏈上各主機廠和中上游核心企業合同負債和預收賬款規模逐漸減少。2)電容、電感、電阻等被動元器件廣泛應用於各類特種裝備,上游被動元器件企業業績一定程度上可以反映行業的需求情況。2023年前三季度被動元器件核心企業收入及利潤7年來首次同時出現下滑,鴻遠電子/宏達電子/火炬電子營收分別同比-32%/-26%/-4%,即使考慮到產品價格因素的擾動,上述企業收入增速的放緩也反映行業新增需求在2023年前三季度發生了一定的波動。

五年計劃執行“前低後高”的規律,“十四五”期間或更加明顯。中金研究選取了中航西飛、中航沈飛、洪都航空、航發動力、中航光電、航天電器、中航重機7家核心企業作為樣本,對其“十一五”、“十二五”和“十三五”期間各年存貨、應收賬款、營收總和佔五年總和的比重進行了分析。結果顯示,在上述三個五年計劃期間:1)後兩年存貨總和佔比分別為55.7%、54.7%和49%;2)後兩年應收賬款及票據總和佔比分別為61.9%、59.2%和47.5%;3)後兩年營業收入總和佔比分別為53.7%、56.6%和41.9%。綜上,航空航天科技行業五年計劃執行存在“前低後高”的規律。中金研究認為,考慮到“十四五”期間前三年疫情的影響,五年計劃“前低後高”的規律或將更加明顯,隨着新增需求逐漸明朗,2024年行業景氣度有望重回上升通道。

圖表1:航空航天科技行業五年計劃具有前低後高的規律

注:採用中航西飛、中航沈飛、洪都航空、航發動力、中航光電、航天電器、中航重機7個行業核心標的作為樣本 資料來源:Wind,中金公司研究部

批量採購下價格調整或將常態化,核心環節仍有望保持較高利潤水平

裝備研製及維護成本大幅攀升,批量採購背景下的價格調整或將常態化。蘭德公司的統計數據顯示,特種航空裝備主要性能指標每提高1~2倍,其研製費將增加4.4倍,生產成本將增加3.2倍,新型特種裝備“造得起、買得起、用得起”已成為迫切需要解決的問題。裝備批產上量後,規模效應及工藝成熟提升為製造商持續帶來成本改善空間,中金研究認為,出於經濟可承受性的考慮,批量採購背景下下游用户對裝備價格的調整或將常態化。一般來説,批產後首次價格調整幅度最大,隨後價格調整幅度相對穩定。美國F/A-18E/F、F-22和F-35的飛離價格第2批次分別較首批次下降了32.1%、20.9%和26.7%,其後價格降幅逐漸縮小。

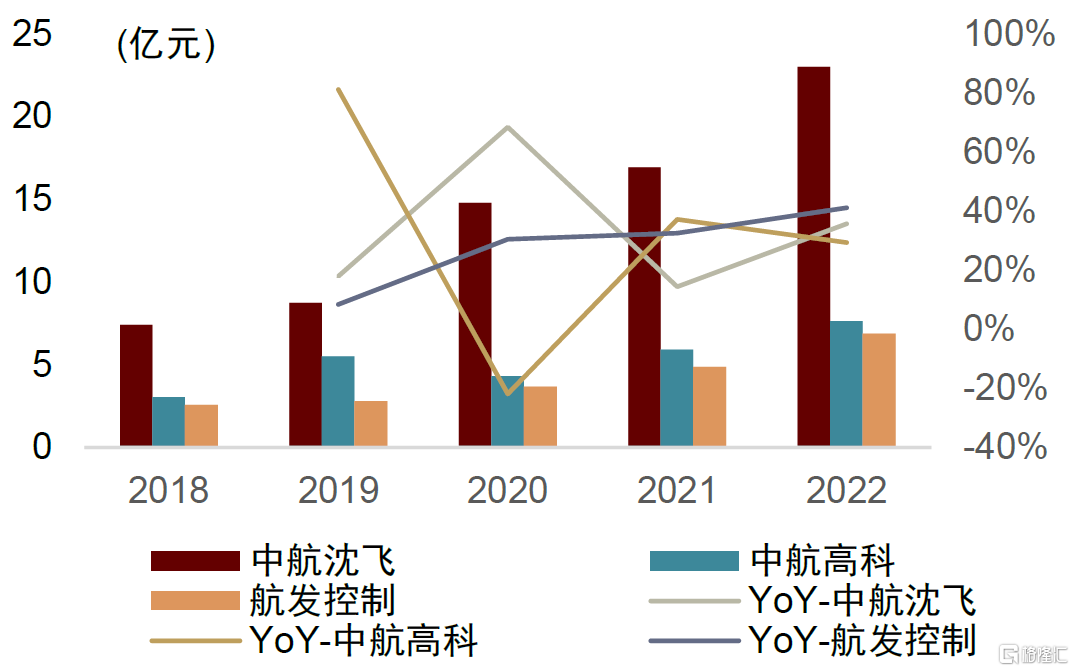

採購量是決定利潤水平的關鍵,階梯降價下核心環節仍有望保持較強盈利能力。裝備階梯降價通常發生在批量採購階段,中金研究認為,從總量看,採購量的增長遠高於價格降幅,企業利潤總額有望在批量採購期間保持快速增長,從盈利能力看,大規模生產和工藝成熟度提升帶來的成本改善能夠在一定程度上對沖價格下降帶來的利潤端壓力,核心環節的核心企業仍能夠保持較強的盈利能力。中金研究選擇中航沈飛、中航高科、航發控制三家航空產業鏈核心企業分析可發現:

► 裝備批量採購背景下,上述航空產業鏈核心企業淨利潤快速增加,中航沈飛/中航高科/航發控制2022年末淨利潤分別較十三五末期提升56%/78%/87%。

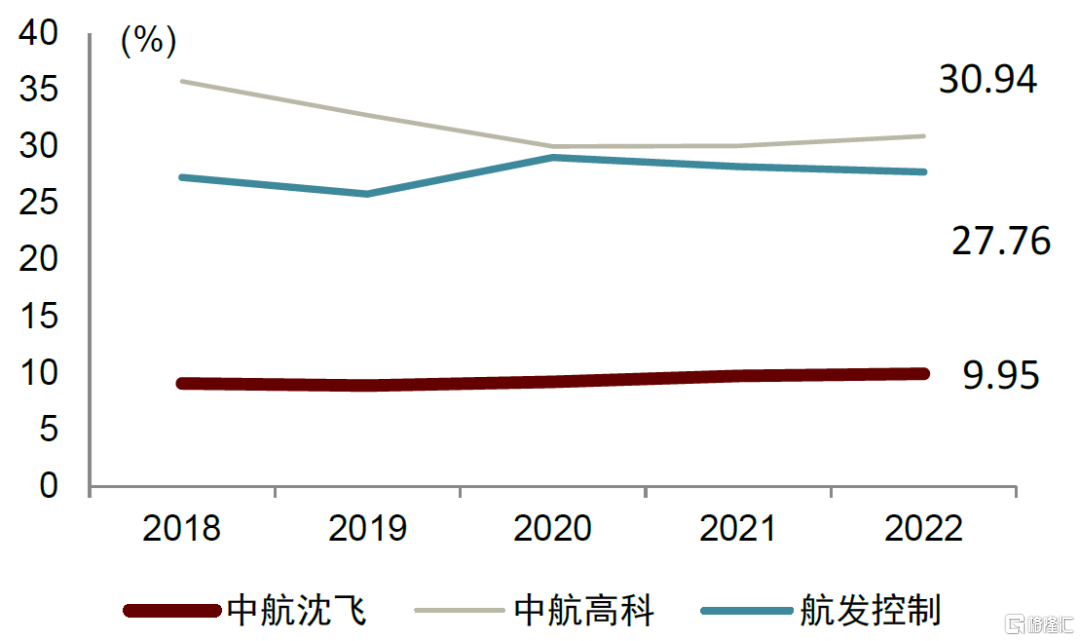

► 在裝備價格調整的背景下,中航沈飛的毛利率穩中有升,由2018年的9.09%提升至2022年的9.95%,中航高科受價格調整及上游原材料價格提升的影響,2020年毛利率小幅下滑至30.03%後維持穩定。

► 分產業鏈環節看,主機廠對上游擁有較強的議價能力,且受益於批量採購帶來的規模效應,毛利率穩步提升;中上游產業鏈配套環節毛利率在階梯降價初期有小幅下滑,但隨着工藝成熟及經營效率提升,毛利率同比持續改善。

綜上,中金研究認為,裝備採購價格的調整是以採購量快速增加為前提,核心配套環節在規模效應、管理優化的助力下,能夠抵禦一定的價格下降的壓力。

圖表2:航空裝備產業鏈核心企業歸母淨利潤

資料來源:Wind,中金公司研究部

圖表3:航空裝備產業鏈核心企業毛利率

資料來源:Wind,中金公司研究部

估值及持倉已至歷史低位,行業底部配置價值凸顯

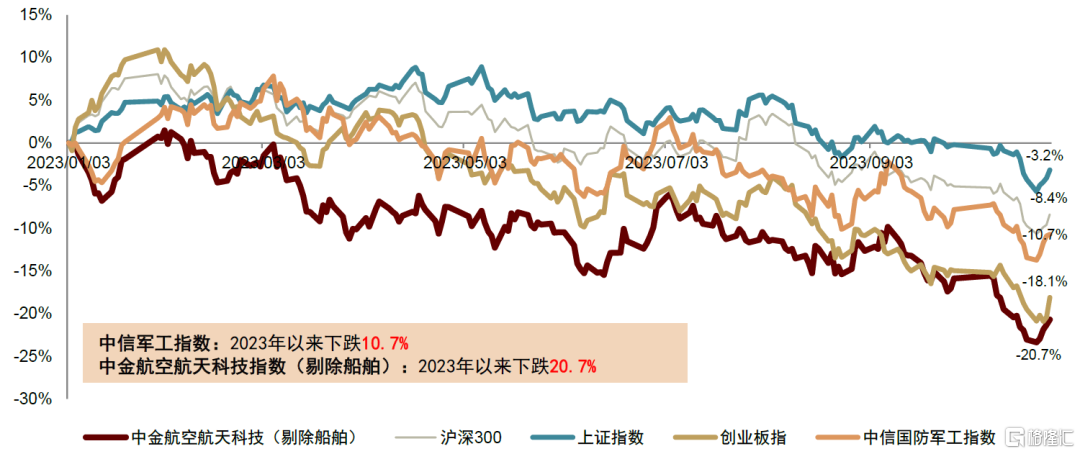

2023年至今中金航空航天科技核心標的(不含船舶)指數[1]累計下跌20.7%,當前行業PE/TTM為35.61x,估值已處於歷史低位。中金研究選取53個傳統核心航空航天科技板塊標的構建指數,截至2023/10/27,中金航空航天科技指數(剔除船舶)累計下跌20.7%,跑輸中信國防軍工指數9.99ppt,跑輸滬深300指數12.32ppt,跑輸上證指數17.52ppt,跑輸創業板指數2.59ppt。2023年初以來,中金航空航天科技核心標的PE/TTM在34.41x~48.10x之間震盪,始終低於近1/3/5年行業估值中樞。截至2023/10/27,行業PE/TTM為35.61x,位於近1/3/5年6%/2%/5%分位,估值水平處於歷史低位。

3Q23主動基金超配幅度回升至0.99ppt,行業情緒面有所回暖。2023年以來主動資金偏好明顯下降,航空航天科技行業需求節奏、降價、增值税等悲觀因素市場充分反映,疊加部分上游企業業績表現不佳,板塊指數明顯回調。3Q23板塊主動基金重倉持股總市值達782.73億元,超配幅度較2Q23提升0.10ppt至0.99ppt。中金研究認為,隨着2024年新增需求逐漸趨於明朗,板塊估值和基金持倉有望迎來修復。

圖表4:年初至2023/10/27中金航空航天科技核心標的(不含船舶)指數及中信國防軍工指數走勢

注:數據截至2023/10/27 資料來源:Wind,中金公司研究部

隨着新一輪訂貨需求等問題逐步明朗,行業景氣有望邊際改善,建議重視板塊底部的佈局窗口。航空航天科技行業是國家未來重點發展方向,板塊相較多數行業具備橫向優勢。中金研究認為,隨着新一輪訂貨需求逐漸明朗,年初以來延後的部分中上游需求有望逐漸恢復,行業景氣有望迎來邊際提升,建議重視當前底部佈局窗口。當前板塊估值處於歷史低位,建議重視底部佈局窗口,重點推薦:

► 產業地位穩固、競爭優勢明顯的細分龍頭;

► 精確制導、航發等景氣賽道核心供應商;

► 衞星、遠火等新域新質方向。

風險提示

新增訂單及產品交付不及預期

特種領域若由於下游客户採購政策發生變化等原因造成行業產品訂單下滑幅度超出預期,則可能會對各企業銷售收入和毛利率水平產生負面影響。

產品價格下降風險

特種產品銷售價格體系採取審價方式確定。若未來產品銷售價格在審價過程中有所降低,將會影響行業內公司的盈利水平。

[1]中金航空航天科技核心標的(不含船舶)指數:選取六個板塊合計 55 個核心標的:1)主機廠:航發動力、中直股份、中航沈飛、中航西飛、洪都航空、內蒙一機、航天彩虹;2)新材料:寶鈦股份、西部材料、西部超導、撫順特鋼、鋼研高納、圖南股份、中簡科技、中航高科、光威復材、菲利華、華秦科技;3)核心配套:中航電子、江航裝備、北摩高科、中航重機、派克新材、航宇科技、航亞科技、三角防務、愛樂達、雷電微力、盟升電子、智明達、新雷能、航發控制、北方導航;4)特種電子:中航光電、航天電器、火炬電子、鴻遠電子、宏達電子、振華科技。睿創微納、紫光國微、復旦微電、臻鐳科技、鋮昌科技、振華風光;5)國防信息化:七一二、上海瀚訊、國睿科技;6)船舶:中國重工、中國船舶。此處為去掉船舶板塊後的 53 個標的,按總市值加權平均構建指數。

注:本文摘自中金研究2023年11月9日已經發布的《航空航天科技2024年度展望:景氣重啟,篤行日新》,分析師:陳顯帆 S0080521050004 ;劉中玉 S0080521060003;劉婧 S0080523070005;李舜堯 S0080123070121

實體店