本文來自格隆匯專欄: 張憶東;作者: 張憶東

投資要點

一、利多因素不斷積累,風險偏好逐步改善

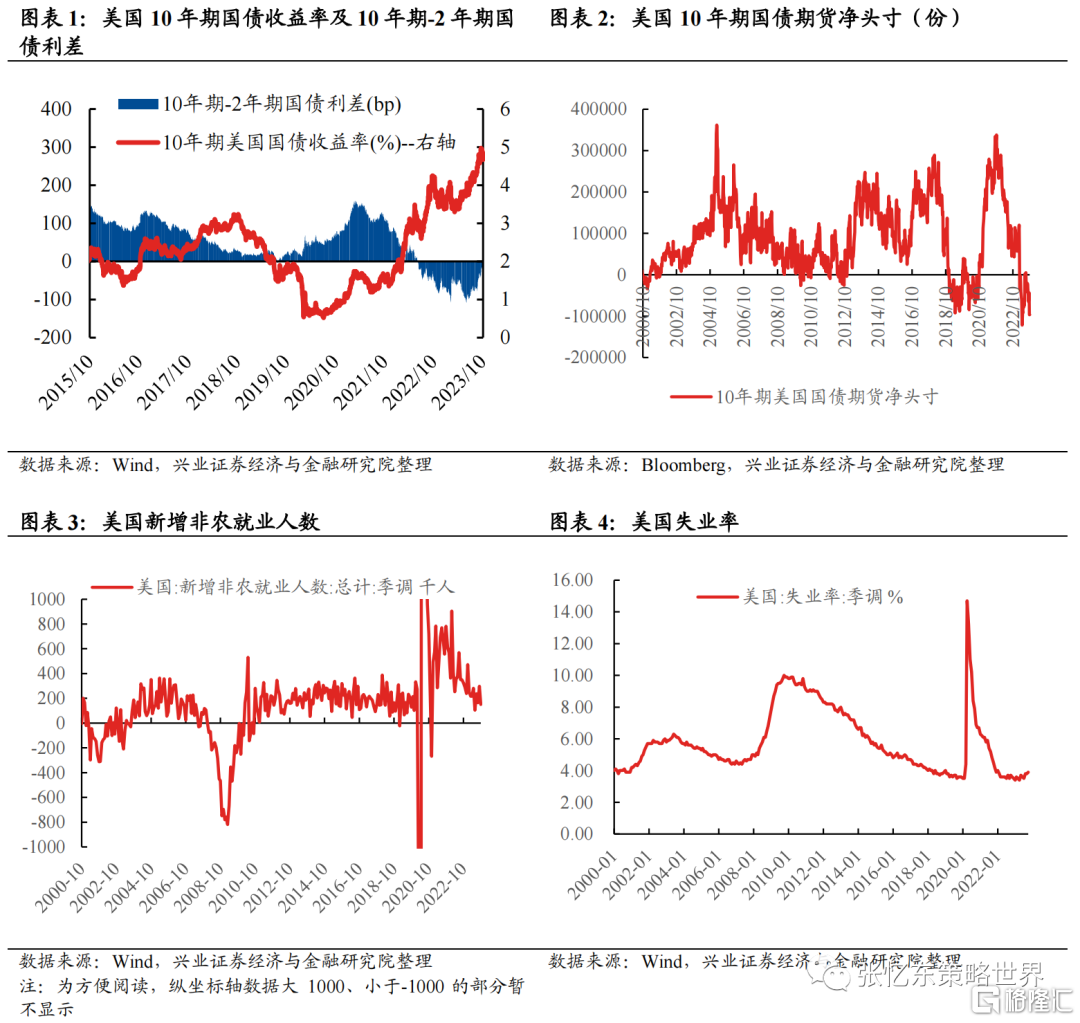

1.1、中期來看,美債長端利率對中國股市的負面影響將鈍化,甚至有望出現積極影響。9月下旬以來,推動美債長端利率上行的主要原因是美國國債供求失衡以及美國經濟基本面較強。而往後看,推動前期美債利率快速上行的主要因素均有所緩解,美債收益率有望震盪回落,即便短期受交易等因素影響或仍將高位震盪、築頂,但對全球其他資產的影響將鈍化。

根據美國財政部發布的最新發債計劃,2023年11月至2024年1月,財政部將放緩10年期和30年期美債的增發速度。

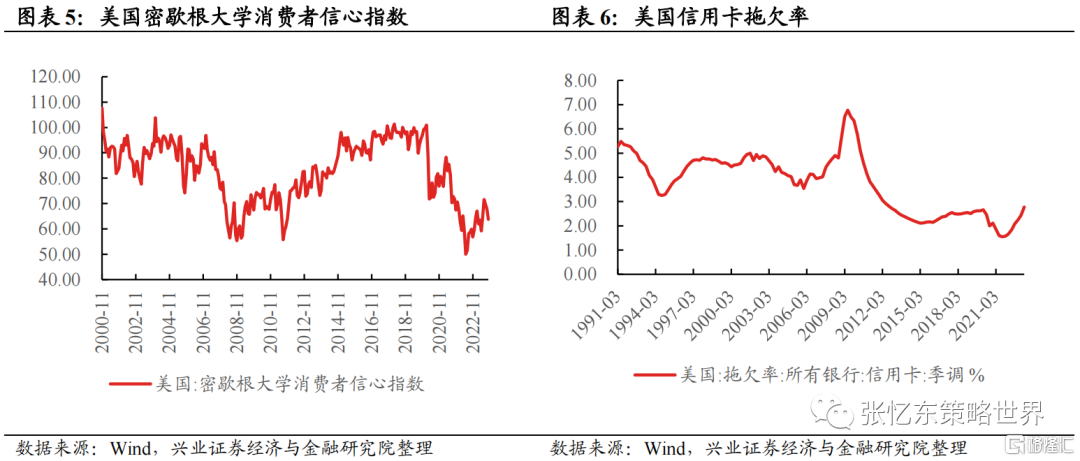

截至10月24日,10年期美國國債期貨空頭頭寸仍處於歷史高位,後續空頭回補有望拉動美債利率下行。

11月FOMC會議如期暫停加息,仍開放後續加息的可能性,暫不考慮降息。隨着美聯儲在高利率水平維持更長的時間,則美國高利率對經濟的衝擊也將逐步顯現。

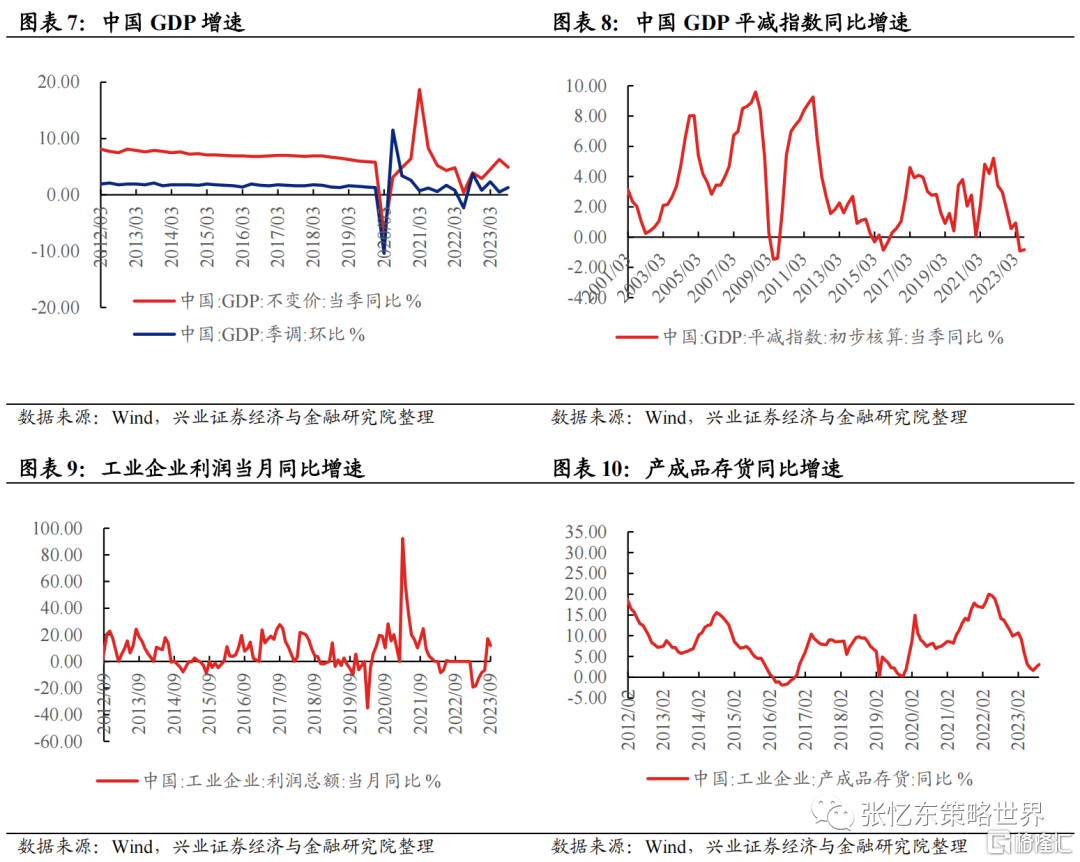

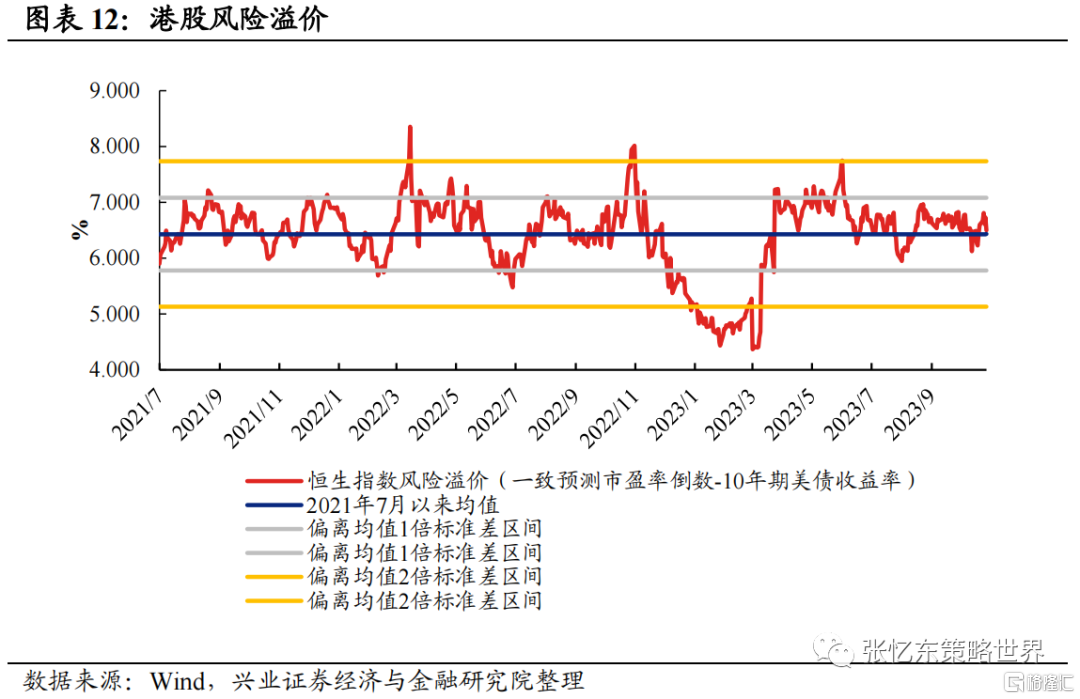

四季度在超額儲蓄耗盡、工資升幅放緩以及學生貸款豁免結束的背景下,居民消費動能或將放緩,則美國經濟短週期有望下行,從而支撐美債利率繼續上行的動力也會減弱。10月份美國失業率上升0.1個百分點至3.9%;非農就業人數新增15萬人,遠低於前月的29.7萬人和市場預期的18萬人。此外,7月以來,美國密歇根大學消費者信心指數持續下滑;二季度美國信用卡拖欠率已超過2020年初的水平。

1.2、中國經濟正從底部自然回升,此前對復甦過度悲觀的預期不斷修正。

三季度中國實際GDP同比增長4.9%,高於預期。6、7月以來PPI、CPI陸續見底,三季度GDP平減指數同比降幅收窄,“價格底”的確認意味着後續名義經濟變量將率先改善。

9月規模以上工業企業利潤同比增速維持在較高位置,同比增長11.9%;此外,產成品庫存同比增速連續兩個月回升,至3.1%,或進一步確認企業供需環境的改善。

10月份,受“十一”節日休假和節前部分需求提前釋放等因素影響,製造業PMI景氣水平有所回落。國家統計局表示,我國經濟景氣水平有所回落,持續恢復基礎仍需進一步鞏固。

1.3、四季度政策“利多”,特別是“活躍資本市場”的政策有望繼續發力,並逐步見效。7月政治局會議以來,利好政策密集出台,四季度增發萬億國債指向政策仍在繼續發力,後續隨着各種重要會議陸續召開,降準降息、一攬子化債、城中村改造、地產放鬆等進一步的政策寬鬆舉措有望繼續落地,並對市場形成支撐。

1.4、11月份市場對中美關係階段性改善的預期或將升温,有利於金融、經貿、氣候等領域的合作,有利於提振A股和港股的風險偏好。近期,中美互動頻繁,11月APEC元首會晤值得期待。10月25日中美金融工作組舉行第一次會議,會議由中國人民銀行和美國財政部共同主持。10月26日-28日外交部長王毅訪問美國。近日美國白宮發言人皮埃爾聲稱,對APEC峯會期間進行中美元首會晤,雙方已原則上同意;中國外交部發言人汪文斌11月1日就此指出,兩國均有意促進實現中美元首會晤。

二、港股行情展望和投資策略:港股金秋反彈已經開始,值得積極參與

10月2日《風再起時》報吿中,我們提示“港股面臨的中短期變量,國內的短期經濟、股市環境以及外部的地緣政治、無風險收益率,都已經發生了積極變化並有望延續。港股金秋反彈可能已經開始,值得逢低參與”。當前,港股面臨的中短期變量的積極變化逐步得到驗證。

投資建議:圍繞內外部積極變化的線索,參與反彈。

選股邏輯一:關注出口產業鏈。一方面,中國貿易動能從發達經濟體切換至新興經濟體、產品從傳統舊三樣切換至新三樣過程中,帶來出口企業的增長機會;另一方面,中美關係有望階段性改善,提振出口相關預期,特別是此前受加徵關税衝擊較大的行業。

工程機械:工程機械進入國際化階段,受益於“一帶一路”地區發展及美國製造業迴流。此外,海外競爭格局較好,利潤率較國內市場更高,國際關係改善背景下行業有望深度受益。

消費電子:消費電子谷底回升。一方面,明年全球手機市場有望重回增長;另一方面,以穿戴設備為代表的新品表明消費電子將進入空間計算時代,消費電子週期進入谷底回升階段。

家電輕工:傢俱家電受益於美國補庫。7、8月份美國銷售同比增速出現觸底反彈跡象,拉動名義庫存總額回升,傢俱家電行業此前去庫接近尾聲,後續有望率先進入補庫階段,拉動出口受益。

醫藥:一方面,醫藥板塊可期待創新藥談判、高值耗材集採等政策落地;另一方面,創新藥板塊有後續行業會議、出海進展等催化劑,疊加估值切換將為板塊帶來彈性空間。

選股邏輯二:國內利好政策持續發力,經濟改善預期進一步強化,關注受益於政策驅動、基本面能夠改善的機會,以及持續處於高景氣的板塊。

有色金屬:需求方面,經濟基本面企穩修復,拐點將至,1-9月竣工面積同比+19.8%,地產竣工温和向好趨勢有望在未來1-2年持續;供給方面,當前國內已建成產能逼近產能政策天花板,鋁將是政策發力下的順週期彈性較優品種。

智能汽車:根據興證汽車戴暢團隊的判斷,預計10/11/12月乘用車月度景氣繼續向上,“高階智能駕駛+自主高端化+特斯拉三重新週期”三條主線參與汽車行情。

教育:隨着行業監管政策環境明朗,證照齊全、合規經營的龍頭公司將受益。此外,部分公司開始探索文旅等業務,有望成為新的增長點。

選股邏輯三:海外無風險收益率有望下行,風險偏好改善之下,把握互聯網short cover的機會。互聯網步入規範發展的新階段,短期,互聯網基本面受益於四季度中國經濟改善;資金面上,中美進入階段性緩和期,美債十年期利率有望走弱,有望帶來風險偏好資金對港股互聯網特色板塊的配置。

選股邏輯四:低波紅利資產持續重估,其中,優質央國企價值股是港股中長期核心配置標的。一方面,央企國企港股具備低估值、高股息特徵,“類債券”配置吸引力高;另一方面,受益於四季度經濟改善,週期龍頭盈利改善。建議配置能源(石油、煤炭)、電信運營商、優質銀行及保險、地產、交運、公用事業等領域的優質央國企龍頭。

風險提示:大國博弈風險;美聯儲政策緊縮超預期;全球經濟下行超預期。

報吿正文

一、利多因素不斷積累,風險偏好逐步改善

1.1、中期來看,美債長端利率對中國股市的負面影響將鈍化,甚至有望出現積極影響

9月下旬以來,推動美債長端利率上行的主要原因是美國國債供求失衡以及美國經濟基本面較強。截至10月27日,10月份以來,美國10年期國債收益率上升25bp至4.84%。

而往後看,推動前期美債長端利率快速上行的主要因素均有所緩解,美債收益率有望震盪回落,即便短期受交易等因素影響或仍將高位震盪、築頂,但對全球其他資產的影響將鈍化。

根據美國財政部發布的最新發債計劃,2023年11月至2024年1月,財政部將放緩10年期和30年期美債的增發速度。

截至10月24日,10年期美國國債期貨空頭頭寸仍處於歷史高位,後續空頭回補有望拉動美債利率下行。

11月FOMC會議如期暫停加息,仍開放後續加息的可能性,暫不考慮降息。在會後的新聞發佈會上,鮑威爾表示“我們還沒有信心已經達到了具有足夠限制性的貨幣政策立場”,而對於降息的考慮表示還為時過早。隨着美聯儲在高利率水平維持更長的時間,則美國高利率對經濟的衝擊也將逐步顯現。

四季度在超額儲蓄耗盡、工資升幅放緩以及學生貸款豁免結束的背景下,居民消費動能或將放緩,則美國經濟短週期有望下行,從而支撐美債利率繼續上行的動力也會減弱。10月份美國失業率上升0.1個百分點至3.9%;非農就業人數新增15萬人,遠低於前月的29.7萬人和市場預期的18萬人。此外,7月以來,美國密歇根大學消費者信心指數持續下滑;二季度美國信用卡拖欠率已超過2020年初的水平。

1.2、中國經濟正從底部自然回升,此前對復甦過度悲觀的預期不斷修正

近期宏觀數據顯示我國經濟處於從底部自然回升過程中,但持續恢復基礎仍需進一步鞏固。但整體而言,此前對中國經濟復甦過度悲觀的預期得到一定程度的修正。

三季度中國實際GDP同比增長4.9%,高於預期,環比季調後增長1.3%,也高於2021年1季度~2023年2季度均值水平,已確認實際GDP企穩回升。

與此同時,6、7月以來PPI、CPI陸續見底,三季度GDP平減指數同比降幅收窄。“價格底”的確認意味着後續名義經濟變量將率先改善。

9月規模以上工業企業利潤同比增速維持在較高位置,同比增長11.9%,主要受中游原材料、下游消費品拉動;此外,產成品庫存同比增速連續兩個月回升,至3.1%,或進一步確認企業供需環境的改善。

10月份,受“十一”節日休假和節前部分需求提前釋放等因素影響,製造業PMI景氣水平有所回落。10月份製造業PMI指數為49.5%,低於9月份的50.2%,降至收縮空間。國家統計局表示,我國經濟景氣水平有所回落,持續恢復基礎仍需進一步鞏固。

1.3、四季度政策“利多”,特別是“活躍資本市場”的政策有望繼續發力,並逐步見效

7月政治局會議以來,利好政策密集出台,四季度增發萬億國債指向政策仍在繼續發力,後續隨着各種重要會議陸續召開,降準降息、一攬子化債、城中村改造、地產放鬆等進一步的政策寬鬆舉措有望繼續落地,並對市場形成支撐。

中央政府計劃增發1萬億元國債,支持災後恢復重建和提升防災能力。10月24日,中央財政將在今年四季度增發2023年國債1萬億元,全部通過轉移支付方式安排給地方,集中力量支持災後恢復重建和彌補防災減災救災短板,整體提升我國抵禦自然災害的能力。增發國債後,全國財政赤字將由38800億元增加到48800億元,預計赤字率由3%提高到3.8%左右。

10月25日,香港特區行政長官李家超發表《行政長官2023年施政報吿》時表示,接受促進股票市場流動性專責小組的建議,將股票印花税税率從目前買賣雙方各按交易金額支付0.13%下調至0.1%,目標是在11月底前完成立法程序。此外,為促進股票市場流動性,李家超在施政報吿中還提出了多項改革措施,包括檢討股票買賣價差、降低市場資訊費用、改革GEM市場等。

1.4、11月份市場對中美關係階段性改善的預期或將升温,有利於金融、經貿、氣候等領域的合作,有利於提振A股和港股的風險偏好

近期,中美互動頻繁,11月APEC元首會晤值得期待。

10月25日,中美金融工作組舉行第一次會議,此次會議由中國人民銀行和美國財政部副部級官員共同主持,國家金融監管總局、中國證監會以及美聯儲、美國證券交易委員會等相關金融監管部門參會。雙方就兩國貨幣和金融穩定、金融監管、可持續金融、反洗錢和反恐怖融資、全球金融治理等議題以及其他雙方重點關切的問題進行了專業、務實、坦誠和建設性的溝通。

10月26日至28日,應美國國務卿布林肯邀請,外交部長王毅訪問美國,訪美期間,王毅外長同美國總統拜登會見,同美國國務卿布林肯舉行兩輪會談,同美國總統國家安全事務助理沙利文戰略溝通,並同美國戰略界、工商界等各界人士座談。

近日美國白宮發言人皮埃爾聲稱,對APEC峯會期間進行中美元首會晤,雙方已原則上同意。中國外交部發言人汪文斌11月1日就此指出,兩國均有意促進實現中美元首會晤。

二、港股行情展望和投資策略:港股金秋反彈已經開始,值得積極參與

10月2日《風再起時》報吿中,我們提示“港股面臨的中短期變量,國內的短期經濟、股市環境以及外部的地緣政治、無風險收益率,都已經發生了積極變化並有望延續。港股金秋反彈可能已經開始,值得逢低參與”。

當前,國內基本面向上向好的趨勢逐步得到驗證,市場情緒在持續的政策出台下有望逐步回暖,特別是在中期中美經濟週期錯位的大背景下,一旦美債收益率下行,外資將加快對中國資產的配置,而港股有望率先受益。從近期市場環境來看,港股市場面臨的中短期變量都發生了積極變化並得到驗證,港股金秋反彈已經開始。

港股估值處於歷史低位水平。截至10月27日,恒生指數預測PE(彭博一致預期)為8.8倍,接近2015年以來最低分位數水平。

AH溢價指數處於歷史高位水平。截至10月27日,恒生AH股溢價指數為144.87,處於2014年以來的92.9%分位數水平。

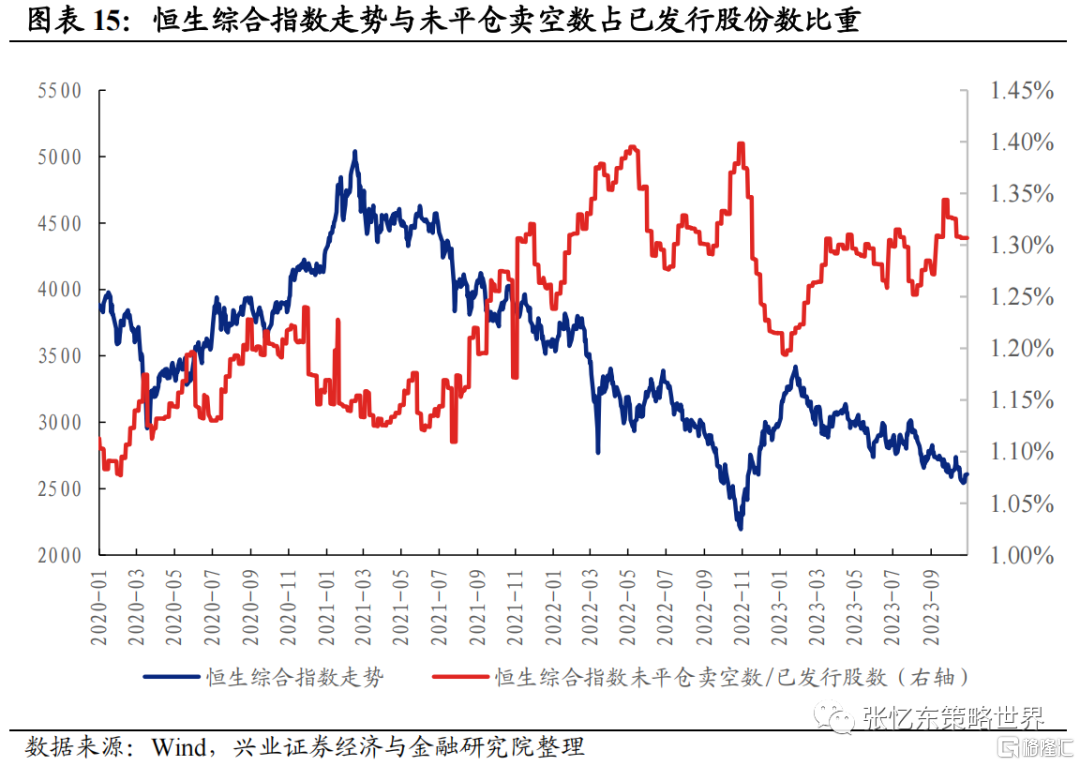

港股賣空佔比處於歷史相對高位。截至10月30日,恒生綜合指數未平倉賣空數佔已發行股份數的比重處於2020年以來的70%分位數水平。

投資建議:圍繞內外部積極變化的線索,參與反彈。

選股邏輯一:關注出口產業鏈。一方面,中國貿易動能從發達經濟體切換至新興經濟體、產品從傳統舊三樣切換至新三樣過程中,帶來出口企業的增長機會;另一方面,中美關係有望階段性改善,提振出口相關預期,特別是此前受加徵關税衝擊較大的行業。

工程機械:工程機械進入國際化階段,受益於“一帶一路”地區發展及美國製造業迴流。此外,海外競爭格局較好,利潤率較國內市場更高,國際關係改善背景下行業有望深度受益。

消費電子:消費電子谷底回升。一方面,明年全球手機市場有望重回增長;另一方面,以穿戴設備為代表的新品表明消費電子將進入空間計算時代,消費電子週期進入谷底回升階段。

家電輕工:傢俱家電受益於美國補庫。7、8月份美國銷售同比增速出現觸底反彈跡象,拉動名義庫存總額回升,傢俱家電行業此前去庫接近尾聲,後續有望率先進入補庫階段,拉動出口受益。

醫藥:一方面,醫藥板塊可期待創新藥談判、高值耗材集採等政策落地;另一方面,創新藥板塊有後續行業會議、出海進展等催化劑,疊加估值切換將為板塊帶來彈性空間。

選股邏輯二:國內利好政策持續發力,經濟改善預期進一步強化,關注受益於政策驅動、基本面能夠改善的機會,以及持續處於高景氣的板塊。

有色金屬:需求方面,經濟基本面企穩修復,拐點將至,1-9月竣工面積同比+19.8%,地產竣工温和向好趨勢有望在未來1-2年持續;供給方面,當前國內已建成產能逼近產能政策天花板,鋁將是政策發力下的順週期彈性較優品種。

智能汽車:根據興證汽車戴暢團隊的判斷,預計10/11/12月乘用車月度景氣繼續向上,“高階智能駕駛+自主高端化+特斯拉三重新週期”三條主線參與汽車行情。

教育:隨着行業監管政策環境明朗,證照齊全、合規經營的龍頭公司將受益。此外,部分公司開始探索文旅等業務,有望成為新的增長點。

選股邏輯三:海外無風險收益率有望下行,風險偏好改善之下,把握互聯網short cover的機會。互聯網步入規範發展的新階段,短期,互聯網基本面受益於四季度中國經濟改善;資金面上,中美進入階段性緩和期,美債十年期利率有望走弱,有望帶來風險偏好資金對港股互聯網特色板塊的配置。

選股邏輯四:低波紅利資產持續重估,其中,優質央國企價值股是港股中長期核心配置標的。一方面,央企國企港股具備低估值、高股息特徵,“類債券”配置吸引力高;另一方面,受益於四季度經濟改善,週期龍頭盈利改善。建議配置能源(石油、煤炭)、電信運營商、優質銀行及保險、地產、交運、公用事業等領域的優質央國企龍頭。

風險提示

大國博弈風險;美聯儲政策緊縮超預期;全球經濟下行超預期。

注:文中內容節選自興業證券2023年11月04日發佈的《風再起時之二:風繼續吹》,報吿分析師 :張憶東SAC執業證書編號:S0190510110012、SFC HK執業證書編號:BIS749;李彥霖S0190510110015;遲玉怡S0190522040001