10月4日,香港引進重點企業辦公室(簡稱“引進辦”)同首批在港落户或擴充業務的重點企業進行簽字儀式。據介紹,這20家來自海內外的企業,分別來自生命健康科技、人工智能與數據科學、金融科技,以及先進製造與新能源科技策略產業。其中,不乏華為、京東、美團、阿斯利康等產業巨頭。

有意思的是,新能源產業的代表既不是常見的電池廠商,又非龍頭新能源車企,而是一家資本市場上的新面孔——深耕充電服務產業的能鏈智電(NAAS.US)。

為什麼引進辦在該行業的眾多公司中唯獨選擇了能鏈智電?不妨結合充電運營行業的發展邏輯和剛出爐的三季報,來探討公司背後的價值。

充電運營市場持續擴容,充電運營商迎來一體化整合機會

國內充電樁市場發展已經歷多個階段,從早期資本瘋狂入局,到市場滲透率迅速提升,競爭加劇,再到充電樁國標發佈,政府財政補貼政策向供給側傾斜,呈現出從“新能源汽車補貼”到“充電設施建設補貼”再逐漸轉變為“充電設施建設補貼+充電設施運營補貼”。

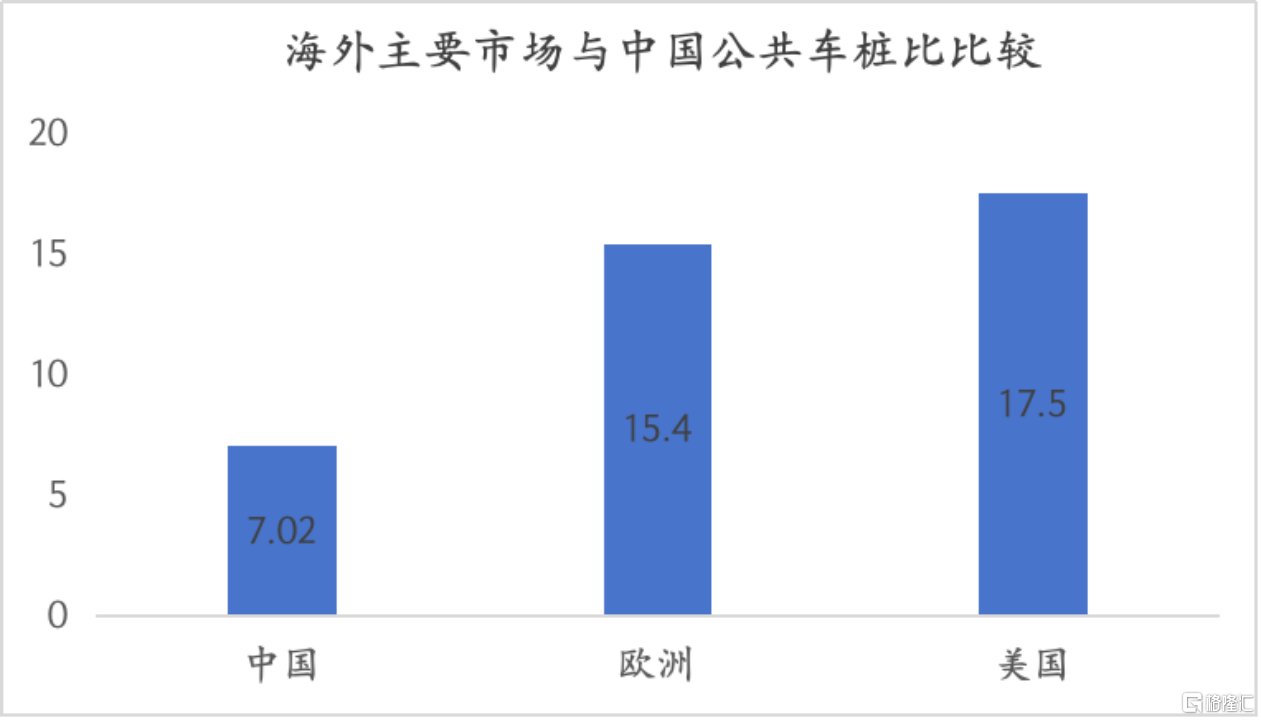

目前,充電樁不足問題依然突出。數據顯示,截至2022年我國公共車樁比為7.29:1,距工信部此前提出的“2025年實現車樁比2:1,2030年實現車樁比1:1”的目標有較大差距。作為加快新能源車發展的配套基礎設施,國家鼓勵適度超前建設,因此公共充電有望保持持續增長,充電場站作為公共充電的載體,充電運營服務市場未來的成長空間依舊毋庸置疑。

另外,海外市場的車樁比矛盾更加突出,其中歐洲、美國作為全球第二、三大新能源車市場,公共車樁建設明顯沒有跟上新能源車增長,且公共車樁比遠高於中國,且以慢充為主,佔比分別為86%與81%。

(數據來源:IEA)

就國內市場格局而言,以充電模塊為代表的上游核心部件與中下游運營環節相對更優,頭部優勢地位不斷提升。而伴隨着新能源車保有量增長,加之商業模式創新,不論是生態佔位,還是中長期想象空間,下游運營商或許更有吸引力。

類似能鏈智電這樣的純第三方充電運營商,以解決用户“找樁難”為核心出發點,同時幫助區域/平台運營商提高充電樁利用率,充當着整合的角色。特別是在如今結構性佈局失衡背景下,隨着第三方模式市場的有效性被驗證,解決行業痛點問題的優勢逐漸顯現,面對高度分散化的充電運營市場,能夠提供全生命週期服務、連接各環節的第三方服務平台的商業價值日益凸顯,有望迎來行業整合機遇。

迴歸二級市場來看,A股成為國內充電樁上市企業聚集地,且多為上游設備供應商和中游整樁及運營一體化服務商,而純正的新能源資產運營商資產卻極為稀缺。其中,上述提到的能鏈智電當屬該賽道的核心資產之一。

能源解決方案收入佔比達81%意味着什麼?

再從最近能鏈智電披露的三季報來看,翻閲這份財報後的總體觀感,可以歸結為“向新能源資產運營商轉型,快步奔向盈利”。

不論是訂單量和充電量,還是營收視角,能鏈智電都依舊保持着倍增的高成長態勢。財報顯示,2023年Q3,能鏈智電營收達到創紀錄的1.71億元(人民幣,單位下同),同比增長536%;同期,該公司完成訂單5920萬單,充電量13.83億度,分別同比增長58%和66%,佔中國共用充電量的21.8%。與此同時,公司該季度毛利率同比由6.1%大幅增長至27.4%,虧損率同比大幅收窄256%。

顯然,能鏈智電多項核心數據都保持着高速增長,説明國內充電樁市場仍處於高成長階段。當然,這離不開公司背後一張持續擴大的“網”。截至9月30日,能鏈智電累計覆蓋充電槍77.66萬把,充電站7.37萬座,較去年同期相比分別增長76%和65%,也依舊保持着較快的擴張節奏。

相比於短期盈利數據的優化,筆者認為有一個數據更加值得關注。報吿期內,能鏈智電收入構成出現重大變化,EPC、儲能等能源解決方案收入佔比達到81%。財報指出,這主要受益於提供可再生能源發電、能源管理和儲存解決方案等能源解決方案項目的持續交付。

這意味着什麼?

可以説,此時的能鏈智電相比較2022年登陸納斯達克之時,已經發生了翻天覆地的變化,甚至可以視作兩家公司。如果説彼時的能鏈智電只是一家線上充電聚合平台,那麼現在的能鏈智電,正在朝能源資產運營商加速轉型。

從業務結構的轉變上來看,公司業務從上市初期以面對C端的聚合服務為起點,逐漸向To B+To C、線上+線下服務場景協同發展的全鏈路新能源資產運營商進行轉變,擺脱公司“單腿走路”的問題。這不僅可以增強客户粘性,吃透整個鏈條,更重要的是能夠進一步加深公司的護城河,從而吃到更多的利潤。

從當前的中國充電市場來看,受場地、電力、服務、充電樁設備等四重要素影響,呈現出分散化趨勢。而建樁具備典型的重資產、長週期回報屬性,在此情況下,以自建為代表的重資產運營型業務並不是能鏈智電的最優解。

相比之下,針對B端運營商面臨的提高充電樁利用率、降低運維成本、優化運營效率、增加收入等亟待解決的問題,可類比“商業地產+物業服務”模式的充電服務運營模式,成為能鏈智電更好的選擇。

能鏈智電並不想做一個充電樁“大業主”,而是新能源行業的“賣水人”。

事實上,這雖然是門“好生意”,但並不是一門“好做的生意”,不僅需要長時間數據和經驗的積累,還需要運營、檢測認證、充電樁建設與經營等多領域進行協同,因此具有極高的行業壁壘。

但這也正是能鏈智電的優勢所在。

與同行相比,能鏈智電的一大核心競爭優勢在於在雲計算、大數據、人工智能等技術支撐下的數字化能力,持續提升行業效率。即憑藉龐大的聚合平台業務數據,通過自身強大的資源整合能力,能鏈智電可以幫助業主做出更加科學有效的經營決策,提升運營收益。這為其通過EPC模式介入線下充電站的投建,並實現對於全流程的深度把控奠定了有利的基礎。

此外,能鏈智電的另一大核心優勢在於其內生資源的高效整合和業務協同能力。能鏈智電背靠的能鏈集團,服務於上萬企業客户、上億汽車用户,通過構建能源物聯網數字化中台,將加油、充電服務預裝入國內80%的主機廠的智慧駕艙。能鏈智電作為能鏈集團的子公司之一,一方面,能夠依託集團加油站資源,高效推動地方國企合作,構建城市新能源汽車充換電設施服務體系,加速新舊動能替換。另一方面,能鏈智電現有的終端用户中超70%由能鏈集團的用户羣轉換而來,依託能鏈集團平台的渠道資源,能鏈智電在初期顯著降低獲客成本的同時,在後期還能夠協同強化獲客能力,持續賦能業務拓展。此外,鑑於能鏈集團圍繞能源產業鏈上、中、下游,在智慧能源補給、能源數字化升級、危化品供應鏈、綜合能源服務、企業級能源服務等領域展開全方位佈局,形成能鏈智電、中能鏈、能程科技、能企科技等業務矩陣,構建起智慧能源生態體系。在能鏈集團多家子公司和合資公司的協同效應之下,可以充分吃到項目全週期的紅利,當然這其中也決定着未來通過運維服務產生持續現金流的潛力。

今年以來,能鏈智電與多家企業圍繞儲能設施採購、配儲能源管理系統、EMS能源管理平台以及智能選址服務、督導調試服務等簽訂總額2.04億人民幣訂單,合作覆蓋380餘座充電場站,部儲規模達到130.088MWh。此外,EPC業務也取得突破性進展,中標的安吉鞍山重卡光充儲換一體站項目,集“光伏、儲能、充電、換電”於一體,共430個充電車位, 36台233KWH儲能一體櫃總容量8388KWH,分佈式光伏系統總裝機容量4205.4KW,預計年發電量432.8萬千瓦時。

所以,照此邏輯不難判斷,能源解決方案服務收入的體量及比重,可以説在很大程度上決定着能鏈智電未來的商業價值。

尾聲

當前,能鏈智電當前在國內已經逐漸形成覆蓋線上及線下業務服務場景,聚合與解決方案業務協同發展的格局。另外,公司還前瞻性的佈局虛擬電廠和自動充電機器人,錨定未來能源系統數字化和無人駕駛下的智慧補能和儲能藍海市場。

但對於公司來説,並不止於此。通過觀察能鏈智電近幾個季度以來的戰略舉動,就會發現其背後一張全球化的藍圖正徐徐展開。

6月,公司宣佈收購香港光電89.99%的股權,切入香港分佈式太陽能電站領域。由此觀之,公司在海外通過多種形式高效整合外部產業資源,利用在國內積累起豐富的充電服務行業經驗,協同構建海外充電樁建設運營、分佈式光伏鋪設、儲能設施配建等資產運營一體化服務體系,實現國際化充電服務市場佈局。

鑑於上述,能鏈智電已經不僅僅是一家以充電聚合業務為主的企業,收入結構的變化標誌着公司在充電服務產業鏈上的逐漸形成自身獨特的充電服務和能源解決方案雙輪驅動的運營邏輯和經營壁壘,同時收入規模和增速也同步走上快車道。對於能鏈智電來説,這既是公司成長過程中的里程碑,也將帶來對公司商業模式的重新認知和估值體系的重塑。

總的來説,今年以來,新能源車產能階段性過剩矛盾突出,市場對於行業格局擔憂加劇,是新能源汽車行業整體表現疲軟的重要原因。但在汽車從油到電切換長期趨勢不可逆的市場共識下,部分相關領域,例如充電服務行業仍然保持着較高的發展增速,也就不難理解了。能鏈智電今年以來的財報其實也反映出了這些變化,成為投資者洞察充電服務行業發展趨勢的一扇窗口。