今日國家統計局披露前三季度經濟數據,其表現略超市場預期。然而,A股盤中小盤拉了一下,後頭也不回地持續下跌。

現在,市場似乎對於經濟基本面的改善已經越來越免疫,甚至有些談股色變了。

今日滬指收報3058.7點,離8月25日盤中最低點的3053點僅一步之遙。深證成指和創業板指均再度跌逾1.2%,續創2020年3月以來新低。

全天兩市下跌家數4700家,成交7671億元。具體板塊上看,申萬31個行業僅汽車飄紅,其餘板塊全軍覆沒。其中,尤其是一直被認為最具成長性和確定性的AI板塊,反而因為一則海外的利空,引發行情踩踏,諸多計算機龍頭更是領跌大市,給市場帶來了很大的情緒壓力。

01

先來看宏觀數據面。

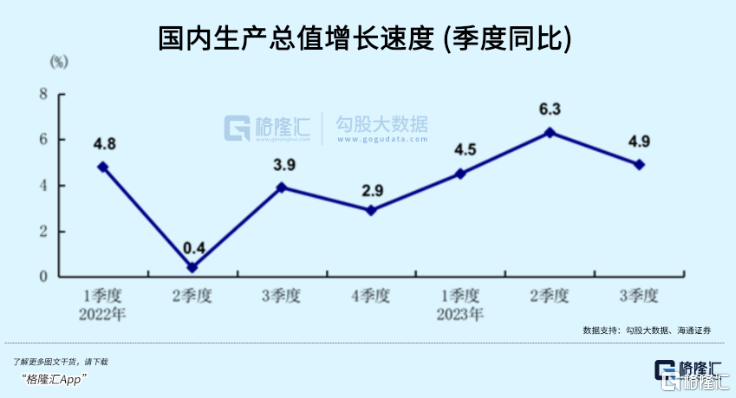

今年三季度,GDP同比增速為4.9%,高於市場預期的4.4%,前值為6.3%。環比增長1.3%,高於預期的1%以及前值的0.8%。

全年GDP增長5%的目標,按照兩年平均增速看只需要達到4%即可。前三季度,兩年平均增速已經達到4.1%,那麼四季度經濟在基數偏低情況下,完成全年目標壓力很小。

那麼同時也意味着財政、貨幣、產業等相關政策在四季度進一步加碼的空間可能就很小了,大概要留到明年了。比如,經濟日報在今日早間就刊文稱LPR進一步下調的空間已不大。

供給端看,9月工業增加值單月同比增長4.5%,兩年平均增速從4.3%回升至5.3%,環比增速從0.5%小幅放緩至0.36%。工業生產表現偏強源於兩方面。一是工業庫存週期逐步出現拐點,二是海外需求略有回暖,拉動生產。

需求端,分三駕馬車來看。先看社零消費,9月同比增長5.5%,高於市場預期的4.9%和前值的4.6%。不過,兩年平均增速由8月的5%回落至4%。另外,前7個月兩年平均增速分別為5.3%、5.3%、3.3%、2.6%、2.5%、3.1%、2.6%。

從具體類別看,食品糧油、飲料、文化娛樂、通信器材等兩年平均增速有所回暖,而有關傢俱、家電、建材等地產鏈仍然偏弱。其中尤為亮眼的是,9月煙酒類同比大增23.1%,前9月同增9.8%。這亦是今日白酒板塊一度衝高的重要導火索。

社零消費增速整體雖超預期,但還是出現了一定的放緩。這是老問題,過去疫情三年對居民資產負債表損傷較大,且房價以及股市的低迷,亦導致民眾對消費支出偏謹慎。

再看固定投資。前9月累計同比增長3.1%,已經是連續7個月放緩。拆分看,當月狹義基建增速回升了1.1%,製造業投資增速由8月的7.1%回升至7.9%。

地方化債有序推進中,對於基建的企穩是有一定助力的。這亦是市場比較關心的領域,因為這部分債務潛在風險不逐步化解,那麼會限制地方財政支出,一定程度上限制經濟增長。

再看房地產市場,前9月開發投資增速繼續回落至-9.1%,當月同比降幅擴大至11.2%。這對於固定投資以及整個宏觀經濟的拖累是持續存在的。

不過,9月地產成交、融資、新開工、竣工等方面均有一定改善。

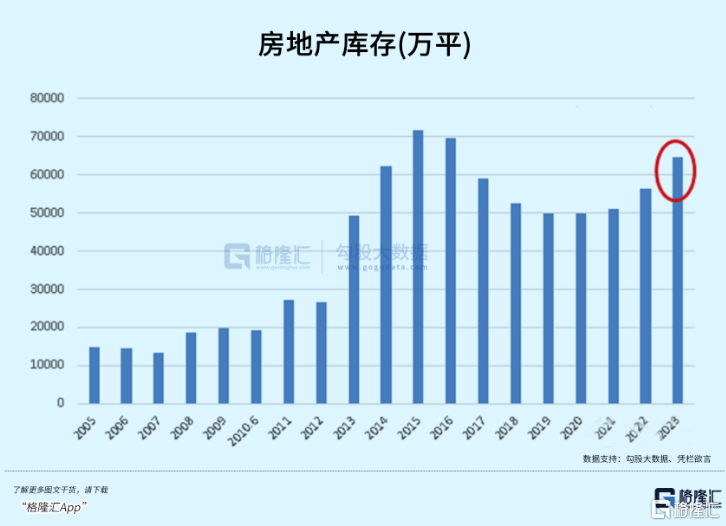

9月,住宅銷售面積、銷售金額同比增速分別為-21.1%、20.2%,而8月分別為-25.6%、-24.8%。不過,由於地產銷售連續兩年受阻,當前房地產庫存壓力偏大。截止9月末,商品房待售面積64537萬平方米,同比增長18.3%,創下2016年以來的高位水平。

另外,新開工同比增速由-23%下降至-15%,竣工增速由10%大幅回升至23.9%。地產開發資金到位1.0951萬億元,環比增加2000億元以上,同比增速從-26%回升至-18%。

總體來看,9月房地產市場壓力還是比較大的。前期針對地產出台了認房不認貸、降低首付比例、解除限購限售等政策,但目前仍未看到明顯效果。

進出口方面,前9月總值44102億美元,同比下降6.4%,較此前月份有一定改善。

縱觀9月份宏觀數據可知,經濟復甦態勢還是比較明確的,但斜率仍然偏緩。對於這樣一份數據,A股市場並沒有買賬,也更多受制於外圍因素壓制。

昨日晚間,美國披露9月零售銷售額,環比上升0.7%至7049億美元,大幅超出市場預期的0.2%,且前值也被上修至0.8%。因為消費支出佔美國經濟的比重超過三分之二,其數據表現強勁,也讓市場再度拋售美債。

隔夜10年期美債收益率大幅上升13BP至4.836%。這對全球風險資產的壓制是顯而易見的。

02

回到A股盤面,重點講一講算力板塊。

今日,該板塊一邊是以英偉達概念裏的浪潮信息、恒潤股份相繼跌停,而另一邊,作為華為“鯤鵬”+“昇騰”服務器合作方的四川長虹、拓維信息等卻表現強勢。

究其原因,近期美國對華芯片政策,還是如預期般收緊了。

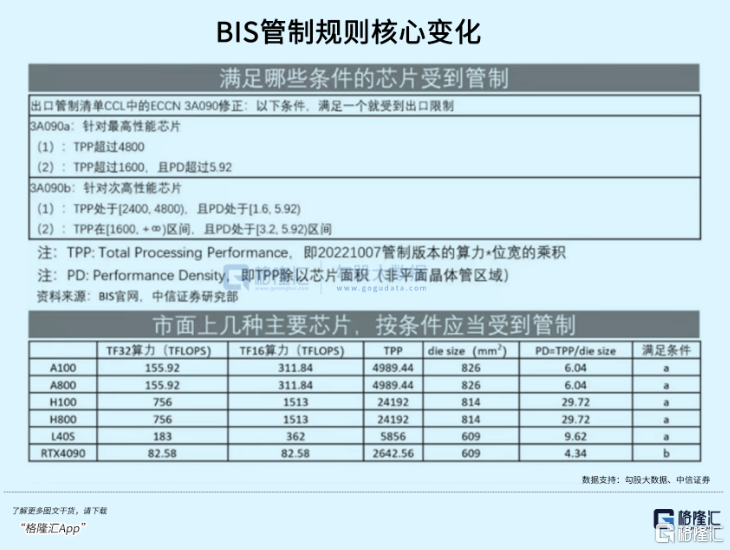

17號晚美國商務部公佈了兩份文件,一份是針對AI芯片的出口管制規定,計劃阻止英偉達/AMD/英特爾等公司向中國出口先進的AI芯片;另一份是針對先進製程設備的限制,包括ASML、應用材料公司等芯片設備廠商恐受牽連。當天,兩家中國芯片企業壁仞科技和摩爾線程還被列入了實體清單。

根據最新的規則,英偉達包括A800和H800的芯片對華出口可能都將受到影響,新規將在向公眾徵求30天意見後生效。在美國去年發佈對華芯片出口限制後,英偉達公司就針對中國市場推出了H800芯片,以代替被禁售的H100型號AI芯片。

消息宣佈後,當晚盤中英偉達股價一度重挫7.8%,創下去年12月以來的最大單日跌幅。

此前美國一直用功率和通信速度兩大門檻卡住芯片出口,而修訂後的出口管制措施改用一項稱為“性能密度”的指標來代替通信速度,禁止美國企業向中國出售運行速度達到300 teraflops(即每秒可計算 3億次運算)及以上的數據中心芯片。

如果芯片的性能密度達到或超過每平方毫米370 gigaflops,速度在150到300 teraflops之間的芯片將被禁止銷售,而處於“灰色地帶”的芯片對華銷售時還必須要向美國政府通報。

美國商務部部長吉娜·雷蒙多表示,新措施旨在“堵漏洞”,並且這些措施未來可能至少每年更新一次,但一些用於遊戲機或者智能手機等消費產品的芯片不受出口管制。

這一套表述之意昭然若揭,就是要在先進製程的芯片製造和使用上對我們形成圍堵,一來確保他們一直處於技術領先的地位,繼續主導芯片產業鏈的價值分配。

二來人工智能的發展離不開算力的支持,美國想要以此拖慢國內底層大模型的發展速度,不僅要連A/H800都不給,還要卡AI企業的海外流片,他們要在AI領域建立起小院高牆。

照這套邏輯去推演,才能理解今天市場分化的走勢。

首先是需要英偉達卡的利空,囤得多的公司前期雖然有一定稀缺性,但長期來看也有陷入一錘子買賣的風險,尤其是在AI服務器上和英偉達有合作的浪潮信息,股價反應也最強烈。

其次給國內算力市場留有更大的國產替代空間。華為昇騰、寒武紀思元、海光信息DCU等自主芯片廠商逐步推出可用於大模型計算等高算力應用場景的芯片,相關標的股價今天都有不小的升幅。

最後設備端的鉗制必然加速國內先進製程的產能擴張和技術突圍,最終演變成對光刻機的技術突圍。

美國在芯片上的小動作越來越走向極端,市場預期不可謂不充分,國內許多科技企業對此早已有了準備,但要真正推動國內人工智能的進步,合力突圍實現先進製程的自主可控,已經是充分必要條件。

我國目前能在基礎硬件和生態上扛住大旗的,非華為昇騰莫屬。硬件上,用於AI服務器的昇騰910算力可達640TOPS,功耗只有310W,性能水平接近於英偉達的A100;架構上,開源的昇思MindSporeAI以11%排名全球第三,昇騰生態裏的軟硬件夥伴超過千家。

其中四川長虹旗下基金持股5%的華鯤振宇,是華為鯤鵬+昇騰生態合作的TOP1,出貨佔比多達三成,去年業績暴增3倍,據總裁透露,2023預計可實現銷售收入超80億元。

另一家上市企業—高新發展,上月末宣佈收購了華鯤振宇的股權,預計將於10月19日復牌,直接受益於國內算力自主化需求增長的硬邏輯。

這種小院高牆,對美國政客是臉上沾光,卻讓海外芯片大廠摔一臉灰。

因為少了很多訂單不説,還刺激了像華為昇騰這種生態系統的發展。對他們而言,我們長期自主算力的成長,是他們必須要付的代價。

03

由於大市持續陰跌,讓部分資金扎堆搞華為線+減肥藥線,其核心概念股錄得可觀回報。這不是完全地瞎炒,市場選中了有一定成長性的兩個細分賽道。能持續多久,不好判斷。其一要看主力資金的選擇,其二要看有沒有新的市場共識熱點來承接。

至於整個大市,短期看大概率會延續當下陰跌狀態。要結束這種熊市磨底階段,進入行情右側,最大的觸發因素可能還是得等待海外貨幣流動性的恢復。基於此,靈活動態調整倉位,耐心等待,堅定信心,迎接曙光。(全文完)

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)