本文來自格隆匯專欄:中金研究 作者: 段玉柱 黃文靜等

從產能週期視角來看,我國當前可能正處於本輪產能週期的後半段,呈現出產能利用率下降、製造業投資增速回落、企業投資景氣走低等特徵。在金融週期後半場,房地產相關領域的投資未來可能會持續承壓。不過綠色轉型和高技術產業,可能是投資韌性的重要支撐。比如綠色轉型推動的新興綠色產業擴張和傳統產業技術改造,以及政策支持下的高技術製造和服務領域投資增長等。

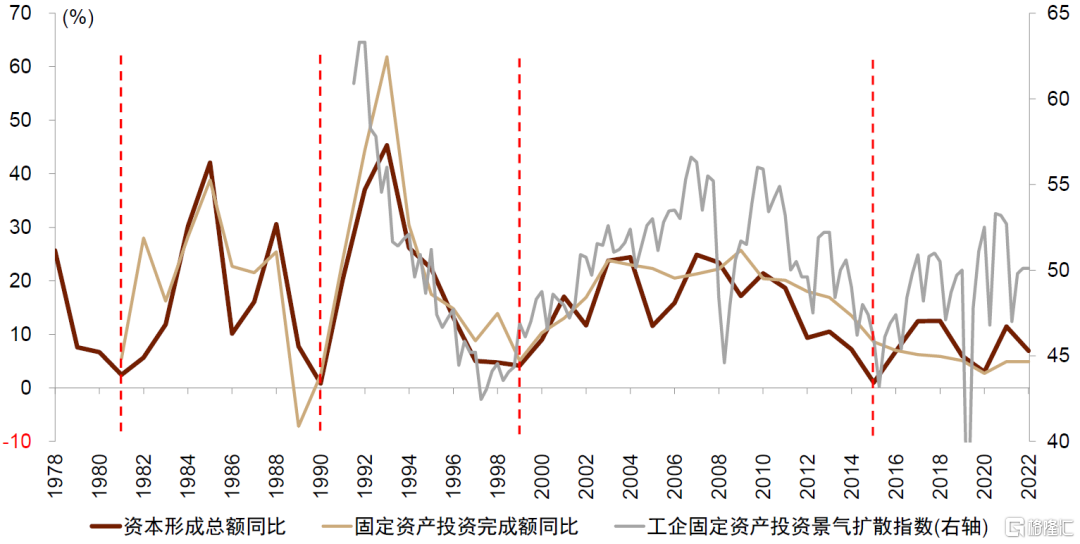

改革開放後,我國先後經歷四輪產能週期。產能週期主要是指生產設備、基礎設施等固定資產投資的週期性變化,一般認為,其驅動因素來自於設備設施的更新。改革開放後我國經歷了三個完整的產能週期,第四個週期從2016年開始,目前尚處在第四個產能週期中。從時間長度來看,我國1980和1990年代的產能週期大致均為9年,而新世紀以來的第三個產能週期從數據走勢上看則長達16年,第四個產能週期迄今已經大約7年(圖表1)。

圖表1:中國產能週期劃分

資料來源:Wind,中金公司研究部

第三輪產能週期的延長,是在多重因素疊加影響下出現的。20世紀末國企三年改革脱困,清理過剩產能、甩掉歷史包袱後“輕裝上陣”,正逢加入WTO後人口紅利和改革紅利釋放,經濟高速發展推動了持續的投資擴張。2008年國際金融危機後,“四萬億”等一攬子經濟刺激計劃的實施,進一步延續了產能的擴張。而大規模經濟刺激帶來的產能過剩,使得產能週期下行階段也被相應拉長,直到2016年開啟的供給側改革,才大規模實現產能去化。

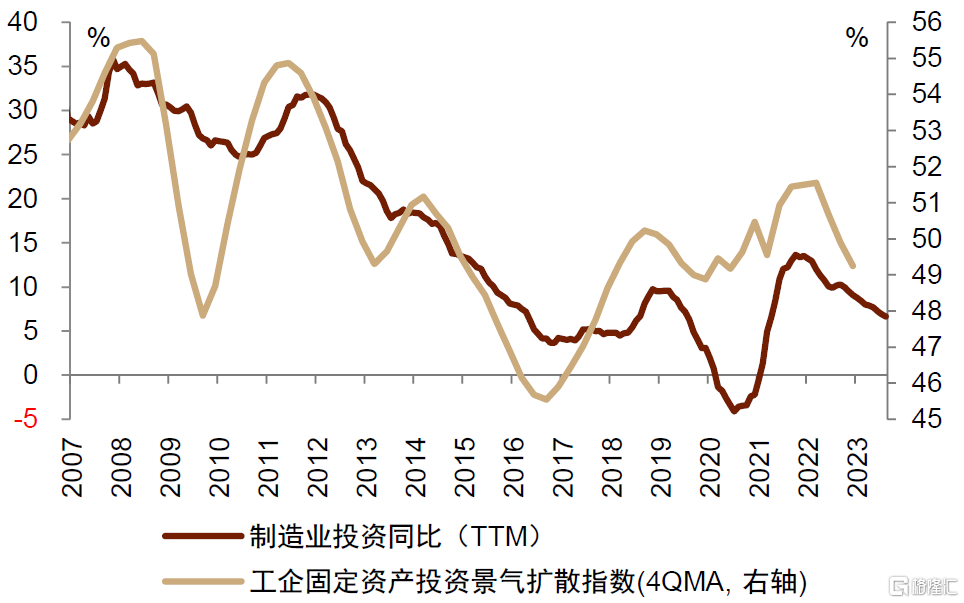

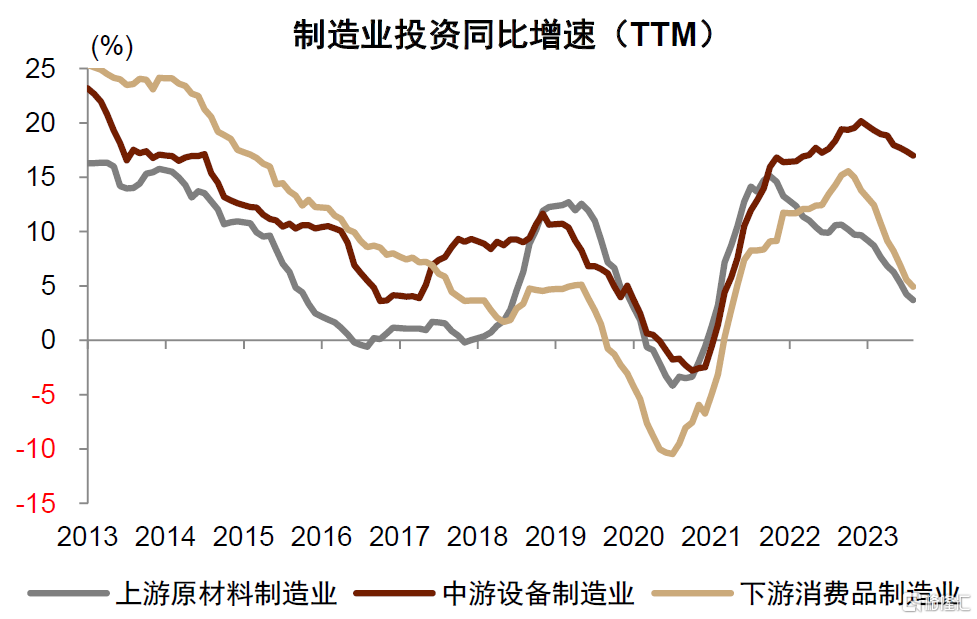

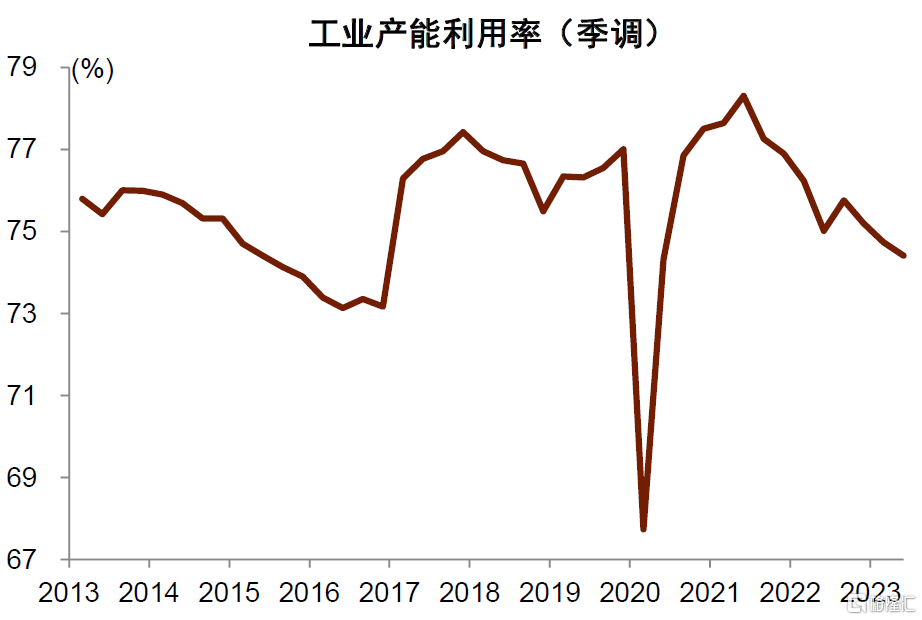

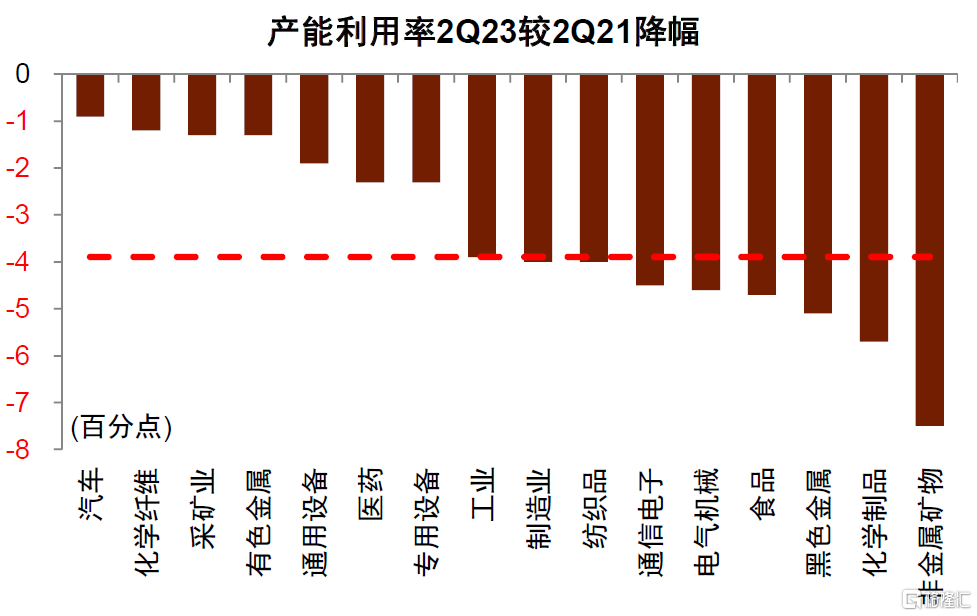

第四個產能週期遭受疫情的擾動而呈“雙峯”特徵,目前可能處於週期後半段。2016年以來,在落後產能淘汰出清的同時,新興領域投資較快增長,傳統產業也在加快技術改造,推動了新一輪產能週期開啟。這一輪產能週期呈現兩個峯值,分別出現在2018年下半年、2021年底,期間經歷了2020年上半年疫情對固定投資的影響,這實際上反映了中週期內嵌套的短週期波動。2022年以來,製造業投資增速趨於放緩,工企固定資產投資景氣擴散指數也從高位下降(圖表2-圖表3)。與此同時,工業產能利用率從近10年高點回落,2Q23已降至22%歷史分位數水平,尤其是房地產和出口相關的產業降幅較大(圖表4-圖表5)。這表明可能本輪產能週期可能已經處於放緩階段。

圖表2:本輪產能週期可能進入後半段

注:工企固定資產投資景氣擴散指數目前只公佈到2022年4季度

資料來源:Wind,中金公司研究部

圖表3:上中下游大類製造業投資增速均下降

資料來源:Wind,中金公司研究部

圖表4:2021年下半年以來,工業產能利用率下降

資料來源:Wind,中金公司研究部

圖表5:房地產和出口相關的部分行業產能利用率降幅大

資料來源:Wind,中金公司研究部

綠色轉型和高技術產業,可能是投資韌性的重要支撐。在金融週期下行階段,房地產相關領域的投資可能會持續承壓。但一些領域亦可能對投資形成結構性的支撐,包括綠色轉型推動的新興綠色產業擴張和傳統產業技術改造,以及政策支持下的高技術製造和服務領域的增長。根據中金研究院、中金公司研究部《碳中和經濟學》中的測算,單是為了達到“碳中和”目標,中國便需要年化3.5萬億元的綠色投資。

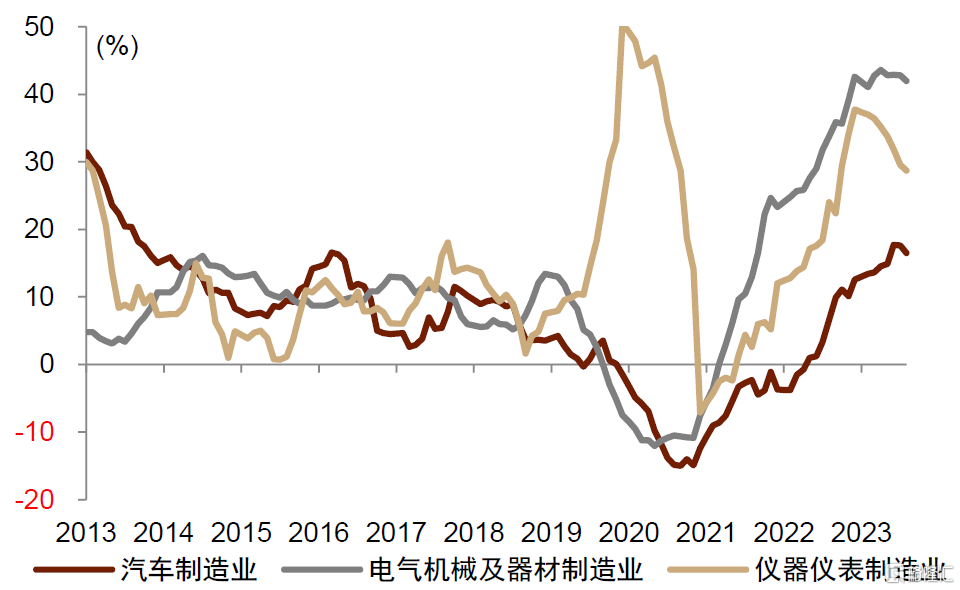

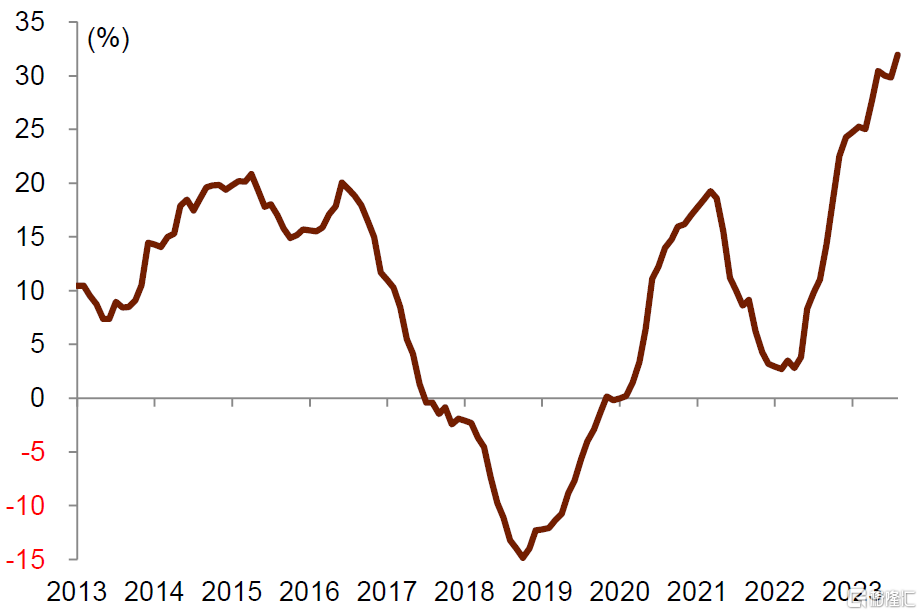

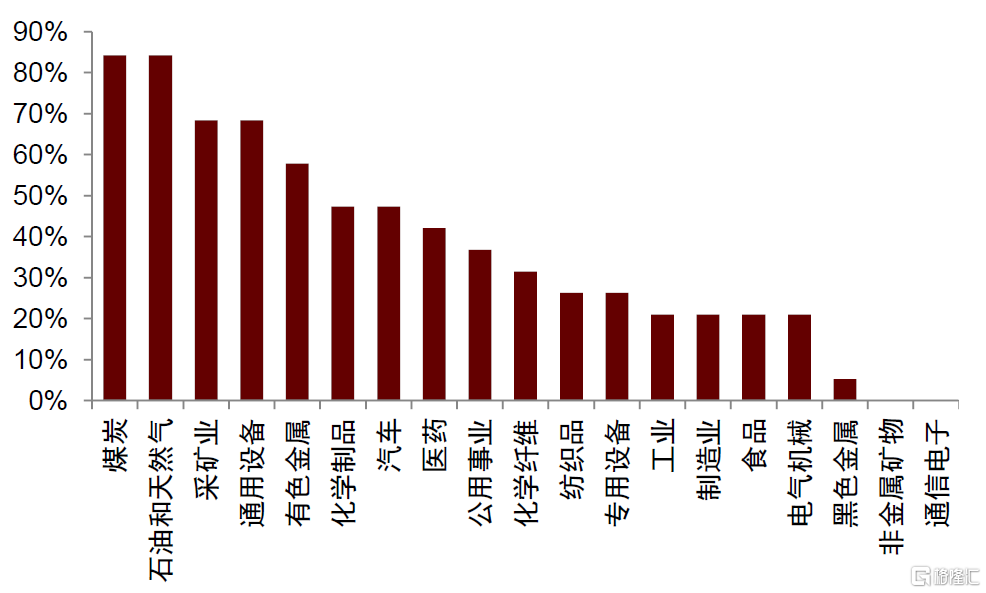

► 能源轉型支撐新興領域投資高速增長。製造業中的光伏、鋰電池、新能源汽車等,帶動了電氣機械及器材製造業、汽車製造業、儀器儀表製造業等行業固定投資,這些行業的投資增速均處於歷史高位,在總體投資回落的背景下呈現很強的韌性(圖表6)。此外,公用事業中的電力投資也在大幅增長,對總體基建投資形成拉動,亦對應了新能源體系的投資建設(圖表7)。

圖表6:製造業投資同比(TTM)

資料來源:Wind,中金公司研究部

圖表7:電力的生產和供應業投資增速(TTM)

資料來源:Wind,中金公司研究部

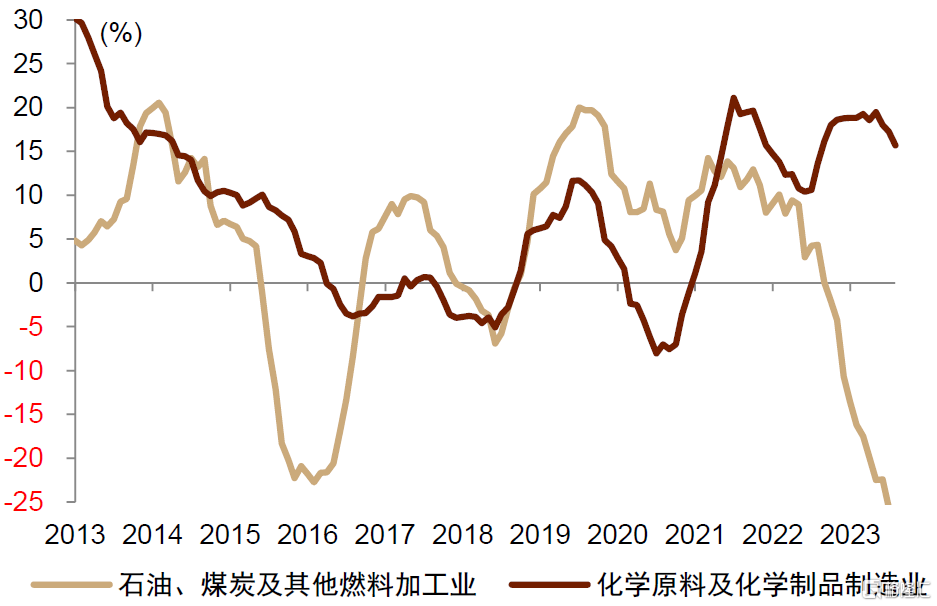

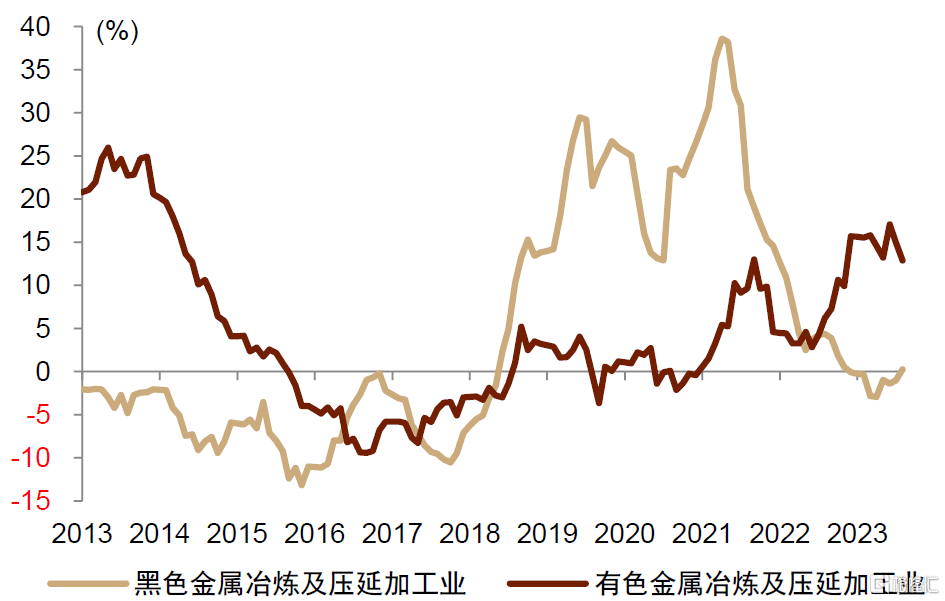

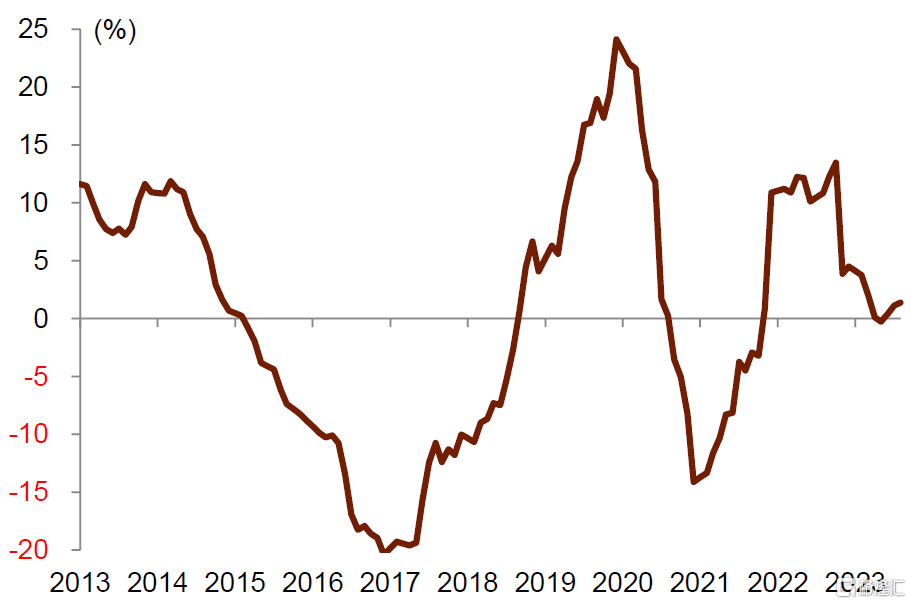

► 傳統領域進行綠色轉型和升級改造投資。部分傳統行業此前經歷過技改投資的擴張,比如石油和煤炭加工、鋼鐵等行業。但還有一些行業,比如化工、有色等此前並未大幅擴張投資,目前還處於投資高增長階段(圖表8-圖表9)。與此同時,年初以來採礦業投資低迷,而採礦業產能利用率處於近年高位。在高產能利用率的支撐下,未來採礦業的安全和綠色投資可能也會增長(圖表10-圖表11)。

圖表8:固定資產投資同比增速(TTM)

資料來源:Wind,中金公司研究部

圖表9:固定資產投資同比增速(TTM)

資料來源:Wind,中金公司研究部

圖表10:採礦業投資增速(TTM)

資料來源:Wind,中金公司研究部

圖表11:產能利用率(4QMA)歷史分位數

注:歷史分位數計算區間從4Q17開始

資料來源:Wind,中金公司研究部

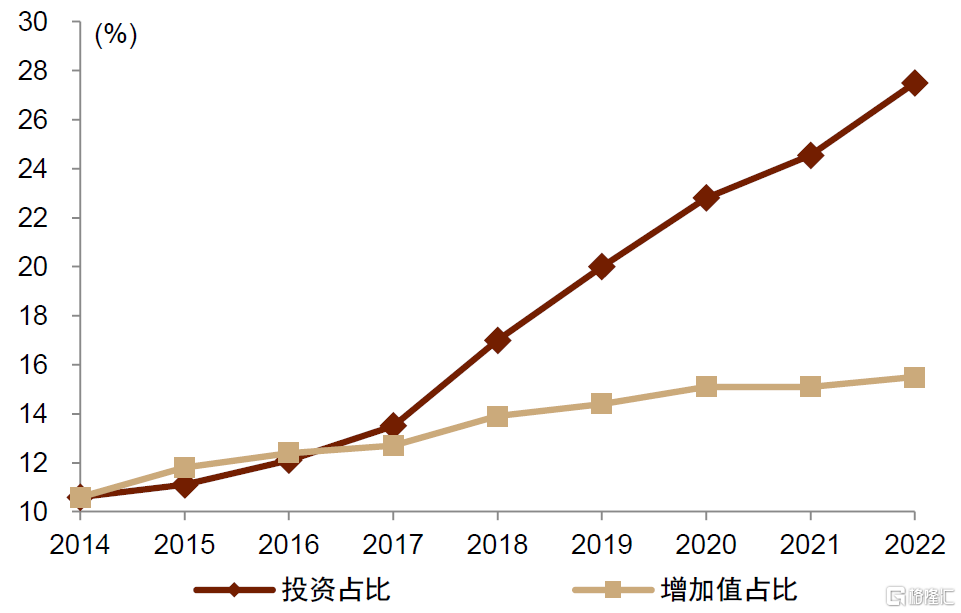

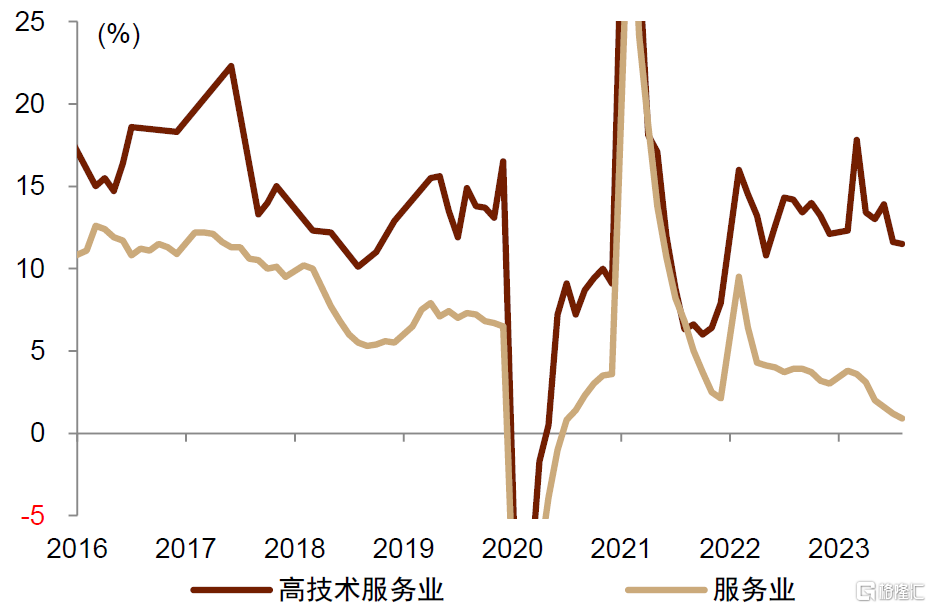

► 高技術領域的投資或保持持續的高增長。製造業方面,早年間高技術製造業投資佔製造業總體投資的比重,與其增加值佔比是基本吻合的。自從2018年以來,高技術製造業投資便呈現出比增加值更快的增長步伐。根據中金研究推算,2022年高技術製造業投資佔製造業投資比重可能已經超過25%,大幅高於其15.5%的增加值佔比(圖表12)。今年以來,在美國政府支持下,美國的製造業建築投資增長強勁,呈現“再工業化”的勢頭。這一背景下,中金研究認為國內政策亦將繼續支撐高技術製造業的投資增長。服務業方面,2022年以來高技術服務業投資增速保持了10%以上的高增長(圖表13),2023年1-8月,科學研究和技術服務業、科技成果轉化服務業、電子商務服務業等投資增速均在20%以上。

圖表12:高技術製造業投資和增加值佔製造業比重

資料來源:Wind,中金公司研究部

圖表13:服務業和高技術服務業投資累計同比增速

資料來源:Wind,中金公司研究部

注:本文摘自中金研究2023年9月25日已經發布的《產能週期視角下的投資韌性》,分析師:段玉柱S0080521080004;黃文靜 S0080520080004 ;周彭S0080521070001 ;張文朗S0080520080009

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)