本文來自格隆匯專欄:半導體行業觀察,作者:L晨光

當前,在電動化、智能化、網聯化和共享化等“新四化”趨勢推動下,汽車已經成為“輪子上的數據中心”,汽車半導體用量迅速提升。預計到2030年,高端汽車物料清單中,芯片比重將從當前的4%左右提升至20%以上。

隨着汽車電動化和智能化進程的加快,汽車對新一代芯片的要求也在不斷提升。

過去一個普通的單片機就可以應付整車的電子控制系統,而如今隨着輔助駕駛、語音識別、多媒體、車聯網...等新興場景的快速崛起,對芯片計算性能提出了更高的要求。

汽車芯片從原來通用型、分散化的單一功能芯片快速轉向集成化的多功能SoC芯片。比如,在智能座艙領域,CPU算力用於提高任務處理能力,還需要GPU算力來處理視頻等非結構化數據,高效的AI算力來滿足智能化交互體驗要求,以提升人機交互體驗。

這些不同的IP核組成了性能強大的SoC。而在SoC的背後,不同的製程工藝在一定程度上決定了硬件性能的上限。

尤其是在“軟件定義汽車”的趨勢下,芯片硬件作為運行軟件的基礎,需要為未來OTA等迭代升級預留空間。

因此,汽車芯片的製程工藝變得至關重要。

為滿足這些要求,業內正在加速研發性能更強的芯片,先進製程越來越多地成為滿足汽車芯片應用的重要籌碼之一。

今年7月,台積電歐洲總經理Paul de Bot在第27屆汽車電子大會上表示,汽車行業的芯片和採購芯片的方式都變得越來越複雜。

長期以來,汽車行業一直被認為是技術落後者,只注重落後工藝,但實際上,汽車行業在2022年開始使用5nm工藝—— 距離5nm進入量產僅兩年。

台積電強調:“不可能為汽車行業預留閒置產能,建議汽車製造商儘快開始計劃轉向先進節點。”

汽車芯片,邁向先進製程

在傳統車用半導體制備中,由於汽車本身空間較大,對集成度的需求沒有手機等消費電子緊迫。加上半導體元器件主要集中在發電機、底盤、安全、車燈控制等領域,對算力沒有太高的要求。以往,汽車芯片大多采用40nm及以上的成熟工藝製程,跟消費電子芯片在工藝上差了不止一個量級。

但在汽車智能化的革命浪潮之下,隨着智能座艙、自動駕駛水平的提升,都依賴大算力、低功耗芯片的支持,24nm乃至48nm製程工藝的車規級芯片顯然已經跟不上產業的快速轉型。

汽車芯片正由過去工藝製程相對落後、量大價低的行業窪地,搖身一變成為芯片行業高精尖技術的應用先鋒,芯片企業爭相搶佔的技術制高點。

這意味着,汽車芯片將不再與成熟工藝製程綁定,先進工藝製程將成為芯片行業技術創新的制高點。

車規級芯片根據功能分為計算控制芯片、存儲芯片、功率半導體、傳感器芯片等幾大類。從芯片工藝製程來看,不同汽車芯片對工藝要求存在較大差異。MCU主要是依靠成熟製程,全球約70%的MCU生產來自台積電;而智能座艙、自動駕駛及AI芯片等主控芯片出於性能和功耗考慮,持續追求先進製程,高級別自動駕駛正在推動汽車算力平台製程向7nm及以下延伸。

在此趨勢下,催生了高通、英偉達、英特爾、聯發科等高性能計算玩家進入車用市場,推動汽車算力平台製程向7nm及以下延伸。

從趨勢上看,智能座艙和自動駕駛被視為未來的“機會風口”之一,也是製程工藝競爭最為激烈的領域。

目前,智能座艙的明星產品是2019年高通發佈的驍龍8155芯片,是全球首個採用7nm工藝的汽車芯片。

高通8155座艙平台一經問世便被稱為“車規級芯片天花板”,也成為衡量一款智能車科技水平高低的標尺。在當今智能汽車市場,如果沒有8155的支持,座艙系統將極大減少對潛在車主的吸引力。而車企“言必稱8155”的景象,也像極了智能手機時代爭搶高通芯片首發機會的舊事。

2021年底,高通再次發佈了全球首個5nm汽車芯片——驍龍8295,相比8155的8TOPS算力,8255芯片AI算力達到30TOPS、GPU性能提升2倍、3D渲染能力提升3倍,增加了集成電子後視鏡、機器學習視覺、乘客監測以及信息安全等功能,一顆芯片可帶11塊屏。

目前來看,高通智能座艙芯片沿襲智能手機芯片的優勢。從2014年推出第一代驍龍620A以來,高通已發佈四代智能座艙芯片,芯片製程由28nm升級至5nm。

高通如此迅速的將目前最先進的5nm製程工藝芯片完成車規級驗證引進到汽車領域,掀起了智能汽車時代高端芯片新的較量,最先進製程的芯片將不再只是消費級電子產品的專屬。

除了座艙芯片外,高通的Snapdragon Ride自動駕駛平台的核心SoC也基於5nm製程打造,並集成了高性能CPU、GPU和AI引擎等核心組件,最高算力可達700TOPS。

在自動駕駛時代,“CPU+GPU+XPU”的異構主控SoC芯片將逐漸成為主流,算力正在快速攀升。

在自動駕駛芯片領域,英偉達、Mobileye最新的自動駕駛芯片均採用7nm製程工藝,而特斯拉自研的自動駕駛芯片採用了三星14nm製程。前不久,供應鏈傳出特斯拉HW4.0芯片將轉投台積電製造,採用4nm/5nm工藝打造。

以Mobileye EyeQ5芯片為例,該芯片採用了7nm FinFET工藝,單顆算力為24TOPS。而同樣是7nm製程的英偉達Orin芯片,單顆的算力達到了256TOPS,幾乎達到了前者的10倍。

CES2022器件,Mobileye發佈了三顆自動駕駛芯片,其一是面向L4級自動駕駛的芯片EyeQ Ultra,另外兩顆是面向L2級自動駕駛的芯片EyeQ6L和EyeQ6H。

EyeQ Ultra是一顆更高算力的自動駕駛芯片,基於5nm製程打造,具備12核、24線程CPU,同時還有兩個通用計算加速器和兩個CNN加速器,其AI性能能夠達到176TOPS。EyeQ Ultra預計將在2025年實現量產上車。EyeQ6系列兩款芯片都將基於7nm製程打造,在算力性能和尺寸等方面進行了提升,預計2024年實現量產。

另一邊,英偉達在SoC芯片方面,從Parker、Xavier、Orin到還未量產的Thor,在算力、功耗、工藝先進性上不斷提升,持續領先高階自動駕駛。

英偉達的Orin,是7nm高算力芯片的代表,於今年3月官宣量產,該芯片一經推出就獲得了比亞迪、理想、蔚來、平治、沃爾沃、現代、奧迪等大批主機廠選用。

而英偉達下一代 SoC芯片——Thor,集成了770億晶體管,單片算力能夠達到2000TOPS的性能怪獸,算力達到了現款產品Orin的近8倍,預計將在2025年左右量產。製程工藝暫時還未透露,不過根據推測大概將採用台積電的4nm工藝。

由於性能的強大,Thor可同時為自動泊車、智能駕駛、車機、儀表盤、駕駛員監測等多個系統提供算力,將自動駕駛、信息娛樂等功能劃分成不同的任務區間,同時運行,互不干擾。

將芯片算力從幾百TOPS一下子“卷”到2000TOPS級的雷神Thor,明確傳達出英偉達不會被限定在自動駕駛,還會覆蓋智能座艙領域,實現汽車智能化技術的“大一統”。事實上,這也符合汽車電子電氣架構從分佈式向集約式,中央集中架構發展的技術趨勢。

此外,安霸最新AI域控制器芯片CV3系列,恩智浦新一代 S32 系列車用處理器,三星最近同意供應現代汽車Exynos Auto V920娛樂芯片等,也將採用台積電5nm工藝。

而聯發科更是“一鳴驚人”,計劃推出採用3nm製程的“天璣車載平台”。據瞭解,“天璣車載平台”將採用3nm製程打造,包含了用於驅動8K、120Hz HDR屏幕的MiraVision顯示技術,能夠兼容“多個原生HDR攝像頭”的圖像信號處理單元,可以通過聯發科的APU技術為汽車提供一定程度的ADAS輔助駕駛功能,此外還能外掛聯網模塊,從而實現WiFi7、5G網絡、GPS,甚至是衞星聯網能力。

除了行業大廠之外,本土SoC已進展至7nm,地平線、黑藝麻智能、芯馳科技、芯警科技都發布了相關產品。其中,芯擎科技自研的“龍鷹一號”作為國內首款車規級7nm芯片近日宣佈首發上車,該芯片擁有8核CPU、14核GPU,以及8 TOPS AI算力的獨立NPU,最多可支持7屏高清畫面輸出和12路視頻信號接入,並在行業內率先配備雙HiFi 5 DSP處理器。

今年4月,黑芝麻智能推出首款自研的7nm芯片武當C1200,基於行業先進工藝,確保算力、功耗、成本能夠更好平衡。

地平線CTO黃暢在2022全球AI芯片峯會的演講中透露,征程6芯片將採用7nm工藝,到征程7或征程8時,地平線的工藝製程將走在行業前列。

縱覽汽車芯片產業格局,過往把持車用半導體市場的主要為恩智浦、英飛凌、意法半導體、瑞薩電子等傳統汽車芯片大廠。但隨着ADAS、自動駕駛技術的興起,智能汽車對於計算和數據處理能力的需求暴增,讓本來就對這塊市場有興趣的科技公司又有了進擊的理由。

傳統車用芯片雖然標榜高可靠度與穩定性,但考慮到自動駕駛的長期發展,汽車處理器芯片所需要的運算效能一定要提升,先進製程成為不可或缺的關鍵。

綜合來看,目前採用7nm製程的汽車芯片中,已經有不少的產品已經進入量產,主要是智能座艙或自動駕駛芯片,比如英偉達Orin、特斯拉第二代FSD芯片、驍龍8155、芯擎科技“龍鷹一號”等。目前的一些5nm製程汽車芯片大部分仍處於研發當中,或逐漸進入量產階段,比如高通第四代座艙芯片驍龍8295、高通驍龍Ride自動駕駛平台的核心SoC、安霸最新AI域控制器芯片CV3系列等等。

此外,為支持汽車芯片廠商,台積電在2022年三季度就推出了針對ADAS和智能數字駕駛艙的汽車芯片的5nm工藝平台“N5A”,符合AEC-Q100、ISO26262、IATF16949等汽車工藝標準。

台積電還計劃在2024年推出業界第一款基於3nm的汽車芯片平台“N3AE”,計劃在2025年量產3nm汽車芯片。

行業廠商的一系列產品動態和規劃都在標明,先進製程汽車芯片開始快速迭代,並進入量產加速期。

Chiplet,備受汽車行業矚目

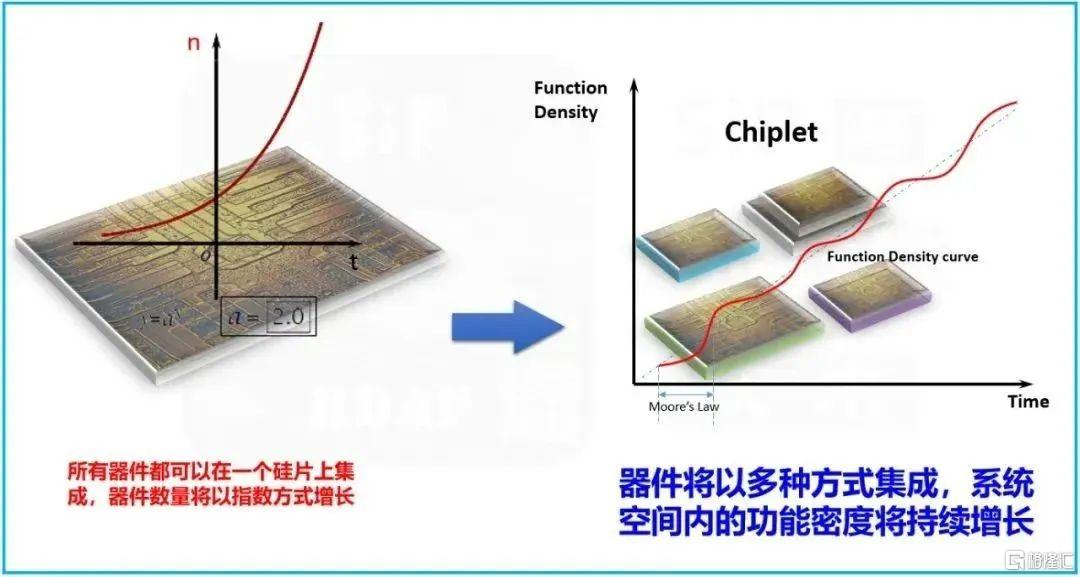

然而,隨着先進製程迭代到5nm、3nm,摩爾定律逐漸趨緩,先進製程的開發成本及難度日益提升。

同時,也並不是所有的芯片廠商都可以像英偉達、高通那樣通過多個規模化的應用市場來平攤高昂的先進製程工藝芯片的研發成本。

對此,包含汽車芯片在內的半導體行業開始拓展新的技術路線試圖延續摩爾定律,而如今被視為“救命稻草”的Chiplet概念也由此提出。

Chiplet也稱作“芯粒”或“小芯片”,它是將原本一塊複雜的SoC芯片,從設計時就按照不同的功能單元進行分解,然後每個單元選擇最適合的製程工藝進行製造,再通過先進封裝技術將各個單元彼此互聯,就像“樂高積木”一樣封裝為一個SoC芯片。

簡而言之,Chiplet旨在將芯片性能與芯片工藝解耦,從而解決芯片設計中面臨的複雜度大幅提升問題,以及先進製程中面臨的高成本、低良率問題。

在Chiplet的系統級架構設計下,通過2.5D/3D堆疊等先進封裝技術,使用10nm工藝製造出來的芯片可以達到7nm芯片的集成度,其研發投入和一次性生產投入則比7nm芯片的投入要少的多。

此外,模塊化的芯粒可以減少重複設計和驗證環節,降低芯片的設計複雜度和研發成本,加快產品的迭代速度。同時,降低對先進工藝製程的依賴,對於車載應用市場來説,本身也是一種降本策略。

目前汽車電子是Chiplet技術的主流應用方向之一。

智能汽車電子電氣架構從分佈式ECU到集中式多域控制器,再到未來的中央計算平台演進,Chiplet技術具備獨特的優勢。

上文提到,隨着汽車產業智能化和網聯化程度的不斷提高,汽車自動駕駛和智能座艙採用了複雜的SoC芯片,計算/感知/執行都需要更快的數據傳輸能力給予支撐,而Chiplet可以大幅簡化汽車芯片迭代時的設計工作和車規流程,同時增加汽車芯片的可靠性。

從需求端來看,有行業人士指出,由於不同車企的產品定位差異,實際上對於芯片的性能要求並不相同。

但現實情況是,市面上能拿到的芯片,都是標準化產品。車企只能在功能定義、軟件算法層面進行差異化的開發。同時,產品路線圖必須與芯片廠商保持一致。此外,為了拿到最新一代產品的首發,車企往往還需要支付不菲的費用。

尤其是隨着中央計算架構的逐漸到來,平台要實現的功能非常複雜,集成度持續處於不斷提升的特點,這意味着通用芯片不足以承載不同車企的需求定義。

因此,對於汽車行業來説,Chiplet是定製汽車SoC的一種新方式。最重要的是,這種方式可以讓車企重新獲得架構控制權,並決定計算平台需要如何擴展。

在成本方面,相比於直接生產SoC,使用小芯片生產有助於提升晶圓面積利用率,且小芯片可以重複利用,從而降低產品總設計、驗證和製造成本。此外,採用Chiplet技術後,各大廠商可以專注於自己的芯粒和IP,省去多餘的IP費用。

以AMD為例,通過Chiplet的設計思路,除了能夠降低40%的製造成本,還可以更加靈活地銷售服務器芯片,根據需要添加和移除小芯片,並能針對不同的功能選項制定不同芯片的價格區間。

眾所周知,特斯拉在全球率先啟用AMD的座艙計算平台方案(Ryzen APU和基於RDNA 2架構的GPU),後者便是Chiplet技術應用的排頭兵,從2015年就開始佈局相關技術產品落地。

去年,AMD正式發佈了採用RDNA 3架構的新一代旗艦GPU,這是該公司首度在GPU產品中採用Chiplet技術,擁有多達580億個晶體管,每瓦特性能提升了54%,並且提供高達61TFLOP的算力。

而這只是第一步。按照計劃,AMD將尋求在芯片設計方面更符合客户喜好的產品,比如,基於Chiplet技術,客户可以靈活配置第三方IP,尤其是汽車智能化的需求不斷釋放,未來異構集成的模式,或許會成為市場主流。

看到這個機會的,還有英偉達。英偉達此前推出的NVIDIA NVLink-C2C,這是一種超高速的芯片到芯片、裸片到裸片的互連技術,支持定製裸片與NVIDIA GPU、CPU、DPU、NIC和SoC之間實現一致的互連。

藉助先進封裝技術,NVLink-C2C互連鏈路的能效最多可比PCIe Gen 5高出25倍,面積效率高出90倍,可實現每秒900GB乃至更高的一致互聯帶寬。

“為應對摩爾定律發展趨緩的局面,必須開發小芯片和異構計算。“站在英偉達的角度,這家已經在自動駕駛賽道佔據先發優勢的芯片巨頭,同樣覬覦市場規模巨大的跨域市場。

比如,英偉達去年亮相的“超級汽車芯片Thor”,單顆芯片算力達到2000TFLOPS,並通過多顆芯片的NVLink-C2C互連來支持多域計算,以分離自動駕駛等關鍵安全功能和信息娛樂等功能的處理。

而英偉達與聯發科的聯姻,更是將Chiplet進一步推向舞台中央。

今年5月,英偉達與聯發科宣佈,雙方將共同為新一代智能汽車提供解決方案,合作的首款芯片鎖定智能座艙,預計2025年問世,並在2026年至2027年投入量產。

在這款芯片設計上,聯發科將開發集成英偉達GPU芯粒的SoC,搭載NVIDIA AI和圖形計算IP,基於Chiplet實現主芯片與GPU芯粒間高速互連。

能看到,Chiplet技術的出現,也意味着汽車芯片除了聚焦先進製程外,通過架構創新實現算力跨越也已成為可能。

汽車行業的各方似乎都在為Chiplet造勢。Tier1和OEM正在寄希望於Chiplet可以實現下一代具有差異化的車輛平台。在產業鏈上下游企業的共同推動下,Chiplet正在不斷擴大其商業應用版圖。

寫在最後

過去幾年, 汽車芯片從通用型、分散化的單一功能芯片快速轉向集成化的多功能SoC芯片,SoC幾乎成了智能汽車行業皇冠上的明珠。

在這個趨勢下,汽車芯片也“精益求精”,一方面在先進工藝製程上大有追平消費芯片之勢;另一方面,瞄準Chiplet技術尋求“另闢蹊徑”。

對於汽車芯片供應商來説,繼續選擇單芯片、更先進製程工藝,還是選擇Chiplet方案,是一個戰略抉擇。而如何選對方向則考驗着企業的判斷力。