本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

美國8月CPI同比以及核心CPI環比增速均略高於預期,能源項通脹環比增速明顯反彈以及核心服務項通脹環比增速保持共同推動CPI環比增速飆升至0.6%。未來美國整體通脹持續上行風險較低,我們預計短期10年期美債利率或繼續在4%以上的高位運行。

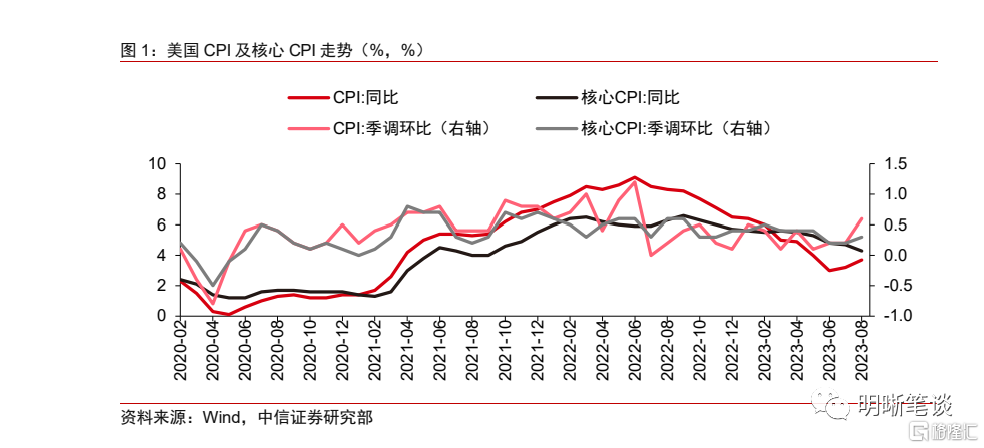

美國8月CPI同比以及核心CPI環比增速均略高於預期。CPI同比增速連續第2個月回升,8月升至3.7%,高於3.6%的預期。未經季節調整的核心CPI同比增速為4.3%,與預期一致;CPI環比增長0.6%,和市場預期相同,為2022年6月以來的最大環比升幅,前值為0.2%,核心CPI環比增速為0.3%,高於0.2%的預期。分項來看,能源項通脹環比增速明顯反彈以及核心服務項通脹環比增速保持共同推動了美國通脹環比的高增速,美國8月核心商品項通脹繼續負增長,通脹黏性的主要構成仍然為核心服務項。

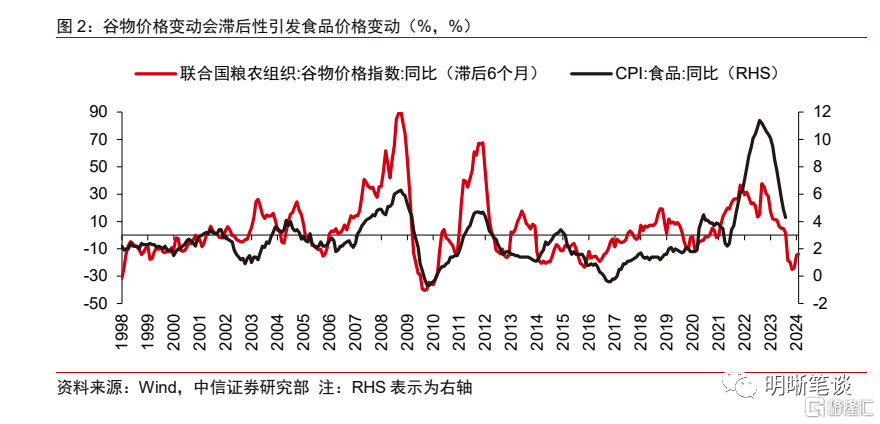

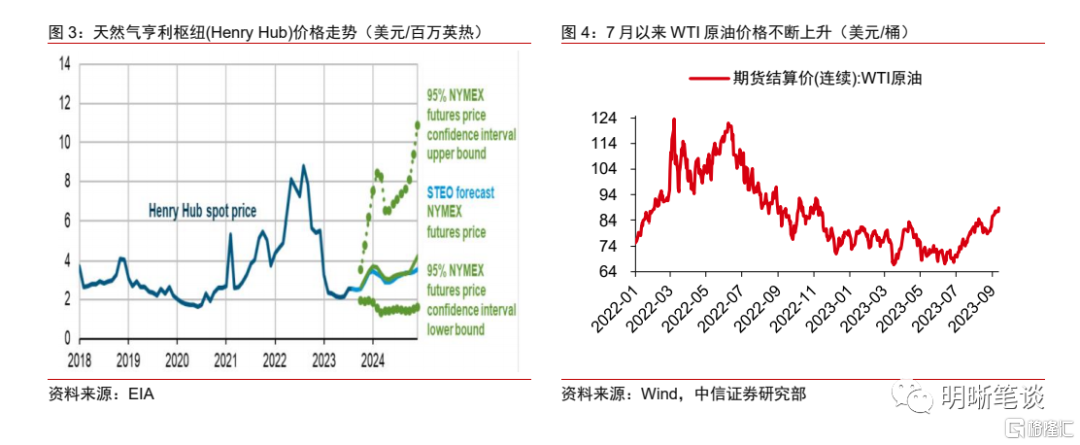

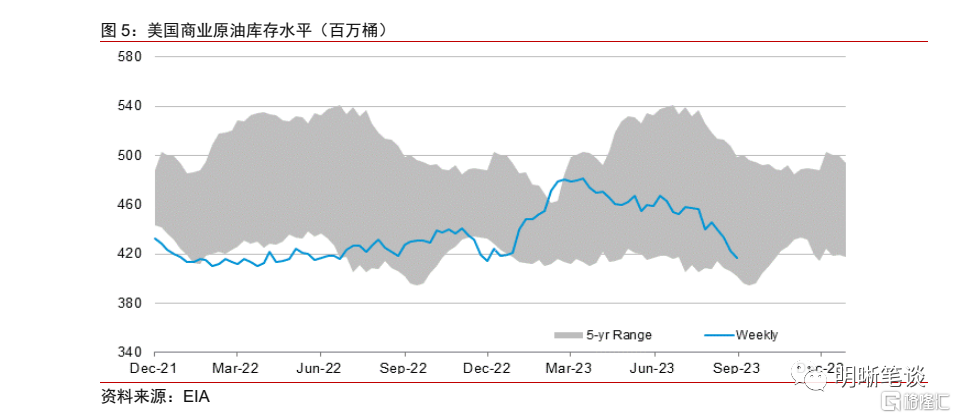

8月美國食品項通脹環比增速為0.2%,能源項通脹環比增速為5.6%,預計未來食品項以及能源項較難持續阻礙美國通脹。由於惡劣天氣導致大米等農產品減產,疊加眾多農產品出口國發佈大米和植物油出口禁令及俄羅斯退出黑海糧食協議,整體穀物價格止跌企穩。未來隨着全球糧食供給短缺緩解,市場擔憂預計將有所下降,食品項通脹預計較難大幅環比反彈。能源方面,考慮到沙特和俄羅斯減產及強勁的世界石油需求,我們預計未來年內原油供給較緊格局較難改變,原油價格短期或在85美元/桶附近寬幅震盪,未來能源商品價格變動較難持續大幅提升,對於通脹的阻礙也較難持續。

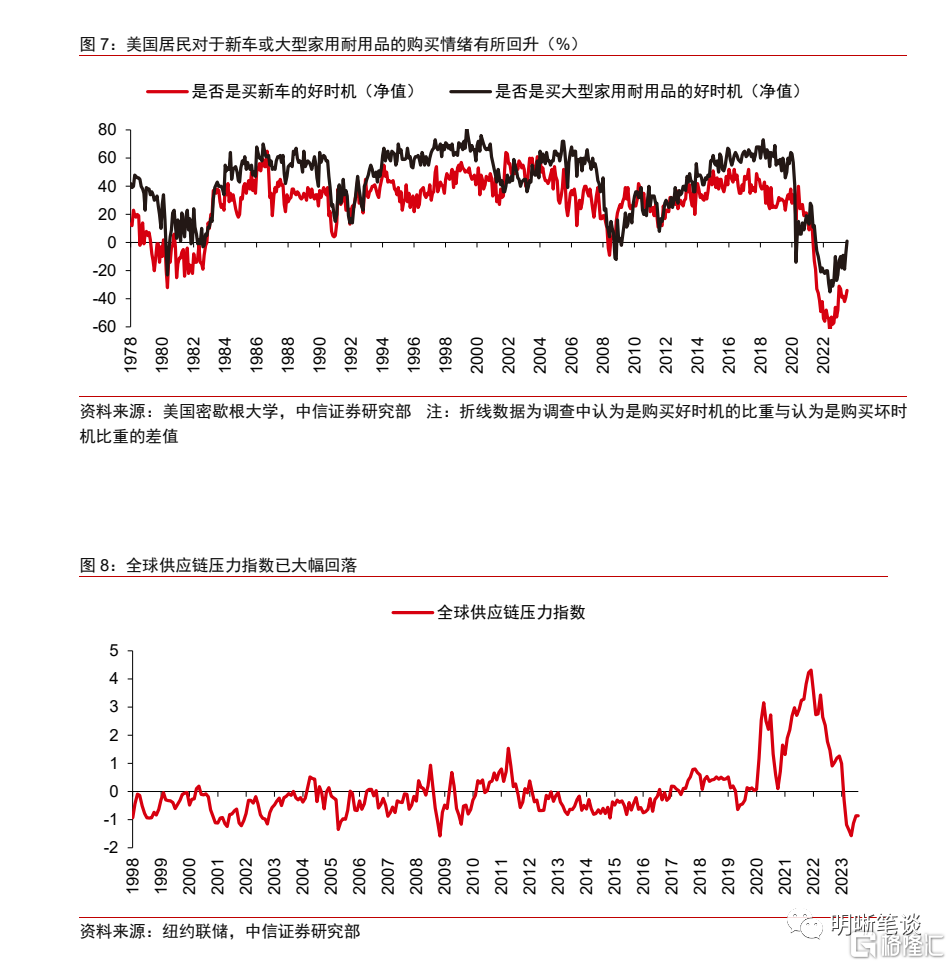

8月美國核心商品項通脹繼續環比負增長,降幅縮窄,錄得-0.1%。8月核心通脹負增長主要得益於二手汽車和卡車項、教育和通訊項、娛樂商品項等通脹環比負增長。今年以來居民對於購買耐用品傾向邊際有所回升,未來二手汽車和卡車項通脹的向下推動作用或趨於有限。疊加能源價格上升會導致交通運輸、製造業產品等成本上升,但美國就業市場走弱或抑制未來核心商品通脹的上升幅度。

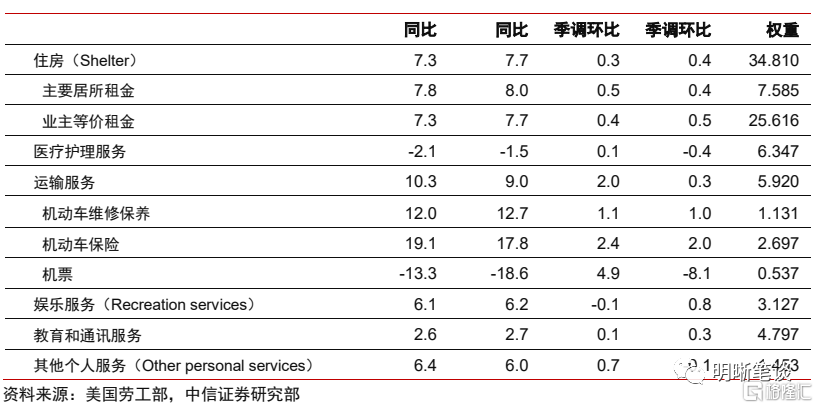

8月美國核心服務項通脹環比如預期繼續保持高黏性,環比增速仍為0.4%,預計未來核心服務項通脹或隨勞動力市場降温有所緩解。當前美國房地產市場回暖持續,美國房價企穩甚至回升,因而未來住房項通脹或繼續較緩慢下行,住房項通脹黏性預計將較高。但另一方面,隨着就業需求放緩,美國勞動力參與率提升,勞動力市場緊張程度有所緩解,預計薪資增速對於核心服務項通脹下行的阻礙將一定程度上有所緩解。

能源項推升8月美國通脹,未來美國整體通脹持續上行風險較低。下半年能源項仍存在供給端衝擊風險,或推動能源項以及核心商品項通脹環比增速出現階段性上行,但能源項未來上升空間有限,對於整體通脹的負面影響預計較難持續。未來就業市場供需緊張逐步緩解有望推動核心服務項通脹下行。整體而言,我們認為美國整體通脹持續上行風險較低,核心通脹同比增速或緩慢下行。

預計美聯儲9月暫停加息,美債利率或將繼續高位運行。美國勞動力市場進一步降温,美國經濟回暖程度以及持續性還需要進一步觀察,近期美聯儲官員一致認為9月暫停加息是合適的,因而預計9月美聯儲暫停加息的概率較高,11月是否加息還存在一定不確定性,還需觀察美國經濟,尤其是通脹以及就業市場數據,年內美聯儲降息概率較低。由於美國經濟韌性仍較高,美聯儲預計將在較長時間內維持高利率,我們預計短期10年期美債利率或繼續在4%以上的高位運行。

風險因素:美國經濟超預期;美國通脹超預期;美國貨幣政策超預期;美國金融體系脆弱性超預期;全球能源、糧食供給衝擊超預期;地緣政治風險超預期。

數據

美國勞工部公佈數據顯示,美國8月未季調CPI同比升3.7%,預期升3.6%,前值升3.2%;季調後CPI環比升0.6%,預期升0.6%,前值升0.2%;未季調核心CPI同比升4.3%,預期升4.3%,前值升4.7%;季調後核心CPI環比升0.3%,預期升0.2%,前值升0.2%。

8月美國通脹略超預期

美國8月CPI同比以及核心CPI環比增速均略高於預期,CPI環比增速升至0.6%,核心CPI環比增速為0.3%。隨着基數效應消退,CPI同比增速連續第2個月回升,8月升至3.7%,高於3.6%的預期。未經季節調整的核心CPI同比增速為4.3%,與預期一致,創2021年9月以來的新低;CPI環比增長0.6%,和市場預期相同,為2022年6月以來的最大環比升幅,前值為0.2%,核心CPI環比增速為0.3%,高於0.2%的預期。

能源項與核心服務項推動美國通脹環比走高

就不同分項來看,能源項通脹環比增速明顯反彈以及核心服務項通脹環比增速保持共同推動了美國通脹環比增速較高,核心商品項通脹繼續負增長,食品項通脹環比增速仍較温和。總體來看,通脹黏性的主要構成仍然為核心服務項。

8月美國食品項通脹環比增速為0.2%,能源項通脹環比增速為5.6%,我們預計未來食品項以及能源項均較難持續阻礙美國通脹。8月家庭食品環比增速從0.3%放緩至0.2%,非家用食品環比增速從0.2%小幅上升至0.3%。此前惡劣天氣(厄爾尼諾現象、歐洲乾旱等)導致大米等農產品減產,印度、阿聯酋等大米出口國7月以來相繼宣佈禁止大米出口,8月土耳其對橄欖油實施出口禁令,疊加俄羅斯退出黑海糧食協議,導致大米和植物油等價格轉為上升,整體穀物價格止跌企穩,同比跌幅縮窄。未來隨着全球糧食供給短缺緩解,市場擔憂預計將有所下降,食品項通脹預計較難大幅環比反彈。而能源方面,8月能源項環比貢獻率為0.39%,較大推動了8月美國CPI上行。7月以來原油價格持續走高,9月初沙特阿拉伯和俄羅斯再次超預期延續減產計劃限制未來年內原油供給, EIA公佈的美國商業原油庫存持續大幅減少,並且8月IEA表示因為較強勁的夏季航空旅行、發電中石油使用量增加以及中國石化活動,世界石油需求正在創下歷史新高。我們預計未來年內原油供給較緊格局較難改變,但美國9月將逐步結束汽油消費旺季,歐洲經濟仍在進一步下行,原油價格短期或在85美元/桶附近寬幅震盪,未來能源商品價格變動較難持續大幅提升,對於通脹的阻礙也較難持續。此外,沙特阿拉伯以及俄羅斯原油供應減少以及極端高温導致煉油廠放緩也推升了美國天然氣價格,並且考慮未來天然氣補庫需求,未來天然氣價格存在一定上升可能性,但其上升空間偏有限。

8月美國核心商品項通脹繼續環比負增長,降幅縮窄,錄得-0.1%。8月核心通脹負增長主要得益於二手汽車和卡車項、教育和通訊項、娛樂商品項等通脹環比負增長。雖然二手汽車和卡車價格的先行指標,MANHEIM二手車價值指數的環比增速仍然保持在負值區間,但今年以來居民對於購買耐用品傾向邊際有所回升,未來二手汽車和卡車項通脹的向下推動作用或趨於有限。疊加能源價格上升會導致交通運輸、製造業產品等成本上升,但美國就業市場走弱或抑制未來核心商品通脹的上升幅度。

8月美國核心服務項通脹環比如預期繼續保持高黏性,環比增速仍為0.4%,未來核心服務項通脹或隨勞動力市場降温有所緩解。住房項通脹環比增速僅小幅下行至0.3%,其分項主要居所租金項以及業主等價租金項環比增速仍較高,分別為0.5%,0.4%。當前美國房地產市場回暖持續,美國房價企穩甚至回升,因而未來住房項通脹或繼續較緩慢下行,住房項通脹黏性預計將較高。但另一方面,隨着就業需求放緩,美國勞動力參與率提升,勞動力市場緊張程度有所緩解,預計薪資增速對於核心服務項通脹下行的阻礙將一定程度上有所緩解。

美國緊縮路徑將如何?

能源項推升8月美國通脹,未來美國整體通脹持續上行風險較低。下半年能源項仍存在供給端衝擊風險,或推動能源項以及核心商品項通脹環比增速出現階段性上行,但能源項未來上升空間有限,對於整體通脹的負面影響預計較難持續。未來就業市場供需緊張逐步緩解有望推動核心服務項通脹下行。整體而言,美國整體通脹持續上行風險較低,核心通脹同比增速或緩慢下行。

預計美聯儲9月暫停加息,美債利率或將繼續高位運行。美國勞動力市場進一步降温,薪資增長壓力有所減弱,美國經濟回暖程度以及持續性還需要進一步觀察,近期美聯儲官員一致認為9月暫停加息是合適的,因而預計9月美聯儲暫停加息的概率較高。對於未來加息是否終止,美聯儲理事沃勒、達拉斯聯儲行長洛根等官員表示需等待數據觀察通脹趨勢是否會持續,但如果潛在需求強於預期,就需要更嚴格的政策。整體而言,我們預計9月美聯儲會暫停加息,11月是否加息還存在一定不確定性,還需觀察美國經濟,尤其是通脹以及就業市場數據,年內美聯儲降息概率較低。由於美國經濟韌性仍較高,美聯儲預計將在較長時間內維持高利率,預計短期10年期美債利率或繼續在4%以上的高位運行。

風險因素

美國經濟超預期;美國通脹超預期;美國貨幣政策超預期;美國金融體系脆弱性超預期;全球能源、糧食供給衝擊超預期;地緣政治風險超預期。

注:本文節選自中信證券研究部已於2023年9月14日發佈的《債市啟明系列20230914—美國通脹上行風險再起?》報吿,分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001所有,違者必究。