本文來自格隆匯專欄:中金研究,作者:劉中玉 陳顯帆 劉婧

全球衞星互聯網建設發展迅速,國內衞星互聯網系統建設、關鍵技術、下游應用均取得明顯進展。本篇報吿,我們嘗試回答市場關於衞星互聯網發展戰略、技術趨勢、經濟性等方面疑問。

摘要

低軌系統明顯提升衞星通信性能,頻軌資源爭奪催化組網計劃不斷加碼。1)低軌衞星通信系統服務質量遠優於傳統高軌系統,能夠滿足手機通話等對時延、帶寬要求較高的大眾應用場景,相比於高軌系統商業化價值更高。2)高價值的頻率軌道資源較為稀缺,在ITU“先登先佔”原則的驅動下,各國正積極搶佔優勢軌位及頻率資源,波音、空客、亞馬遜等企業均申報了大量的頻軌資料,2023年以來中國新增發射數量超過5.1萬顆。

國內商業航天尚存較大降本空間,Starlink已驗證衞星互聯網的商業模式。1)當前我國衞星的平均製造成本超過億元,LEO軌道發射成本約2萬美元/千克,Starlink的衞星製造和單位發射成本分別為50萬美元及3000美元/千克,我國衞星互聯網星座部署成本優化空間較大。2)Starlink是全球規模最大的互聯網星座,當前用户數量已超150萬人,SpaceX負責人預計Starlink2023年有望實現盈利,驗證低軌衞星互聯網商業模式的可行性。

下一代通信將邁向星地融合時代,手機直連有望成為衞星互聯網的主要商業形態之一。1)IMT-2030(6G)提出“星地一體融合組網”是6G十大關鍵技術之一,全球、全天時、全天候的星地融合通信有望是下一代通信網絡的主要形態。2)據愛立信的報吿,2022年全球未接入互聯網的人口數量接近20億,NR-NTN技術驗證奠定手機直連衞星的技術基礎,美國AST SpaceMobile、SpaceX等企業均在積極佈局手機直連技術,我們認為手機直連有望成為衞星互聯網的主要商業形態之一,也將是衞星互聯網的下一個競爭焦點。

風險

巨型星座建設不及預期;下游市場拓展不及預期。

正文

問題一:高軌衞星通信系統已經商用,為什麼要建設低軌系統?

高軌衞星通信系統已開始面向大眾市場提供商用服務。1965年4月,Intelsat基於第一代通信衞星Intelsat-1提供國際通信服務,標誌着衞星通信正式進入商用階段,此後高軌衞星通信系統大量應用於廣播電視轉播、衞星電話、應急通信等領域。2023年8月,華為發佈支持衞星通話的Mate 60 Pro手機[1],Mate 60 Pro基於天通一號系列衞星實現衞星通話功能,工作於S頻段,下行頻率為2170MHz~2200MHz,話音速率1.2/2.4/4.0kbps,能夠實現的話音速率較低。智能手機等通用終端上應用的落地,標誌着高軌衞星通信正式打開大眾服務市場。

高軌通信衞星覆蓋面積廣,系統通信容量和服務質量限制其在大眾市場的發展。高軌通信衞星通常指工作於地球同步軌道上的衞星,其軌道高度約為36000公里。高軌通信衞星軌道高度高、單星覆蓋面積大,三顆地球靜止軌道(GEO軌道)衞星就可實現對全球南北極外所有區域的覆蓋。由於高軌衞星通信系統衞星數量少,系統所能提供的通信容量和服務質量有限。以Viasat為例,其系統理論容量約1000Gbit/s,通信時延超過500ms,遠低於Starlink早期101775Gbit/s的系統容量和30ms的通信時延,難以滿足手機通話等對時延、帶寬要求較高的大眾應用場景。

圖表1:典型高低軌衞星通信系統效率對比

資料來源:《高低軌寬帶衞星通信系統特點對比分析》(孫晨華等,2020),中金公司研究部

低軌衞星系統具有時延短、容量大等優點,相比於高軌系統商業化價值更高。低軌衞星通信系統的空間段通常由大量衞星構成,且衞星的軌道高度通常在1000公里以下,相比於高軌系統通信時延更短、系統通信容量更高,能夠面向大量用户同時提供寬帶網絡接入服務。相比於典型的高軌衞星系統,Starlink的下載速度由50Mbps提升至150Mbps,時延由500ms以上縮減至30ms以下,整體通信性能已經基本達到4G蜂窩網絡的水平。相比高軌衞星通信系統,以Starlink為代表的低軌系統,能夠為用户提供更高質量的通信服務。

圖表2:衞星互聯網與傳統互聯網通信性能及套餐價格對比

資料來源:BCG,Modelling the Satellite Internet Market using Agent-Based Computational Economics(James P. Dingley,2023),AT&T,中金公司研究部

問題二:為什麼頻軌資源是衞星互聯網爭奪的焦點?

LEO軌道資源相對充裕,高價值的軌位仍是稀缺資源。為了規避頻率干擾及衞星碰撞風險,衞星之間需要保持一定的安全距離,因此同一高度的軌道存在衞星容量上限。根據MIT的研究,在考慮星間碰撞風險的前提下,高度200~900km的LEO軌道空間在200年內能夠容納總計180萬顆活動衞星[2]。中國科學院軟件研究所的研究結果表明,在同層與跨層星間最小安全距離均為50km情況下,高度300~2000km的軌道空間內可容納17.5萬顆衞星[3]。儘管LEO軌道衞星容量較大,但300~600km左右的軌道高度在衞星壽命、通信時延、頻率干擾等方面具有一定優勢,是衞星互聯網星座運營方重點爭奪的位置。

傳統衞星頻段日益擁擠,Ka頻段成為低軌衞星通信核心通道。衞星頻段由ITU劃分後分配給各國,各國在境內自主分配頻段。1.5GHz和2GHz的L、S頻段有衞星移動通信系統“黃金頻段”之稱,但由於頻段稀缺性及大量頻率資源已被衞星氣象、射電天文、地面移動業務佔用,國內申報和海外協調的難度很大,目前衞星通信業務幾乎無法使用L/S頻段實現全球覆蓋。NGSO寬帶互聯網星座大都選擇Ku、Ka頻段,但由於:1)Ku、Ka頻段在軌GEO衞星網絡資料數量大;2)同一區域的多個NGSO頻譜排他性嚴重,如OneWeb聲稱擁有Ku頻段獨家頻譜擁有權,Ku/Ka頻段的頻率協調難度越來越大。我們認為,Ka頻段或將是未來低軌通信業務使用的主要頻段,在當前頻率協調難度持續提升的情況下,未來Ka頻段資源將是低軌星座的核心戰略資源之一。

圖表3:不同頻段資源的主要應用領域

資料來源:ITU,IEEE,中金公司研究部

問題三:怎麼理解申報的星座規模和實際發射數量間的關係?

國際上頻軌資源獲取採用“先登先佔”原則,批量申報優勢資源成為搶佔頻軌資源的通用策略。國際電信聯盟(ITU,International Telecommunication Union)負責全球頻軌資源的協調和分配,國際上衞星頻軌資源遵循“先登先佔”原則,經ITU公示後頻軌資源在有效期內劃歸申報方,其他機構不得再次申報佔用。SpaceX於2015年首次提出“Starlink計劃”,2016年向ITU申請共1.2萬顆衞星發射計劃,並於2019年10月將星座總規模擴大至4.2萬顆,此後衞星頻軌資源競爭日益激烈。全球主要國家均採取批量申報的方式鎖定優勢軌位及頻率資源,波音、空客、亞馬遜、Google、Facebook等企業均在ITU申報了大量的衞星頻軌資源。

圖表4:海外小衞星星座建設計劃

注:數據時點為2022年5月 資料來源:NSR(美國衞星與航天市場研究與諮詢公司Northern Sky Research),各公司官網,中金公司研究部

衞星網絡資料申報後需遵守ITU“里程碑”要求,否則網絡資料將面臨相應規模的縮減。根據工信部資料,在2019年埃及召開的WRC會議上,ITU修訂了非地球同步軌道(NGSO)衞星星座的發射里程碑要求,規定在衞星頻率和軌道申請後的七年內必鬚髮射第一顆衞星,九年內必鬚髮射總數的10%,12年內必鬚髮射總數的50%,14年內必須全部發射完成[4],否則需對其申報的網絡資料進行相應規模的縮減。根據ITU里程碑要求,SpaceX需要在2025/2028/2030年前分別完成Starlink一期及二期計劃中1193/5963/11926顆衞星的發射,需要在2028/2031/2033年前完成Starlink三期計劃中3000/15000/30000顆衞星的發射。

圖表5:“Starlink計劃”部署階段

注:未考慮衞星生命週期和更新替換 資料來源:ITU,中金公司研究部

問題四:如何降低衞星互聯網的星座部署成本?

衞星工程大系統通常包括五大組成部分,衞星製造和火箭發射是主要成本項。衞星工程大系統包括衞星系統、運載火箭系統、發射場系統、測控系統和地面應用系統,其中衞星系統和運載火箭系統是成本佔比最高的兩大系統。據SpaceX披露的數據,獵鷹9號運載火箭發射成本由火箭成本、發射成本、保險成本和測控成本構成,其中火箭成本佔比達到70%。據美國衞星工業協會(SIA)發佈的數據,2022年全球衞星製造業收入約158億美元,發射服務業收入約70億美元,衞星行業市場規模約為發射服務環節的2.25倍。目前國內衞星製造成本和火箭發射成本與海外存在明顯差距,未來具有較大優化空間

圖表6:獵鷹9號火箭發射成本的構成

資料來源:SpaceX官網,中金公司研究部

圖表7:2022年全球航天產業不同環節產值佔比

資料來源:SIA,中金公司研究部

衞星平台和有效載荷約各佔整星成本50%。衞星平台包括結構與熱控、姿態與軌道控制、電源與供配電、測控和數據管理等分系統,是實現衞星基本功能的主要組成,其中:1)衞星結構和熱控分系統成本約佔整星的5%-10%。2)姿態與軌道控制分系統起到衞星姿態、軌位控制功能,包括星敏感器、太陽敏感器、磁力矩器、動量輪、推進器等部件,約佔整星成本30%-40%。3)測控與數據傳輸、數據管理系統約佔整星成本10%-15%左右。有效載荷是實現衞星設計功能的儀器和設備,根據衞星任務不同分為通信、導航、遙感或科學研究載荷,通常有效載荷約佔整星成本50%左右。

圖表8:衞星的結構組成及價值量分佈

資料來源:《衞星成本預測方法的比較分析》(盧波等,2005),中金公司研究部

我國衞星製造成本高於海外的商業衞星,規模化生產是降低衞星製造成本的核心途徑。根據長江日報[5]報道,我國每顆衞星的平均生產成本超過億元,而Starlink和亞馬遜單顆衞星的製造成本僅為50萬和100萬美元,我國衞星製造成本相對較高。採用新設計理念、新技術、新工藝,引入商用貨架產品替換宇航級元器件,能夠有效降低衞星製造成本。此外,面對衞星互聯網大規模衞星組網發射需求,規模化生產是降低衞星製造成本的核心途徑。以Oneweb衞星工廠為例,OneWeb衞星工廠引入自動化生產線和協作機器人、智能工具等先進技術,單條生產線每天可以生產2顆衞星。我國航天科技五院、航天科工空間工程總體部、中科院微小衞星創新研究院、格思航天、銀河航天等均已建成智能化生產產線,我們認為智能化產線的投產有助於提高衞星批產效率、降低衞星研製成本。

圖表9: OneWeb衞星工廠生產流程示意圖

資料來源:Airbus官網,中金公司研究部

圖表10:國內主要衞星供應商批生產線情況

資料來源:各公司官網,中金公司研究部

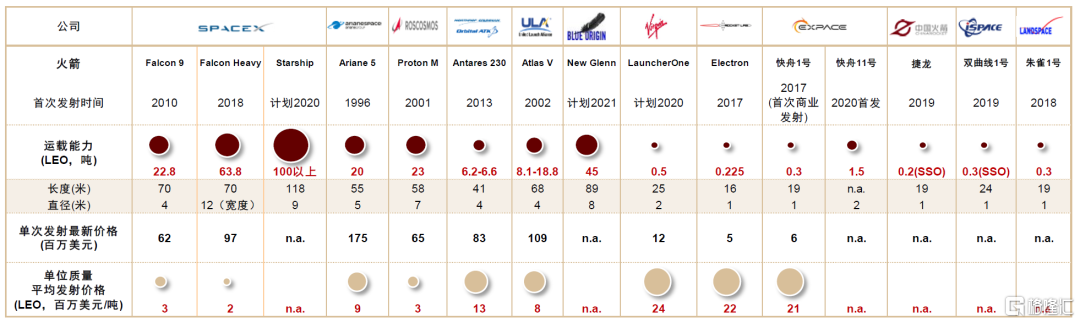

相比美國等成熟商業發射市場,國內火箭發射成本仍有優化空間。根據SpaceX公司公佈的數據,獵鷹9號發射任務成本由火箭成本、發射成本、測控成本以及保險費用構成,其中火箭佔總成本70%,測控成本約佔總成本13%。測控成本、發射成本和保險費用主要取決於任務規模、發射成功率等因素,運載火箭是發射成本中最主要的可控項。SpaceX公司的獵鷹9號火箭LEO軌道發射服務公開報價約3000美元/千克,低於世界上其他同等運載能力的一次性運載火箭。據央廣網報道[6],國內快舟1號運載火箭,LEO軌道發射服務價格約為2萬美元/千克,發射成本仍有較大優化空間。

圖表11:國內外商業火箭發射價格及運載能力

資料來源:FAA,各公司官網,中金公司研究部

商業火箭有助於降低衞星發射成本,可重複使用火箭有望在2025年後投入使用。面對衞星互聯網大規模組網發射需求,國內火箭仍存在一定的有效運力不足、發射成本較高的問題。近年來,國內商業發射領域蓬勃發展,湧現出了一批如科工火箭、中國火箭、藍箭航天、星河動力、星際榮耀、天兵科技等代表性商業火箭企業。國內商業火箭公司已初步具備商業載荷入軌發射能力,並正積極探索實現低成本商業發射的可行路徑,我們認為商業火箭的發展有助於降低衞星發射成本。此外,據《我國空間互聯網星座系統發展戰略研究》(李峯等,2021),我國新型重複使用運載火箭可逐步承擔2025年後更大規模的組網發射任務,可重複火箭的應用有望進一步降低衞星互聯網星座的部署成本。

問題五:國內是否具備大規模衞星組網發射的能力?

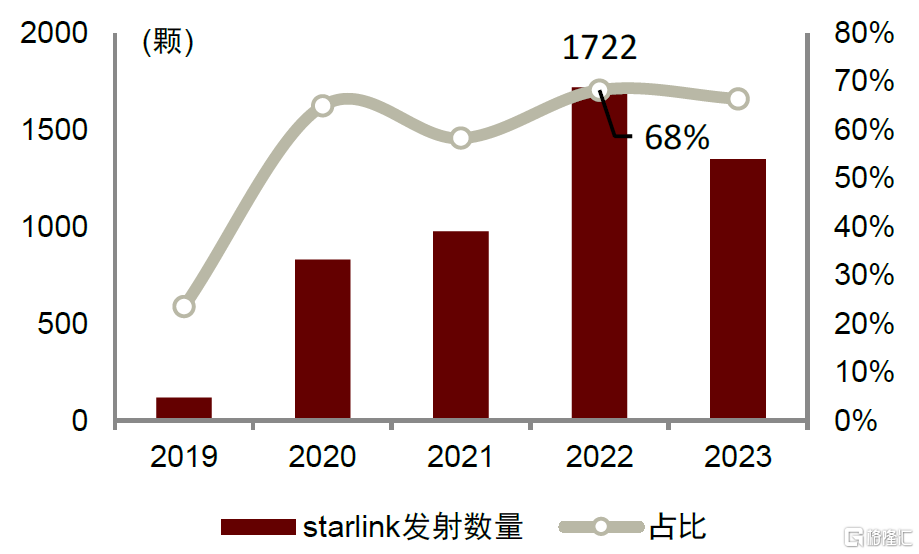

巨型星座是衞星互聯網空間段的主要形態,Starlink已經成為全球發射主力。Starlink是目前全球規模最大的衞星互聯網星座,截至2023年9月2日,Starlink已經完成5033顆星鏈通信衞星的發射,其中:Starlink V1衞星1665顆,Starlink V1.5衞星2974顆,Starlink V2 Mini衞星334顆。Starlink的發射計劃密集且衞星發射數量眾多,整體發射規模遠超當前其他星座。

► 發射計劃:Starlink的發射計劃密集,2020~2022年分別完成14/19/34次發射,年發射次數逐年遞增,其中2022年月均發射近3次。

► 發射數量:通過設計、製造、發射的全流程協同,Starlink衞星採用可堆疊構型,可以通過一箭多星的形式快速部署,獵鷹9號火箭單次可以發射60顆Starlink V1/1.5衞星或22顆Starlink V2 Mini衞星。

圖表12:Starlink不同版本衞星發射數量佔比

注:數據截至2023年9月2日,僅統計星鏈通信衞星資料來源:SIA,Jonathan’s space page,中金公司研究部

圖表13:Starlink衞星發射數量佔全球發射數量比重

注:數據截至2023年9月2日,僅統計星鏈通信衞星資料來源:SIA,Jonathan’s space page,中金公司研究部

Starlink對全球航天發射及低軌衞星產生了強勁的推動作用。Starlink是全球首個超大規模低軌星座計劃,對全球航天發射市場產生了強烈的推動作用。根據Jonathan’s space page的統計,2000~2018年全球航天年均發射次數73次,其中低軌發射平均11.4次,每年佔全球航天發射次數的10%~20%。2021年後,Starlink開始密集組網發射,全球低軌發射次數佔比提升至總髮射次數的35%~40%。

圖表14:Starlink推動全球軌道發射數量和低軌發射佔比提升

注:數據截至2023年8月31日 資料來源:Jonathan’s space page,中金公司研究部

我國已經掌握一箭多星、平板可堆疊衞星等高效部署的關鍵技術。我國已突破衞星高效部署相關的多項關鍵技術:1)6月15日,我國用長征二號丁火箭成功發射吉林一號高分06A星等41顆衞星,刷新我國一箭多星記錄[7]。我們認為:一箭多星能夠滿足高密度發射任務需求,是巨型衞星星座組網的主要形式,可有效提高星座部署效率、攤薄單星發射成本。2)7月23日,長征二號丁運載火箭將銀河航天靈犀03星等衞星成功送入預定軌道。銀河航天靈犀03星採用平板可堆疊構型,能夠有效提高一箭多星發射過程的部署效率。

圖表15:長二丁一箭41星發射

資料來源:中國航天科技集團,中金公司研究部

圖表16:銀河航天自主研製的柔性太陽翼

資料來源:銀河航天官網,中金公司研究部

國內擁有四大陸地發射場和海陽海上發射場,保障互聯網星座大規模發射仍需提升運載能力。根據《我國空間互聯網星座系統發展戰略研究》(李峯、禹航等,2021):國內現階段具備運載火箭發射能力的主要有酒泉、太原、西昌、文昌等發射場,海陽海上發射平台也具有一定規模的發射能力,可滿足不同類型火箭和不同類型衞星發射需求。此外,文昌、象山、煙台等地都在籌建新的商業發射工位,我們認為有望進一步提升現有的運載能力。面臨衞星互聯網密集組網帶來的運力需求,當前國內的運載火箭發射能力仍需進一步提升。

問題六:衞星互聯網有哪些應用場景,商業模式是否具有經濟可行性?

衞星互聯網可應用於航空、航海、車聯網等特定場景,未來成長空間廣闊。傳統衞星通信系統能夠滿足廣播、電話、數據通信等基本通信業務需求,衞星互聯網可用於航空、航海、車聯網、陸路交通、能源、基站回傳、消費等諸多領域,其中典型應用場景如:1)航空:當前我國部分航空網絡採用地對空的基站覆蓋直接傳送(Air To Ground)的解決方案,而ATG形式的空中互聯網對基站建設存在依賴,需沿飛行航線或特定空域建設地面基站,衞星互聯網能夠滿足航空對於全地域穩定網絡服務的要求;2)航海:由於傳統地面基站無法在海上鋪設,衞星互聯網可直接通過船載衞星設備終端實現海上船隻與地面通信網絡的互聯網互通,滿足必要的數據傳輸、環境監測、應急救援、海上娛樂等應用需求。我們認為,衞星互聯網可在全球範圍內實現無縫覆蓋,有效彌補了傳統地面通信的不足,未來在眾多應用場景中具有廣闊成長空間。

圖表17:衞星互聯網的應用場景

資料來源:《我國空間互聯網星座系統發展戰略研究》(李峯等,2021),中金公司研究部

衞星互聯網賦能手機等C端市場,有助於提高衞星互聯網經濟性。2023年8月30日,華為mate60系列手機開啟預售,依託我國自主研製的天通一號衞星系統,Mate 60 Pro成為全球首款支持衞星通話的大眾智能手機[8]。我們認為,隨着衞星直連、通信終端等技術的成熟,衞星通信面向C端的應用逐漸成熟,有望進一步提升衞星互聯網系統的經濟性,從而進一步加速國內衞星通信系統的建設。

圖表18:華為mate60系列手機

資料來源:華為官網,中金公司研究部

圖表19:中國電信在武漢開通首位直連衞星功能用户

資料來源:人民網,中金公司研究部

Starlink用户數量已超150萬人,2023年有望實現盈利。Starlink採用類似傳統寬帶服務的包月模式收費,通信質量領先同行業。對比Viasat、Hughes、Iridium等等衞星通信運營商的寬帶服務,Starlink不再採取按流量計費的模式,而是選擇了更加接近傳統寬帶服務的不限流量包月模式,當流量的使用額度超過100GB時,Starlink的服務價格開始低於Viasat。截至2023年5月,Starlink用户數量已超150萬人。據華爾街日報2月9日報道,SpaceX總裁兼首席運營官Gwynne Shotwell稱Starlink預計今年實現開始盈利。我們認為,隨着Starlink市場的持續拓展,衞星互聯網有望加速進入大規模商業化應用階段;Starlink商業模式的逐漸成熟也將加劇各國在衞星互聯網空間資源領域的競爭,進一步加速星座系統建設部署。

圖表20:Starlink主要服務內容以及與高軌系統服務的比較

資料來源:各公司官網,中金公司研究部

問題七:怎麼理解衞星互聯網與地面蜂窩網的關係

衞星互聯網和地面蜂窩網逐漸從“兩網分離”走向“星地融合”。傳統高軌通信衞星通常採用DVB-S、DVB-S2、DVB-S2X等標準,地面蜂窩網採用4G、5G等標準,衞星通信採用的頻段、協議以及硬件與地面蜂窩網不兼容,衞星通信網絡無法複用地面蜂窩網產業鏈。2021年6月,IMT-2030(6G)發佈《6G總體願景與潛在關鍵技術白皮書》[9],提出“星地一體融合組網”是6G十大關鍵技術之一,引入衞星互聯網可實現空基、天基、地基網絡的深度融合,通信網絡架構將包含統一終端、統一空口協議和組網協議,能夠在任何實踐、任何地點以任何方式提供通信服務。

衞星互聯網和地面蜂窩網的融合包括三種策略,包括地面輔助、星地一體化、星地組合:

► 星地組合策略:衞星系統作為地面網絡的補充,採用Ku、Ka等高頻段實現信關站、終端和衞星間的聯通,信息通過衞星系統的星間鏈路或地面網絡中傳輸,實現不同用户終端間的通信。衞星系統主要解決數據中傳和後傳問題,起到承載網的作用,Starlink、Oneweb等公司的衞星系統均採用這一策略。

► 星地一體化策略:3GPPR17制定NTN標準協議支持NB-IoT物聯網和5G智能設備通信應用,能夠實現衞星與手機直接連接提供語音電話和通信服務,即“手機直連”服務。星地一體化的融合模式包括MSS衞星+多模終端、3G/4G/5G衞星+手機、3GPPNTN衞星+終端,其中:1)MSS衞星終端內設置移動通信模塊和衞星通信模塊,分別實現地面網絡和衞星系統的通信,華為Mate50/60pro、iPhone14是典型的應用案例;2)3G/4G/5G衞星是在衞星上加裝通信基站,使衞星具備與地面終端直接通信能力,核心網將數據經信關站、衞星系統傳遞給終端,Starlink、Lynk、ASTSpaceMobile均在探索這一模式;3)3GPPNTN衞星採用3GPP非地面網絡設計星座,向各類終端提供手機話音、數據業務,Omnispace、MTK等企業正在佈局這一模式。

► 地面輔助策略:通過引入地面基站優化衞星網絡的地面覆蓋效果,解決衞星在市內、樓宇間通信質量較差的問題,通信網絡可分為衞星網絡和地面基站輔助網絡,其中衞星網絡由衞星和信關站組成,地面基站輔助網絡與傳統蜂窩移動網絡類似,根據二者空口類型是否相同,終端可分為單模或衞星/地面雙模兩種形態。

圖表21:衞星互聯網與地面蜂窩網融合策略對比

資料來源:《星地融合網絡:一體化模式、用頻與應用展望》(張世傑等,2023),中金公司研究部

問題八:NR-NTN驗證通過對衞星互聯網發展有何影響

NTN包括IoT-NTN和NR-NTN兩個工作組,分為透明轉發和再生處理兩種架構,是手機直連衞星的技術基礎。非地面網絡(Non-TerrestrialNetwork,NTN)是指通過衞星或高空平台實現的通信網絡,能夠使傳統的3GPP網絡突破地表的限制,實現對太空、高山、荒漠、海洋等空間的覆蓋。NTN包括物聯終端接入(IoT-NTN)和5G智能終端接入(NR-NTN)兩個工作組,其中:1)IoT-NTN側重對低複雜度的eMTC和NB-IoT終端物聯網業務的支持,實現海上集裝箱等蜂窩網絡覆蓋範圍之外的終端的追蹤;2)NR-NTN側重支持5G智能設備的應用,實現手機終端與衞星的直接連接進行話音和通信服務。NTN的架構分為“透明轉發”和“再生處理”兩種,其中:1)透明轉發具有射頻濾波、變頻和放大功能,信號的波形保持不變,即僅完成信號的傳輸而不對信號加以處理;2)再生處理除了具備透明轉發的功能外,也具備編碼、路由、調製能力,賦予衞星更多“基站”的功能。

圖表22:基於透明轉發的非地面網絡架構

資料來源:《5GNTN關鍵技術研究與演進展望》(繆德山等,2022),中金公司研究部

圖表23:基於再生處理的非地面網絡架構

資料來源:《5GNTN關鍵技術研究與演進展望》(繆德山等,2022),中金公司研究部

NR-NTN技術驗證通過有助於推動衞星和地面網絡的融合。近日,中國移動攜手中興通訊、是德科技,基於3GPPR17NR-NTN國際標準,完成國內首次運營商NR-NTN低軌衞星實驗室模擬驗證。[10]2022年8月和2023年6月,中國移動分別完成5GIoT-NTN技術外場驗證以及5GIoT-NTN手機終端直連衞星實驗室驗證。[11]我們認為,NR-NTN是手機直連衞星實現寬帶通信的技術基礎,NR-NTN技術的驗證通過標誌着我國已掌握時頻同步補償、移動性管理等星地融合關鍵技術,奠定了衞星互聯網與地面蜂窩網融合發展的技術基礎。

問題九:手機直連會對衞星和終端帶來哪些變化?

手機直連衞星將衞星互聯網打開大眾服務市場的基礎,是衞星互聯網競爭的下一個焦點。手機直連衞星是以普通智能手機終端,不經過任何信號或數據中轉設備,直接實現與衞星之間的信號收發功能。據愛立信的報吿,2022年全球智能手機用户數量超過60億,而全球未接入互聯網的人口數量接近20億,全球有80%以上的陸地區域和95%的海洋區域沒有通信網絡覆蓋。衞星互聯網是構建全球、全天時、全天候移動網絡覆蓋的理想解決方案,也能夠降低人口稀少偏遠地區地面基站的建設成本。此外,手機直連也是衞星互聯網拓展大眾市場應用的基礎,我們認為手機直連有望成為衞星互聯網的主要商業形態之一。北方天空研究所2022年預計,未來10年手機直連累計市場規模約668億美元,高於非靜止軌道寬帶通信385億美元的市場。美國ASTSpaceMobile、Lynk、Omnispace、SpaceX等企業均在佈局手機直連技術,手機直連衞星已成為衞星互聯網領域競爭的焦點。

圖表24:BlueWalker3相控陣天線的組成

資料來源:ASTSpaceMobile官網,中金公司研究部

手機直連衞星需要增加衞星天線發射功率,相控陣天線面積將大幅增加。為了保持智能手機終端形態保持不變,手機直連衞星服務需要降低通信頻率、增加衞星天線發射功率、提高星上處理能力,以解決手機發射功率不足、天線增益不夠的問題。ASTSpaceMobile2022年發射的BlueWalker3試驗星上,安裝了一個展開面積約64平方米的可摺疊相控陣天線,與地面固定和移動用户終端中下行鏈路使用617~960MHz、1930~1990MHz、2110~2180MHz和2350~2360MHz,能夠為地面設備直接提供寬帶服務。ASTSpaceMobile的業務系統將由240顆BlueBird衞星組成,相控陣天線約為20m*20m,單星造價約為1000萬美元。

問題十:衞星互聯網的投資節奏如何把握?

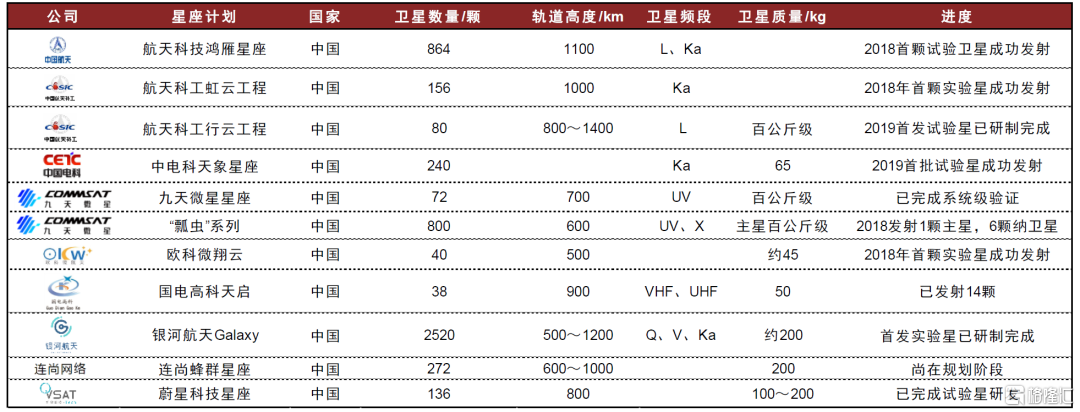

衞星互聯網基礎設施建設將孕育廣闊的市場空間,國內相關產業正處於起步階段。衞星互聯網產業鏈較長,涵蓋衞星製造、發射服務、衞星運營及衞星應用與服務等環節。海外SpaceX、Oneweb等巨頭均選擇巨型低軌星座作為其衞星互聯網空間段的組網模式,其中SpaceX計劃2027年前完成4.2萬顆衞星組網,衞星發射數量遠遠超過以往其他衞星系統。2016年以來,中國航天科技集團、中國航天科工集團、銀河航天、中國衞星網絡集團有限公司等企業陸續提出通信衞星星座建設計劃,重點發展基於低軌衞星星座的衞星互聯網系統。2023年7月9日,我國在酒泉完成衞星互聯網試驗衞星發射,標誌國內衞星互聯網建設正式進入實施階段。

圖表25:國內衞星互聯網星座建設計劃

注:數據截至2022年5月 資料來源:各公司官網,中金公司研究部

國內衞星互聯網建設不斷加碼,看好衞星製造及新興領域的投資機會。截至2023年8月,Starlink衞星發射數量已超過5000顆,今年5月其全球用户數量已超過150萬,SpaceX總裁GwynneShotwell預計Starlink在2023年將開始盈利。此外,ASTSpaceMobile在2023年4月完成了衞星與手機的雙向語音通話在軌驗證,2023年6月Lynk宣佈將在帕勞提供手機直連移動電話服務。國內衞星互聯網建設起步晚於海外巨頭,面臨全球衞星互聯網領域的激烈競爭,國內衞星互聯網建設規劃不斷加碼,據ITU披露的數據,2023年至今國內頭部衞星互聯網企業新增NGSO軌道衞星數量合計超過5.1萬顆。衞星互聯網空間段建設領先於地面段,我們看好衞星互聯網快速發展帶來的投資機會,看好衞星製造環節以及手機直連、通導遙融合星上實時處理等新興技術領域的投資機會。

圖表26:2023年中國新增NGSO網絡資料申請

注:統計截至2023年9月9日 資料來源:ITU,中金公司研究部

風險提示

巨型星座建設不及預期。2016年以來,中國航天科技集團、中國航天科工集團、銀河航天等企業陸續提出通信衞星星座建設計劃,2021年4月,中國衞星網絡集團有限公司掛牌成立,負責牽頭組織國內衞星互聯網建設與運營。上述單位組織實施的星座建設計劃存在取消、延遲等可能性,可能會造成國內巨型星座建設進度不及預期。

下游市場拓展不及預期。隨着C端應用漸趨成熟及大規模低軌衞星互聯網的建設,衞星互聯網下游市場拓展處於加速期。但衞星互聯網應用拓展進程受到技術突破、宏觀環境等多種因素的影響,下游市場拓展存在不及預期風險。

注:本文摘自中金2023年9月11日已經發布的《衞星互聯網十問十答》。分析員:劉中玉 SAC 執證編號:S0080521060003 SFC CE Ref:BSP722;陳顯帆 SAC 執證編號:S0080521050004 SFC CE Ref:BRO897;劉婧 SAC 執證編號:S0080523070005

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)