本文來自格隆匯專欄:中金研究,作者:肖捷文 張文朗

本週美國將公佈8月通脹數據。在油價反彈之下,我們預計總體CPI同比增速或從上月的3.2%上升至3.7%,連續第二個月上升,核心CPI同比或從4.7%降至4.1%。我們此前提出,美國下半年通脹或呈現“核心CPI回落+總體CPI觸底反彈”的格局,目前基本上正朝着我們所預測的那樣發展。對市場而言,油價的影響不容忽視,作為重要的成本因素,油價上升對其他產品價格會帶來傳導效應(pass-through),比如食品、交通服務價格等。油價上升也會對消費者通脹預期帶來影響。考慮到當下美國經濟表現良好,我們認為9月加息概率較小,但四季度仍可能再次加息。

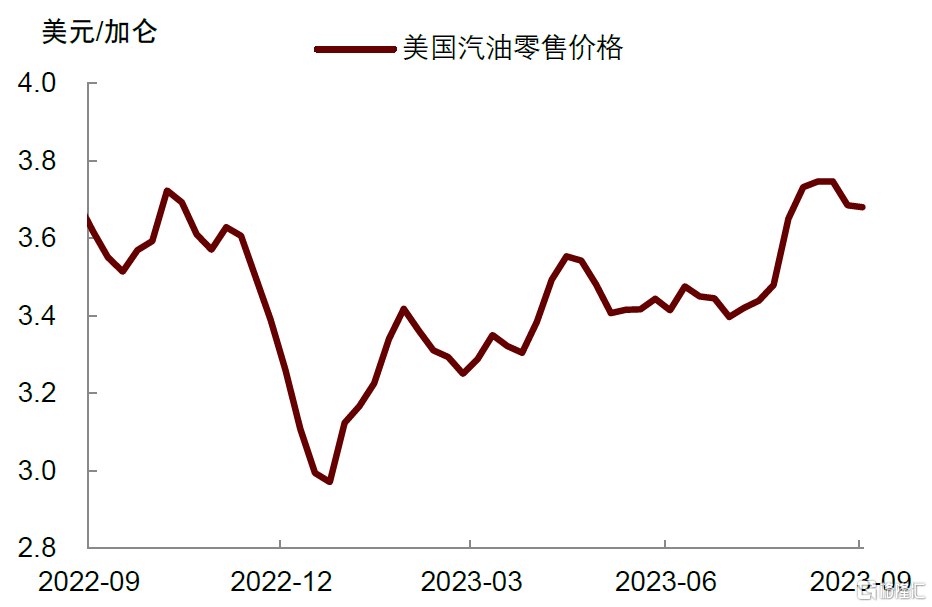

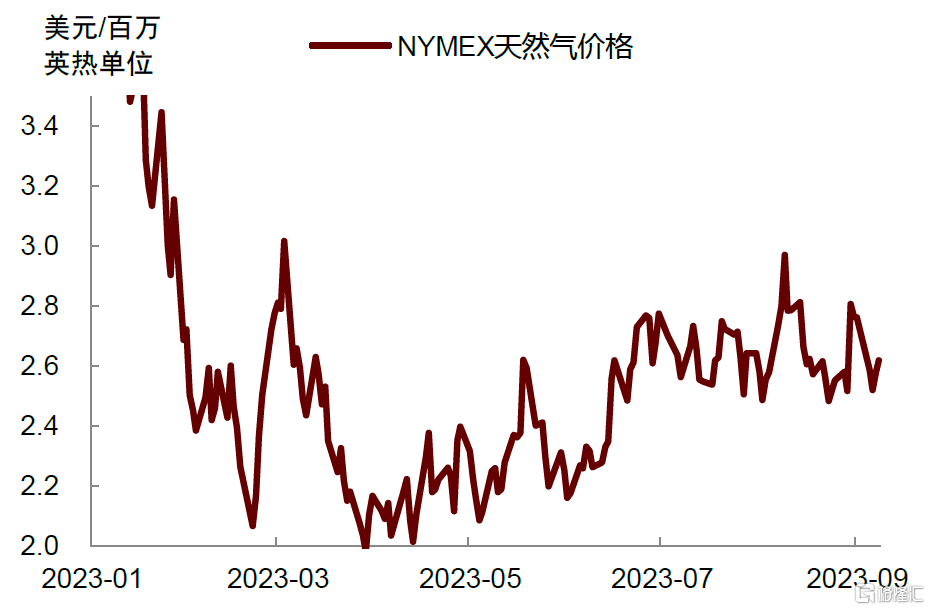

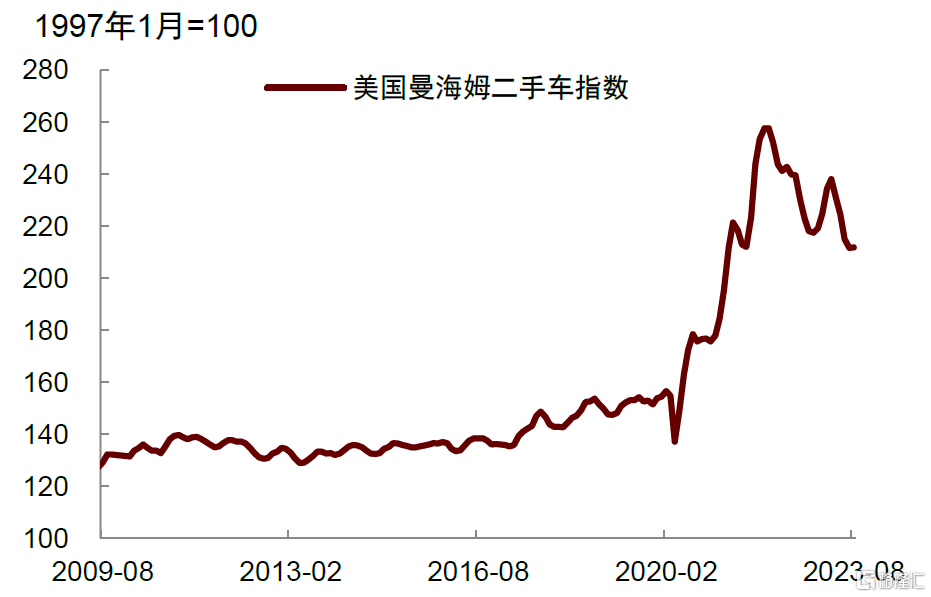

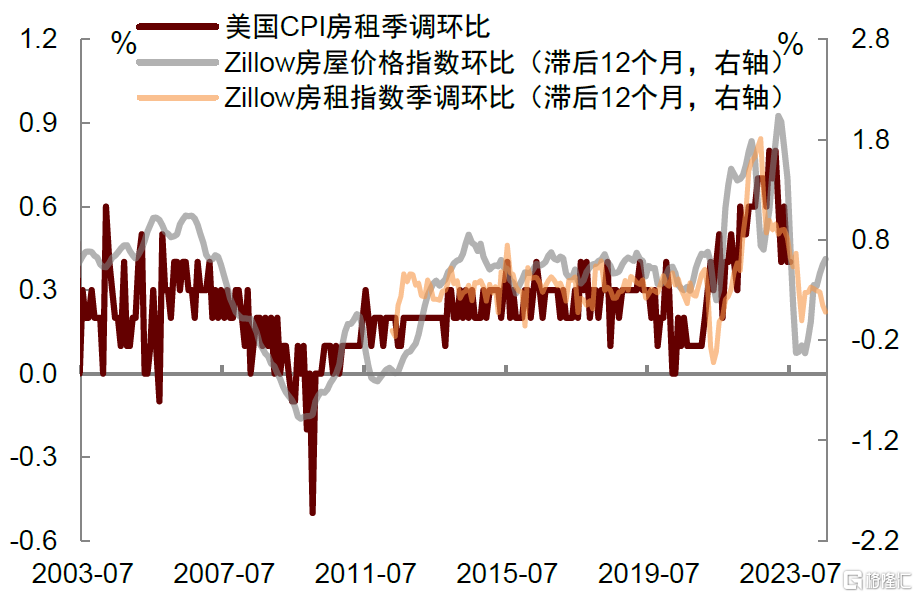

► 在OPEC+主要成員國持續減產計劃[1],石油供給短缺但需求相對有韌性的背景下[2],美國8月汽油零售價環比平均較上月上升6.5%,天然氣價格上升0.4%,我們預計或帶動8月能源商品環比增速達5.4%,食品價格將小幅上升。核心通脹方面,我們預計8月二手車價格跌幅將較上月擴大,房租環比增速或放緩至0.3%,非房租服務通脹保持韌性,此前兩月下跌較多的機票價格或環比企穩反彈。綜合來看,我們預計總體CPI同比增速或從上月的3.3%上升至3.7%,為連續第二個月上升,核心CPI同比或從4.7%降至4.1%。環比來看,總體CPI季調後或為0.6%,核心CPI季調後為0.1%。

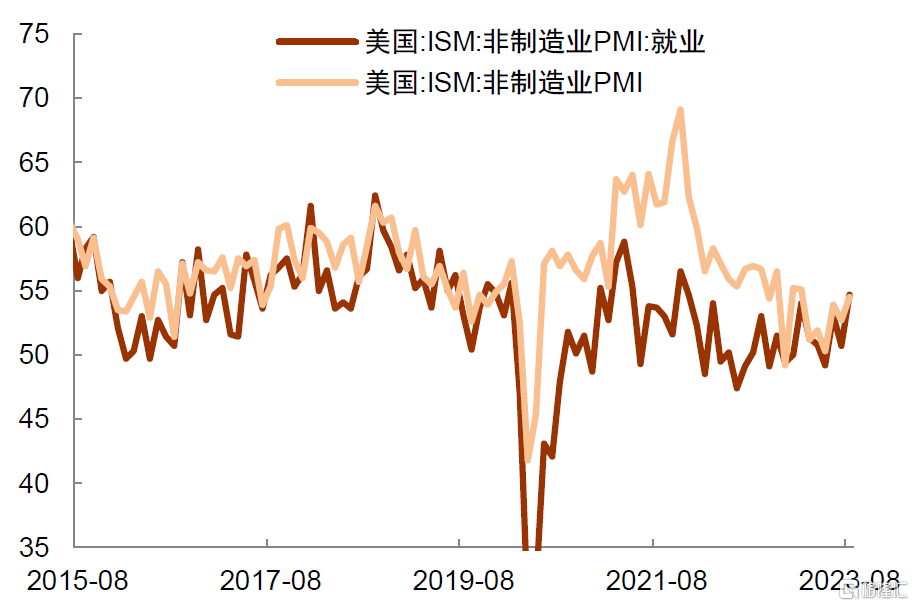

► 儘管通脹回升主要因為油價推動,但歷史表明油價上升也會帶來兩個問題:第一個是作為成本因素,油價上升會存在多大的滯後與傳導效應?油價上升一方面直接影響CPI籃子的汽油、電力、天然氣價格,另一方面也會推高其他商品與服務的價格,比如食品、運輸與交通服務價格等。我們注意到,近期美國西南航空、美聯航等主要航空公司在油價上升後紛紛上調其燃油價格預期[3],過去兩個月美國機票價格超越季節性回落,不排除未來因為油價反彈而回升。另外美國8月ISM服務業PMI從上月的52.7升至54.5,這是今年2月份以來的最高水平,其中,價格指數上升了2.1達到58.9,報吿增長的公司比例也創下了四個月來的新高[4]。

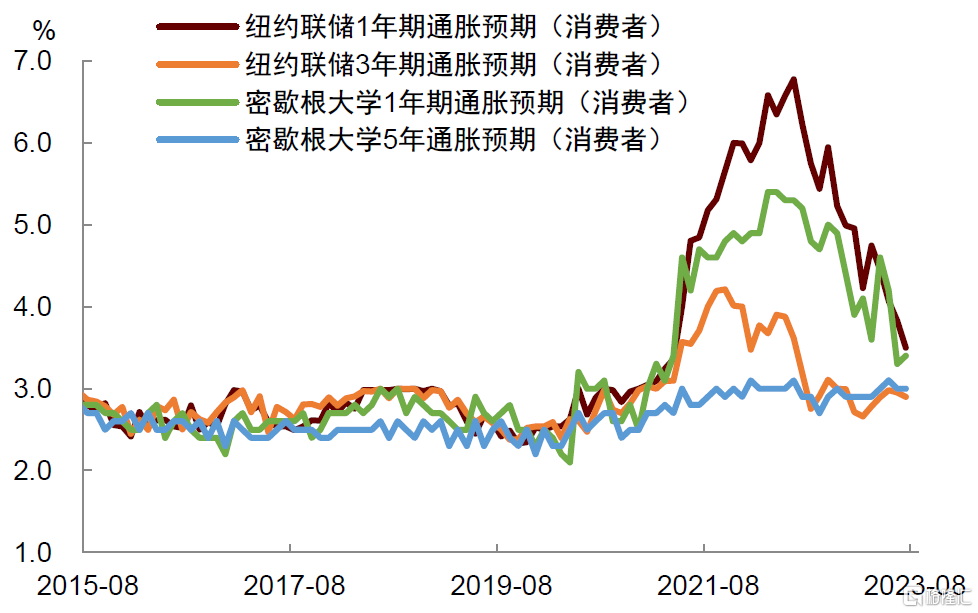

► 第二個關鍵問題是油價上升會不會帶動通脹預期再次反彈?雖然能源食品價格波動性較大,市場與美聯儲更關注剔除能源食品的核心通脹,但必須承認的是,能源食品與普通消費者對於當前經濟中生活成本的實際感知有很高的相關性。這裏的一個原因在於美國消費者開車較多,對於汽油價格的變化較為敏感。美聯儲主席鮑威爾也曾在2022年6月15日的FOMC記者會上強調,影響居民通脹預期的是包含食品能源的總體CPI,而非核心CPI[5][6]。

► 如果油價反彈導致通脹預期回升,那麼美聯儲或將不得不繼續加息。上世紀70年代,美國消費者難以區分油價上升是暫時的還是永久的,他們因為擔心未來價格會持續上升而降低消費,為彌補生活成本上升而要求加薪,從而導致工資增速居高不下,形成“工資—通脹”螺旋。儘管今年以來美國工資增速放緩,但近期罷工潮頻發,在一定程度上反映了在勞動力市場偏緊、生活成本壓力偏大之下,勞動者對於工資增長的訴求增多。疫情後通脹大幅波動,通脹預期的錨定比疫情前低通脹環境下更為困難,此時此刻,美聯儲會比以往更加警惕通脹預期的反彈,而這也意味着貨幣政策或在更長時間內維持緊縮。

圖表:美國8月汽油價格反彈

資料來源:Wind,中金公司研究部

圖表:美國8月天然氣價格小幅反彈

資料來源:Wind,中金公司研究部

圖表:二手車價格環比持續下跌

資料來源:Manheim,中金公司研究部

圖表:房租增速環比或進一步下降

資料來源:Wind,中金公司研究部

圖表:美國8月ISM服務業PMI反彈

資料來源:Wind,中金公司研究部

圖表:關注消費者通脹預期走勢

資料來源:Wind,中金公司研究部

注:本文摘自中金於2023年9月10日已經發布的《前瞻:美國通脹或如期回升》。分析員:肖捷文 SAC 執證編號:S0080523060021; 張文朗 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988。劉政寧博士對本文亦有貢獻。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)