本文來自格隆匯專欄:中金研究,作者:李雪 范陽陽 等

摘要

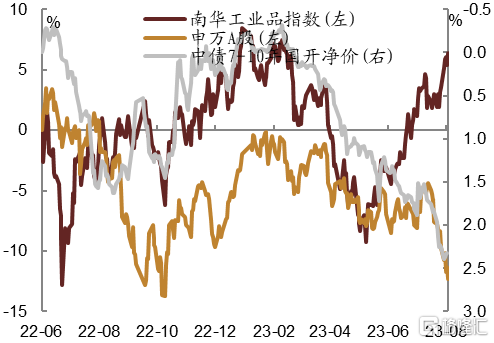

6月以來債券收益率持續下行,股票市場走勢偏弱,債券和股票走勢內在邏輯一致,主要反映短期經濟下行壓力。不過我們注意到大宗商品走勢卻完全不同,6月以來大宗商品期貨價格大幅上升,工業品現貨市場價格也有所回升,為何商品價格走勢和股債市場走勢產生較大背離?

今年4-5月在需求放緩背景下,大宗商品出現一輪明顯下跌,不少品種期貨大幅貼水現貨。同時隨着預期走弱和價格下跌,上下游各個環節都不太願意留太多庫存,工業品庫存總體持續降至低位。6月之後穩增長預期逐漸發酵,在基差較高而庫存偏低的背景下,大宗商品價格逐漸走出低谷,而買升不買跌的一致行動推動工業品價格出現一輪明顯上升。在庫存較低的時候,供給因素容易被放大,導致部分品種出現大幅上升。因此,本輪大宗商品價格上升並不是需求驅動的,而更多是在穩增長預期和低庫存背景下,上下游補庫行為推動的。當然短期補庫的影響通常不會太長,大宗商品能不能持續上升最終還是看下游需求。

而近期股市的走弱以及債券收益率的回落,均反映了目前需求側改善的力度是低於市場預期的。而實際上,從商品本身的表現來看,需求側也缺乏明顯改善的邏輯。歷史上來看,商品和股債走勢的背離最終收斂,我們認為這一次,商品走勢和股債的背離可能最終是以商品價格回落為結局。一方面,在全球貨幣緊縮,需求下行的背景下,商品需求的走弱可能仍未結束;另一方面,在全球需求收縮,國內經濟動能走弱的情況下,原材料價格的上升意味着下游企業經營壓力可能會加劇,而企業利潤可能也會進一步收縮,導致下游需求進一步惡化,商品供需格局轉換,最終倒逼商品價格回落。

而站在更長的維度來看,商品價格走勢在中長期可能會是趨勢性回落的,其背後的邏輯在於,由於地產和基建佔據中國工業品需求的大半壁江山,在地產和基建同步走弱的情況下,未來國內需求下滑延續的時間可能會比較長,工業品產能過剩的現象會更加突出且持續,使得商品價格的回落也會持續較長的時間。整體來看,我們認為由於中長期來看國內仍面臨產能過剩的現象,那麼商品價格的上升就是不可持續的,相反地,商品價格的回落卻可能是趨勢性的。因此最終來看,我們認為商品價格、股票以及債券收益率的走勢將趨於一致,而債券的牛市也會隨着工業品價格的下跌而延續,從更長的維度來看,債券收益率仍有較大的下行空間。

風險

經濟增長不及預期,商品價格超預期上行。

商品與股債走勢背離並非需求側驅動

6月以來債券收益率持續下行,股票市場走勢偏弱,債券和股票走勢內在邏輯一致,主要反映短期經濟下行壓力。不過我們注意到大宗商品走勢卻完全不同,6月以來大宗商品期貨價格大幅上升,工業品現貨市場價格也有所回升,為什麼商品能夠逆宏觀而上升呢?我們可以通過覆盤6月以來商品走勢找到答案。

今年4-5月在需求放緩背景下,大宗商品出現一輪明顯下跌,不少品種期貨大幅貼水現貨。同時隨着預期走弱和價格下跌,上下游各個環節都不太願意留太多庫存,工業品庫存總體持續降至低位。6月之後穩增長預期逐漸發酵,在基差較高而庫存偏低的背景下,大宗商品價格逐漸走出低谷,而買升不買跌的一致行動推動工業品價格出現一輪明顯上升。在庫存較低的時候,供給因素容易被放大,導致部分品種出現大幅上升。

通過以上覆盤可以看到,本輪大宗商品價格上升並不是需求驅動的,而更多是在穩增長預期和低庫存背景下,上下游補庫行為推動的。當然短期補庫的影響通常不會太長,大宗商品能不能持續上升最終還是看下游需求。

圖表1:近期大宗商品與其他資產走勢背離

注:數據截至2023年8月24日

資料來源:Wind,中金公司研究部

圖表2:工業產成品庫存指數持續下降

注:數據截至2023年8月18日 資料來源:Wind,中金公司研究部

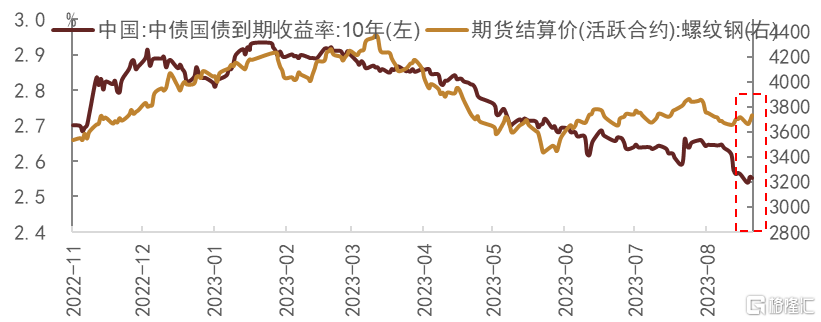

此次商品上升非需求側驅動的另一個證據是,不僅本輪商品走勢與股市產生了背離,與債券收益率走勢也是背離的,可以看到,儘管近期商品走勢開始反彈,但長端利率下行卻較為順暢。而歷史上來看,債券收益率走勢往往與商品價格走勢同步,比如幾輪比較大的債券牛市,如2015-2017年以及2021年至今,對應的商品價格走勢都是整體下行的。其背後的邏輯在於,實體融資需求低迷以及工業企業利潤回落帶動導致工業品需求和價格回落,而需求走弱也支持債牛的邏輯。

圖表3:近期商品和債券收益率走勢出現背離

資料來源:Wind,中金公司研究部

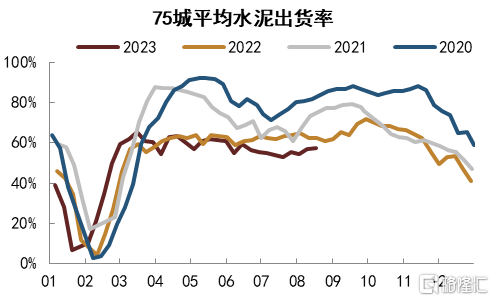

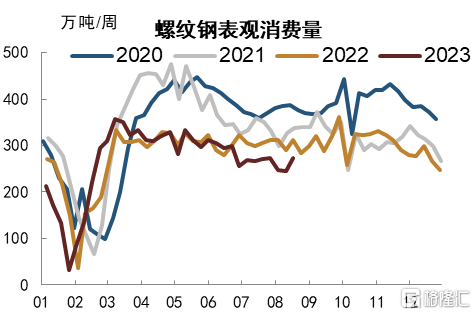

因此,近期股市的走弱以及債券收益率的回落,均反映了目前需求側改善的力度是低於市場預期的。而實際上,從商品本身的表現來看,需求側也缺乏明顯改善的邏輯。比如近期鋼材表觀消費量和水泥的出貨量雖然季節性改善,但修復的速度並沒有快於往年同期,也從絕對值角度來看仍明顯低於往年同期水平,這説明目前下游需求依然是偏弱的,且並沒有加速回升的跡象。

圖表4:水泥出貨率季節性改善

注:數據截至2023年8月18日

資料來源:數字水泥網,中金公司研究部

圖表5:螺紋鋼表觀消費季節性改善

注:數據截至2023年8月17日資料來源:Mysteel,中金公司研究部

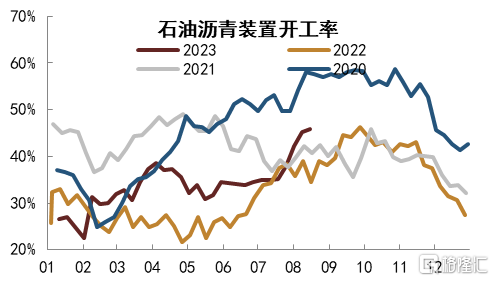

但同時,另一些中觀高頻數據又令市場較為疑惑。如果説鋼材消費和水泥出貨較為低迷反映目前下游需求並未明顯改善,為何瀝青的開工率卻在加速回升?又為何玻璃下游深加工訂單天數似乎也在加快改善?高頻數據反映的信息是下游需求依然弱還是已經改善?這可能也非常值得我們進行探討。

瀝青開工數據的快速提升可能反映的是供給的提升而非需求改善。實際上,瀝青真實的需求可能需要觀察改性瀝青的開工率,比如道路改性瀝青的開工率可以用於基建相關的需求,然而可以看到基建相關瀝青需求仍未明顯好轉,目前仍低於往年同期。並且,從低迷的挖機銷量和開工小時數來看,下游基建需求也尚未明顯改善。

圖表6:石油瀝青開工率上行

注:數據截至2023年8月16日

資料來源:Wind,中金公司研究部

圖表7:道路改性瀝青開工率

注:數據截至2023年8月10日 資料來源:隆眾資訊,鋼聯,中金公司研究部

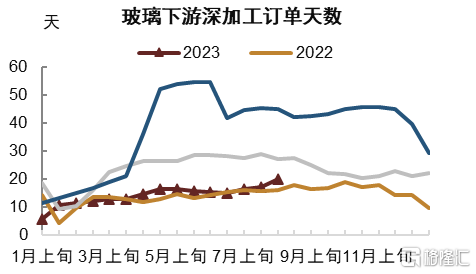

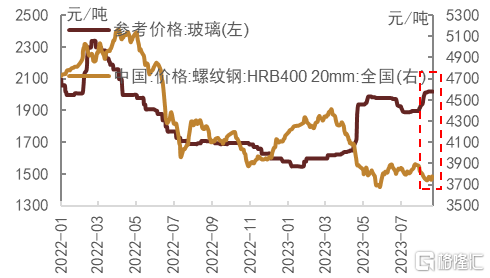

玻璃的下游集中在房建領域,尤其是竣工環節,而螺紋鋼則廣泛應用於基建、房建的前端開工和施工環節。7月以來玻璃價格明顯回升,與螺紋鋼的走勢背離,顯示目前下游的改善可能主要體現在竣工環節而非開工和施工環節,而我們確實看到,7月以來房地產投資數據中竣工分項的增速有所加快。而這背後的邏輯也很好理解,在保交樓以及房企資金壓力依然偏大的情況下,房企加快了推盤迴款。

圖表8:玻璃下游深加工訂單天數有所回升

注:數據截至2023年8月10日

資料來源:隆眾資訊,中金公司研究部

圖表9:玻璃價格和螺紋鋼價格走勢背離

注:數據截至2023年8月10日 資料來源:隆眾資訊,中金公司研究部

商品邏輯仍將回歸需求側

本輪商品上升的邏輯可能主要是供給側以及對政策提振需求改善的預期,而非真實落地的需求的改善,因此商品的走勢也與股市以及債券收益率的走勢背道而馳。歷史上來看,商品和股債走勢的背離最終收斂,我們認為這一次,商品走勢和股債的背離可能最終是以商品價格回落為結局。這是因為供給的因素是短期的擾動,但需求的走弱可能短期內難以扭轉,具體來看:

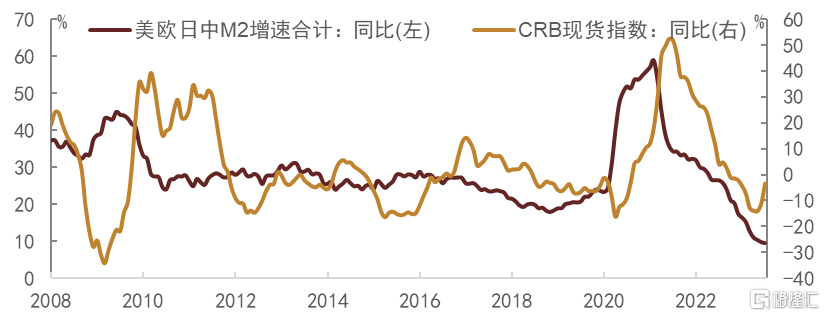

一方面,在全球貨幣緊縮,需求下行的背景下,商品需求的走弱可能仍未結束,因此歷史上來看,全球主要國家M2走勢領先商品價格,而目前全球主要國家M2增速的回落意味着商品價格的上升可能不可持續。

圖表10:全球主要國家M2增速領先商品價格

資料來源:Wind,中金公司研究部

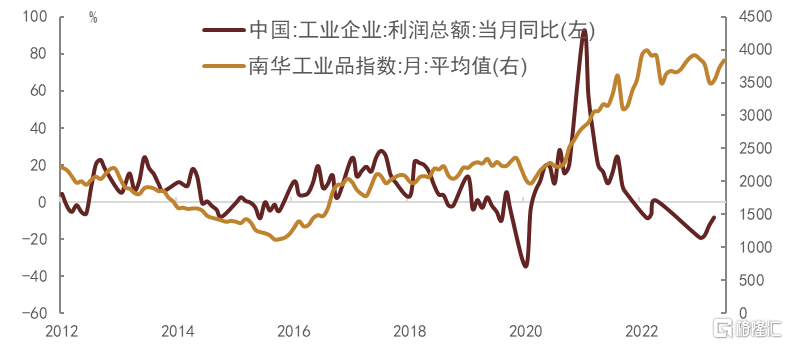

另一方面,在全球需求收縮,國內經濟動能走弱的情況下,原材料價格的上升意味着下游企業經營壓力可能會加劇,而企業利潤可能也會進一步收縮,導致下游需求進一步惡化,商品供需格局轉換,最終倒逼商品價格回落。其實歷史上來看,商品價格和工業企業利潤往往是同步波動的,因為在經濟景氣度上行的階段,企業銷售和利潤改善,意味着對原材料的採購需求增加,企業也有能力承受更高的原材料成本。然而我們認為這一次,商品期貨走勢與工業企業利潤產生了較大背離,意味着商品升價將給企業經營帶來較大的壓力,最終這種升價也是不可持續的。

圖表11:南華工業品指數與工業企業利潤的背離

資料來源:Wind,中金公司研究部

而站在更長的維度來看,商品價格走勢在中長期可能會是趨勢性回落的,其背後的邏輯在於,由於地產和基建佔據中國工業品需求的大半壁江山,在地產和基建同步走弱的情況下,未來國內需求下滑延續的時間可能會比較長,工業品產能過剩的現象會更加突出且持續,使得商品價格的回落也會持續較長的時間。具體來看:

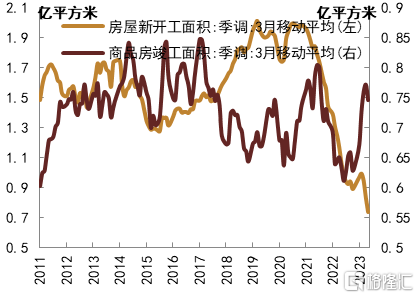

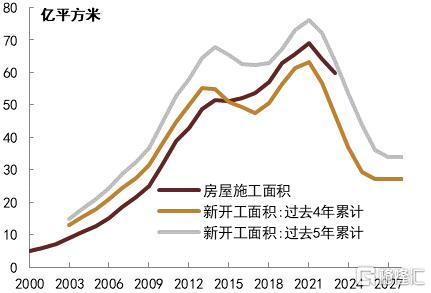

一方面,在地產銷量持續低迷的情況下,開發商拿地和新開工的信心明顯走弱,反而是加快竣工,通過銷售回款的方式改善現金流,因此,開工和竣工增速產生了較為明顯的背離。然而,拿地和開工的轉弱最終會想存量的施工傳導,可以看到,存量施工面積約為過去4-5年新開工的加總,從這個角度來看,新開工的走弱意味着未來幾年內國內存量房屋施工面積可能是加速下行的。到明年往後,存量施工面積可能比2021年高峯迴落一半以上。

圖表12:地產開工和竣工端出現較為明顯的分化

資料來源:Wind,中金公司研究部

圖表13:地產施工面積與過去4-5年新開工面積的總和

資料來源:Wind,中金公司研究部

另一方面, 地產拿地和開工的走弱也會導致土地出讓收入持續低迷,地方財政壓力回升。而且,國內需求下行帶動國內價格整體回落的情況下,税收收入和非税收入也會承壓,這是因為税收收入與價格掛鈎,而非税收入的補充主要來自於上游的利潤轉移。土地出讓和財政收入的下降導致財政壓力加大,而在“以收定支”的基本原則下,財政收入增速的放緩也會對財政支出產生明顯的壓制,那麼在社保就業等支出較為剛性的情況下,地方只能加大對基建相關支出的壓縮力度。可以看到,近幾個月基建項目開工明顯放緩,而年初只能財政支出分項中,壓縮較為明顯的也是基建相關的支出。

圖表14:基建項目開工明顯回落

資料來源:鋼聯,中金公司研究部

圖表15:基建相關支出壓縮

資料來源:Wind,中金公司研究部

整體來看,我們認為由於中長期來看國內仍面臨產能過剩的現象,那麼商品價格的上升就是不可持續的,相反地,商品價格的回落卻可能是趨勢性的。因此最終來看,我們認為商品價格、股票以及債券收益率的走勢將趨於一致,而債券的牛市也會隨着工業品價格的下跌而延續,從更長的維度來看,債券收益率仍有較大的下行空間。

圖表16:100種工業品價格

資料來源:Wind,中金公司研究部

注:本文摘自中金公司2023年8月25日已經發布的《如何看待商品和股債市場的背離?》,分析師:

李 雪 分析員,SAC執業證書編號:S0080519050002

范陽陽 分析員,SAC執業證書編號:S0080521070009 SFC CE Ref:BTQ434

陳健恒 分析員,SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)