英特爾業績超分析師預期,美股盤後股價一度升約8%,現回落至6.77%,報36.89美元/股。

今年以來,AI為美股芯片股帶來了一波行情,英特爾股價累計上升31%,但表現遜於英偉達等,費城證券交易所半導體指數累計升了49%。

業績超預期

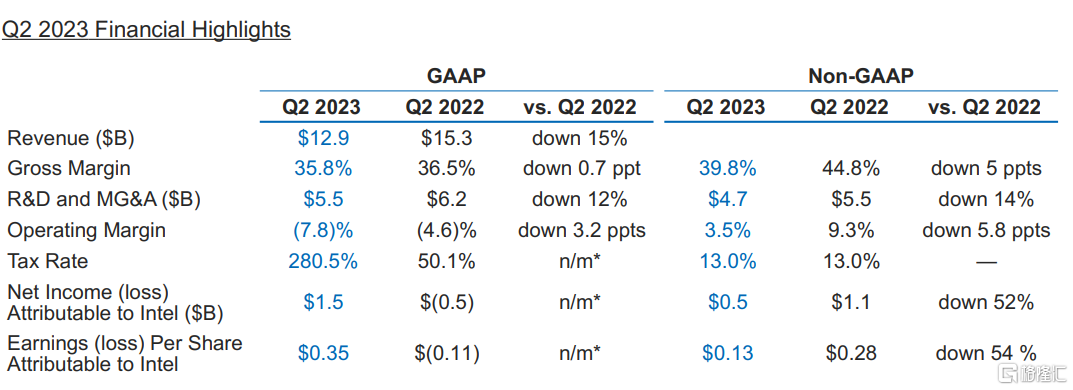

二季度,英特爾的營收129億美元,同比下降15%,高於市場預期的120.2億美元;毛利率為35.8%,同比下降0.7個百分點;淨利潤15億美元,去年同期為虧損5億美元;每股收益為0.35美元,non-GAAP下每股收益下降54%至0.13美元,高於分析師預期的虧損0.04美元。

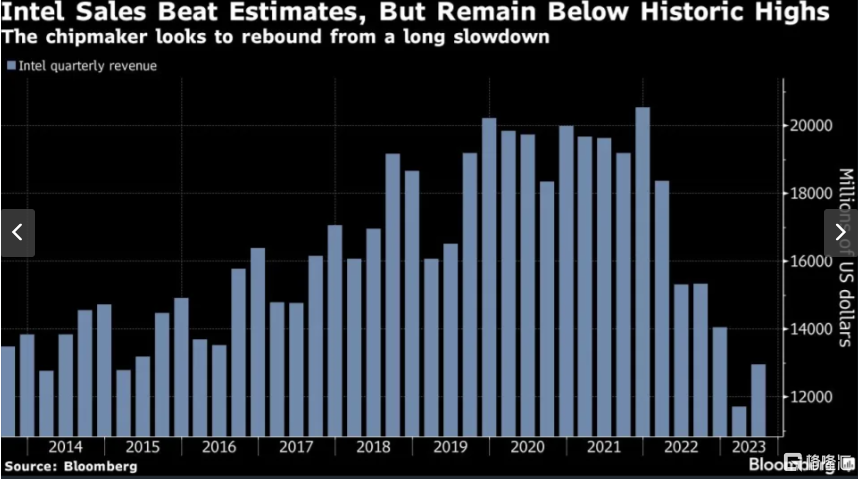

儘管業績超預期,但英特爾仍遠未達到鼎盛時期,仍處於扭虧為盈的早期階段,畢竟其季度收入曾超過200億美元,利潤率也遠未達到多年來保持的60%水平,現在的利潤率幾乎是歷史高點的一半。

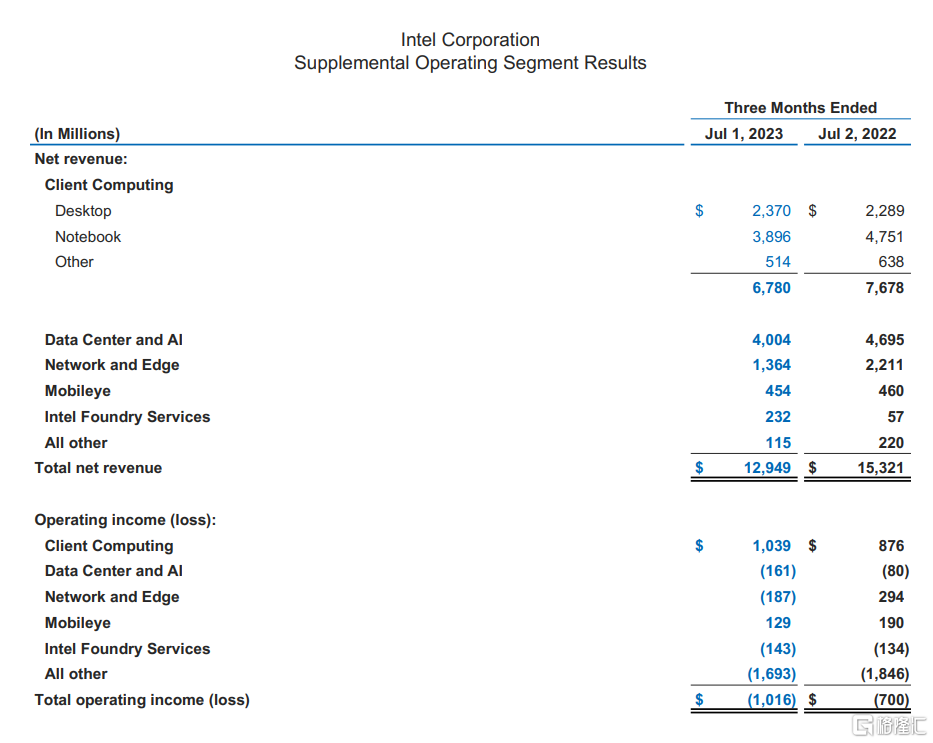

分業務來看,個人電腦芯片業務營收67.8億美元,下滑12%,預估為61億美元;數據中心和AI業務營收為40億美元,下降15%,高於預期的38.2億美元;網絡及創新業務營收14億美元,大降38%;MobilEye業務營收4.54億美元,小幅下降1%;英特爾Foundry服務業務2.32億美元,同比大增307%。

英特爾首席執行官Pat Gelsinger表示,二季度的業績超過了此前業績指引的上限,因為二季度英特爾繼續執行戰略重點,包括與代工業務建立勢頭,並實現產品和工藝路線圖。

二季度,英特爾向股東提供每股12.5美分的季度分紅。此外,公司表示,公司處於2023年實現節省30億美元成本的正軌之上。

展望三季度,英特爾預計,調整後收入約為129億-139億美元,中值高於市場預期的132.3億美元,毛利率將為43%,預期為40.6%;每股收益0.04美元。

PC芯片業務出現好轉跡象

此前,個人電腦芯片需求低迷,而個人電腦在英特爾的收入中佔據了很大份額,打擊了其業績。

近幾個月來,個人電腦市場出現了復甦跡象。根據國際數據公司的數據,二季度個人電腦出貨量下降了13.4%,比起一季度29%的降幅更為温和。

Pat Gelsinger表示,PC組件的庫存現已恢復到正常水平,促使客户恢復訂單。他預計,公司的這一方面將在今年下半年持續復甦。

Gelsinger介紹,英特爾的服務器業務並沒有像預期的那樣迅速恢復。中國經濟復甦不及預期以及一些雲客户和企業客户的需求弱於預期,都給該業務帶來了壓力。雖然這種情況將持續到三季度,但他預計今年四季度會出現復甦。

Charter Equity Research的分析師Edward Snyder表示:“英特爾的表現幾乎完全取決於台式機銷量情況,台式機銷量從上季度接近歷史新低的水平反彈。”

為AI而戰

AI方面,相比AMD和英偉達,英偉達在這一領域被視為相對落後。Gelsinger承認了這些挑戰,英特爾的數據中心部門錯過了大型雲提供商在基於英偉達芯片的培訓系統上的大量支出。

他説:“大型雲客户已經投入了大量精力來構建AI訓練環境。我們確實認為,這是一次短期內的激增,會隨着時間的推移而趨於平緩。”

他介紹,目前,微軟等大廠正將最初的投資重點放在英偉達專門生產的人工智能芯片上,這是CPU需求的短期抑制因素,但隨着時間的推移,他們購買將轉向CPU,為英特爾創造機會。

他補充稱,客户正在積極尋找英偉達芯片的替代品,他們正在考慮英特爾的產品——一系列名為高迪的芯片。而且,並非所有與AI相關的工作都是英偉達圖形芯片擅長的。

Gelsinger透露,目前英特爾有足夠的客户訂單,到2024年可以銷售價值至少10億美元的人工智能芯片。

他還表示,英特爾正在計劃採用新制造技術進步的計劃,努力在2025年前重新獲得技術領先地位。

GP Bullhound的投資組合經理Jenny Hardy表示:“很明顯,英特爾在服務器CPU方面的份額絕對在下降,我認為可以公平地説,他們正在為人工智能的相關性而戰。”

完整財報請看