本文來自格隆匯專欄:中金研究,作者:劉剛、李赫民等

北京時間今天凌晨,7月FOMC會議落下帷幕。與市場預期一致,繼6月會議暫停一次後美聯儲此次再度加息25bp,將基準利率抬升至5.25~5.5%。由於再加息25bp在會議前已經完全被市場計入,因此沒有任何意外,會議聲明的變化的增量信息少之又少。對於市場想要迫切尋求的此次是否是最後一次加息的線索,新聞發佈會上得到的卻是鮑威爾“模稜兩可”、“一切皆有可能”、“視數據看情況定”的表態,因此美股與主要資產對會議的反應也非常平淡,幾乎沒有太多波瀾。針對此次會議的具體內容和影響,我們分析如下,供投資者參考。

一、加息路徑:9月加息概率下降但需驗證通脹目標;更確定的是年內和明年初降息概率不大

某種意義上,7月FOMC是相對沒有意義的會議,也是市場最關注的會議。沒有意義在於,這次會議決策本身沒有任何波瀾可言。此次會議美聯儲再度加息25bp,將基準利率抬升至5.25~5.5%,早早的就已經完全被市場計入,對應3.8%的長端美債,再加上會議聲明的措辭都幾乎沒有變化,因此主要資產會議之後幾乎沒有太大反應。最為關注的原因在於,市場迫切的想要知道此次會議是否能夠成為本輪加息週期的最後一次。在這一點上,市場得到的都是模稜兩可的開放式答案,例如重申data-dependent approach,either raise or hold rates in September[2]。

一定程度上,這是早已預料到的結果,也是美聯儲可能最希望看到的結果。美聯儲既不希望市場“搶跑”過早通過自發交易導致金融條件寬鬆而功虧一簣,因此哪怕是通過此前的“點陣圖”和溝通指引來實現市場利率和金融條件維持在限制區域(restrictive);但同時通脹快速回落的顯示和此前銀行危機的約束,也使得美聯儲不希望且沒必要過於鷹派,因此才有了這種“模稜兩可”、“一切皆有可能”、“視數據看情況定”。

不過根據美聯儲表態的“套路”,我們認為當前能夠大體確定的是:1)9月後的加息概率下降,但屆時需要驗證的可能並非數據而是美聯儲對通脹目標的堅持程度。美聯儲之所以不“鬆口”也沒法“鬆口”的原因,在於市場會提前“搶跑”帶來反身性,但是數據本身變化可能更加確定。9月底在高基數、信用收縮和供給改善的共同影響下,我們測算核心通脹也有望回到3.5%左右,除非發生意外的供應衝擊或者中國的刺激力度超出預期。但進一步再回到2%就會很難也很慢了,所以到時候可能要驗證的不是數據本身,而是美聯儲對2%通脹目標的內心堅持程度。當然,我們認為不排除美聯儲採取類似於6月FOMC這種“加一次停一次”的策略。退一步講,即便再有一次加息,如11月,可能也會提前溝通醖釀很久,其實際衝擊和影響也未必很大了,類似於此次。2)更加確定的是,相比停止加息,降息的門檻更高,年內甚至明年初都可能難以降息。原因在於,通脹能回到3%但到2%需要更長時間,增長至少在三季度還維持韌性,這也是鮑威爾在會上強調“耐心”(afford to be a little patient)和限制區域的原因(hold policy at a restrictive level for some time)。

二、宏觀環境:核心通脹仍高於3%,就業市場依然偏緊;三季度後有望得到大部分解決

相比對其他宏觀增長維持韌性但已經趨緩的表態,鮑威爾重點對於核心通脹依然高於3%和就業市場偏緊(very tight)的表態可能為後續政策路徑提供指引線索。根據我們的預測,不出意外的話,前者在未來兩個月就基本可以得到解決;就業市場供需平衡也在改善(供給增加而工資回落),只不過還需要一些時間。

節奏上,整體通脹6月回到3%以後,7 月開始基數逐月下行,因此將在這一位置震盪。相反,核心CPI基數開始走高,接過“接力棒”在三季度開始快速下行,我們預計三季度末或將降至 3.5%,解決大部分問題,四季度後由於基數可能小幅翹尾。再結合我們對於美國增長“軟着陸”的判斷,三季度美國的宏觀環境和主線是“通脹快速回落且增長還有韌性”,四季度切換為“通脹翹尾而增長壓力增加”,這也是為什麼我們認為9月之後加息概率下降,但降息預期醖釀還需要時間的原因。

三、“價”的預期和“量”的影響:降息預期上,美股>利率期貨>黃金>長端美債;三季度流動性支撐或弱於二季度

在判斷對未來市場和資產影響時,我們認為要綜合考慮市場對於政策路徑“價”的預期和未來金融流動性“量”的變化。

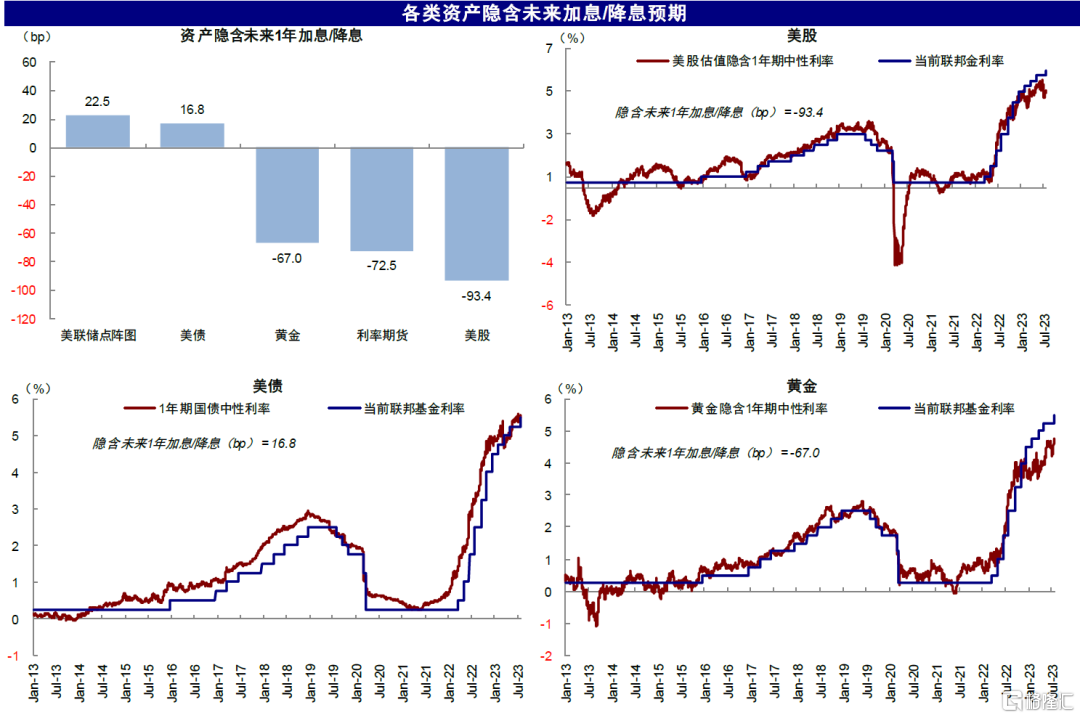

首先,“價”的預期上,加息接近尾聲但降息還有時間,結合我們在(《市場與美聯儲的“分歧”有多大?》)中對不同資產計入預期的測算(從計入未來一年降息預期多少排序,依次為美股3.7次>利率期貨2.9次>黃金2.7次>長端美債),可以初步得出結論是:1)利率期貨認為不會再有加息同時明年3月開始降息;2)長端美債3.8%當前基本合理,要想開啟進一步大幅下行空間可能要到四季度的增長壓力和降息預期出現;3)黃金,更大升幅靠實際利率驅動也在這一階段;4)美股計入的預期相比其他資產偏多,略高於當前CME利率期貨隱含的預期。換言之,如果加息路徑不超預期的話,壓力也不會很大。

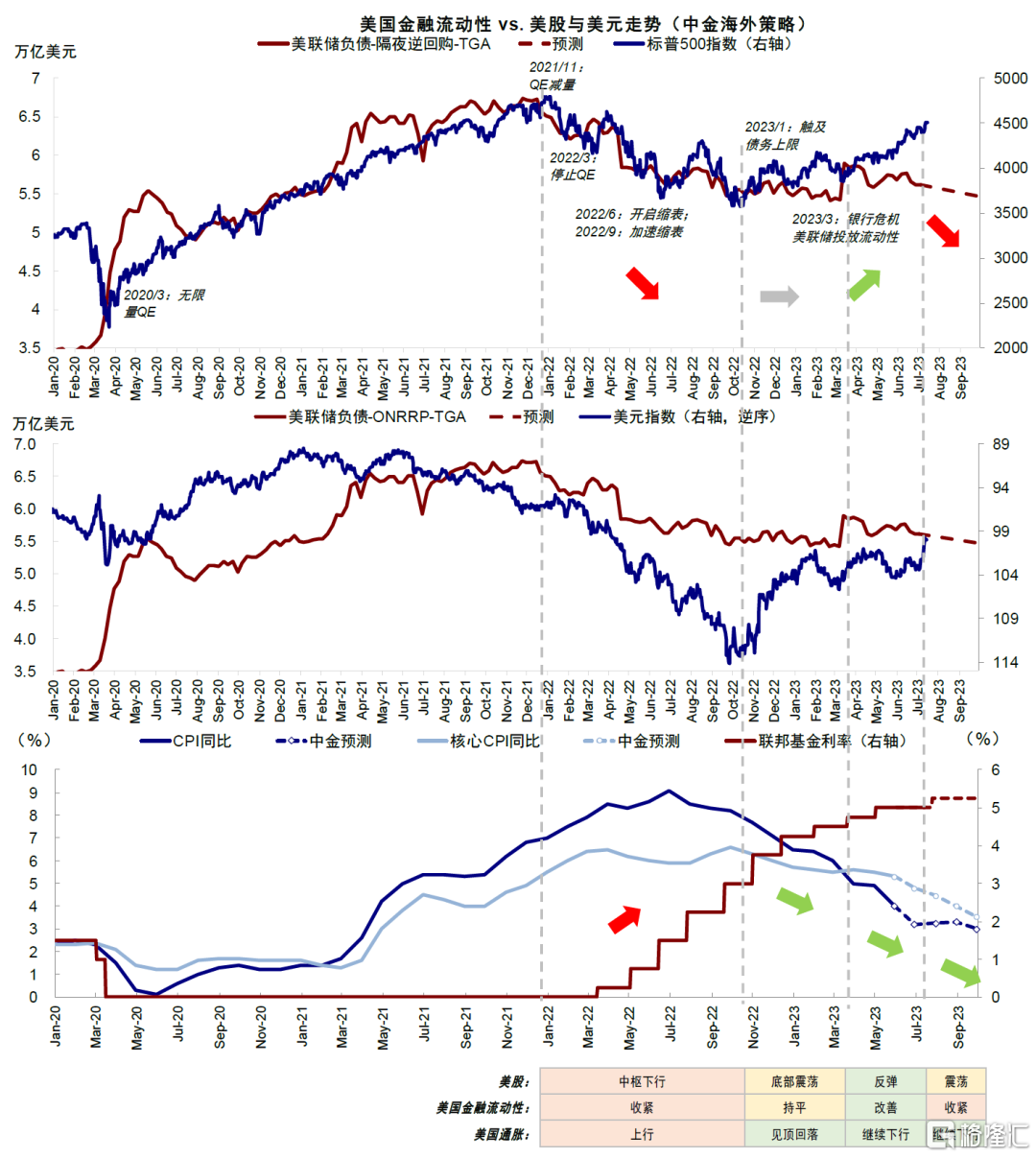

其次,“量”的影響看,三季度金融流動性大概率轉弱。我們在《失去流動性“助力”的美股》中分析,金融流動性對於美股和美元中期走勢有較好解釋度,這一指標(美聯儲負債端-TGA賬户-隔夜逆回購ONRRP,近似銀行準備金)二季度因銀行問題激增、疊加通脹持續回落,是美股大升的原因之一,也是去年美股持續承受壓力的原因。三季度,美聯儲縮表(每月950億美元)、銀行危機後美聯儲借款逐步到期、債務上限解決後財政部再發債,這一金融流動性也或將轉弱,不過因為通脹還在繼續下行,因此,我們預計綜合的影響會使得美股弱於二季度但強於去年,四季度在能倒逼成功寬鬆預期前或有階段壓力,隨後再反彈。對於美元,三季度流動性收緊仍可能給美元提供支撐,判斷趨勢性拐點為時尚早。

綜合來看,我們認為主要資產可能的影響和中期走勢為:

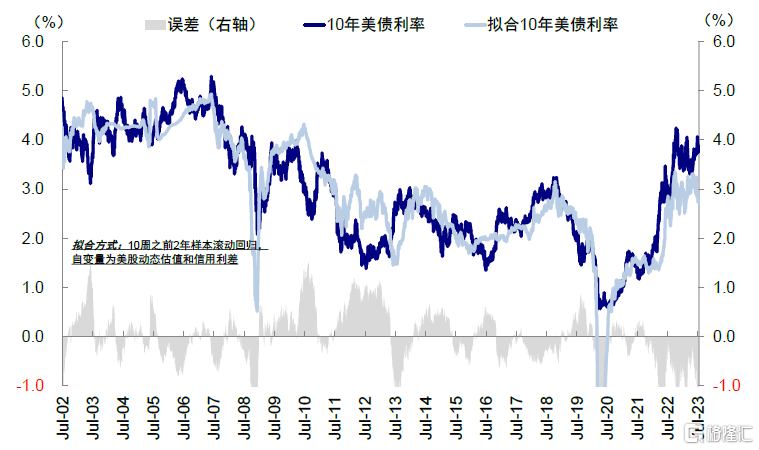

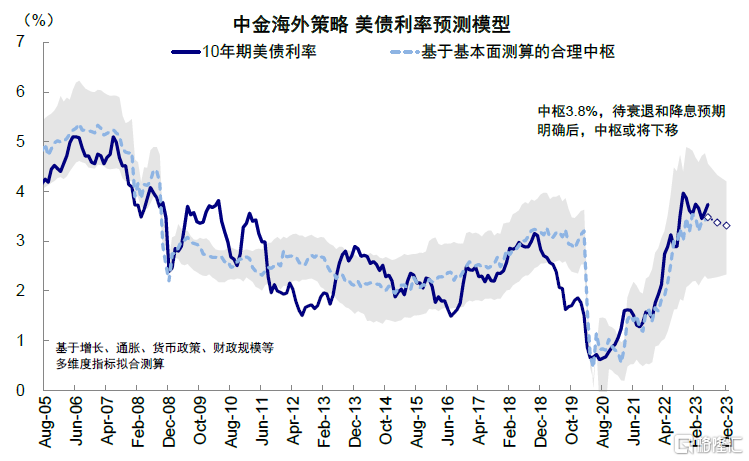

美債:短期中樞仍維持在3.8%附近,四季度可能有更快下行空間,上行空間受限,但下行空間有待打開。結合3m10s利差倒掛程度,7月再加息對應合理水平即為3.8%附近。再度加息概率下降會約束利率上行空間,但增長短期還有韌性降息預期難以打開,也會使得快速下行還需等待時日,形成“下有底上有頂”的局面,變化更多在四季度。

美股:三季度介於二季度的“強”和去年的“弱”之間,四季度或有階段壓力,寬鬆預期兑現後再反彈。金融流動性支撐減少或將使得美股的表現強度弱於二季度,但跌幅多少要看市場是否會找個藉口(如盈利等)而回調,我們判斷大體呈現震盪格局,如果大幅回調則提供再介入機會。四季度增長壓力升温和通脹小幅翹尾可能會帶來一定調整壓力,直到倒逼成為寬鬆預期推動美債利率下行,來實現對金融流動性量上收緊的對沖。

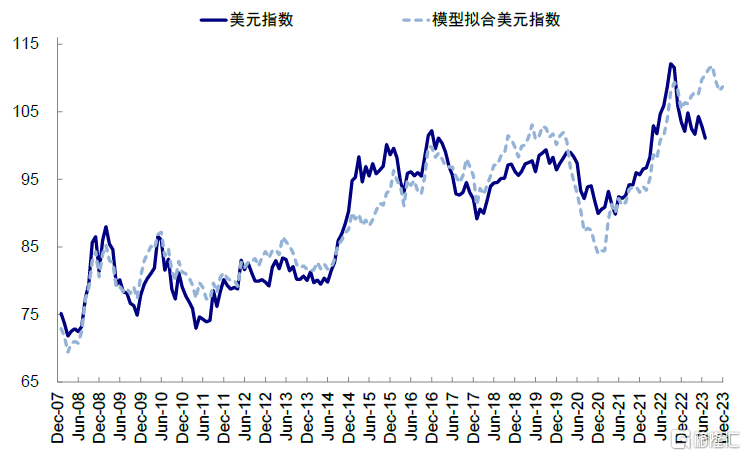

美元:趨勢拐點要待中國增長修復。基準情形下雖無大升空間,但可能維持高位一段時間。根據我們美元指數預測模型測算,美元指數支撐位100,阻力位 105,趨勢性拐點仍有待中國增長修復。

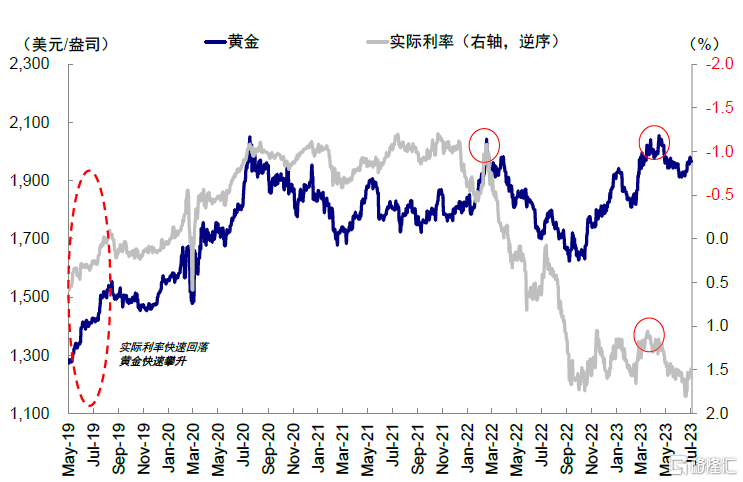

黃金:當前可以介入,但更多升幅或在四季度,但幅度上已經部分透支實際利率下行。我們測算,按照1%左右實際利率和美元100~105區間判斷,黃金中樞價格可能在1900 美元/盎司左右,因此可以擇機再介入。但是,下一波升幅主要等待衰退和降息預期催化,這一時點可能在四季度。但從幅度上,黃金與實際利率年初以來差距進一步擴大,可能已經提前透支了部分未來回落的預期。

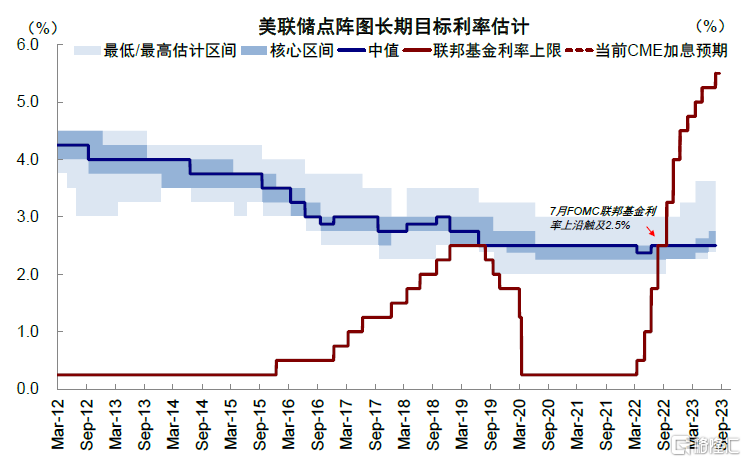

圖表1:7月FOMC會議美聯儲再度加息25bp,將基準利率抬升至5.25~5.5%

資料來源:Bloomberg,中金公司研究部

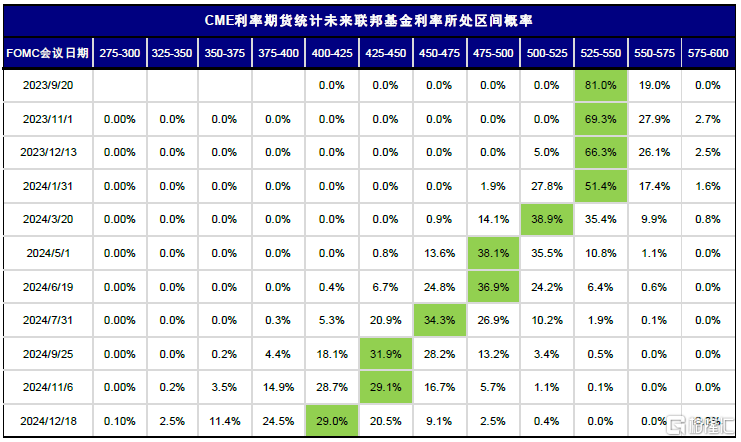

圖表2:當前CME利率期貨預計9月會議不加息的概率為81%

資料來源:CME,中金公司研究部

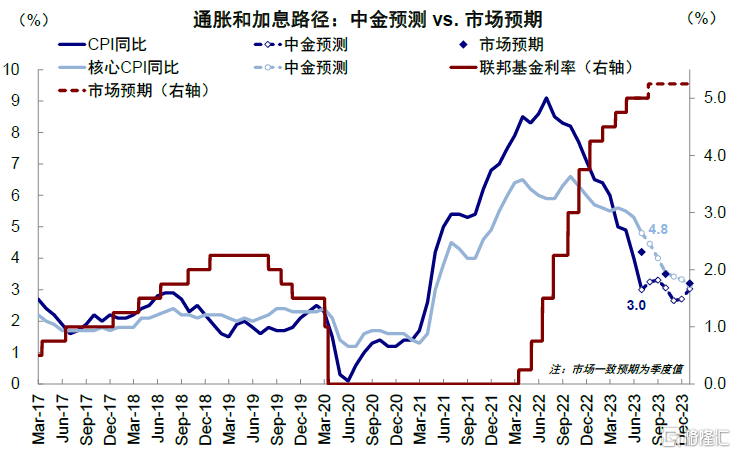

圖表3:我們預計核心通脹三季度末或將降至 3.5%,解決大部分通脹問題

資料來源:Haver,中金公司研究部

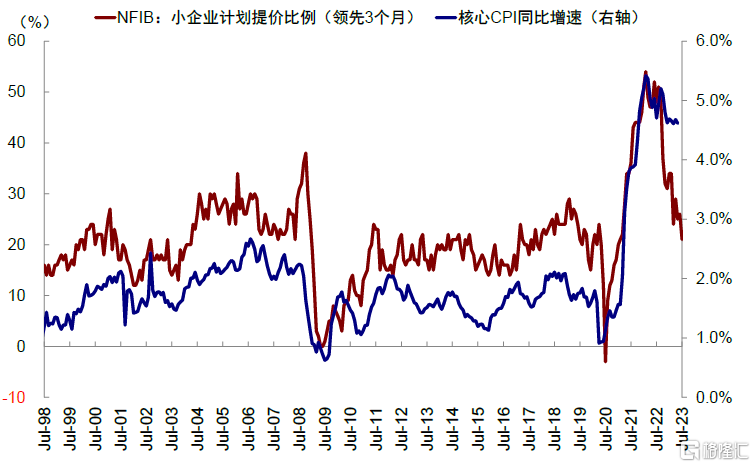

圖表4:企業價格調整預期對核心通脹有較好的領先效果

資料來源:Haver,中金公司研究部

圖表5:我們預計美國信用收縮效果將在三季度開始加速顯現,成為壓制需求的主要動力

資料來源:Haver,中金公司研究部

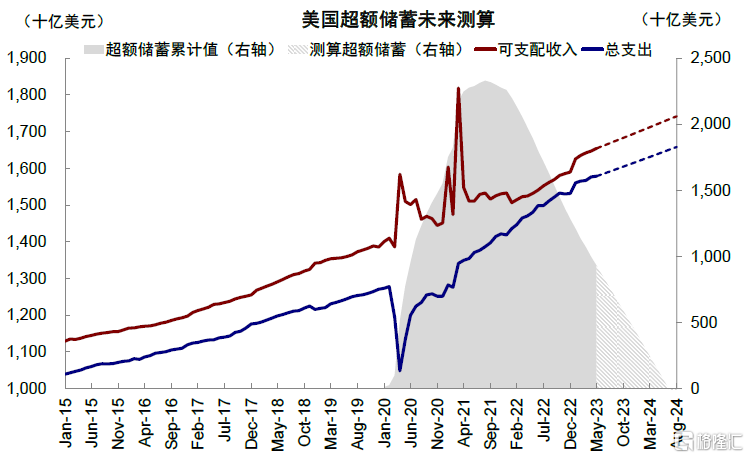

圖表6:我們預計超額儲蓄的緩慢釋放(預計2024年上半年釋放完畢)或將防止需求“斷崖”,消費需求仍有韌性

資料來源:Haver,中金公司研究部

圖表7:降息預期上,美股>利率期貨>黃金>長端美債

資料來源:Bloomberg,中金公司研究部

圖表8:我們測算當前標普 500 指數19.9倍的動態估值隱含的 10 年美債利率為 2.72%

資料來源:Bloomberg,中金公司研究部

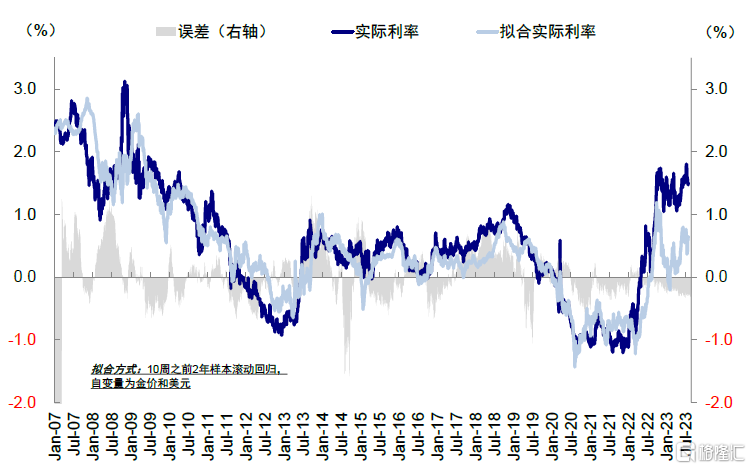

圖表9:我們測算當前黃金價格(~1970 美元/盎司)隱含的實際利率為 0.63%

資料來源:Bloomberg,中金公司研究部

圖表10:未來縮表的繼續、借款到期和新發國債這三項變化或將使得三季度金融流動性大概率轉弱

資料來源:Bloomberg,中金公司研究部

圖表11:美債短期中樞仍維持在3.8%附近,四季度可能有更快下行空間

資料來源:Bloomberg,中金公司研究部

圖表12:美元指數趨勢拐點要待中國增長修復

資料來源:Bloomberg,中金公司研究部

圖表13:黃金下一波升幅主要等待衰退和降息預期催化

資料來源:Bloomberg,中金公司研究部

圖表14:按照年底1%左右實際利率和美元 100~105 區間判斷,黃金中樞價格可能在 1900 美元/盎司左右

資料來源:Bloomberg,中金公司研究部

注:本文來自中金公司發佈的《7月FOMC:易停難降》,報吿分析師:劉剛 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867;李赫民 SAC 執證編號:S0080522070008 SFC CE Ref:BQG067;楊萱庭 SAC 執證編號:S0080122080405;李雨婕 SAC 執證編號:S0080523030005 SFC CE Ref:BRG962

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)