據上交所公吿,上海證券交易所上市審核委員會定於2023年7月18日召開2023年第64次上市審核委員會審議會議,北京京儀自動化裝備技術股份有限公司(簡稱:京儀裝備)為審議對象,公司擬登陸科創板,國泰君安證券為其保薦機構。

公司成立於2016年,主要從事半導體專用設備的研發、生產和銷售,主營產品包括半導體專用温控設備(Chiller)、半導體專用工藝廢氣處理設備(Local Scrubber)和晶圓傳片設備(Sorter),打破了國外廠商對相關產品的壟斷,逐步實現進口替代。

截至最新招股書籤署日,公司的直接控股股東為京儀集團,其持有公司4,725.00萬股股份,佔公司總股本的37.50%;間接控股股東為北控集團,其持有京儀集團100%股權;實際控制人為北京市國資委,其直接持有北控集團100%的股權,通過北控集團、京儀集團間接持有公司37.50%的股份。

(股權結構圖,圖片來源:招股書)

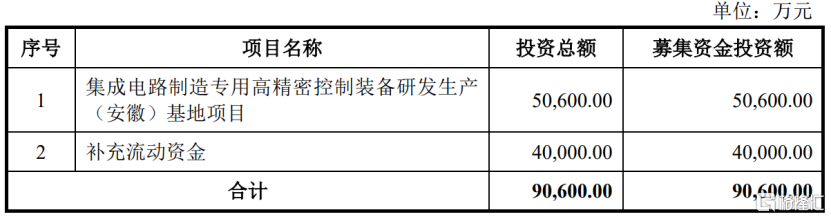

本次衝刺IPO,公司擬募資9.06億元,其中5.06億元將用於“集成電路製造專用高精密控制裝備研發生產(安徽)基地項目”,4億元用於“補充流動資金”。

(募集資金用途,圖片來源:招股書)

1.依賴税收優惠

招股書顯示,截至2023年4月30日,京儀裝備已獲專利200項,其中發明專利76項,公司是目前國內唯一一家實現半導體專用温控設備規模裝機應用的設備製造商,也是目前國內極少數實現半導體專用工藝廢氣處理設備規模裝機應用的設備製造商,目前A股上市公司不存在與公司產品相同的已上市公司。

公司半導體專用温控設備產品主要用於90nm到14nm邏輯芯片以及64層到192層3D NAND等存儲芯片製造中若干關鍵步驟的大規模量產。

在半導體專用温控設備領域,以收入口徑計算,2018年至2022年公司市佔率由12.50%上升至35.73%,市場佔有率穩步提升,覆蓋的客户範圍由早期的大連英特爾、中芯國際等,擴展至長江存儲、中芯國際、華虹集團、大連英特爾、廣州粵芯、睿力集成等行業知名半導體制造企業。

(2018-2022年中國半導體專用温控設備市場規模及京儀裝備市場佔有率(單位:萬美元),圖片來源:招股書)

不過,公司成立時間較短,目前尚處於業績快速發展階段,與境外同行業公司相比,公司在收入和利潤規模方面還有較大提升空間。

經營業績方面,2020年至2022年,京儀裝備的營業收入分別為3.49億元、5.01億元、6.64億元,相對應的歸母淨利潤分別為633.11萬元、5880.41萬元、9111.89萬元。

(主要財務數據及指標,圖片來源:招股書)

其中,公司享受的税收優惠金額分別為968.99萬元、1122.22萬元和3335.51萬元,佔當期利潤總額的比例分別為112.82%、17.03%和33.03%,佔比相對較高。若未來國家税收優惠政策發生變化,將會導致公司承擔的税負成本增加,進而對公司利潤水平造成一定影響。

公司預計2023年1-6月的營業收入為4.0億元至4.5億元,同比變動2.13%~14.90%;預計歸母淨利潤為7000萬元至8000萬元,同比變動-7.99%~5.15%,今年上半年業績增速明顯疲軟。

報吿期內,公司主營業務毛利率分別為29.56%、38.03%和39.98%,整體呈上升趨勢。

(主營業務毛利率與可比上市公司的對比情況,圖片來源:招股書)

報吿期內,公司三年累計研發費用1.05億元,研發費用率約7%,低於境內同行業可比公司平均水平(約10%)。

(公司與境內同行業可比上市公司研發費用率對比情況,圖片來源:招股書)

2.依賴前五大客户

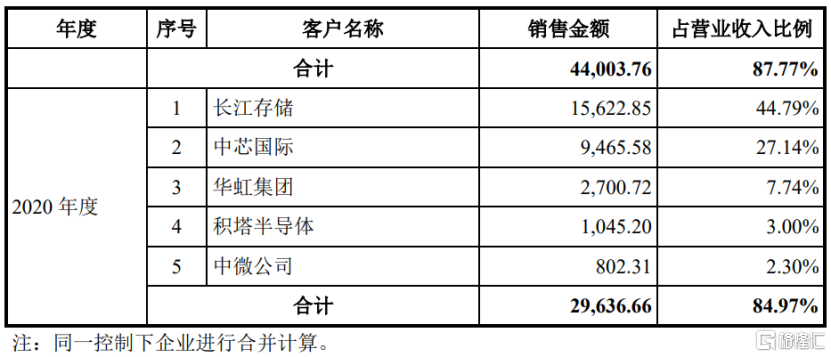

報吿期各期,京儀裝備的前五大客户銷售收入合計分別為2.96億元、4.40億元和4.87億元,佔同期營業收入的比例分別為84.97%、87.77%和73.44%,其中2021年公司向長江存儲銷售金額佔比超過50%,存在客户集中度較高的風險。如果未來公司主要客户生產經營情況惡化、資本性支出下降,導致其向公司下達的訂單數量下降,則可能對公司的業績穩定性產生影響。

(公司向前五大客户銷售情況,圖片來源:招股書)

值得注意的是,公司應收賬款餘額隨營業收入規模的持續增長而呈現增長的趨勢,報吿期各期末分別為1.48億元、1.87億元和2.01億元,佔當期營收的比例超過30%,存在壞賬風險。

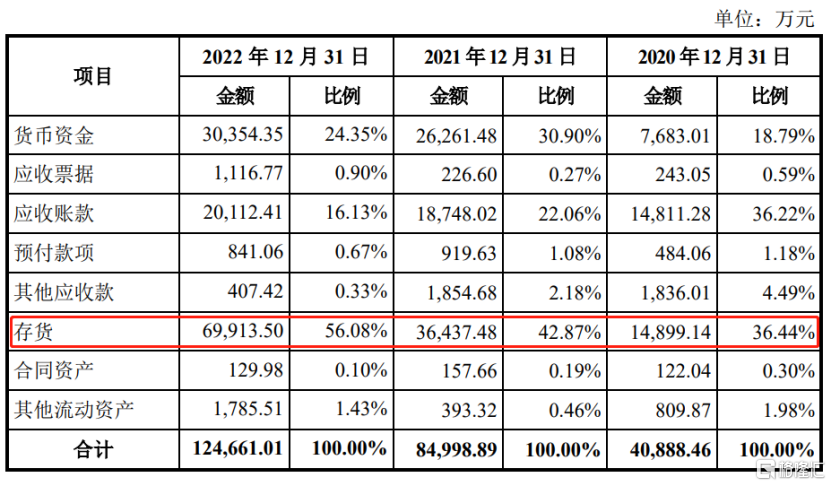

此外,公司還面臨一定的存貨跌價風險。報吿期各期末,公司存貨賬面價值分別為1.49億元、3.64億元和6.99億元,佔流動資產的比例由36.44%增長至56.08%,其中,公司發出商品賬面價值佔各期末存貨賬面價值的比例由26.01%增至53.58%。

(公司流動資產構成情況,圖片來源:招股書)

如果未來公司產品銷售價格發生重大不利變化或者市場需求發生變化導致產成品無法順利實現銷售,或發出商品無法順利通過客户驗收,公司可能面臨存貨跌價風險。

3.結語

總的來看,京儀裝備打破了國外壟斷,在所處細分領域有一定的市場地位,但目前經營規模較小,公司整體抗風險能力不足,未來公司仍需加強研發,擴大市場份額,並進一步增強自身綜合實力。