本文來自格隆匯專欄:中金研究,作者:李求索、於方波

摘要

近期人民幣匯率走勢受到較高關注

今年二季度人民幣匯率出現單邊行情,7月以來表現為階段性升值。二季度受內外部增長及政策預期邊際變化影響,美元兑人民幣匯率從3月底的6.87一度升至6月底的7.27,接近去年10月底時期水平。7月初以來一方面國內穩增長政策不斷加碼,市場對中國增長信心邊際修復;另一方面美國通脹低至關鍵位置(6月美國CPI同比升幅3%,降至2021年3月來最低水平),引導全球投資者對美國貨幣政策的預期變化,美元指數近期已回落至100以下。在此背景下人民幣匯率階段性走強,截至7月15日美元兑人民幣匯率降至7.14左右。近期央行相關領導表示當前人民幣匯率並未偏離基本面,央行已綜合採取措施管理預期,外匯市場運行平穩,市場預期基本穩定。本篇文章我們重點從A股市場尤其是基本面角度,分析近期匯率走勢的可能影響。

匯率對A股上市公司盈利的影響:整體影響有限,匯率偏弱時期利好出口型企業

匯率偏弱階段對A股上市公司當期盈利略呈正貢獻。2022年A股全部上市公司海外業務收入佔營業收入的比例約為10.9%,我們粗略測算匯率每貶值1%,對A股整體營業收入的正向貢獻在0.11%左右,整體影響可能有限,主要關注類別和結構。從匯兑損益來看,歷史經驗顯示在匯率偏弱的年份,A股上市公司往往可以取得匯兑收益,例如2022年人民幣匯率貶值約8%,A股上市公司共計產生約477億元的匯兑收益,約佔全部A股歸母淨利潤的0.9%;在2020年、2021年等匯率升值的年份,上市公司整體有一定的匯兑損失,這在一定程度上表明出口在我國經濟結構和上市公司盈利中扮演着重要角色。分行業看,2022年電力設備、汽車、機械設備等行業取得了較高的匯兑收益,規模均在70億元以上,且匯兑收益佔淨利潤的比例也在4%以上;交通運輸、房地產、公用事業等行業在2022年表現為匯兑損失,特別是交通運輸行業在2022年的匯兑損失約為122億元。從基本面的角度出發,我們認為人民幣匯率波動主要影響產成品出口型、原材料進口型、高外幣負債型等三種類型企業的盈利:

產成品出口型企業:匯率偏弱將增厚出口型企業盈利,升值則可能影響其利潤。出口型企業的海外營收規模以及海外營收佔比相對較高,受匯率波動的影響也比較大。匯率偏弱有助於增強企業產品的出口價格競爭力,出口型企業的海外業務收入折算成本幣收入也會上升,均有助於本幣計價下當期盈利抬升。2022年電子、家用電器、基礎化工等行業海外營收佔總營收的比例位居前三位,除此之外汽車、電力設備、有色金屬等行業也具備較高的海外營收規模。

原材料進口型企業:匯率偏弱可能影響企業成本,升值對此類企業相對有利。對原材料進口占比較高的企業而言,匯率升值會帶來企業進口的原材料價格折算成本幣計價後下降,成本回落對利潤率帶來支持。從2022年的情況來看進口原材料佔比較高的行業主要包括石油石化、鋼鐵、電子、計算機、通信、交通運輸、機械設備、農林牧漁等。

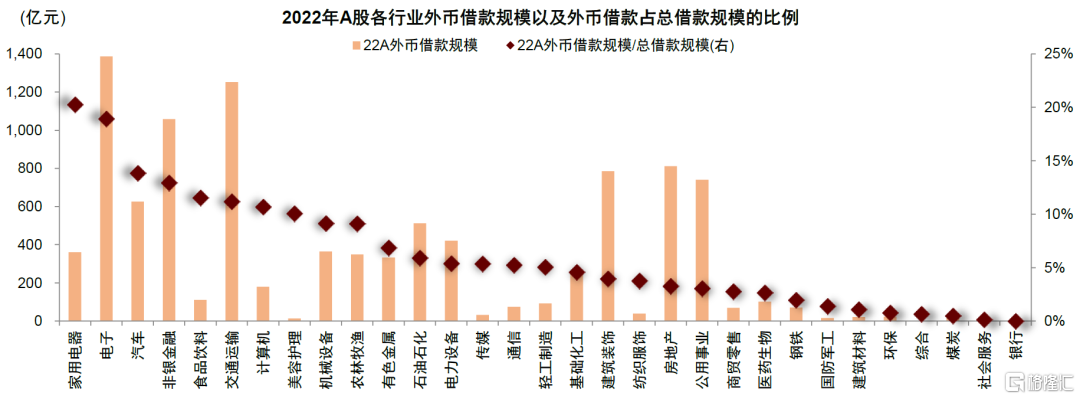

高外幣負債型企業:匯率升值對本土業務為主但外債尤其是美元債較高的企業相對有利。本幣升值意味着此類企業還本付息時的壓力相對減小,對當期本幣計價的盈利有正面影響。2022年A股上市公司中電子、交通運輸、非銀金融、房地產、建築裝飾、公用事業等行業外幣借款較高;家用電器、汽車等行業外幣借款佔總借款的比例相對較高。

匯率變化與A股市場資金及交易行為也具備相關性

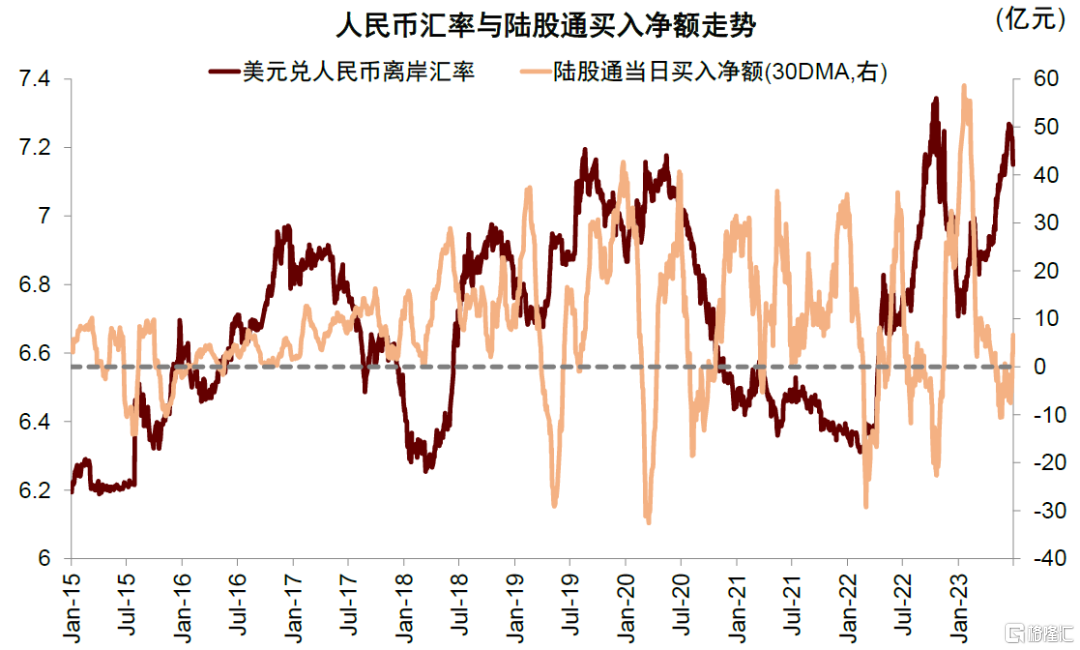

全球資金流向影響匯率走勢,經驗顯示匯率變化與A股外資流向呈現相關性。歷史經驗顯示A股市場在人民幣升值期間往往伴隨外資淨流入,如2020年11-12月、以及今年1-2月匯率偏強時期,海外資金尤其是北向資金呈現了較為明顯的資金淨流入。相應的在匯率偏弱時期,外資淨流入規模可能下降或呈現階段性資金淨流出,典型如2022年在匯率有壓力時期,全年北向資金淨流入約900億元,明顯弱於2017年-2021年約3000億元的年均淨流入規模。匯率與市場風險偏好也存在一定相關性。可能基於對經濟和政策層面的預期,歷史經驗顯示在本幣升值期間,市場風險偏好往往較高,股權風險溢價處於歷史偏低水平,反之亦然。

從投資角度,關注三類可能受匯率影響較大的行業

結合上文分析,我們建議結合後續的匯率走勢關注以下可能影響較大的行業,如1)出口佔比相對較高的家電、機械設備、汽車及零部件等行業;2)原材料較多來自進口的板塊,如鋼鐵、石油石化等;3)外債佔比較高或匯兑損益影響較大的行業,如房地產、公用事業、交通運輸等。我們基於這三個方向分別梳理了一些相關企業供投資者參考,具體內容請詳見報吿原文。

正文

近期人民幣匯率走勢受到較高關注

今年二季度人民幣匯率出現單邊行情,主要受到內外部增長和政策預期邊際變化影響。7月以來人民幣匯率表現為階段性升值。今年二季度人民幣匯率波動有所加大,美元兑人民幣匯率從3月底的6.87一度升至6月底的7.27,接近去年10月底時期的水平。7月初以來一方面國內穩增長政策不斷加碼,市場對中國增長信心邊際修復;另一方面美國通脹低至關鍵位置(6月美國CPI同比升幅3%,降至2021年3月來最低水平),引導全球投資者對美國貨幣政策的預期變化,美元指數近期已回落至100以下。在此背景下人民幣匯率階段性走強,截至7月15日美元兑人民幣匯率降至7.14左右。近期央行相關領導表示當前人民幣匯率並未偏離基本面,央行已綜合採取措施管理預期,外匯市場運行平穩,市場預期基本穩定。

圖表1:今年上半年全球主要國家貨幣相對美元升貶值各異,人民幣匯率相對美元有所走弱

資料來源:Wind,中金公司研究部;注:人民幣匯率採用中間價

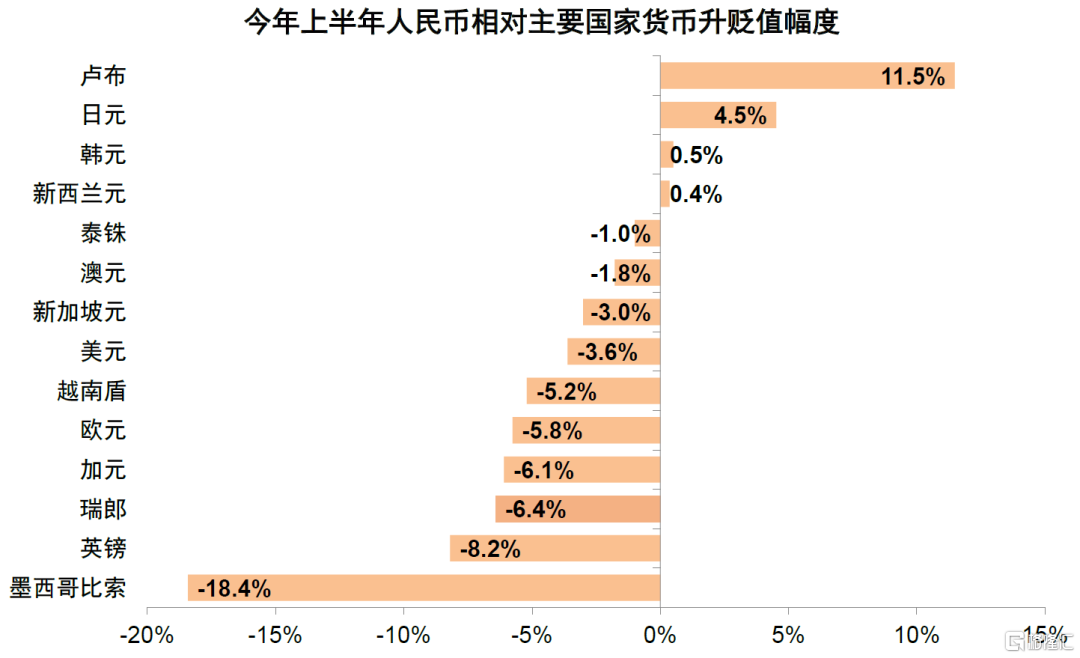

圖表2:今年上半年人民幣相對美元以及部分非美貨幣有所走弱,相對盧布、日元等部分貨幣升值

資料來源:Wind,中金公司研究部;注:人民幣匯率採用中間價

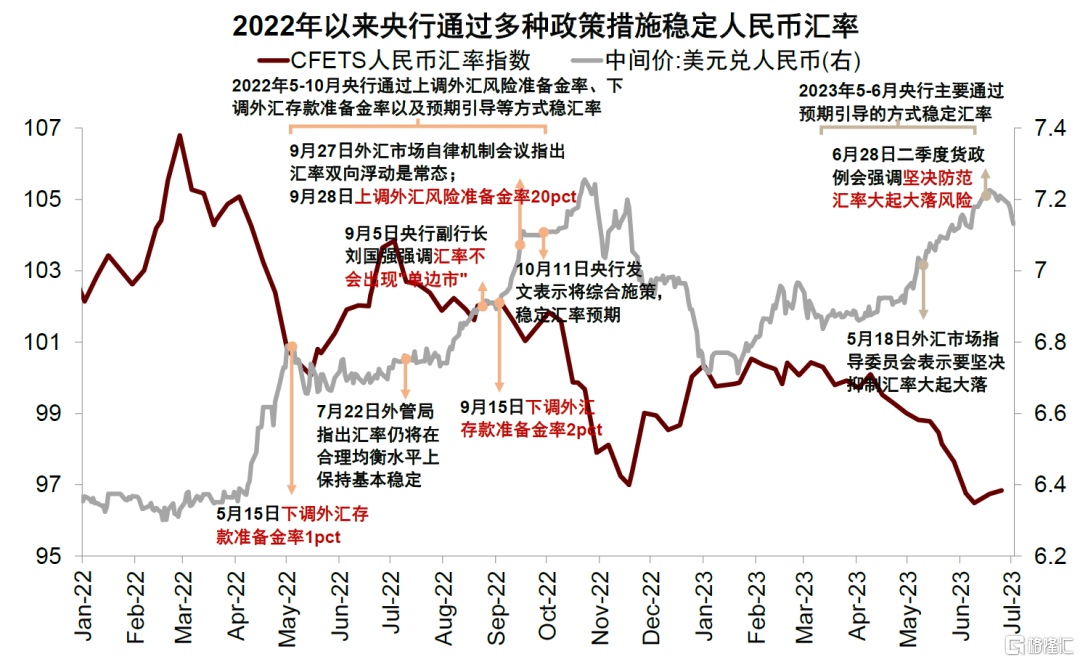

圖表3:結合近期匯率走勢,央行多次表態結合預期引導穩定匯率

資料來源:Wind,中金公司研究部

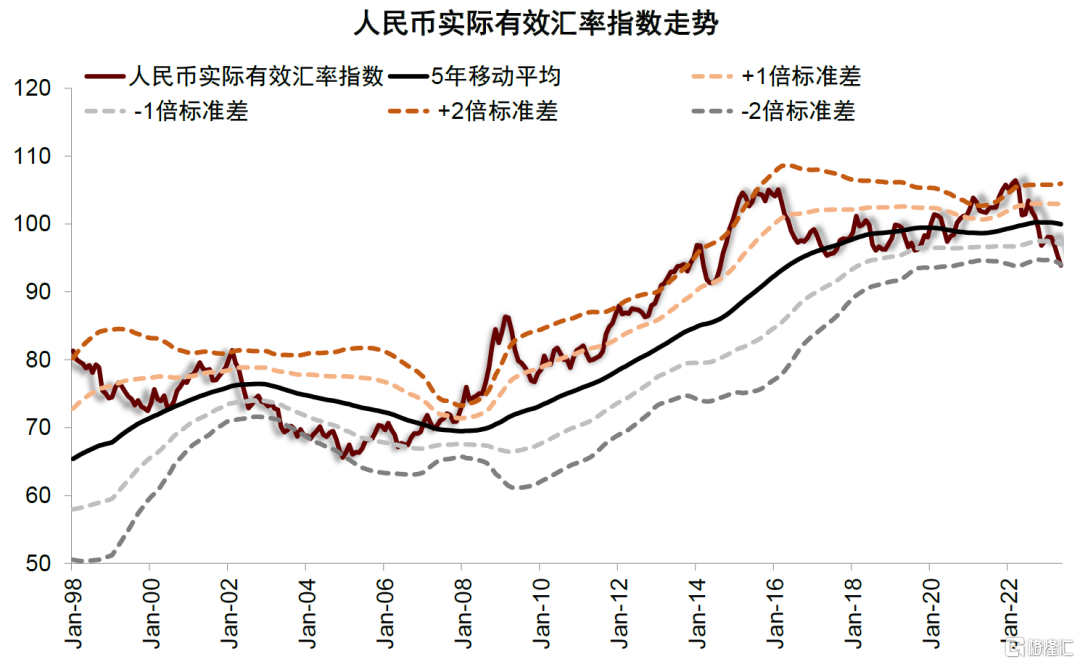

圖表4:今年6月人民幣實際有效匯率指數已接近-2倍標準差

資料來源:Wind,中金公司研究部

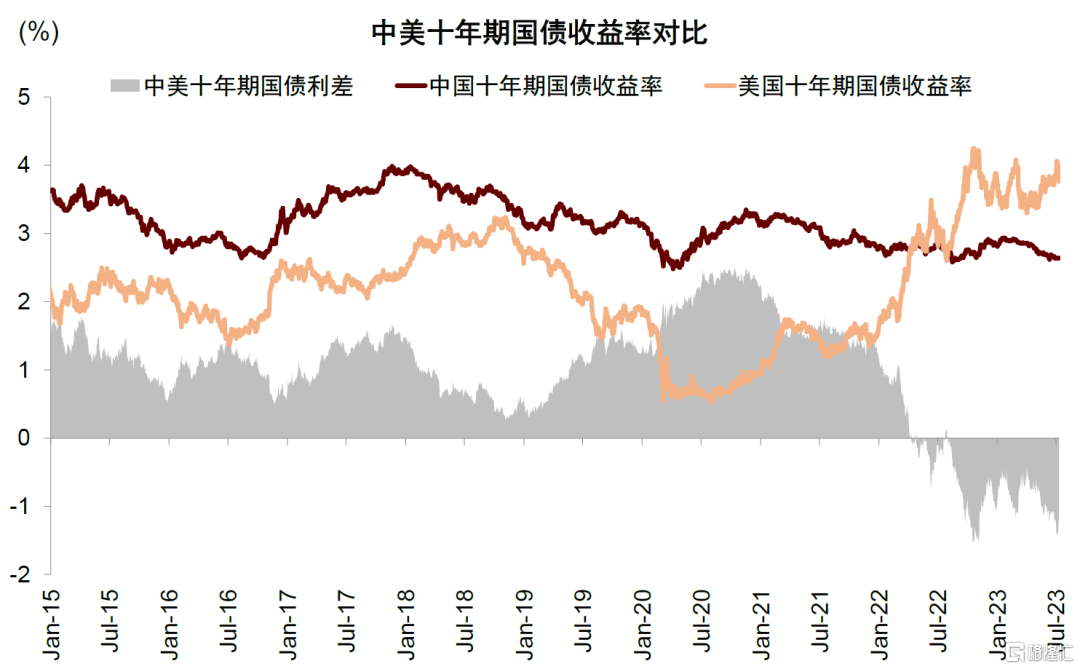

圖表5:2022年至今中美十年期國債收益率之差出現倒掛,近期利差有進一步走擴的跡象

資料來源:Wind,中金公司研究部

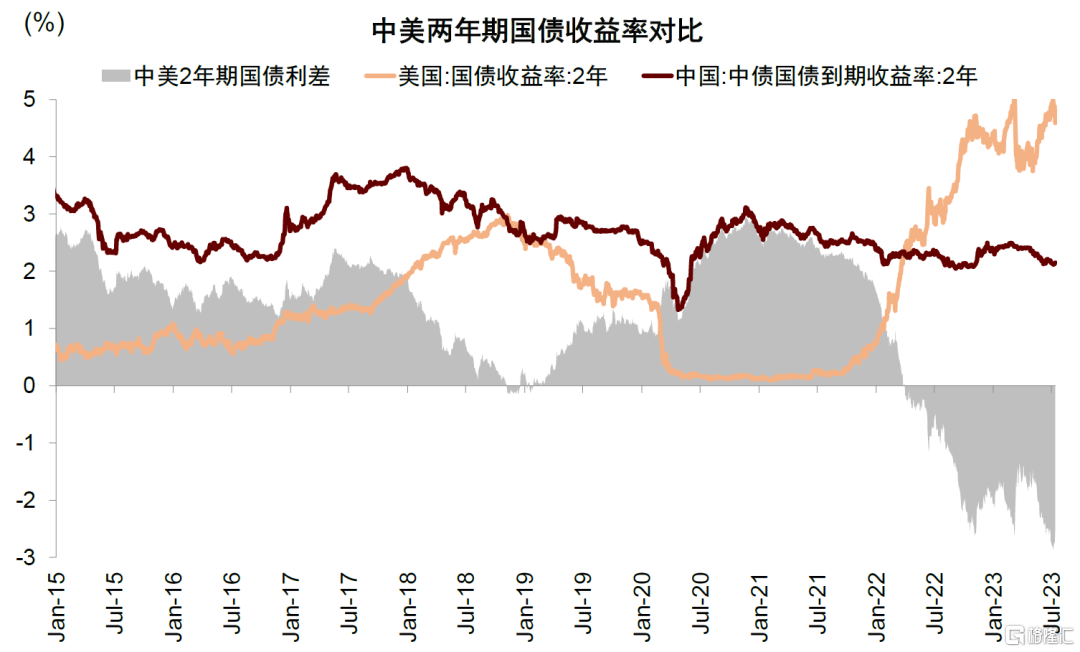

圖表6:近期對貨幣政策環境更敏感的中美兩年期國債收益率之差持續走擴,當前已接近3個百分點

資料來源:Wind,中金公司研究部

匯率對A股上市公司盈利的影響

匯率偏弱階段對A股上市公司當期盈利略呈正貢獻。從上市公司經營性活動的角度看,人民幣匯率偏弱對向海外出口產成品、有海外業務收入的公司有利,對需要從海外進口原材料的公司相對不利;從上市公司融資性活動的角度看,人民幣匯率偏弱對持有外幣資產的公司相對有利,但對具有外幣負債的公司相對不利。2022年A股全部上市公司海外業務收入佔營業收入的比例約為10.9%,我們粗略測算匯率每貶值1%,對A股整體營業收入的正向貢獻在0.11%左右,整體影響可能有限,主要關注類別和結構。

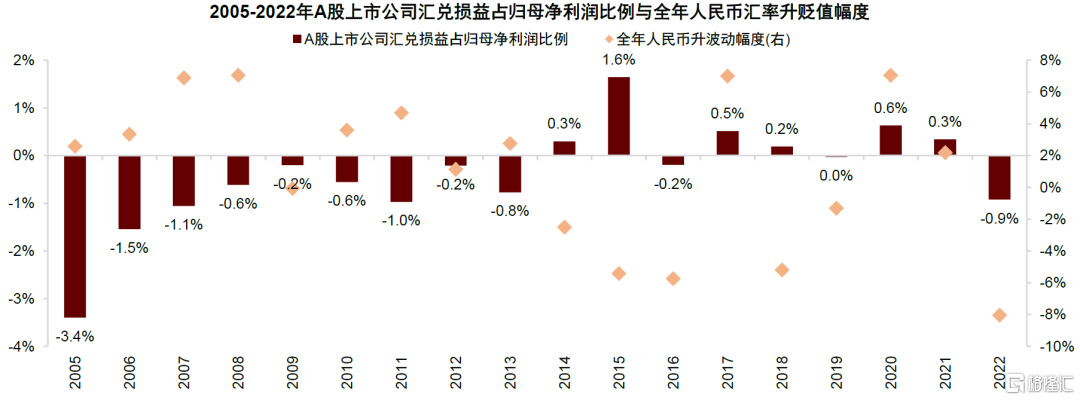

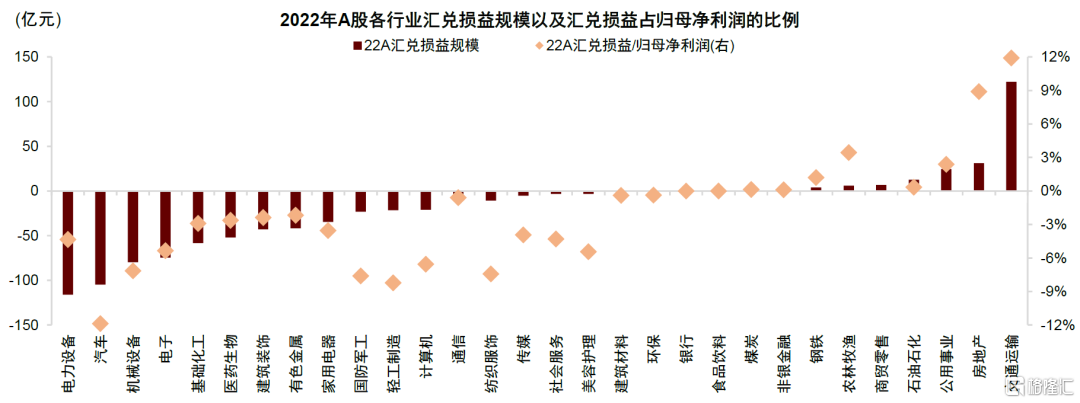

從匯兑損益的角度看,歷史經驗顯示在匯率偏弱的年份,A股上市公司往往可以取得匯兑收益。例如2022年人民幣匯率貶值約8%,A股上市公司共計產生約477億元的匯兑收益,約佔全部A股歸母淨利潤的0.9%;在2020年、2021年等匯率升值的年份,上市公司整體有一定的匯兑損失,這在一定程度上表明出口在我國經濟結構和上市公司盈利中扮演着重要角色。分行業看,2022年電力設備、汽車、機械設備等行業取得了較高的匯兑收益,規模均在70億元以上,且匯兑收益佔淨利潤的比例也在4%以上;交通運輸、房地產、公用事業等行業在2022年表現為匯兑損失,特別是交通運輸行業在2022年的匯兑損失約為122億元。

從基本面的角度出發,我們認為人民幣匯率波動主要影響產成品出口型、原材料進口型、高外幣負債型等三種類型企業的盈利:

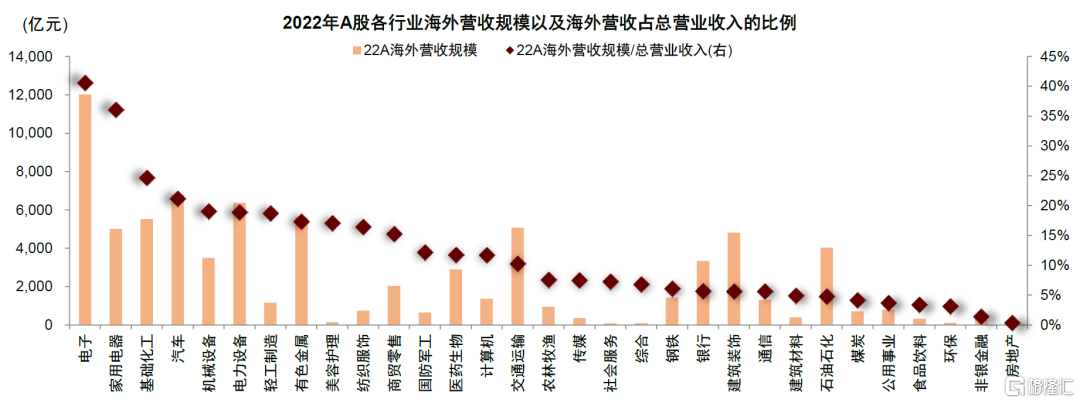

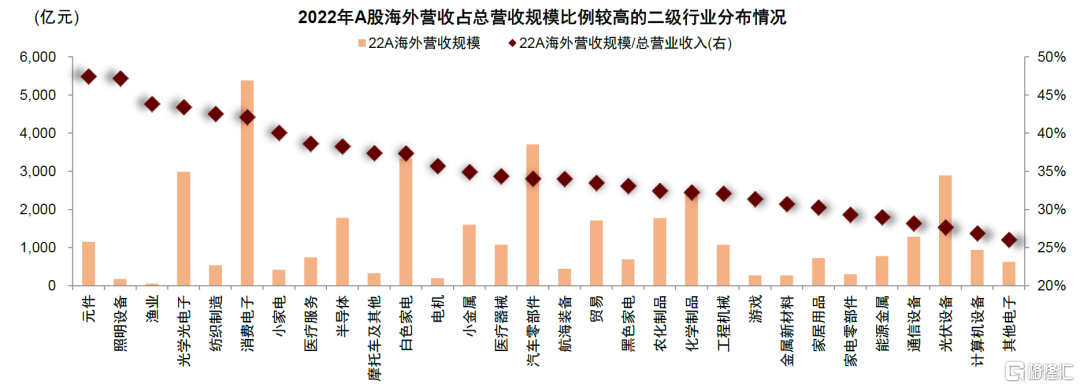

產成品出口型企業:匯率偏弱將增厚出口型企業盈利,升值則可能影響其利潤。出口型企業的海外營收規模以及海外營收佔比相對較高,受匯率波動的影響也比較大。匯率偏弱會使得我國出口產品相對外國產品的價格相對下降,從而增強產品的出口競爭力;與此同時出口型企業的海外業務收入折算成本幣收入也會上升,同樣有助於本幣計價下當期盈利的抬升。我們通過對海外營收規模大、佔比高的行業進行篩選,發現2022年電子、家用電器、基礎化工等行業海外營收佔總營收的比例位居前三位,除此之外汽車、電力設備、有色金屬等行業也具備較高的海外營收規模。從二級行業的維度看,2022年元件、照明設備、紡織製造、消費電子等行業海外營收佔比相對較高。

原材料進口型企業:匯率偏弱可能影響企業成本,升值對此類企業相對有利。對原材料進口占比較高的企業而言,匯率升值會帶來企業進口的原材料價格折算成本幣計價後下降,成本回落對利潤率帶來支持。由於上市公司財報中較難體現出原材料的進口情況,我們以海關口徑下我國進口金額較大的原材料品類做替代,並梳理出可能與上述原材料進口相關的行業。2022年我國進口的原材料主要包括電子元件與電子技術、原油、鐵礦、計算機、糧食、天然氣,等等,可能進口上述原材料的行業包括石油石化、鋼鐵、電子、計算機、通信、交通運輸、機械設備、農林牧漁等。

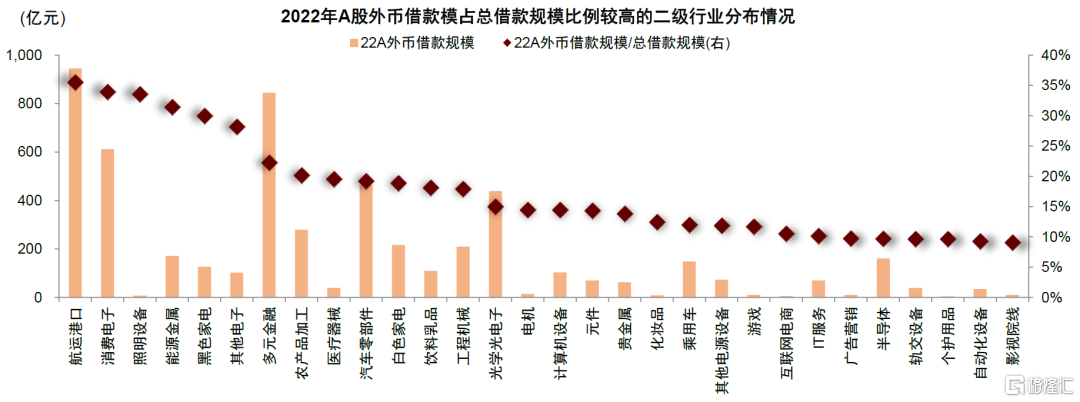

高外幣負債型企業:匯率升值對本土業務為主但外債尤其是美元債較高的企業相對有利。本幣升值意味着此類企業還本付息時的壓力相對減小,對當期本幣計價的盈利有正面影響。我們通過對外幣借款規模大、外幣借款佔總借款比例較高的行業進行篩選,發現2022年電子、交通運輸、非銀金融、房地產、建築裝飾、公用事業等行業具備較高的外幣借款,除此之外家用電器、汽車等行業外幣借款佔總借款的比例相對較高。而從二級行業的維度看,2022年航運港口、多元金融、消費電子、汽車零部件、光學光電子等行業外幣借款規模較大。

圖表7:歷史經驗顯示在匯率偏弱的年份,A股上市公司整體有一定的匯兑收益

資料來源:Wind,中金公司研究部;注:匯兑損益為負表明上市公司產生匯兑收益,為正表明上市公司產生匯兑損失

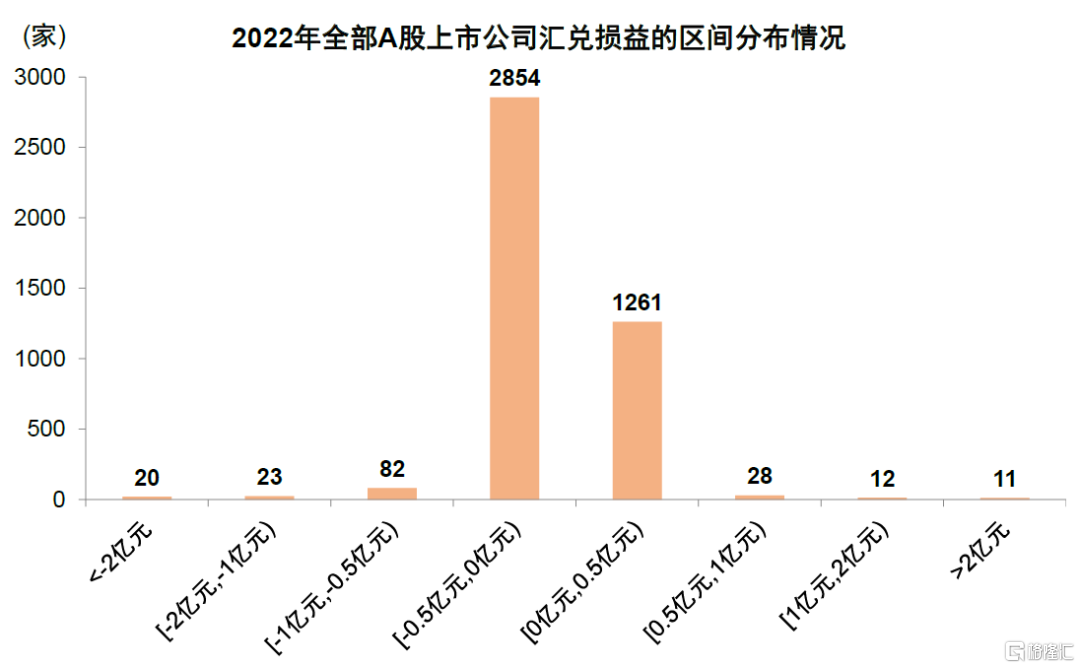

圖表8:2022年A股過半數的上市公司取得匯兑收益,規模多在5000萬元人民幣以內

資料來源:Wind,中金公司研究部;注:匯兑損益為負表明上市公司產生匯兑收益,為正表明上市公司產生匯兑損失

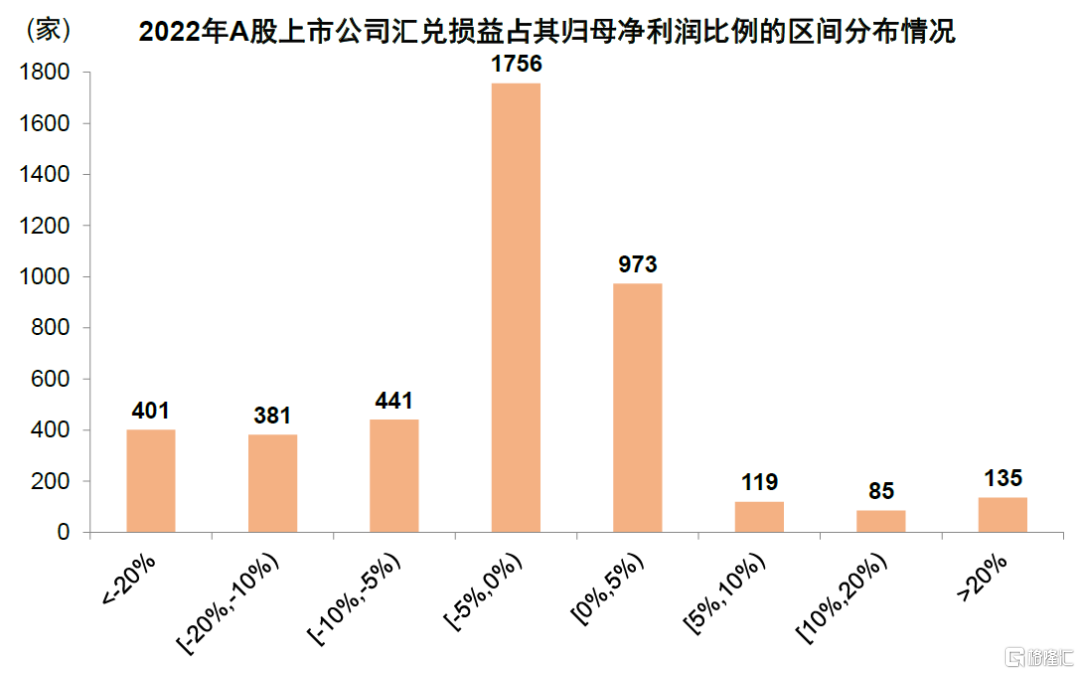

圖表9:2022年A股多數上市公司匯兑損益佔其歸母淨利潤的比例分佈在[-5%-0%]的區間內

資料來源:Wind,中金公司研究部;注:匯兑損益為負表明上市公司產生匯兑收益,為正表明上市公司產生匯兑損失

圖表10:2022年電力設備、汽車、機械設備等行業取得了較高的匯兑收益,規模均在70億元以上,且匯兑收益佔行業淨利潤的比例也在4%以上

資料來源:Wind,中金公司研究部;注:匯兑損益為負表明上市公司產生匯兑收益,為正表明上市公司產生匯兑損失

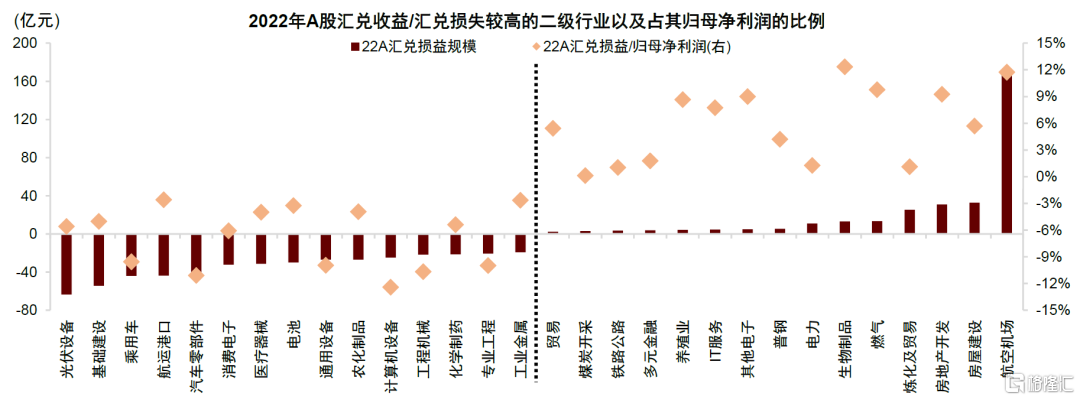

圖表11:從二級行業看,2022年光伏設備、基礎建設、乘用車取得了較高的匯兑收益

資料來源:Wind,中金公司研究部;注:匯兑損益為負表明上市公司產生匯兑收益,為正表明上市公司產生匯兑損失

圖表12:2022年電子、家用電器、基礎化工等行業海外營收佔總營收的比例位居前三,除此之外汽車、電力設備、有色金屬等行業也具備較高的海外營收規模

資料來源:Wind,中金公司研究部

圖表13:從二級行業看,2022年元件、漁業、照明設備、光學光電子、紡織製造、消費電子等行業海外營收佔總營收的比例較高

資料來源:Wind,中金公司研究部

圖表14:2022年我國進口的原材料主要包括電子元件與電子技術、原油、鐵礦等,可能進口上述原材料的行業包括石油石化、鋼鐵、電子等

資料來源:Wind,中金公司研究部

圖表15:2022年電子、交通運輸、非銀金融、房地產、建築裝飾、公用事業等行業具備較高的外幣借款,除此之外家用電器、汽車等行業外幣借款佔總借款的比例相對較高

資料來源:Wind,中金公司研究部

圖表16:從二級行業看,2022年航運港口、多元金融、消費電子、汽車零部件、光學光電子等行業外幣借款的規模較大

資料來源:Wind,中金公司研究部

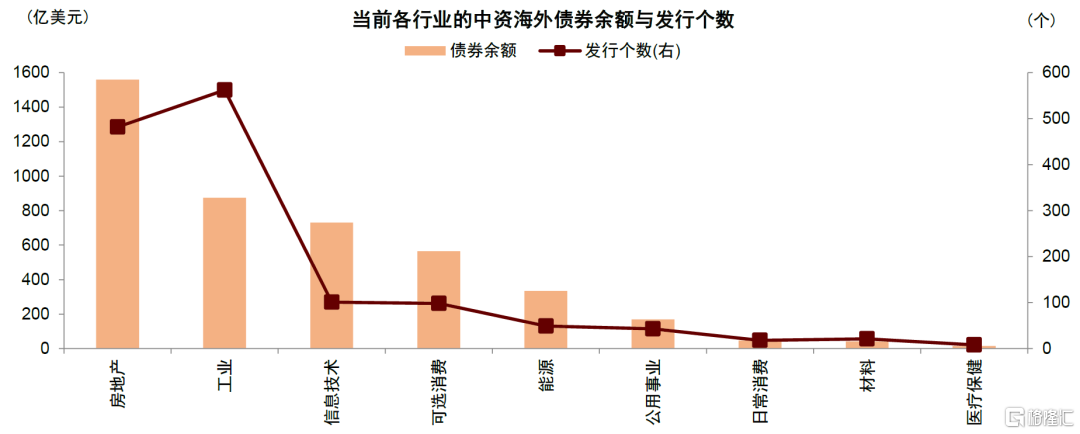

圖表17:當前房地產、工業、信息技術等行業的中資海外債券餘額規模較大

資料來源:Wind,中金公司研究部

匯率變化與A股市場資金及交易行為也具備相關性

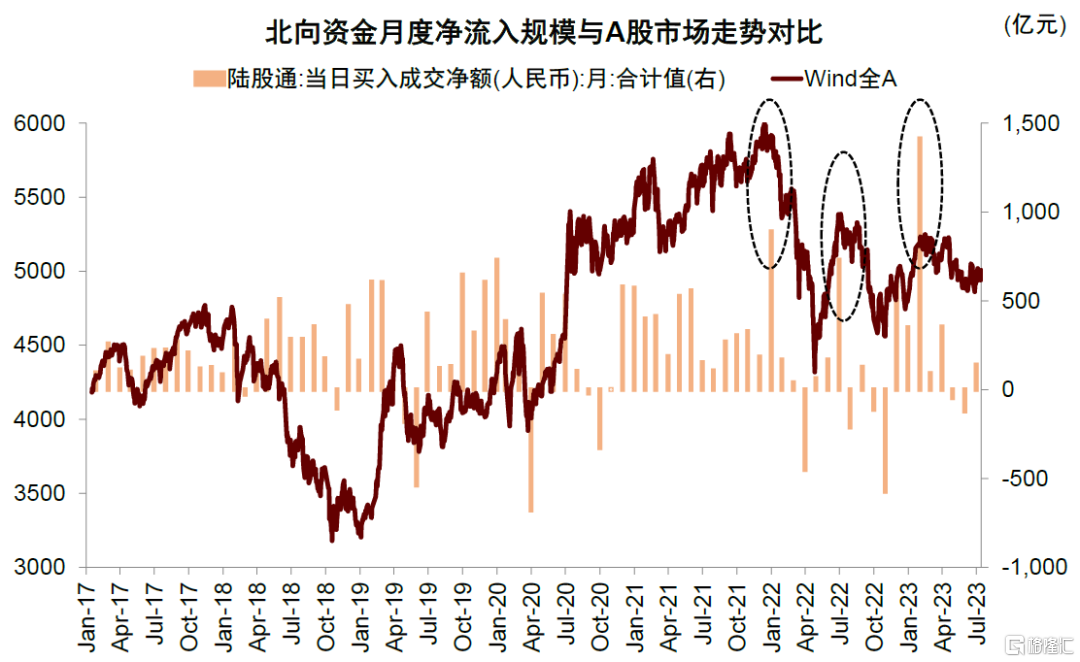

全球資金流向影響匯率走勢,經驗顯示匯率變化與A股外資流向呈現相關性。伴隨着近些年來A股國際化、機構化的不斷推進,外資已經成為A股市場上重要的增量資金來源之一,對部分行業的定價能力也有所提升。歷史經驗顯示在人民幣匯率升值期間,往往伴隨着外資的淨流入。例如2020年11-12月、以及今年1-2月匯率偏強時期,海外資金尤其是北向資金呈現了較為明顯的資金淨流入。相應的在人民幣匯率偏弱時期,外資淨流入規模也會下降、或呈現階段性的資金淨流出,典型如2022年人民幣匯率面臨一定壓力,全年北向資金淨流入約900億元,明顯弱於2017年-2021年約3000億元的年均淨流入規模。

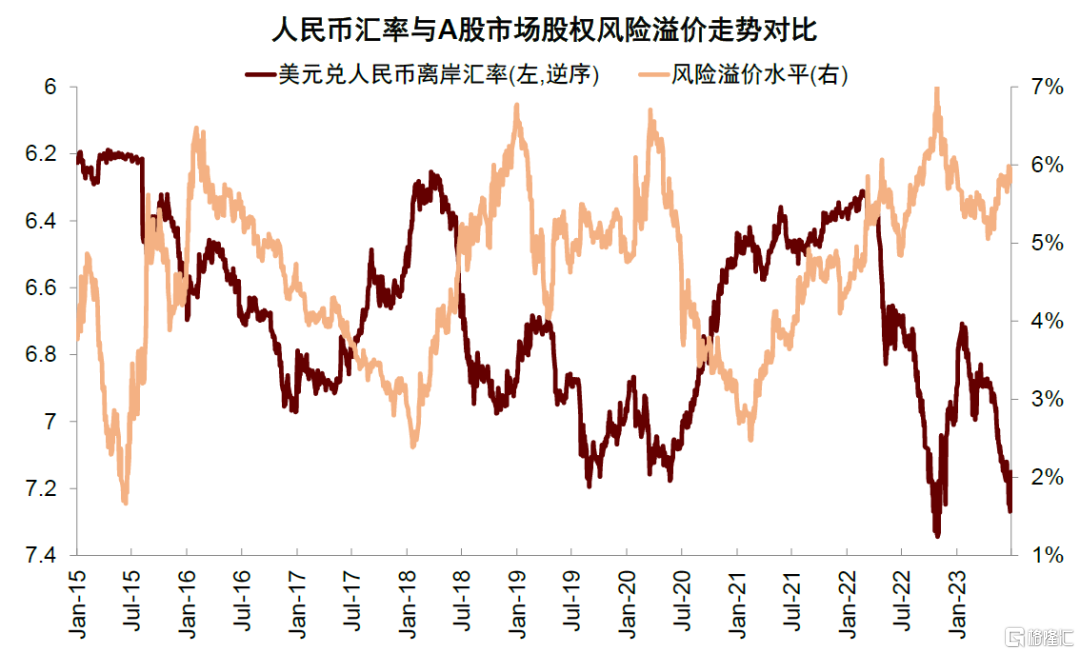

匯率與市場風險偏好也存在一定相關性。可能基於對經濟和政策層面的預期,歷史經驗顯示在本幣升值期間,市場風險偏好往往較高,股權風險溢價處於歷史偏低水平,反之亦然。

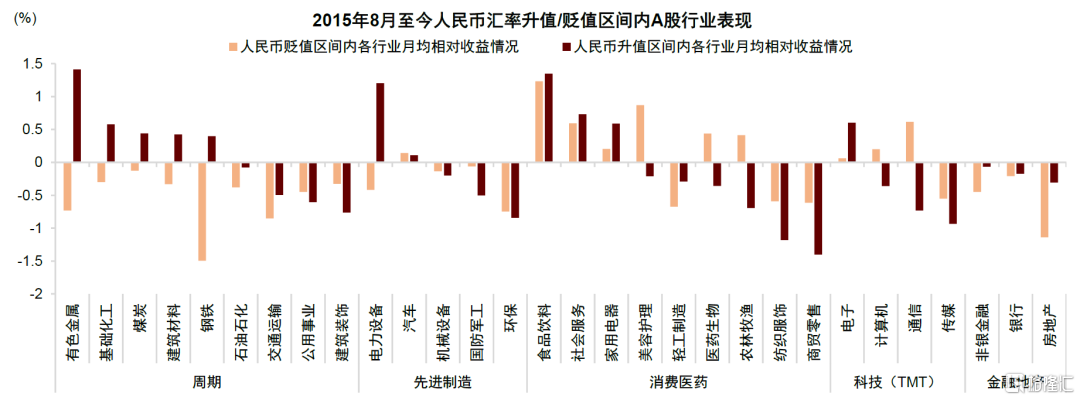

匯率波動與行業表現相關性。我們以月度頻率統計了2015年8月匯改之後,人民幣升值/貶值時期內A股主要行業的市場表現。歷史經驗顯示人民幣升值期間A股表現略好,萬得全A指數月均上升1.4%。從行業層面看,在人民幣進入升值趨勢後,上游週期和中游製造的相關行業往往具備一定的超額收益;在人民幣匯率偏弱的階段,科技風格的相關行業表現較好。

圖表18:匯率變化與外資的流入流出存在相關性,本幣升值期間往往伴隨外資淨流入

資料來源:Wind,中金公司研究部

圖表19:歷史經驗顯示,北向資金大幅淨流入的時期,A股市場表現較好

資料來源:Wind,中金公司研究部

圖表20:從歷史經驗看,2017年以來人民幣匯率波動與A股股權風險溢價的走勢存在較強的相關性

資料來源:Wind,中金公司研究部

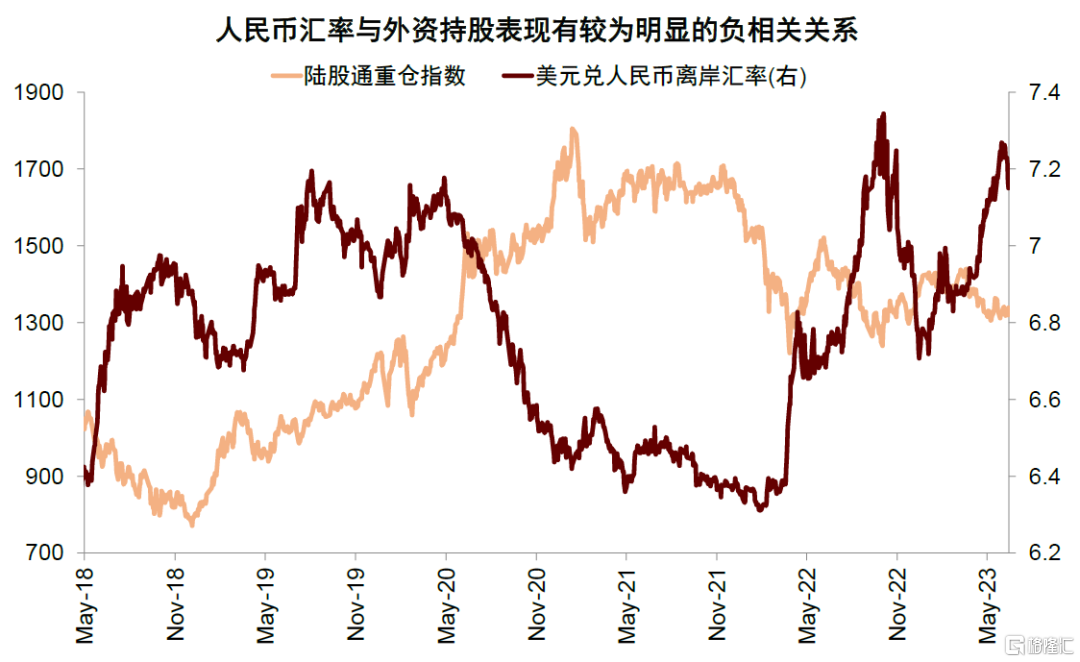

圖表21:2020年以來,人民幣匯率波動與外資重倉板塊的市場表現負相關

資料來源:Wind,中金公司研究部

圖表22:歷史經驗顯示人民幣升值期間,上游週期與中游製造的相關行業具備一定的超額收益

資料來源:Wind,中金公司研究部

從投資角度,關注三類可能受匯率影響較大的行業

結合上文分析,我們建議結合後續的匯率走勢關注以下可能影響較大的行業:

出口佔比相對較高的家電、機械設備、汽車及零部件等行業;

原材料較多來自進口的板塊,如鋼鐵、石油石化等;

外債佔比較高或匯兑損益影響較大的行業,如房地產、公用事業、交通運輸等。

我們基於這三個方向分別梳理了一些規模相對較大的企業供投資者參考,具體內容請詳見報吿原文。

注:本文摘自中金公司2023年7月16日已經發布的《匯率走勢如何影響A股市場?》,報吿分析師:李求索 SAC 執證編號:S0080513070004 SFC CE Ref:BDO991;於方波 SAC 執證編號:S0080522120001

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)