上半年喜歡招搖過市的理想攤上事兒了。

前天,理想按照慣例公佈上一週的汽車銷量,同時把業內新勢力的銷量弄成表單。一番對比下來,繼續是熟悉的配方,自己的銷量繼續遙遙領先。

於是當然有人就不樂意了。

率先跳出來的是小鵬汽車產品營銷總經理黃泓霖,連發朋友圈質疑榜單對小鵬周銷量的數據不實,隨後自動駕駛產品高級總監劉毅林也加入了聲討中。

不過他們沒有報出自己的銷售數據,讓人覺得反駁多少有點心虛。

上半年,身居最卷的競爭價格段的小鵬,在調整戰略架構和產品佈局後,銷量依舊同比下滑。

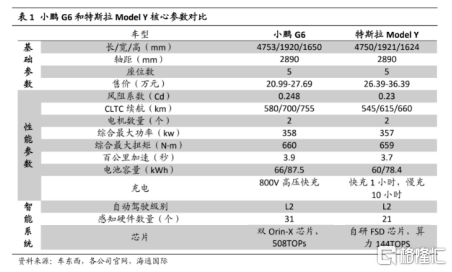

為了止住頹勢,小鵬6月初推出了重磅新品SUV—G6併為其造勢,定價僅20.99萬元,比對標Model Y便宜不少。據透露,G6預售發佈的72小時內便迅速積累了2.5萬個訂單。

對於執着於打一場翻身仗的小鵬,能夠深刻體會他們看到這個榜單的心情。

新能源車這個賽道越來越卷,車企股價的試金石也從爆品切換成真金白銀的盈利,小鵬要證明自己,還是要拿出銷量和利潤的成績單出來。

壓力真是不小的。

01

G6能否改變小鵬的產品信仰

小鵬亟待一輛可以重新贏得用户的爆款車來扭轉運勢。

説是破釜沉舟,背水一戰,也一點都不為過。

去年9月份以來,小鵬汽車銷量就一直同比下滑。將近一年的時間裏,僅有兩個月銷量上萬。期間小鵬連續推出的G9,改款P7i都沒能成為救世主。

上半年小鵬售出41435台電動車,僅完成了年初目標的20.7%。

G9和P7i的接連折戟,説明了小鵬原先的產品策略確實存在不小的問題。

G9從發佈到交付,足足讓消費者等了10個月。而且SKU數量過於混亂,對比只有三款SKU的理想L8,小鵬G9的SKU竟然多大8款。

更奇葩的是,車的主要賣點XNGP輔助駕駛、5D音樂座艙,4C超快充電池包,均需要另外加錢選裝。缺乏誠意的加價趕跑了預定的消費者,後續無論小鵬多使勁兒降價,銷量也沒有起色。

(來源:公司公吿)

定價體系混亂,交付執行週期拖沓是一方面,小鵬固有的產品弊病來自典型的工程師思維。

重研發,只要技術夠好,消費者就願意為更高的價格買單。但面對外部競爭對手的瘋狂壓價,缺少靈活應變的能力,執着於打磨產品,對市場温度缺少敏鋭感知和正確應對。

正如改款後的P7i,把配置撐到了天花板,入門版起售約25萬,然而放在價格戰烽煙燎燎的3月份,這個價格可以説一點吸引力都沒有。特斯拉的Model 3都能把價格壓到23萬元以內,加上一眾合資車瘋狂清庫存,巨大的價格競爭壓力擺到P7i面前,銷量不低迷才怪。

反觀靠L7、L8逆襲的理想,把小鵬G9按在地上狠狠摩擦,同一價格段的中大型SUV,6月份理想L7的銷量是G9的10倍。

所以對比起來自然可以更加理直氣壯了。

並且,相比理想的“奶爸”情懷,蔚來和高淨值客户做朋友,小鵬的產品定位多少有些尷尬。

一直作為主要賣點的自動駕駛,在完全落地和形成使用習慣之前還遙遙無期,更何況許多車企現在也踴躍佈局,爭奪生態位。

但消費者老少爺們兒,可沒那麼多情懷和耐心去等待。

公司目前產品矩陣要面對的,是車型佔80%市場份額裏面的競爭對手,如果暫時無法將差異化定位這張牌打好,能夠極速糾正的,目前只有向下卷價格了。

這款G6問世,伴隨着小鵬內部架構調整後的新面貌,從定位、價格、營銷上,似乎都有了針對性的改善,這可能要歸功於新上任的總裁—王鳳英。

自長城汽車前高管王鳳英出任總裁以來,針對以往內部管理混亂,互相內耗的現象,先是着手調整銷售架構,把原來的4個銷售大區,調整為 25個戰區,實現了銷售的扁平化,才能更快地獲得反饋。

接着加快了新品上市節奏。

G6在今年4月份上海車展上正式推出,兩月後便啟動上市,7月就要開始批量交付,這將為銷售帶來及時的增量,保住下半年的業績。

價格是重中之重,G6甩出了20.99萬的起售價,以前的小鵬不可能打出的一個價格。

G6對標了一個強大的對手—Model Y,起售最低價比競爭對手便宜了整整了5萬元,幾乎逼出了極致的性價比。G6搭載了最新的800V充電架構,10分鐘能補能300公里,最高續航里程755公里,高於Model Y的660公里。

直至28號發佈前,訂單量已達到3.5萬,而6月小鵬汽車一共才賣了8620台車。變革推得迅猛,訂單蜂擁而至,難怪推出之虞市場會如此興奮,小鵬港股股價在6月份翻了一倍。

但是訂單隻意味着交了意向金,到底訂單最終能轉換成多少銷量,很快就會知道了。

02

市場不迷信爆款

G6能夠達到多大的高度,小鵬對此寄予了厚望。

小鵬當前給出的G6車型7月銷量預測為7000輛,8月能夠達到8000,長遠過萬,這個爬坡速度跟今年理想系列相近,大約能給目前帶來接近一倍的增量。

但市場並不都是樂觀的看法。

根據交銀國際的一份沽空報吿,為了應對國內新勢力的挑戰,特斯拉可能在3季度再度降價以提振需求,並且當前市場對G6預期過高,樂觀預期也只能賣到5-6千輛的水平。

對於總銷量而言,之前在沒有頻繁降價競爭時,P7最穩定輸出的時候大約就6-7千輛,但20-30萬元人民幣區間的競爭格局已經十分激烈,消費者要在G6/ModelY/理想L7中選擇,G6的上市可能會擠壓P7的銷量。

去年在電動車補貼延期刺激下,小鵬電動車反而越賣越少,7-10月連續四個月,公司股價單月跌幅均達到20%以上。

投資車企所需要的,是從新品成為口碑爆款,到持續見量,攤平成本帶動盈利提升,再到對股價正面影響的路徑。

小鵬由於模糊的產品定位和競爭激烈的賽道,一直沒能走通這條路。

G9和P7i的交付最終成了小鵬股價的夢魘,眼看着新勢力之一的理想單車銷量快趕上自己全系銷量時,小鵬只能苦苦熬到G6上市。

(數據來源:同花順iFind,車主之家)

儘管從G6上看到了小鵬定價、銷售行為上有了一些積極的轉變,這些調整能否帶來效果,最終還是要反映到收入和盈利上。

能夠打出這麼低的價格硬剛Model Y,小鵬似乎把目標更鎖定在了拯救銷量和份額上,要靠銷量來攤平單車成本,才能彌補毛利率的損失。

但特斯拉玩得更明白,Model Y系列現在同樣也打在了歷史低價上。根據券商年初測算,33.99萬的Model Y毛利率大概為30%,這30%的毛利率就是特斯拉降價的資本。隨着鋰電成本下降和銷量增加,降價的空間也越來越大。

這樣的對手,簡直就是國內新勢力的夢魘。

相比之下,今年Q1財報,小鵬收入40.3億元,僅帶來7000萬元的毛利,汽車利潤率降到了-2.5%,受銷量的影響持續下滑。二季度很可能繼續承壓,根據銷量表現,這是明顯預期得到的,如今市場把看點放在了G6開始交付的三季度。

小鵬在G6上有沒有嘗試降低成本?答案是肯定的。

G6採用了前後一體化壓鑄技術,PACK成本可以降低40%~50%。據何小鵬透露,和過往架構平台研發的車型相比,小鵬G6整車綜合研發成本降低50%。

但讓最終成本降大幅下來,才是真本事。

毛利高如特斯拉,市場還在擔憂是否會為了達成銷量目標過度犧牲利潤。

目標還任重道遠。

小鵬身處在競爭最激烈的電動車賽道里,除了拼銷量,還要關心銷量能否帶來有質量的增長,因此三季度小鵬毛利率能否有預期改善,可能將成為影響公司股價的重要因素。

誕生一輛爆款還有很長的路要走,還要看交付後口碑能否延續,再之後的每一款車能否承接住口碑。

何小鵬在用自己的方式為G6站台,重新走近用户,打造自己的人設和汽車的品牌力。在微博發文透露“G6上市後訂單非常火爆”後,不少網友紛紛建議他去工廠“直播擰螺絲”、“睡在工廠”,人家還真去擰螺絲了。

(來源:微博)

可以説真的是非常用心用力了。

但資本和市場的眼裏從來只有最終成果,沒有取得好成績之前,車企任何的努力它對它們來説,不值一分錢。

如果努力就有好結果,那麼這個世界就沒有那麼多失敗者了。

翻身仗註定是一場持久戰。

但我感覺小鵬最後還是能贏下這場戰爭的,就憑何小鵬的精神勁。

一起等着就是了。