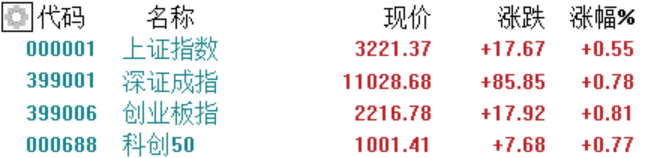

離岸人民幣兑美元收復7.20關口,三大指數午後繼續走高,滬指收升0.55%報3221點,深證成指收升0.78%,創業板指收升0.81%。兩市共3573股上升,全日成交7736億元,北上資金淨流入59.8億元。

消息面上,汽車產業鏈全線走強,整車方面,眾泰汽車升停實現7天4板,賽力斯、中通客車升停;零部件方面,超達裝備20CM升停,星源卓鎂升超10%,寧波高發、文燦股份、浙江世寶封死升停;貴金屬、存儲芯片、汽車芯片等板塊升幅居前。另一方面,教育、電力等板塊跌幅居前;豬肉股午後震盪走弱,巨星農牧、新五豐跌超4%,順鑫農業、唐人神等跟跌。

具體來看:

汽車產業鏈全線上揚,整車方面,眾泰汽車升停實現7天4板,賽力斯、中通客車升停,一汽解放、江淮汽車升超5%,長安汽車、海馬汽車、安凱客車升超4%。

乘聯會數據顯示,6月新能源乘用車批發銷量達到76.1萬輛,同比增長33.4%,環比增長12.1%。今年1-6月累計批發354.4萬輛,同比增長43.7%。6月新能源車市場零售66.5萬輛,同比增長25.2%,環比增長14.7%。

汽車零部件掀升停潮,超達裝備20CM升停,寧波高發、文燦股份、浙江世寶、坤泰股份封死升停,凌雲股份、貴州輪胎等跟升。

智能駕駛概念股反覆活躍,浙江世寶、萬安科技、瑞瑪精密等升停。

衞星導航板塊普升,天箭科技、上海滬工升停,天銀機電升7.42%,亞光科技、全信股份、雲鼎科技跟升。

存儲芯片板塊升幅居前,盈方微、睿能科技升停,江波龍、商絡電子升超9%,兆易創新升8.8%,北京君正、普冉股份等紛紛上升。

光大證券表示,存儲芯片經歷了行業寒冬之後,價格再下跌的空間相對有限。再加上旺季備貨提振產品價格,部分產品在現貨市場已經出現升價。特別是在AI浪潮下,高帶寬存儲器有望快速增長,這對整個行業都大有裨益。高端AI服務器需採用的高端AI芯片,將推升2023-2024年高帶寬存儲器(HBM)的需求,並將驅動先進封裝產能2024年成長3-4成。

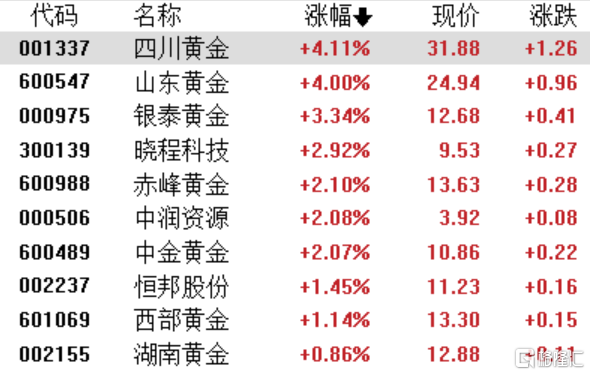

貴金屬表現活躍,四川黃金、山東黃金升超4%,銀泰黃金升3.34%,赤峯黃金、中金黃金、西部黃金紛紛上升。

浙商證券預計,當前黃金具有較高配置價值,歐債潛在壓力將利多黃金,主要源於避險邏輯;未來全球央行轉向寬鬆驅動實際利率回落也將對黃金形成提振,繼續堅定看好黃金走勢。長期來看,利率長期下行以及美元長期趨弱的走勢仍將利好金價。

教育板塊跌幅居前,*ST豆神跌超9%,凱文教育、學大教育跌超2%,科德教育、中公教育、全通教育、跟跌。

電力板塊走低,晉控電力、深南電A跌超5%,建投能源、粵電力A、華銀電力跌超4%。

豬肉板塊震盪下行,巨星農牧跌近5%,新五豐跌4.81%,唐人神、神農集團、大北農紛紛下跌。

煤炭板塊下挫,兗礦能源跌超4%,華電能源、山煤國際跌超2%,鄭州煤電、潞安環能、晉控煤業、陝西煤業等普跌。

今日,北上資金淨流入59.8億元,其中滬股通淨流入31.1億元,深股通淨流入28.7億元。

展望後市,中金公司認為,當前市場正進入重要的數據和政策觀測窗口期,未來一週將發佈6月及二季度經濟金融數據,可能進一步強化市場對宏觀政策支持的預期。建議未來繼續關注政策取向和落實情況,尤其是7月下旬可能召開的政治局會議。如若後續政策應對得當,對市場中期前景不必悲觀,維持對下半年A股市場中性偏積極看法,結合政策預期的邊際變化擇機佈局。