繼昨日汽車股強勢猛攻之後,汽車產業鏈股成為今天市場“最靚的仔”。

盤面上看,汽車零部件、無人駕駛、一體化壓鑄、汽車電子、車聯網等汽車產業鏈概念全線走高。

截止發稿,汽配股中,英利汽車、浙江世寶、聖龍股份、凱眾股份、天成自控、瑞瑪精密、多利科技等多股升停。值得注意的是,浙江世寶已連續3個交易日升停。

今年4月底以來,汽配股開始進入新一輪上升通道,目前累計升幅超17%。

隨着汽車產業的逐步回暖,相關產業鏈也或迎來複蘇。

行業復甦來了?

昨天,中國第2000萬輛新能源汽車在廣州下線,成為行業發展的一個里程碑時刻,這也標誌着,中國汽車工業正飛速前進。

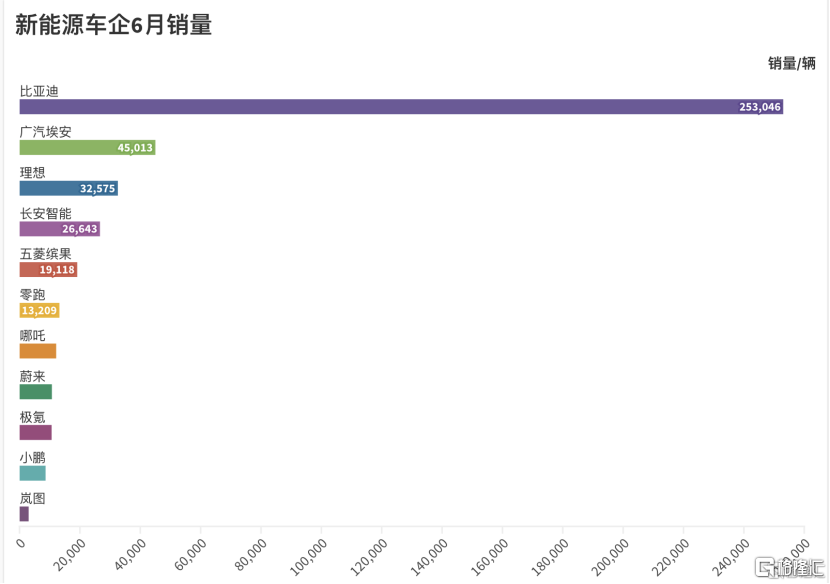

上週末,車企集體發佈6月產銷數據,整體來看,呈現快速復甦、景氣度回升的趨勢。

據乘聯會預計,6月國內狹義乘用車零售銷量183萬輛,環比增長5.2%;其中新能源車零售67萬輛,環比增長15.5%,同比增長26%,滲透率約36.6%。

其中,新能源車企6月銷量普遍環比提升,比亞迪、廣汽埃安、理想、零跑等多家車型銷量創歷史新高,其中理想月銷量首次突破3萬輛,蔚來銷量大幅回升。

乘聯會表示,中國新能源車企正在走出囚徒困境。首先,從車企角度看,多家新能源車企已經停止或減緩直接降價,並通過更具性價比、更貼合用户需求配置的車型吸引消費者。其次,從消費角度看,4-5月期間在上海等多地車展逐步釋放消費者購車需求,汽車銷量、新增訂單等短期數據有回暖跡象。

另外,出口市場也延續火爆。據乘聯會發布的全國新能源市場深度分析報吿,2023年5月新能源汽車出口達9.7萬輛,同比增長149.1%,環比增長6.9%;2023年1-5月出口新能源車41萬輛,同比增長165.2%。

乘聯會祕書長崔東樹日前表示,自2021年以來,隨着世界新冠疫情的爆發,中國汽車產業鏈的韌性較強的優勢充分體現,中國汽車出口市場近兩年表現超強增長。出口增長重要原因是新能源車出口暴增,而且出口數量和均價均強勢增長。

目前我國新能源自主品牌出口主要面臨的問題是出口的市場波動比較大,不過歐洲對新能源車的需求還是比較大的,也是中國出口的良好的機會。

產業機會有哪些?

另外值得關注的,還有政策端的助力。

近日,工信部等五部門聯合印發《製造業可靠性提升實施意見》,提出將圍繞製造強國、質量強國戰略目標,聚焦機械、電子、汽車等重點行業,深入推進汽車自動駕駛系統等相關產品可靠性水平持續提升。

文件指出,汽車行業重點聚焦線控轉向、線控制動、自動換擋、電子油門、懸架系統等線控底盤系統,高精度攝像頭、激光雷達、基礎計算平台、操作系統等自動駕駛系統。

無疑,這對自動駕駛、汽車電子等包括在內的汽車產業鏈釋放出積極信號。

當下,中國汽車行業競爭加劇,但主流車企的經營策略大體迴歸理性,技術降本能力是今年車企的核心競爭力。

中信證券表示,在零部件產業鏈上,預計行業景氣度回升後,智能化程度提升和品類創新仍將是行業發展主流。此外,零部件企業向海外的產能輸出有望孵化一批有全球競爭力的中國零部件公司,利好相關企業。

此外,隨着人形機器人商業化進程的加速,有市場分析人士稱,由於機器人供應鏈和汽車供應鏈重疊度超過60%,機器人將持續重塑整個汽車行業。

展望汽車產業鏈股的後市機遇,光大證券表示,6月衝量節奏整體符合預期,汽車銷量情況表現良好。看好2H23地方補貼支持+市場整體購車權益維持高位等因素驅動的居民消費提升/汽車銷量爬坡前景。行業呈現平穩復甦趨勢,但市場競爭依然激烈。看好智能化+機器人主題+特斯拉產業鏈的投資機會。

東海證券指出,新能源汽車市場新車型上市全面提速,在更具性價比的定價策略下,滲透率有望加速提升;同時,在特斯拉、新勢力、自主品牌的培育下,國內新能源汽車零部件供應商在成本管控、響應速度方面具備優勢,關注產業鏈全球競爭力提升趨勢。商用車市場,全年同比改善趨勢明確,關注行業龍頭的盈利修復。