華為盤古大模型將於7月7日公佈重大升級。華為開發者大會2023(Cloud)主題演講議程26日正式公佈,華為雲盤古大模型將迎來重大升級。從演講主題來看,盤古大模型將首次明確定位,即“為行業而生”;盤古基礎大模型的全棧創新和行業大模型的“煉成術”也將首次對外公佈。

昨日,有消息稱,阿里旗下新零售平台盒馬鮮生最快將於11月完成上市。對此,盒馬相關負責人迴應表示不予置評。

當地時間26日,俄羅斯總統普京簽署命令,將2022年12月27日簽署的因西方國家對俄羅斯原油和石油產品實行限價而制定的特別經濟措施延長至2023年12月31日。據俄總統網站當天消息,只要供應合同直接或間接採用了西方國家設置的價格上限,俄方將禁止供應俄石油和石油產品。

美股方面,昨夜三大股指集體收跌,截至收盤,道指跌 0.04%,納指跌 1.16%,標普跌 0.45%。

大型科技股多數收跌,蘋果收跌 0.76%,知名蘋果爆料記者Mark Gurman表示,蘋果Vision Pro 頭顯的頭頂綁帶需單獨購買。微軟收跌 1.92%,谷歌收跌 3.27%,亞馬遜跌 1.55%,英偉達跌 3.74%,特斯拉跌 6.06%,高盛將特斯拉評級從買入下調至中性,Meta跌 3.55%。中概股升跌互現,台積電跌 1.77%,阿里升 0.65%,拼多多跌 0.32%,京東升 0.29%,理想升 1.99%,蔚來跌 0.30%,截至6月25日,蔚來全國換電站佈局數量突破1500座,累計建成16204根充電樁。

全球資產表現上,美國十年國債收益率跌 0.43%,報3.73%,相較兩年期國債收益率差-103個基點。恐慌指數VIX升 6.03%,布倫特原油升 0.62%。現貨黃金跌 0.13%,報1922.8美元/盎司。美元指數從22年10月的高位持續回落,期間有所反彈,跌 0.14%,報102.8。

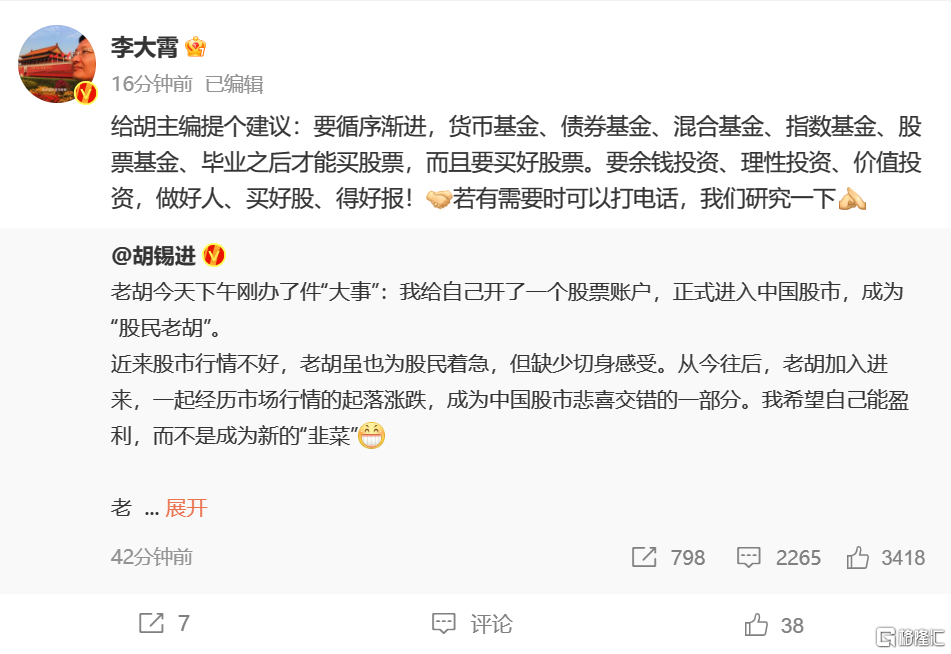

1. 胡錫進宣佈進入A股,李大霄建議其理性投資

著名媒體人胡錫進在個人微博上發文稱,自己開了股票賬户,正式進入中國股市,並表示會邊炒股邊學習,力爭少交學費。隨後,英大證券首席經濟學家李大霄發微博迴應稱,給胡主編提個建議:要循序漸進,先基金後股票,理性投資。若有需要時可以一起研究一下。

2. 恒大香港總部大廈易主馬雲關聯公司?迴應:不屬實

針對近期市場傳聞的萬通保險中心(原中國恒大中心)業權變更事宜,雲鋒金融發佈公吿表示,該公司及其非全資附屬公司萬通保險國際有限公司從未購入萬通保險中心(原中國恒大中心)任何業權。萬通保險早在2000年起已租用萬通保險中心,由於萬通保險為該大廈的主要租户,經與大廈業主公平協商後,同意將大廈名稱由中國恒大中心更改為萬通保險中心。

3. “瓦格納事件” 後普京首次發表電視講話

當地時間26日晚22時10分,俄羅斯總統普京在克里姆林宮發表全國電視講話。普京在講話中嚴厲譴責近期“瓦格納叛亂”的組織者,稱這些人不僅背叛了國家和人民,還背叛那些被他們欺騙參與這一“罪行”的人。普京表示,“我強調,從事件一開始,就立即做出了所有必要的決定,以消除威脅,保護憲法秩序,保護我們公民的生命和安全。”

4. 普里戈任結束兵變後首次迴應“瓦格納”事件

俄羅斯瓦格納集團創始人普里戈任自上週六晚上結束兵變以來首次公開發聲,他表示,俄羅斯國防部計劃從7月1日起讓瓦格納集團“不復存在”,沒有人同意與國防部簽署(收編)合同。他還説,瓦格納集團的行動不是為了推翻俄羅斯的領導層,而是因為受到了不公正對待。

5. 傳聞上汽MG印度公司被強行收購?上汽集團:背離事實!

6月26日晚,上汽集團發佈澄清説明稱,傳聞“上汽MG(名爵)印度公司被當地強行低價收購股份,喪失控制權”,相關內容嚴重背離事實。目前,上汽集團控股MG印度公司,涉及MG印度公司的股權交易需獲得中國政府批准。

6. 中國三大運營商加入全球Open Gateway倡議

MWC上海開幕前夕,GSMA(全球移動通信系統協會)宣佈,中國三大運營商——中國移動、中國電信和中國聯通都已加入GSMA Open Gateway倡議。GSMA Open Gateway是一個全球通用網絡應用程序可編程接口(API)框架,旨在為開發者提供對運營商網絡的通用訪問權限。該框架獲得了全球近30家移動運營商的支持,約佔全球移動連接的60%。

7. 巴菲特累計拋售比亞迪超1.2億股,持股比例不足9%

6月26日,據港交所網站,巴菲特旗下伯克希爾·哈撒韋拋售了253.25萬股比亞迪H股,持股比例從9.21%降至8.98%,平均減持價格為每股266.85港元,套現約6.76億港元。自2022年8月24日首次減持比亞迪以來,這是伯克希爾·哈撒韋第12次披露減持比亞迪H股股份,其持股比例從2022年8月24日的19.92%下滑至如今的8.98%。

8. 芯片需求疲軟,三星芯片業務、SK海力士Q2仍將虧損

韓國券商的預期中值顯示,三星電子4-6月期間的營業利潤將為1004億韓元(約合7650萬美元),同比下降99.3%。SK海力士預計第二季度將連續第三個季度出現經營虧損,虧損幅度約為2.86萬億韓元。分析師表示,隨着芯片產量削減的影響逐步顯現、全球需求將回升,芯片市場將在今年晚些時候有所改善。

9. 台積電下半年CoWoS月產能將增至11000片

知情人士透露,台積電已準備好在位於台中科學園區建設新的CoWoS產能,以滿足AI GPU和其他HPC芯片快速增長的需求。預計台積電CoWoS月產能將由目前的8000片晶圓增加至2023年下半年的11000片,其中英偉達和AMD合計佔據70-80%產能。消息人士稱,預計到2024年底產能將進一步擴大至20000片晶圓,其中一半將由英偉達佔據。

10. 暴雪設禁令“懲戒”中國玩家?或致其中國市場形象徹底崩塌

近日,為紀念《暗黑破壞神IV》上線,暴雪官方舉辦的一項挑戰活動規定,排名靠前的玩家能夠將自己的名號永久刻在遊戲中的雕像上。值得注意的是,活動特別註明,“玩家不得為中華人民共和國的居民(港澳台除外)”,精準地將中國大陸玩家排除在外。這一舉動引起了廣大網友的不滿,並迅速登上了熱搜。

11. 財經作家吳曉波微博賬號被禁言

財經作家吳曉波微博賬號主頁顯示,“因違反相關法律法規,該用户目前處於禁言狀態”。同日,微博管理員發佈的本週創作安全小貼士中顯示,大V用户@娛***聘、@吳*波、@質**投通過炒作失業率、散佈抹黑證券市場發展等負面有害信息,發佈攻擊否定現行政策和管理制度的內容,因違反相關法律法規受到禁言處置。

12. 崑崙萬維:股東借款安排讓公司資金儲備更加豐富

因重要股東減持而備受市場關注的崑崙萬維對深交所下發的關注函進行回覆,經向股東李瓊核實,其減持公司股份事項出於個人資金安排。李瓊承諾將上述減持股份税後所得的50%以上出借給公司,該承諾不可撤銷。此次借款安排只是公司可以多一個選擇,讓資金儲備更加豐富。

13. 京東物流CEO餘睿辭任,集團將發力同城業務和下沉市場

26日早間,京東物流發佈公吿稱,CEO餘睿因個人身體原因辭任執行董事、首席執行官及授權代表,原京東產發CEO胡偉將擔任京東物流CEO。同時,京東集團將新成立創新零售部,整合七鮮、拼拼等業務成為獨立業務單元,這一業務將深入零售線下業務佈局,探索創新模式。由此前負責京東國際的閆小兵擔任負責人,向京東集團CEO許冉彙報。

14. ChatGPT訪問量增速大降

在全球掀起AI熱潮的ChatGPT,似乎進入了瓶頸期。根據網站數據分析工具SimilarWeb數據,前期ChatGPT的訪問量增長率驚人,1月份的環比增長率為131.6%,2月份為62.5%,3月份為55.8%;在4月份明顯放緩,環比增長率為12.6%;到了5月,這個數字已經變為了2.8%;6月的環比增長率有可能為負數。

15. 讓利於民,多隻基金宣佈降費

泰信基金公吿稱,自6月26日起,下調泰信鑫利混合基金管理費率、基金託管費率,基金的管理費率由1.2%/年下調為0.4%/年,託管費率由0.2%/年下調為0.1%/年。據不完全統計,6月以來,至少有6只基金宣佈降低費率。拉長期限來看,今年以來,約有幾十只基金宣佈降費。從降費類型來看,基金主要降低管理費率和託管費率。

16. “不賺錢不收管理費”!多家銀行理財“出手”

繼招銀理財推出“不賺錢不收管理費”的理財產品後,一批銀行理財產品也“出手”了。近日,興銀理財、杭銀理財、中銀理財、光大理財、華夏理財、北銀理財等多家理財公司宣佈調降部分理財產品費率,費率優惠主要涵蓋固定管理費、銷售服務費、理財產品贖回費等。

17. 兩位諾貝爾獎得主逝世!

6月26日,現代投資組合理論先驅、諾貝爾獎得主哈里·馬科維茨去世,享年95歲。馬科維茨的研究顛覆了傳統的選股思維,被認為是“華爾街的第一次革命”,馬科維茨也被評為“世紀人物”。另外,諾貝爾化學獎得主,鋰離子電池的奠基人之一約翰·B·古迪納夫同日逝世,享年100歲。

1. 日官員:警惕日元急速貶值

日元兑美元跌至7個月最弱。對此,日本財務省負責國際事務的副大臣神田真人表示,目前的動向是迅速且單方向的,當局認為匯率過度波動不利於經濟,將繼續高度緊張關注。他強調帶來嚴重麻煩的是匯率過度波動,而非日元兑美元水平,將根據是否存在投機性動向等來判斷如何應對。

2. 審計署:2022年中央財政赤字26500億元

26日,審計署公佈了2022年度中央預算執行和其他財政收支的審計情況。報吿顯示,2022年,中央一般公共預算收入總量107552.14億元,支出總量134052.14億元,赤字26500億元,與預算持平。國家發展改革委管理分配中央財政投資6400億元,其中安排中央本級支出1467.5億元,對地方轉移支付4932.5億元。

3. 德國央行:德國經濟將在二季度恢復增長

德國央行當地時間6月26日發佈的月度報吿顯示,預計德國經濟將結束衰退,並表示今年4月至6月,德國國內生產總值將“小幅增長”。德國央行強調,由於能源價格下降、供應瓶頸緩解和訂單充足,德國工業能夠繼續復甦,這將支撐第二季度經濟的增長。

4. 歐盟統計局:今年一季度歐盟農產品價格指數增速放緩

歐盟統計局發佈的數據顯示,今年第一季度,歐盟農產品價格指數繼續上升,但增速降為俄烏衝突爆發以來的最低水平。今年第一季度,歐盟農產品產出平均價格同比上升17%,與2022年第四季度同比上升26%的增長率相比明顯下降。

5. 英國國債收益率曲線倒掛幅度加劇,經濟衰退風險上升

瑞士銀行高級分析師奧茲卡德克斯亞在一份報吿中説,英國2年期國債收益率正在快速上升,比10年期國債收益率高出了更多,這反映出投資者對英國經濟衰退可能性越來越大的擔憂。Tradeweb數據顯示,英國2年期和10年期國債收益率之差已從一個月前的17個基點升至目前的83個基點。

1. 體育總局等12部門聯手推進體育助力鄉村振興

近日,國家體育總局等12部門印發《關於推進體育助力鄉村振興工作的指導意見》。圍繞體育助力鄉村振興的關鍵領域,提出要實施鄉村公共健身設施提升專項行動、運動健康中心建設專項行動、鄉村社會體育指導員領軍人才培養計劃、鄉村體育後備力量“雛鷹計劃”、“美麗鄉村”品牌體育賽事活動等五大行動計劃。

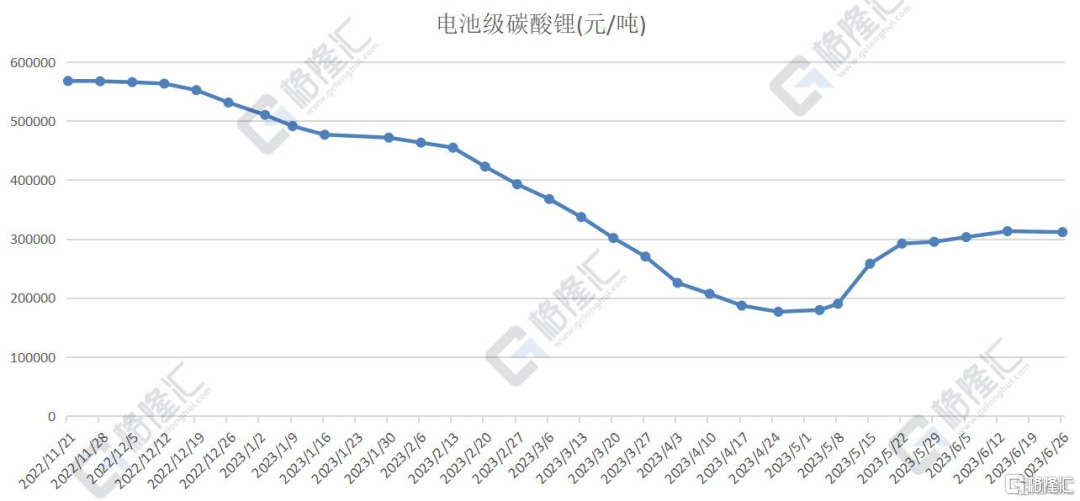

2. 電池級碳酸鋰下跌1500元/噸,報311500元/噸

據上海有色網發佈的數據,26日鋰電材料報價升跌不一,電池級碳酸鋰下跌1500元/噸,報311500元/噸;工業級碳酸鋰下跌500元/噸,報299000元/噸;電解鈷升3000元/噸,報277500元/噸;電池級氫氧化鋰(粗顆粒)跌1000元/噸,報301500元/噸。

3. 中國信通院:5月國內市場手機出貨量同比增25.2%

中國信通院發佈數據,2023年5月,國內市場手機出貨量2603.7萬部,同比增長25.2%。其中,5G手機2016.9萬部,同比增長13.7%,佔同期手機出貨量的77.5%。1-5月,國內市場手機總體出貨量累計1.08億部,同比下降0.7%。其中,5G手機出貨量8496.7萬部,同比下降1.4%,佔同期手機出貨量的79.0%。

4. 國家發改委:預計短期生豬價格或持續低位運行

國家發改委發佈數據,6月21日當週全國豬料比價為4.15,環比下降0.48%。按目前價格及成本推算,未來生豬養殖頭均虧損為137.02元。豬價以降為主,但周均價環比微升。本週臨近月末,局部地區生豬出欄量或有所減少,對行情有一定支撐作用,但終端需求依舊較差,預計短期生豬價格或持續低位運行。

5. 1-5月全國承接新船訂單2645萬載重噸,同比增長49.5%

中國船舶工業行業協會發布的數據顯示,1-5月,全國造船完工1647萬載重噸,同比增長15.4%。承接新船訂單2645萬載重噸,同比增長49.5%。5月底,手持船舶訂單11799萬載重噸,同比增長15.5%。

華潤三九:華蟾素片擬中選全國中成藥採購聯盟集中帶量採購

桂冠電力:擬21.89億元投建光伏項目及風電項目

美錦能源:子公司簽訂15.58億元重大合同

新鳳鳴:啟動泰昆石化(印尼)有限公司印尼北加煉化一體化項目

杭州銀行:擬定增募資不超過125億元,用於補充公司核心一級資本

長飛光纖:子公司長飛先進半導體擬60億元投建第三代半導體功率器件生產項目

雙環傳動:預計上半年淨利潤3.5億元-3.7億元,同比增長39.48%-47.45%

超訊通信:擬定增募資不超過10.79億元,用於寧淮綠色數字經濟算力中心項目、償還銀行貸款

新奧股份:子公司新奧新加坡公司與切尼爾簽署LNG採購合同

風語築:聯合體中標總金額約為1.82億元

昨日,A股方面,三大指數午後震盪下跌,滬指跌1.48%,深證成指跌1.68%,創業板指跌1.16%。兩市近4200股下跌,全日成交9772億元。盤面上,電力板塊持續走高,PET銅箔、光伏、燃氣、貴金屬板塊上升。另外,雲遊戲板塊午後震盪下行,AI概念股持續下挫,銀行保險板塊走低,傳媒、計算機、互聯網電商板塊跌幅居前。

港股方面,恒指下跌0.51%,恒生科技指數跌0.17%,二者均錄得5連跌行情,國企指數跌0.35%。盤面上,大型科技股多數下跌,中醫藥股方向表現最為活躍,電力股、生物科技股、電影概念股、港口及海運股多數走強。另一方面,AI板塊跌幅居前,內險股與濠賭股全天表現萎靡,手遊股、體育用品股、半導體股普遍下跌。

主力動向,6月26日,北上資金全天淨買入21.17億元。浪潮信息、美的集團、工業富聯分別獲淨買入8.36億元、5.96億元、4.53億元。南下資金全天淨買入31.93億港元,結束此前連續兩日淨賣出態勢。工商銀行淨賣出額居首,金額為2.54億港元。

龍虎榜中,6月26日,共有56只個股上榜龍虎榜,焦點科技龍虎榜單日淨買入額最多,達1.21億元。涉及機構專用席位的個股有24只,淨買入額前三的是新時達、中大力德、共進股份。

兩市融資餘額:截至6月21日,上交所融資餘額報7870.37億元,較前一交易日減少40.56億元;深交所融資餘額報7201.19億元,較前一交易日減少50.57億元;兩市合計15071.56億元,較前一交易日減少91.13億元。