隔夜,美國通脹繼續降温,美聯儲6月暫停加息預期強化。

美股三大指數集體收升,道指升0.43%連升六日,創下四個月新高,納指和標普500指數分別收升0.83%和0.69%,均連升四日,且齊創去年4月以來的逾一年最高。

盤面上,科技股繼續領跑,特斯拉升3.55%,為連續13個交易日上升,刷新了公司有史以來最長連升記錄,奈飛升2.77%,蘋果從歷史收盤最高跌0.3%。

費城半導體指數再升超1%,創近17個月最高。英偉達升近4%至歷史最高,市值重上1萬億美元,Wolfspeed升逾5.7%,恩智浦、萊迪斯半導體升超4%,英特爾升2.5%至十個月最高,台積電美股升超3%後轉跌,失守逾15個月最高,AMD跌超3.6%。

熱門中概股普升,納斯達克中國金龍指數升2.20%。愛奇藝升超7%,百度升超6%,蔚來升超5%,小鵬汽車升超4%,京東、嗶哩嗶哩升超3%。

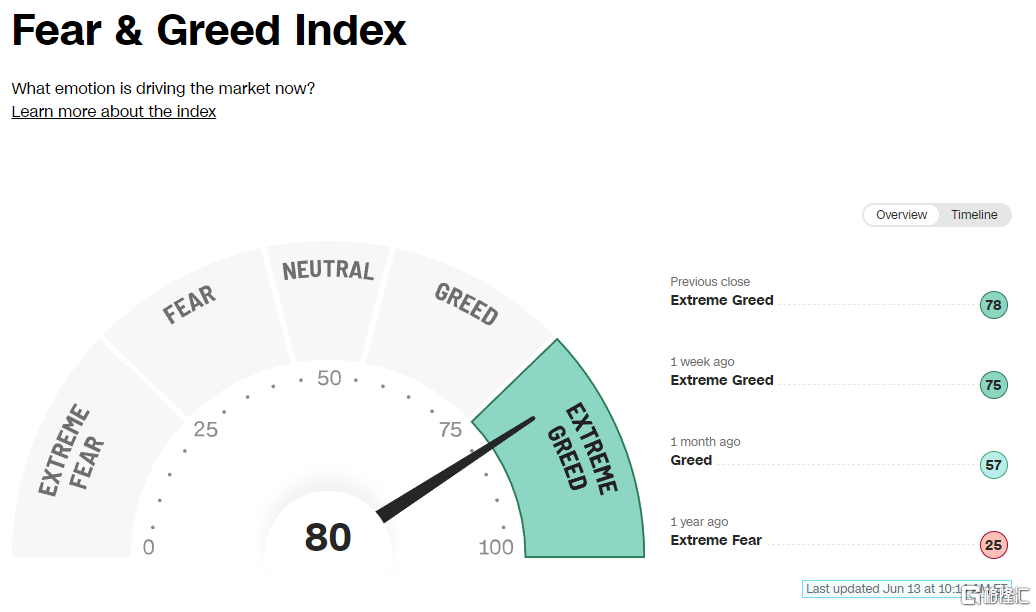

值得注意的是,美股恐懼貪婪指數已升至80,處於極度貪婪區間。

6月暫停加息概率達9成以上

昨夜公佈的通脹數據顯示,美國5月CPI同比4%,連續第11次下降,創2021年3月以來新低;核心CPI同比5.3%,低於前值,創2021年11月以來最低。

CPI發佈後,市場對6月暫停加息的預期強化。據CME“美聯儲觀察”,目前,美聯儲6月議息會議維持利率不變的概率達到9成以上,7月加息25個基點的概率接近6成。

“美聯儲傳聲筒”Nick Timiraos撰文稱,5月份整體通脹放緩,可能會讓美聯儲在連續10次加息後,在本週放棄加息。但美聯儲官員對居高不下的通脹的擔憂可能導致他們發出信號,即表示他們準備今年再次加息,即便他們6月維持利率不變。決策者們還將在會議後公佈新的季度經濟預測。

歐洲天然氣盤中跳升30%

大宗方面,歐洲大陸TTF基準荷蘭天然氣期貨盤中自日內低位跳升30%,最終收升16%。自歐洲能源危機解除以來,該期貨指數已從去年夏天超過340歐元/兆瓦時的歷史最高點下降超90%,但近期情況出現改變,天然氣又出現了供應端的擾動。

俄羅斯受制裁後,挪威目前已取代俄羅斯,成為歐洲地區最大的天然氣供應國。但由於多次停電影響生產,挪威的供應量未來幾個月可能下滑。另外,有媒體報道稱,挪威的大型石油和天然氣生產廠的停電期延長到7月中。

需求方面,全球多地出現高温,對天然氣的需求有所增加。同時,歐洲地區也開始為今年冬季逐步補充天然氣儲備。

供需緊張推動天然氣價格走高,上週五,荷蘭天然氣期貨盤中升幅曾達23%,創去年6月中以來最大升幅。

油價反彈

油價也反彈,油價盤中升4%,美油上逼70美元,布油脱離2021年12月來最低。消息面上,OPEC發佈月報,看好中國經濟復甦,預計沙特減產帶來更大能源供應缺口。

OPEC表示,在持續高通脹、關鍵利率已處高位和勞動力市場緊張的情況下,2023年下半年的經濟增長面臨越來越大的不確定性。

同時,在俄羅斯同意與多家智庫和機構合作審查其產量數據後,OPEC+對俄羅斯略高的石油產量基準提高。根據最新數據,俄羅斯2月的原油產量已從之前的982.8萬桶/日上調為994.9萬桶/天。

OPEC+表示,這將被視為俄羅斯2024年1月-12月的最新要求產量,上調幅度相當於每天12萬桶,即每年600萬噸。

AMD公佈新款AI芯片

針對AI的崛起,AMD公佈新款MI300X AI芯片,據介紹,內存達到了192GB,內存帶寬為5.2TB/s,Infinity Fabric帶寬為896GB/s,晶體管達到1530億個。

AMD的CEO蘇姿豐表示,MI300X提供的HBM(高帶寬內存)密度是英偉達H100的2.4倍,HBM帶寬是競品的1.6倍。這意味着,生成式AI模型不再需要那麼多數量的GPU。

同時,AMD還公佈了MI300A芯片,擁有13個小芯片,總共包含1460億個晶體管。據介紹,該芯片正在小批量出貨,將用於美國的"El Capitan"超級計算機。

但市場似乎並不買賬,AMD股價股價收跌3.61%。