本文來自格隆匯專欄:中金研究,作者: 陳健恒 耿安琪 等

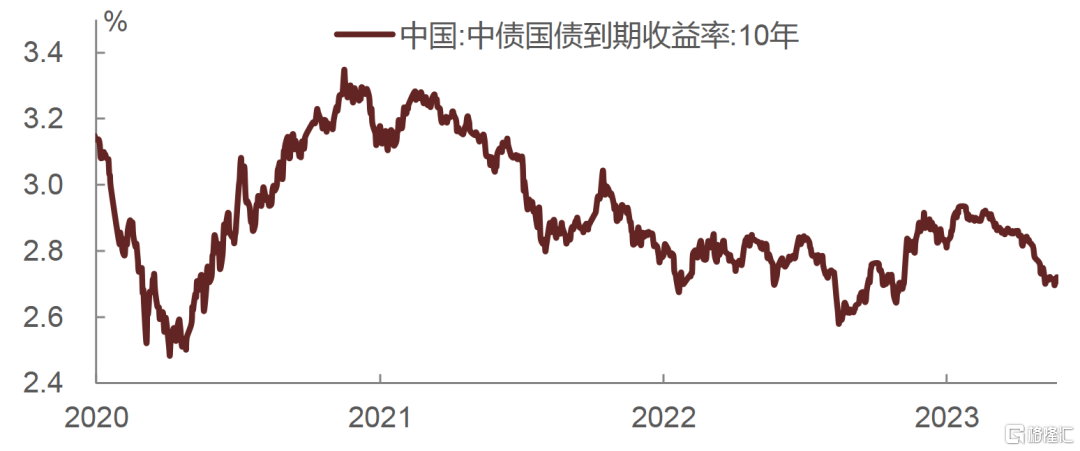

4月份以來,債券收益率加速下行,國債期貨表現也氣勢如虹。債券利率的走低,背後也反映了債券投資者預期的變化。年初的時候,債券投資者對債市看法總體偏謹慎,擔心經濟復甦可能會推高通脹,從而導致債券收益率繼續上升。進入4-5月份,隨着CPI的走低,以及房地產銷量再度回落,工業生產和工業品價格放緩,投資者對於債券收益率上升的擔憂逐步消退,在高息資產稀缺,貸款和存款利率都逐步下降的情況下,債券利率也隨之下行(圖1)。

圖表1:10年國債收益走勢

資料來源:Wind,中金公司研究部;數據截至2023年5月26日

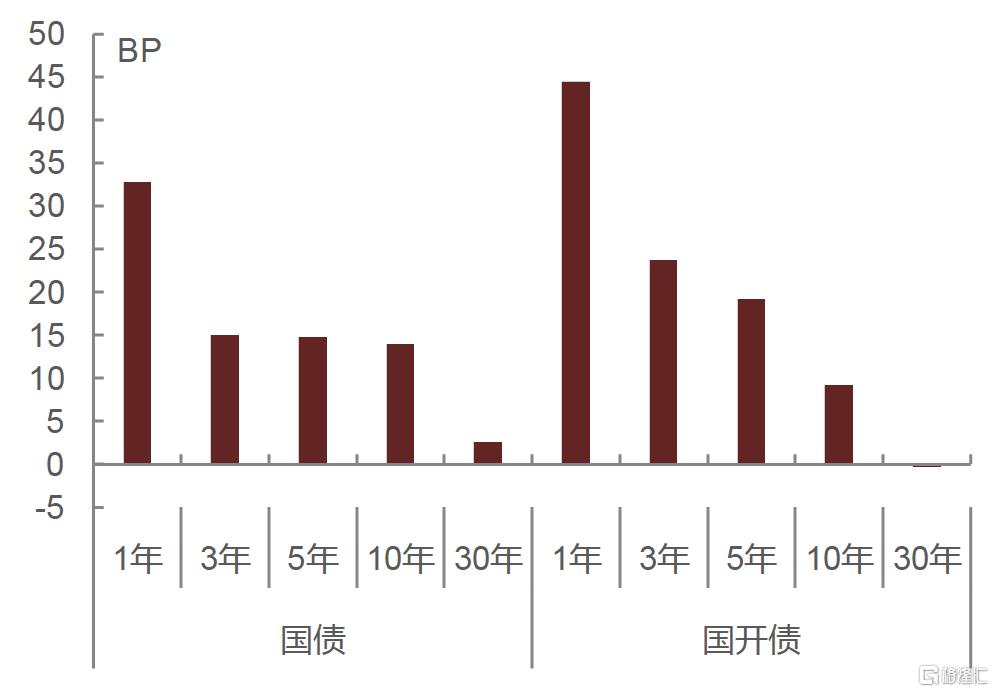

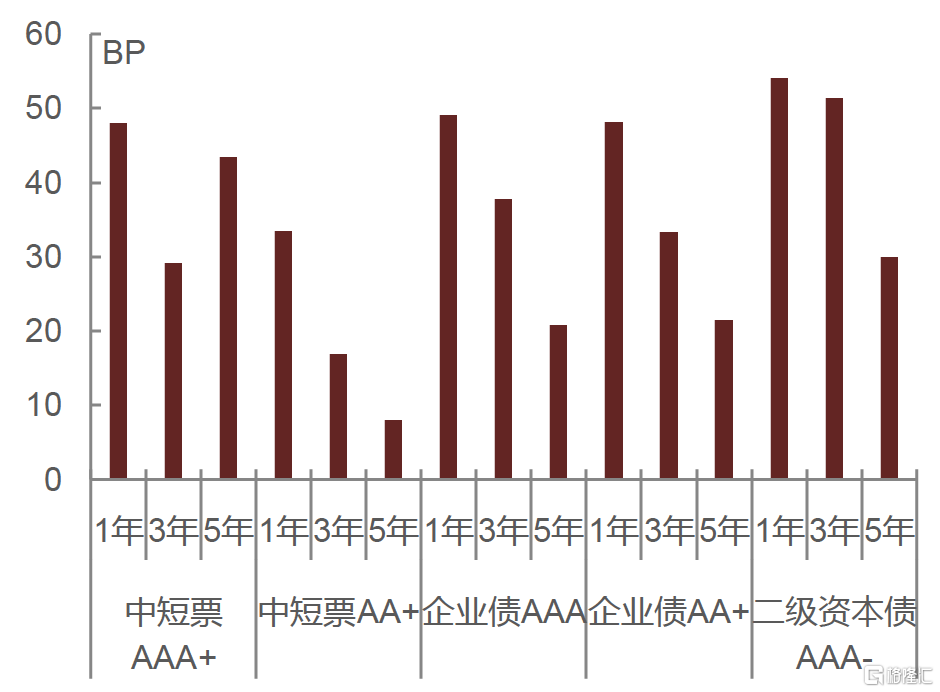

不過,隨着債券收益率的下行,投資者也心存疑慮,畢竟目前債券收益率的絕對水平已經逼近去年三季度的全年低點。比如去年10年期國債收益率的最低點在2.6%左右,目前10年國債收益率已經降至2.7%,離去年收益率低點已經不遠。整體來看,利率債收益率離去年低點大概還有10-20bp的距離(圖2),而信用債收益率離去年收益率低點也只有20-40bp(圖3)。投資者的疑慮在於,今年中國經濟的GDP增速在好於去年的情況下,債券收益率是否會低於去年?此外,近期美國經濟和通脹的韌性也消除了市場對美聯儲很快降息的預期,推動美國國債收益率回升。如果美國債務上限談判取得進展,消除經濟的不確定風險,可能美債利率還會有進一步的上升。這種情況下,國內債券投資者也擔心美債利率的上升可能會阻礙中國債券利率的下降。

圖表2:利率債距離去年低點的距離

資料來源:Wind,中金公司研究部;數據截至2023年5月26日

圖表3:信用債距離去年低點的距離

資料來源:Wind,中金公司研究部;數據截至2023年5月26日

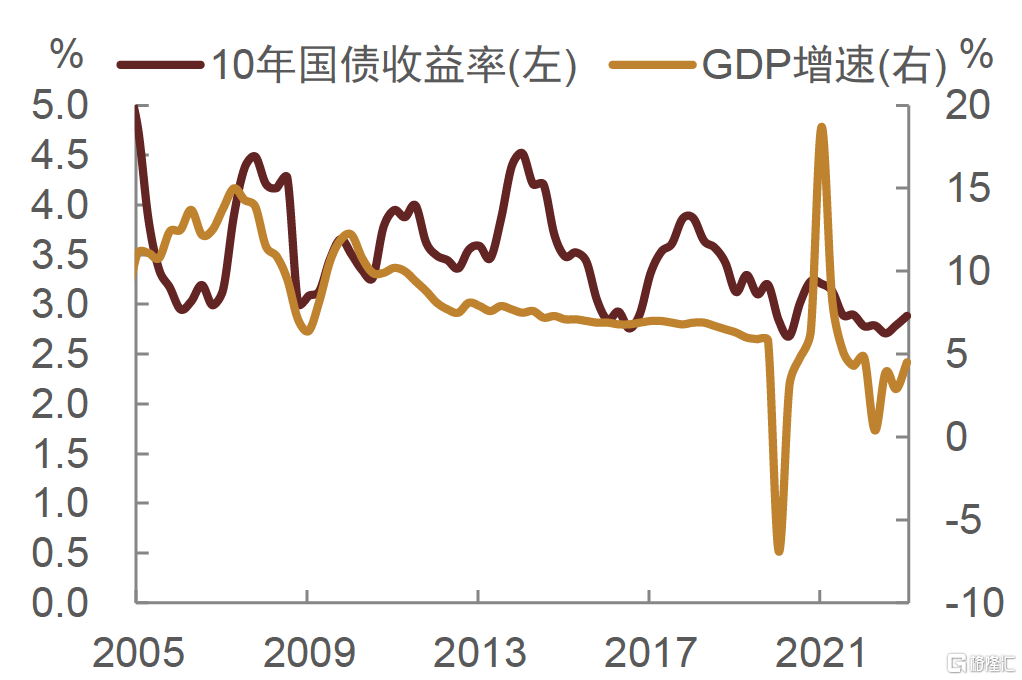

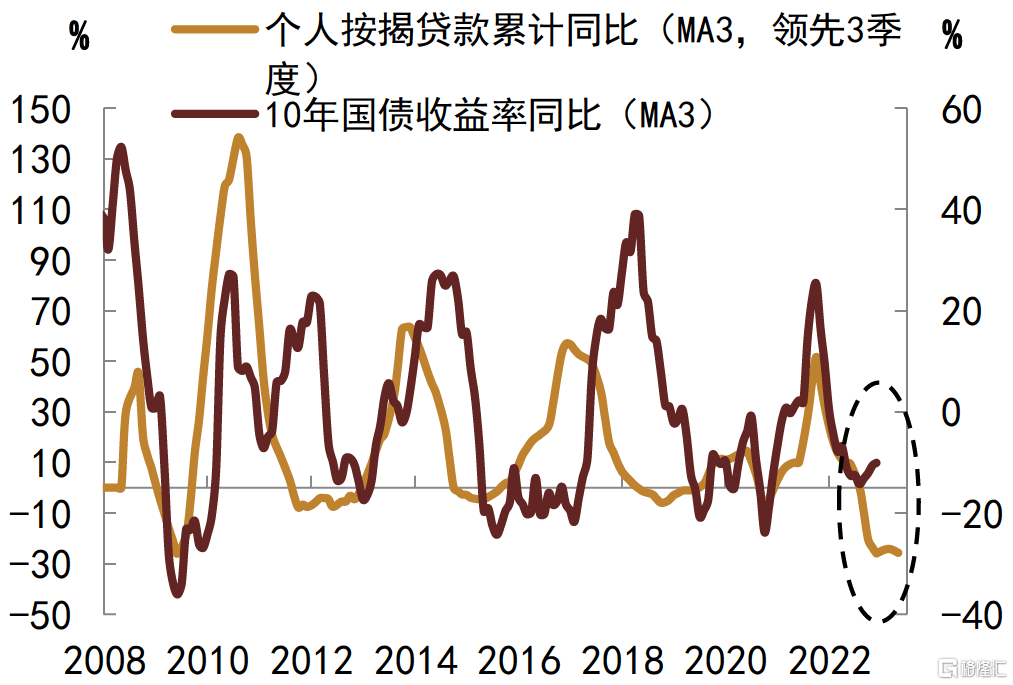

其實我們在5月初的報吿就探討過債券收益率下行驅動力和下行空間的問題。我們認為分析的視角並不是簡單的拿今年和去年經濟增速對比,然後來確定今年債券收益率低點是否低於去年。對比10年國債收益率與GDP增速,雖然二者理論上有一定相關性,但歷史上這種相關性並不是很高(圖4),兩者的對應關係也不是那麼清晰。邏輯上,影響債券收益率高低起落的核心因素是高息資產供給增加的多寡。這也是我們此前一直提到的今年看似經濟復甦,但其實債券利率並不是上行反而是下行的重要原因。因為今年地產的回升力度很弱,無論是居民房貸開始開發商開發投資的融資需求都比較低。地產無法像以前的經濟復甦週期那樣提供高息資產。所以過去債券收益率的高低起落本質上就是地產週期(圖5),我們認為如果地產融資需求很弱,債券收益率是上不去的。

圖表4:GDP和10年國債收益率

資料來源:Wind,中金公司研究部

圖表5:按揭貸款增量和10年國債收益率

資料來源:Wind,中金公司研究部

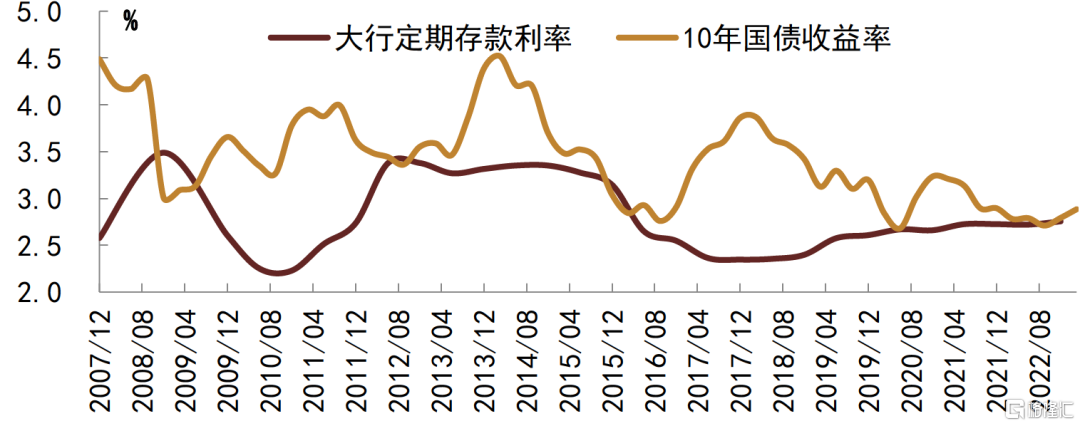

但債券收益率的下行,去年以來有一個抑制因素就是存款利率下行緩慢,甚至因為居民拉長存款的儲蓄期限,導致存款利率反而有所走高。鑑於債券尤其是利率債的主要持有者是銀行,因此債券的定價邏輯很大程度上是要站在銀行的視角來思考。如果銀行的存款成本邊際上在上升,而銀行負債端最大的來源是存款的話,那麼銀行負債成本的邊際抬升就會阻礙銀行資產利率的下行。而債券和貸款都是銀行的資產,但區別在於,貸款投放量是有考核的,即使在融資需求偏低的情況下,銀行為了滿足貸款投放指標,也需要降低貸款利率來以價換量,這樣即使貸款利率很低,邊際上不盈利,銀行依然是有動力投放貸款的。但債券不同,債券購買量並沒有考核指標,銀行投資債券是從商業邏輯考慮的,如果投資債券比較划算,能保證盈利,就會多買,從而壓低債券利率;反之如果負債成本高,投資債券盈利低,那麼購買動力就會下降,導致債券收益率走高或者難以走低。去年經濟走弱,貸款利率是一路下行創新低的,貨幣市場利率也偏低,但10年國債收益率僅降至2.6%(2.6%並不是歷史新低,近20年,10年國債收益率最低點是2020年疫情影響時的2.4%),主要就是受到了存款成本邊際走高的影響(圖6)。所以為何從去年到今年,我們認為分析和定價國內債券尤其是利率債的主要邏輯就是緊盯存款利率的變動。

圖表6:存款利率是10年國債收益率的下限

資料來源:Wind,中金公司研究部

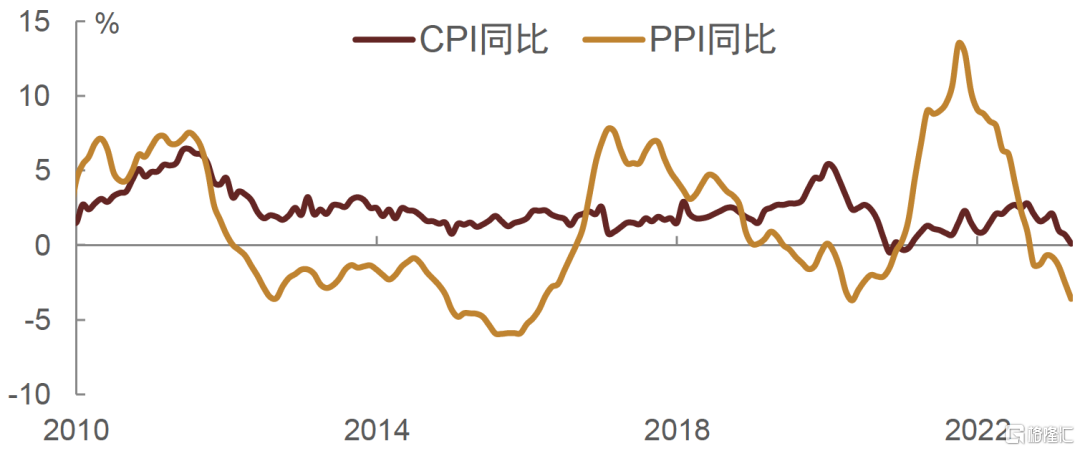

實際上,存款利率下行緩慢,導致存款的相對吸引力升高,尤其是通脹偏低情況下,存款的實際利率升高,使得居民和企業更偏好於存款,造成了貨幣流通速度下降和經濟需求偏弱。降低存款利率是應對經濟和通脹下行的較為符合宏觀邏輯,且政策阻力偏小的政策選項,應該大概率會發生。所以,今年我們認為在存款利率有較大補降空間的情況下,債券收益率可能繼續下行並且跌破去年低點的。何況,我們從經濟角度來看,今年雖然經濟增速高於去年,但主要是去年低基數的影響,而今年CPI和PPI也都低於去年(圖7),尤其是CPI在去年沒有基數影響下走低,是反映了經濟內生需求走弱的,這種情況下,如果CPI已經低於去年,而債券利率不走低,不低於去年的話,那麼債券實際利率反而是升高的,也是不利於經濟修復的。所以,存款利率未來如果能繼續走低,有望帶動債券收益率繼續下行並低於去年低點,甚至可能突破歷史低點,畢竟貸款利率已經是歷史新低。

圖表7:CPI和PPI走勢

資料來源:Wind,中金公司研究部

所以,接下來要分析的就是有什麼因素推動監管和銀行繼續壓降存款利率,以及存款利率需要降多少才能對經濟起到一定的刺激作用。首先,存款利率如果要出現相對明顯的下行,肯定還是經濟基本面的因素驅動的。從今年經濟的情況來看,經濟的回升呈現了K型分化。經濟回升的主要帶動是基建投資以及服務業消費。但其實內需的回升是偏弱的,甚至是低於市場預期的。主要的原因在於這一輪房地產消費和投資都沒有被帶動起來,而耐用品的消費需求比較弱,經濟呈現一定的產能過剩特徵,這也是為何CPI和PPI會走低。

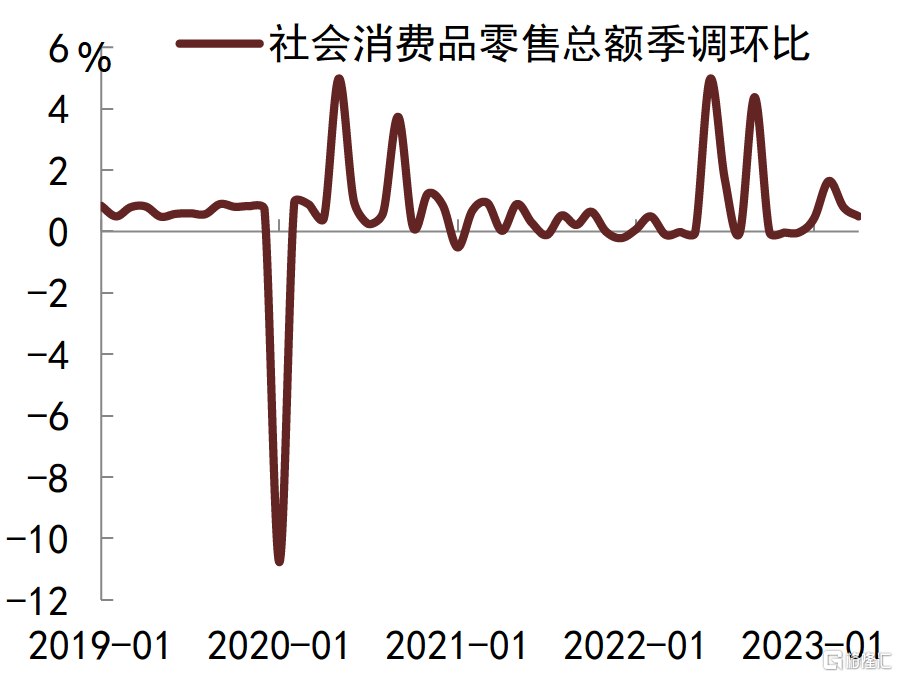

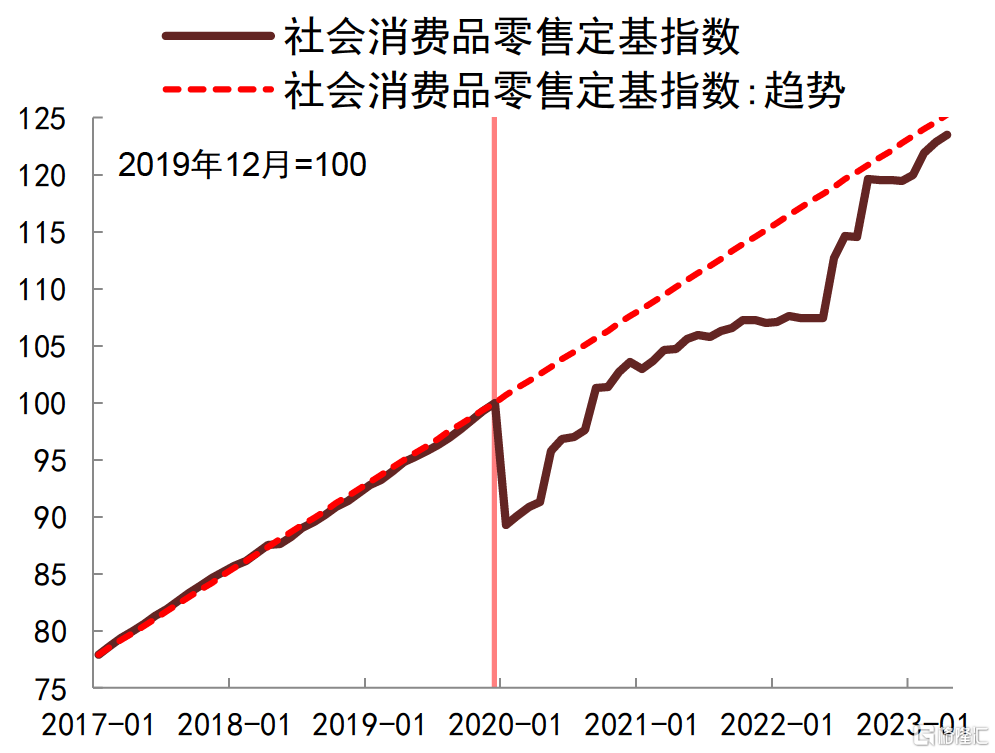

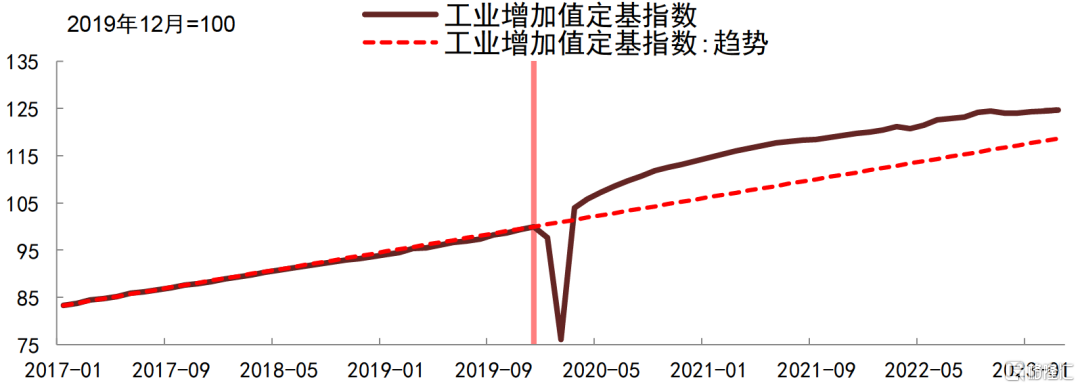

從消費角度來看,雖然今年服務業消費在疫情防控政策優化後有所回升,但地產相關消費和耐用品消費需求不強。如果對社會消費品零售數據進行季調,可以看到季調環比到4月份是有所回落的(圖8)。可能5月份還會延續回落態勢。消費的復甦是相對於去年而言,但如果從消費的定基指數的絕對水平來看(圖9),由於過去三年受到兩輪較明顯的疫情影響,可以看到目前的消費水平是低於疫情前的趨勢增長線的。所以,可以理解為消費相對於去年是復甦的,但相對於潛在增長水平而言,還不夠強。反觀商品生產,也就是工業品供給這端,工業增加值的定基指數在疫情以來這幾年是高於疫情前趨勢增長線的(圖10)。

圖表8:社零消費季調環比

資料來源:Wind,中金公司研究部

圖表9:消費定基水平仍低於趨勢線

資料來源:Wind,中金公司研究部;數據截至2023年4月

圖表10:工業生產水平高於疫情前趨勢

資料來源:Wind,中金公司研究部;數據截至2023年3月

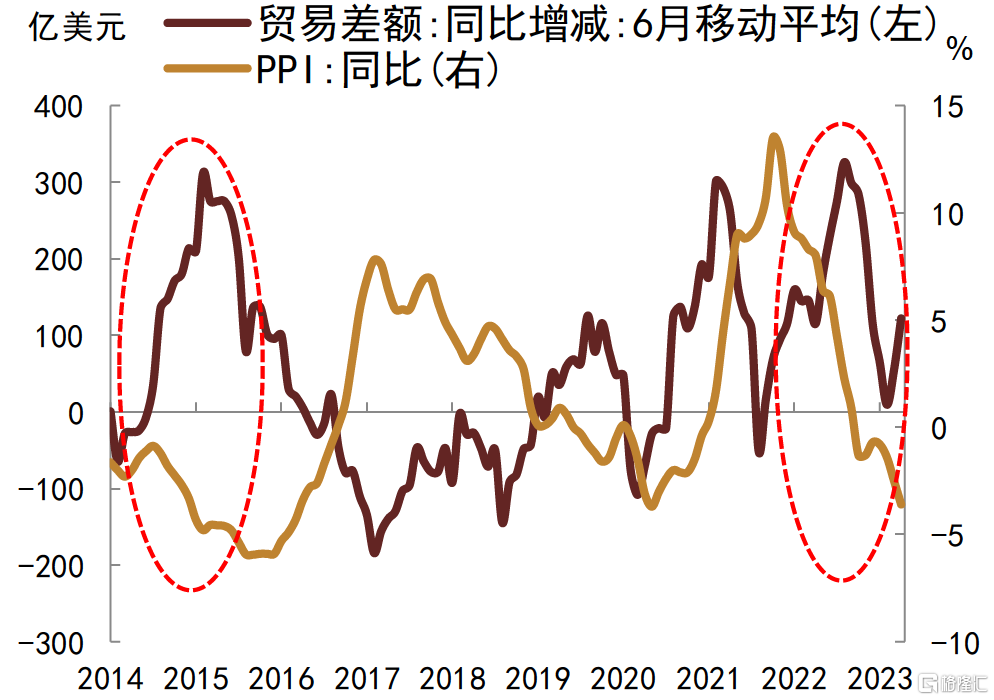

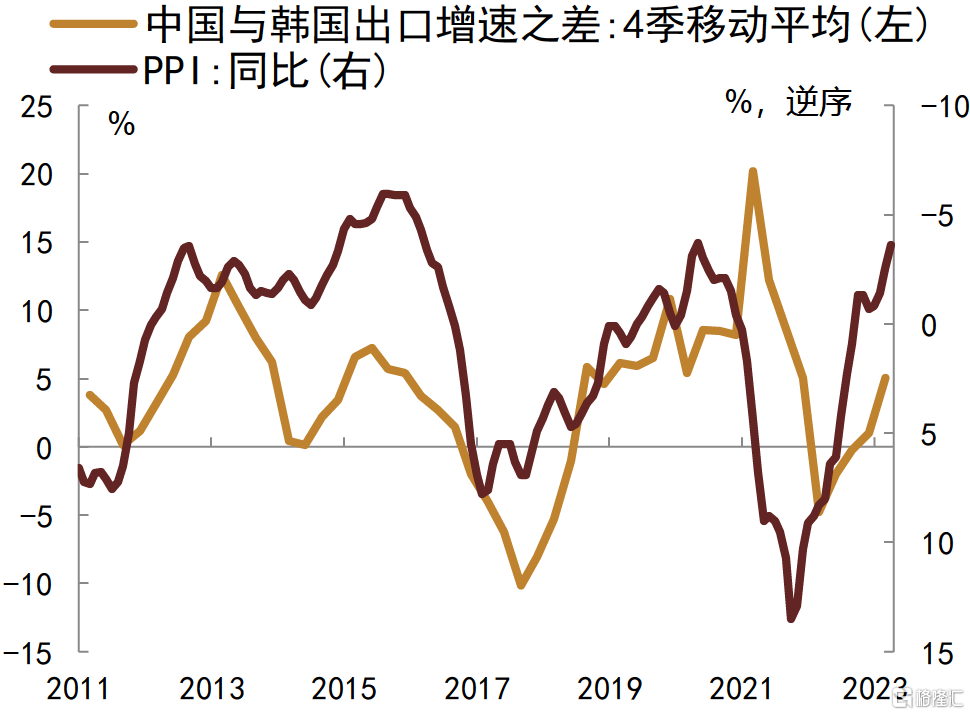

從消費品的需求和供給兩個維度來看,其實是供大於求的。過去幾年,供給多出來這部分,主要是依靠於出口消化的。畢竟在過去幾年疫情期間,全球很多國家的工業生產受到影響,而中國的工業生產端受到疫情的影響遠低於需求端,反而開足馬力提供商品,推動出口增速走高和貿易順差走高。今年來看,在內需比較疲弱且工業品價格連續走低的情況下,出口增速好於預期,貿易順差繼續擴大,也是因為生產企業和貿易商在內需不足的情況下更加了出口。類似的情況,在2015年產能過剩和PPI較低的階段,也出現過(圖11)。歷史上來看,如果觀察中國和韓國的出口增速,兩者的差額其實與PPI負相關(圖12),也顯示在產能過剩階段,中國的出口和貿易順差會被動擴大。

圖表11:貿易順差和PPI

資料來源:Wind,中金公司研究部;數據截至2023年4月

圖表12:中韓出口差額增速與PPI同比

資料來源:Wind,中金公司研究部;數據截至2023年3月

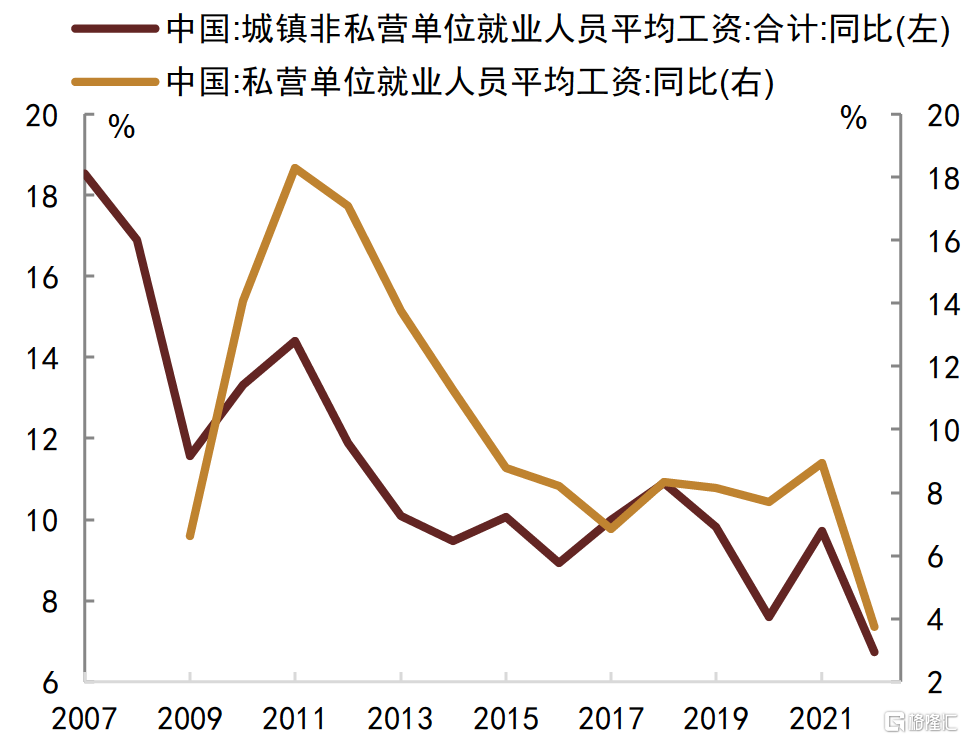

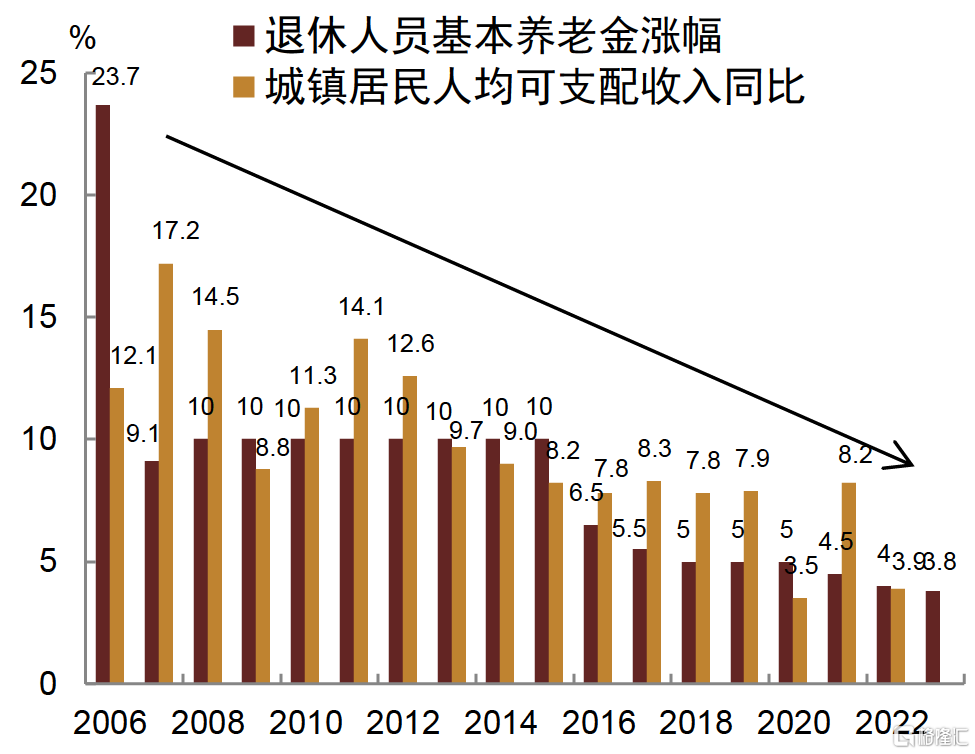

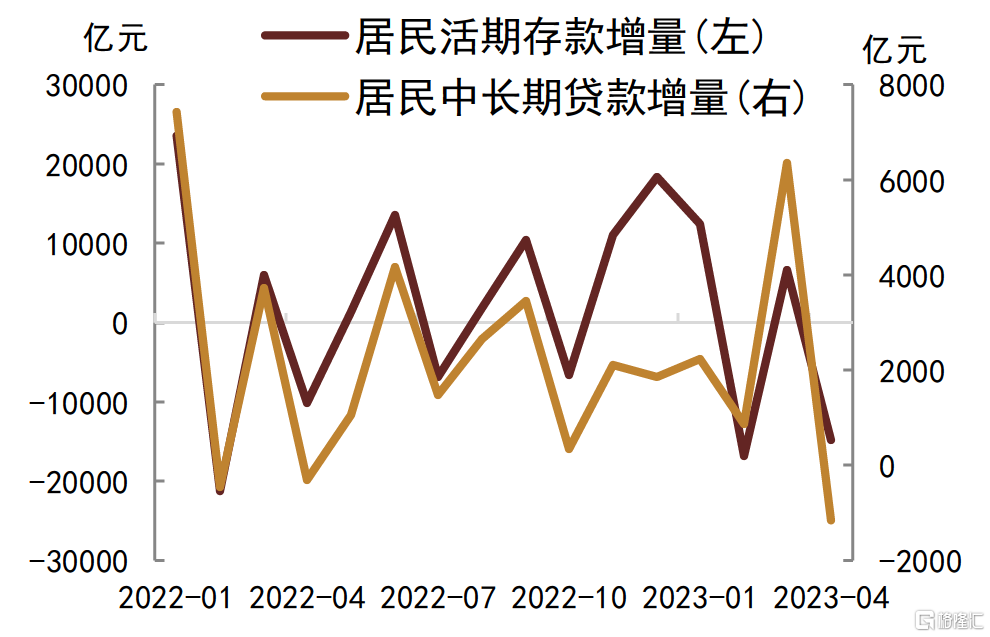

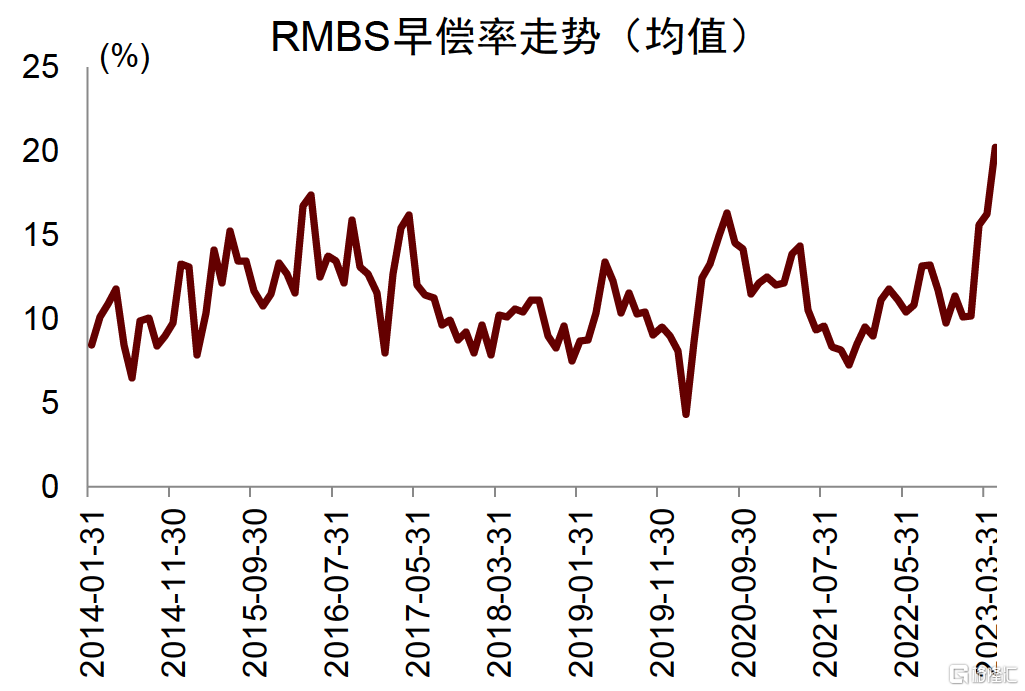

消費低於潛在增長水平與居民收入增速下行有關。根據統計局數據,去年無論是國企還是民企,居民工資收入增速都是近十幾年來最低的(圖13)。收入增速下降不僅影響去年,還會影響今年,因為不少企業今年發放去年獎金,去年企業盈利和景氣度下降會影響今年居民收入。從退休工資來看,今年社保發放的養老金升幅也在放緩(圖14)。疊加目前年輕人失業率較高,總體來看,對消費意願和能力都會造成一定的抑制。同時,我們看到居民消費意願下降的情況下,儲蓄意願較強,以及在存量房貸利率維持高位,且明顯高於存款利率的情況下,不少居民甚至願意提前償還房貸。4月份居民存款的下滑以及居民房貸增量的下降(圖15),應該是居民提前償還房貸的結果。從我們觀察的RMBS的早償率來看,最近幾個月,早償率加速上升並創歷史新高(圖16),也顯示存量房貸的償還在加速。居民增加儲蓄,並提前還房貸,顯示居民的消費意願和投資意願下降。

圖表13:私營企業和非私營企業人均工資增速

資料來源:Wind,中金公司研究部;數據截至2022年

圖表14:社保發放的養老金升幅也在放緩

資料來源:Wind,中金公司研究部

圖表15:4月居民存款和居民房貸增量雙降

資料來源:Wind,中金公司研究部;注:數據截至2023年4月,取6個月移動平均

圖表16:RMBS早償率走勢

資料來源:Wind,中金公司研究部

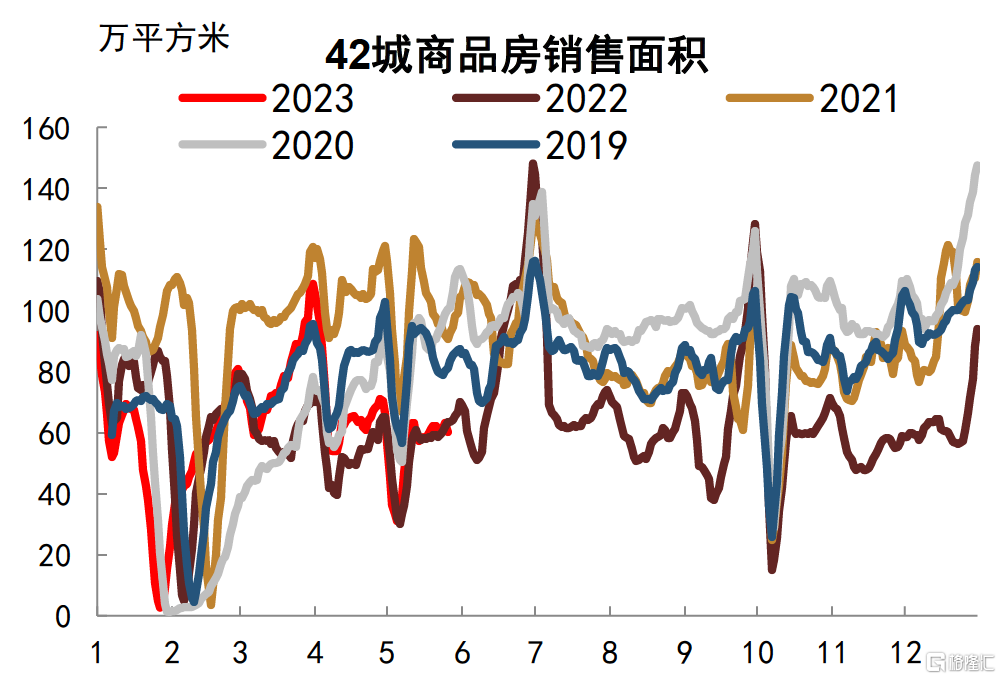

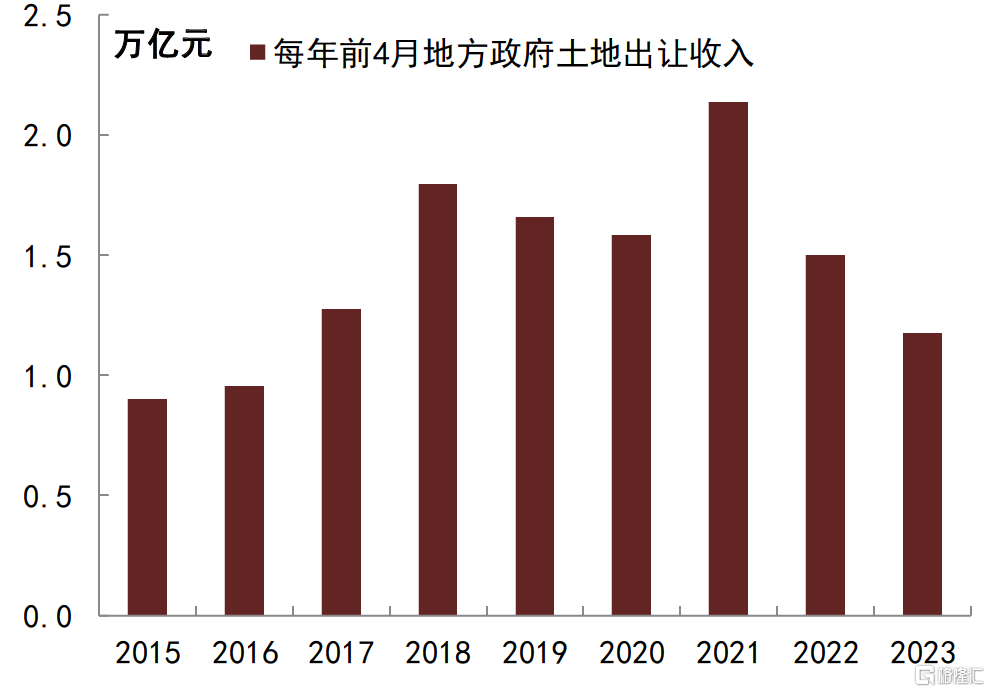

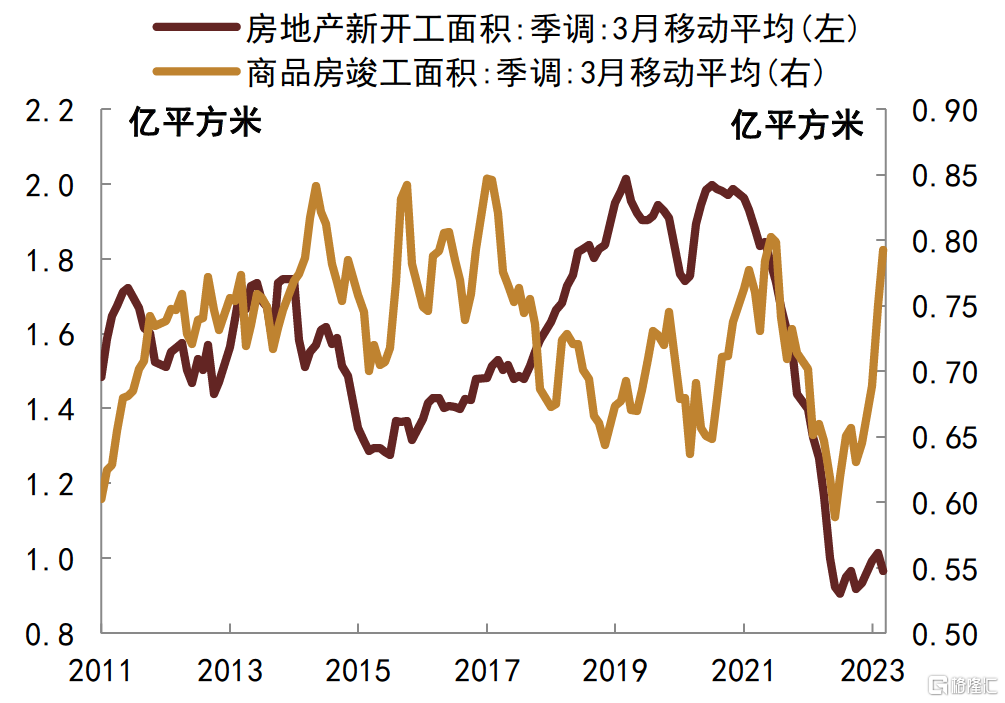

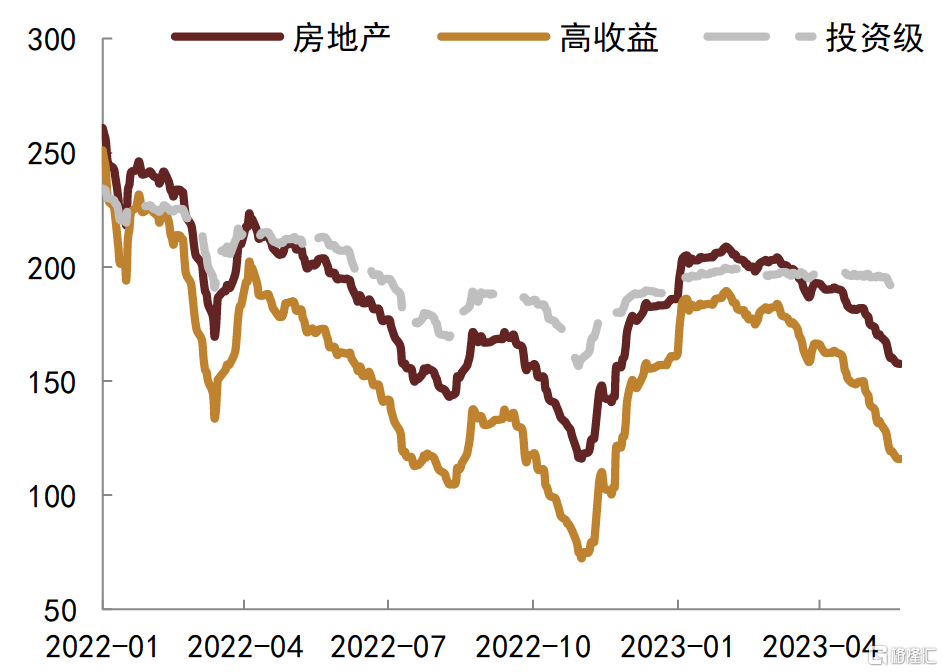

在居民收入和消費意願下降的情況下,近期房地產銷量再度走弱也就在情理之中。從一手房銷量來看,今年房地產市場在2-3月份有一輪小陽春行情,但4-5月份以來,銷量再度回落,目前大體持平於去年同期水平(圖17)。在地產銷量景氣度回落的情況下,開發商的拿地和投資信心也受到影響。今年以來,開發商的拿地動力減弱,前4個月土地出讓收入低於去年同期和前幾年同期(圖18)。而開發商今年的策略主要是加快竣工,但降低拿地和新開工(圖19),以回籠流動性為主。但隨着地產銷量邊際回落,開發商的資金回籠速度也會放緩,從而會繼續對存量債務的償還形成壓力。在這種情況下,離岸中資美元地產債的價格再度走低,目前離去年10月份低點不遠(圖20)。

圖表17:42城一手房銷量

資料來源:Wind,中金公司研究部

圖表18:前4個月土地出讓金下降

資料來源:Wind,中金公司研究部

圖表19:地產新開工和竣工對比

資料來源:Wind,中金公司研究部

圖表20:離岸地產美元債價格指數

資料來源:Wind,中金公司研究部

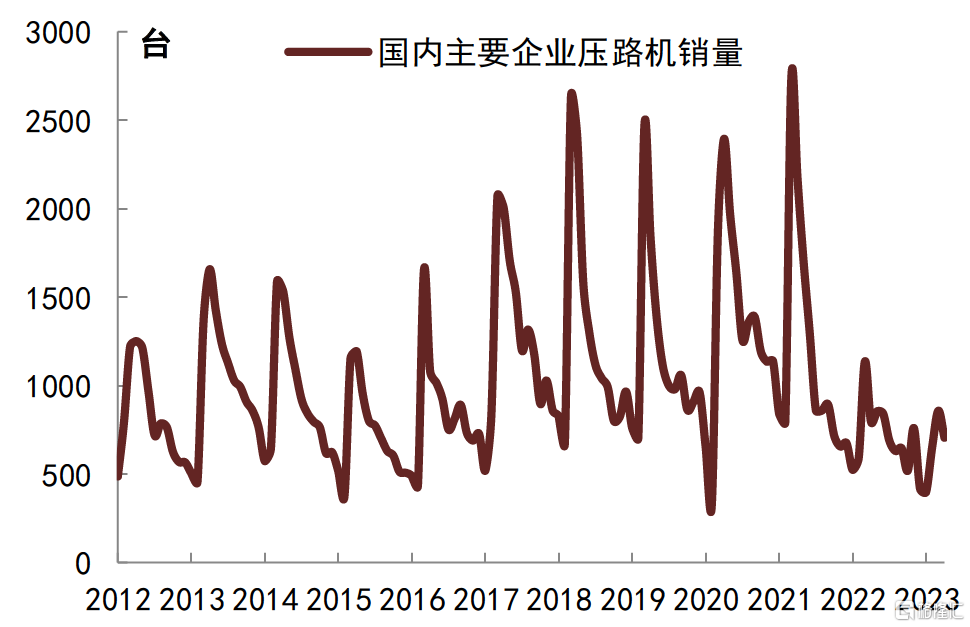

由於開發商拿地信心不足,土地出讓收入下滑,會一定程度影響到地方政府和城投平台的收入,從而對基建也構成一定的抑制。從數據來看,4月份基建投資項目數量已經有所走低(圖21)。從今年工程機械的銷量(比如挖掘機、壓路機等)來看(圖22),也可以看到今年基建的實物工作量不高。這意味着前面4個月較高的城投平台貸款和基建投資並未完全轉換為實際的商品採購。如果地產銷量難以明顯抬升,那麼後續土地出讓收入依然承壓,可能仍會一定程度上壓制基建投資和基建相關商品的需求。

圖表21:4月份基建投資項目數量

資料來源:Mysteel,中金公司研究部

圖表22:壓路機國內銷量

資料來源:Wind,中金公司研究部(數據截至2023年4月)

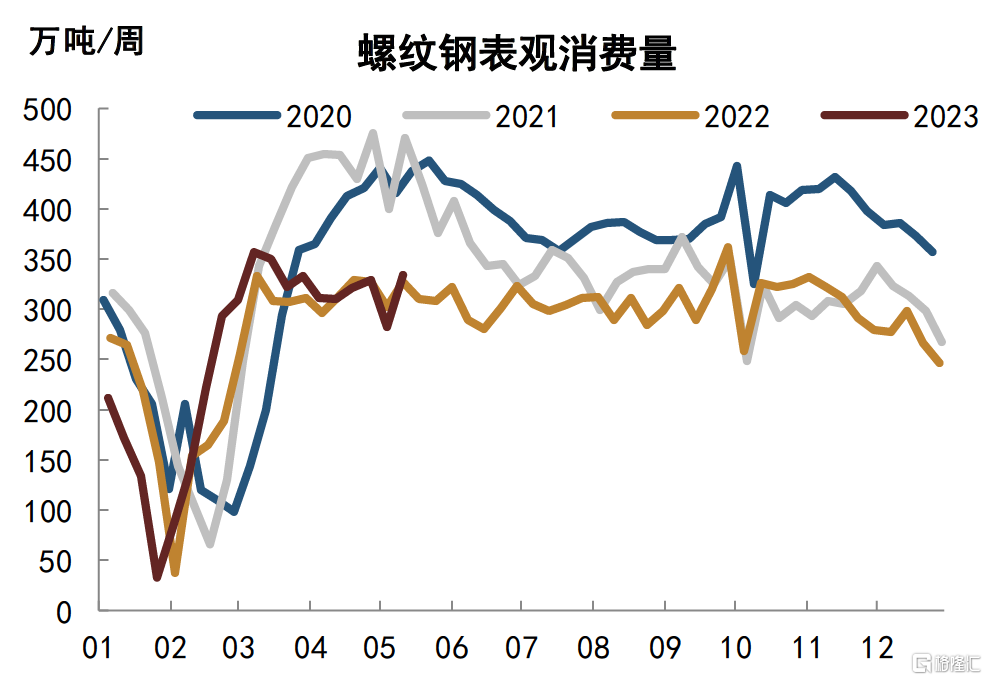

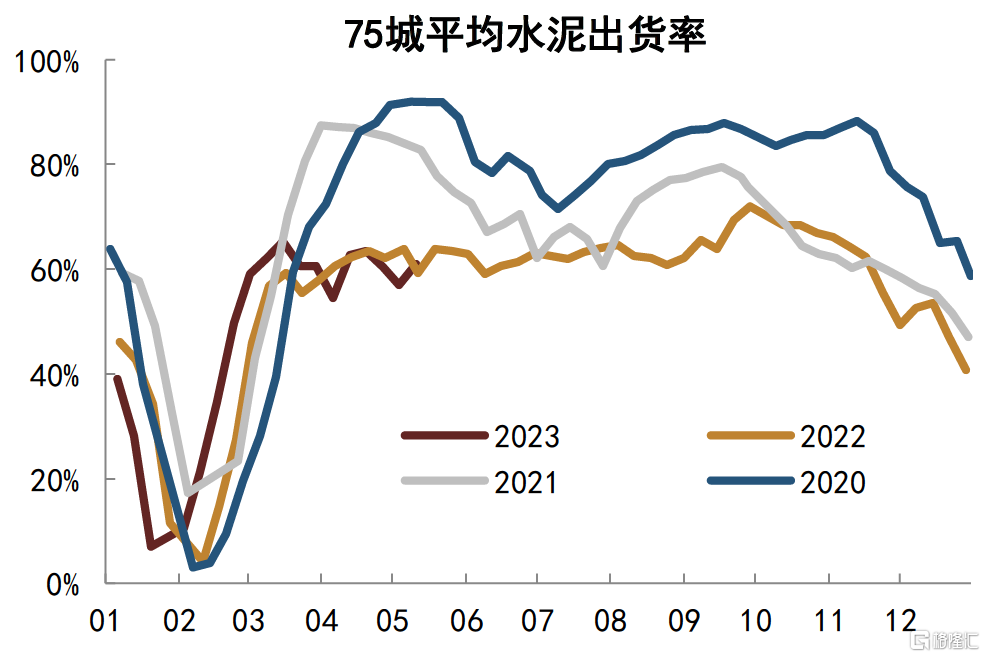

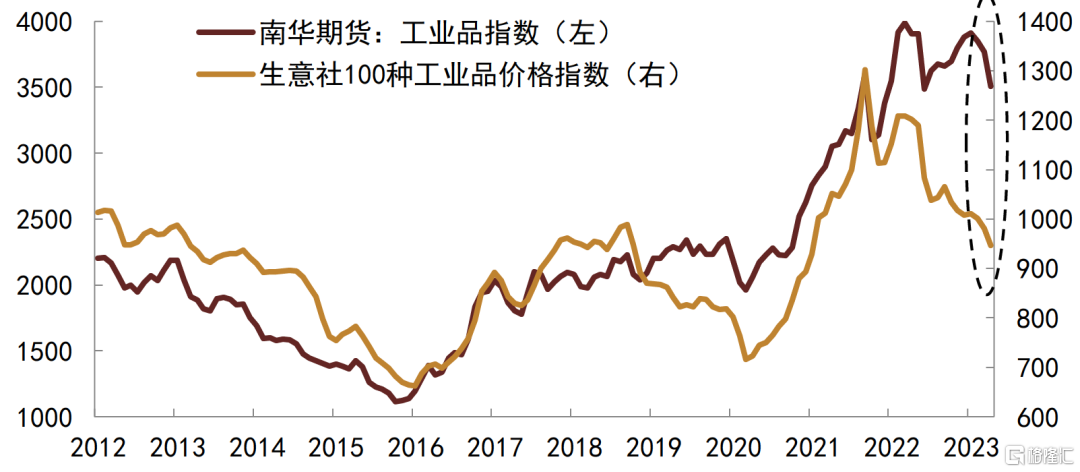

正因為今年地產投資偏弱,而基建也在邊際走弱,導致4月份以來,工業品的需求偏低,從而持續壓低工業品價格。比如螺紋鋼和水泥等地產和基建共用的工業品,其需求和出貨率到5月份已經低於去年同期(圖23,圖24)。工業品總體出現了一定的產能過剩,意味着只能通過跌價來倒逼產業降低產能。當前無論工業品期貨還是現貨價格的下跌速度都已經接近甚至超過2015年產能過剩階段(圖25)。這意味着5月份的PMI可能也會出現相對明顯的下滑。

圖表23:螺紋鋼表觀需求

資料來源:Wind,中金公司研究部

注:橫軸數字代表月份,右同

圖表24:水泥出貨率

資料來源:Wind,中金公司研究部

圖表25:華南工業品期貨價格指數和生意社100種工業品價格

資料來源:Wind,中金公司研究部

注:數據截止2023年5月26日

從上述的分析來看,目前居民端收入的下降,通過商品消費和地產消費的減弱傳導到企業端,而開發商拿地下降以及傳統制造業企業盈利下降和繳税減少,也會傳導到地方政府和城投平台的收入下降,從而壓制基建和政府開支。而商品價格下跌和工業生產放緩是這個傳導路徑中的一個過程體現。從宏觀視角來看,這個傳導過程會降低貨幣流通速度,比如導致居民和企業更願意儲蓄,而不是消費和投資。從存款的角度來看,整體存款增速目前依然偏高,尤其是定期存款增速較高。由於去年存款利率下降比較緩慢,導致在通脹走低的情況下,存款的實際利率逐步升高,從而會抑制貨幣流通速度(圖26)。

目前存款利率的問題,一方面是下行滯後和緩慢,另一方面是存款曲線過於陡峭,從活期存款到3年期存款,其利率跳升幅度較大,曲線遠陡峭過債券利率曲線和貸款利率曲線(圖27)。當存款利率曲線較為陡峭,會導致居民和企業傾向於去存期限較長的存款,從而抬高銀行的存款成本,並導致存款資金活性過低。在刺激經濟的邏輯上,鑑於存款名義利率和實際利率都偏高,是存在引導向下的空間的。

圖表26:存款實際利率和貨幣流通速度

資料來源:Wind,中金公司研究部

注:數據截止2022年末

圖表27:存款利率曲線和債券利率曲線

資料來源:Wind,中金公司研究部

注:圖中四條定期存款利率曲線分別為過往四次存款自律機制引導銀行下調存款利率前的情況,四次調整分別發生在2021年6月、2022年4月、2022年9月和2023年4月

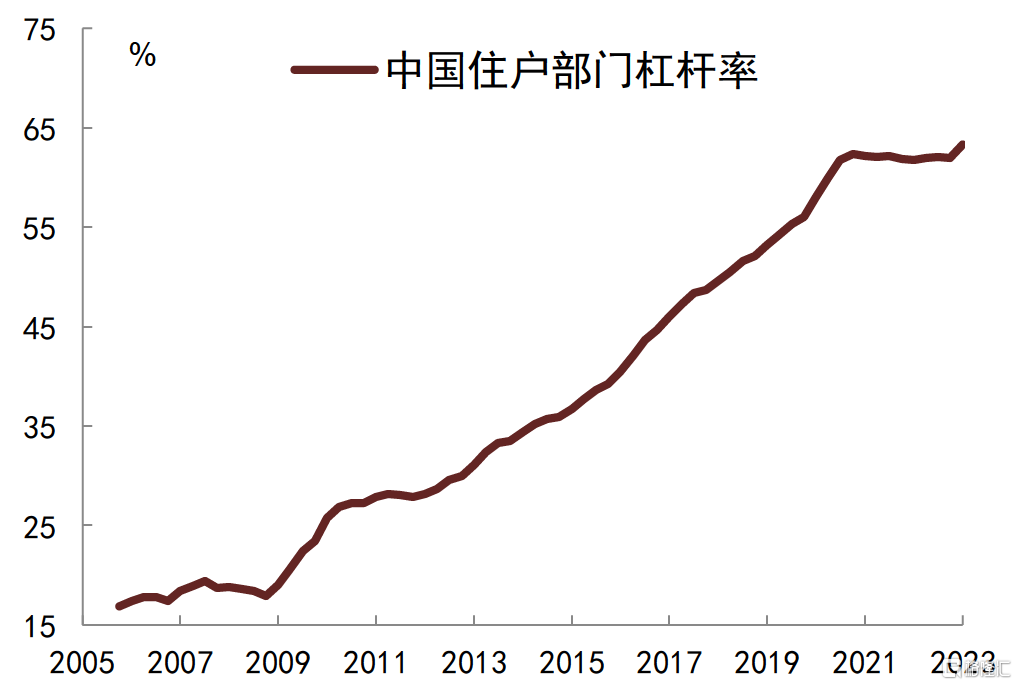

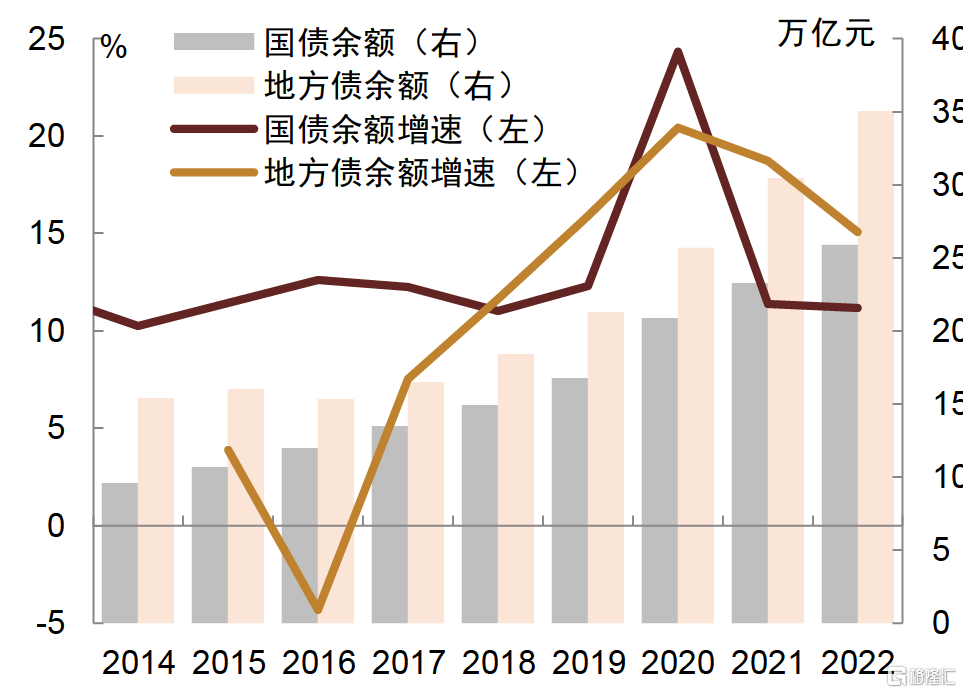

從經濟的問題和刺激的思路來看,現在經濟疲弱的核心問題在於居民部門收入下降,而居民部門自身槓桿率又已經偏高(圖28),無法再大幅提升槓桿,這會導致居民部門的消費能力和消費意願下降。而傳統刺激經濟的思路是放鬆地產和刺激基建,但如果無法從源頭上解決居民收入和居民的槓桿問題,那麼地產很難刺激起來,而基建投資是依賴於賣地來回籠資金的,也決定基建很難持續。即使基建持續,也無法反哺到居民收入端。所以,打破這個負反饋的過程,需要政府槓桿提升來向居民部門注入收入,與近年來歐美政府實施的措施類似。不過在中國,考慮到國債和地方債的債務餘額也快速上升(圖29),即使中央政府仍有一定的加槓桿空間,但一般情況下不願意輕易使用。所以,在看不到增量槓桿和增量流入性注入經濟的情況下,只能是通過刺激存量貨幣流通的方式來推動經濟流量。這也是為何相對而言,降低存款利率可能是政策阻力最小且可能有一定效果的原因。因為降低存款利率,可以倒逼存量存款重新流轉起來,流入實體經濟消費或者投資,退一步而言,即使沒有流入實體經濟進行消費和投資,存款也會流向其他金融投資,比如進一步流向理財、基金、股票等領域,會一定程度上推高金融資產價格,從而帶來一定的財富效應。所以,存款利率下降是目前相對合理且操作可能性較高的政策。尤其是存款利率曲線需要平坦式下行,要更大幅度壓低3-5年期存款利率,使得長期限存款的性價比降低,從而倒逼資金流向其他金融投資和流向消費。如果要實現這樣的效果,我們認為從刺激的邏輯來看,後續3年期存款利率會出現較大幅度的補降(邏輯是要使得長期限存款相對於貨幣市場基金的吸引力明顯下降),從而來倒逼這些長期限存款減少,推動資金活性提高。即便是把3年期存款利率降至2.5%,那麼離目前水平也至少是有30-40bp降幅。鑑於銀行邊際上新增的存款以3年期居多,如果3年期存款利率降幅較大,其實銀行邊際加權的存款成本下降的幅度也是不低的。這種情況下,存款的邊際成本應該會一定程度上低於去年。

圖表28:居民部門槓桿率

資料來源:Wind,中金公司研究部

注:數據截止2023年一季度

圖表29:國債和地方債餘額增速

資料來源:Wind,中金公司研究部

對於債券定價而言,尤其是利率債,其主要買家是銀行,如果貸款利率已經創新低,而存款利率未來補降後能低於去年的話,那麼銀行主要的資產和主要的負債的利率都低於去年,是可以接受債券利率低於去年的。所以邏輯上,債券利率跌破去年10月份低點並非不可能,而是隨着存款利率的補降,比較有可能發生的。考慮到5月份去年經濟存在低基數,5月份數據雖然環比繼續放緩,但同比依然不弱,可能要等到6-7月份各項經濟數據同比走弱的情況下,才會發生政策刺激力度加碼。一旦存款曲線變平,那麼貸款曲線和債券曲線可能也會相應變平。因此如果10年期國債收益率跌破2.6%的話,30年國債收益率是大概率跌破3%的。一旦這些助力位跌破後,債券收益率的下行會更加順暢。因此,我們認為目前債券收益率應該還沒有到底,空間仍不低,仍可以繼續買入。而如果要考慮賣出獲利,至少也應該是3季度末到四季度初的時候,要等存款利率有較為明顯的下降以及配合其他刺激政策加碼之後,債券收益率才有可能見到今年年內的底部。

風險

政策超預期轉向收緊。

注:本文摘自中金公司2023年5月27日已經發布的《債券利率是否會創去年新低?》,分析師:陳健恒 分析員,SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220

耿安琪 聯繫人,SAC執業證書編號:S0080121070209

張昕煜 聯繫人,SAC執業證書編號:S0080121120116

薛豐昀 聯繫人,SAC執業證書編號:S0080122090046

祁亦瑋 聯繫人,SAC執業證書編號:S0080122080199