本文來自格隆匯專欄:吳曉波 作者:巴九靈

這時不要用貨幣工具或用槓桿來刺激市場,反而把問題搞得更復雜,讓大家更找不着北了。

最近,關於“中國即將進入降息通道”的聲音此起彼伏。

降息通道的打開,意味着經濟政策的大轉向。

綜合了市面上“認為需要降息”的理由,大抵圍繞這幾個展開:

1

銀行紛紛降低存款利率

自4月以來,至少有超過20家中小銀行(含農村信用合作聯社)下調人民幣存款利率,調降幅度不一。

昨天起,多家銀行調整兩類存款利率,四大國有銀行協定存款和通知存款自律上限下調幅度30BP,其它金融機構降幅為50BP。

銀行降低存款利率,意圖很明顯,就是讓老百姓掏錢包去消費,讓企業掏錢去投資。

可事實上呢,老百姓並不買賬。在社交媒體上,一些網友曬出自己手捧幾十萬,跨城跨省儲蓄的經歷,只為了省下那百分之零點幾的利率差額。

也因此有網友調侃其為“存款特種兵”。

玩笑歸玩笑,但這也反映出當下不少老百姓的現狀:兩耳不聞消費事,一心只想着存錢。

2

4月的社融和信貸數據均大大低於預期

4月,社會融資規模增量為1.22萬億元,比市場預期少0.78萬億元,降幅39%。

4月,新增人民幣貸款7188億元,不到3月的1/5,僅略高於分析師預期的一半,出現斷崖式跳水。

其中,4月住户貸款減少2411億元。居民購房貸款仍在下降,與4月的房地產市場走勢温和。

社融總額和新增貸款數據不及預期,這意味着疫情後的第一波復甦或許正在慢慢消退,由此需要市場降息來打一波新的強心劑。

3

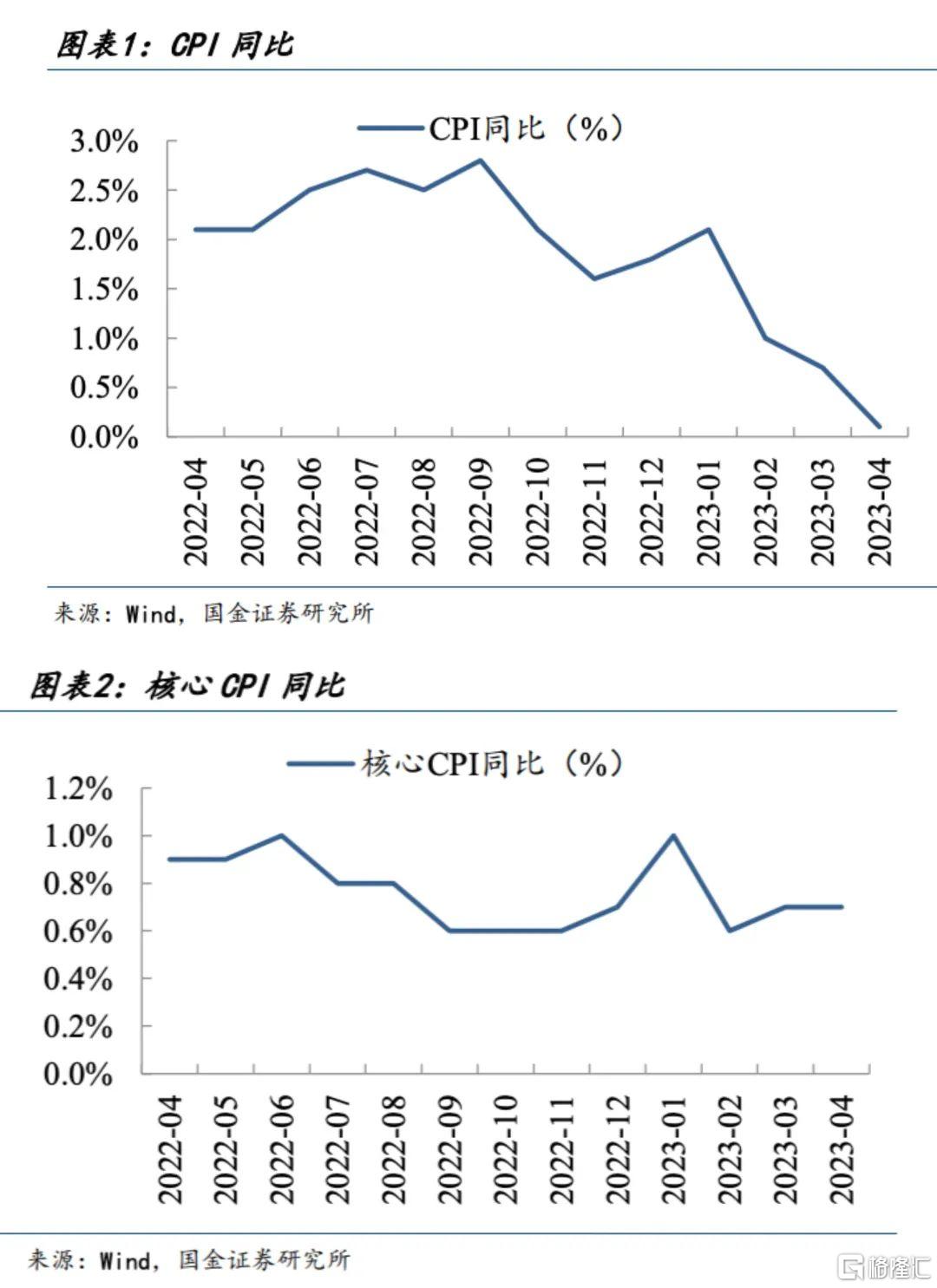

CPI和PPI數據不容樂觀

4月,CPI同比上升0.1%,環比下降0.1%,這也是CPI連續三個月環比下降。

與此同時,4月,PPI環比下降0.5%,同比下降3.6%。

依據諾貝爾經濟學獎得主薩繆爾的定義,“價格和成本正在普遍下降”即是通貨緊縮。

因此,市場上有專家分析,隨着通縮的可能性增大,降息的信號也越來越強烈了。

不過,昨天的一則消息,讓市場關於降息的預期落了空。

即央行宣佈,被視為中期政策利率的MLF利率連續第9個月保持不變。

小巴這邊諮詢了幾位大頭後,發現他們給出的觀點出奇一致:現在中國還不能打開“降息通道”。

一起先來看看他們的觀點吧。

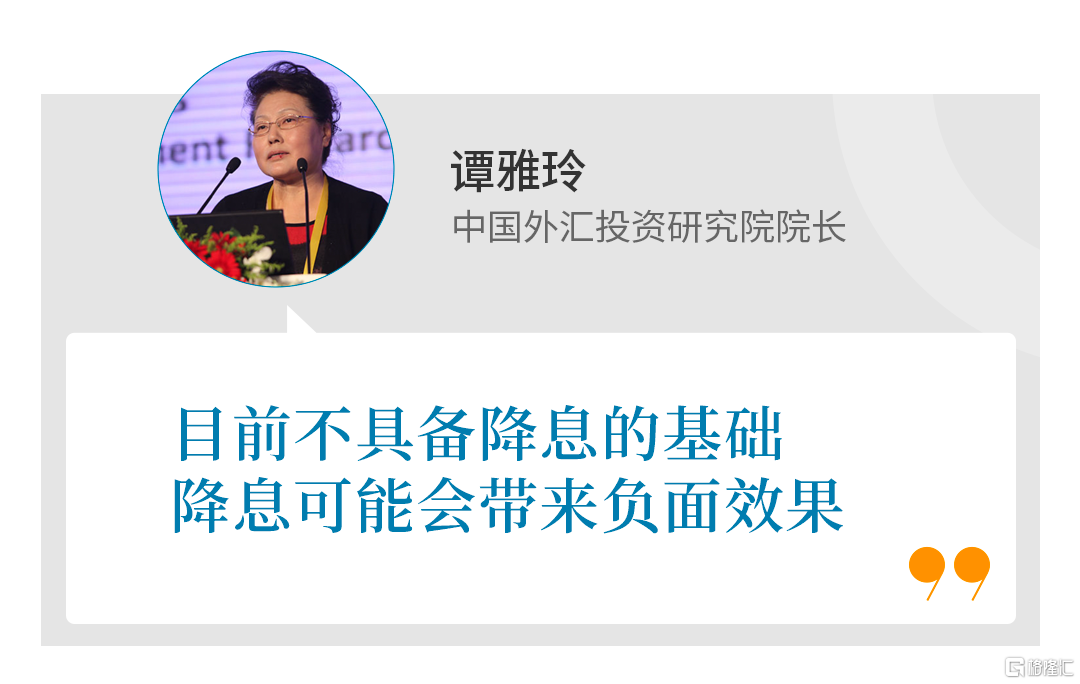

我不太贊成降息的操作,如果當前降息,不僅無法達到政策本身預期的效果,反而可能會對政策未來的調整帶來更大麻煩。

1.跟國際環境比較,我們當前已經跟美元的基準利率出現了比較明顯的反差性,這時我們降息,對自身的被動性和制衡性會越來越大。

當前美元和人民幣的存款利率倒掛嚴重,這時降息,會使得海外對人民幣的投機性更強,如此一來對我們主動控制人民幣匯率更不利。

2.國內的基本面還未恢復到正常的狀態。

包括社融、貸款、貨幣供應量等方面,相比較規模還是偏大,這時沒有結果,卻用降息來應對,恐怕會增加問題的矛盾性,反而對可控性和調整性帶來不利影響。因為真實性如果失控,再用什麼工具都沒有用了。

所以,不要過於草率地決定降息舉措。

3.跟通脹數據有關。

雖然通脹數據已經臨近0的邊緣了,但這一波的通脹問題跟供給比較充分有關,在需求方面是跟結構、季節以及週期有關,兩者之間是不對等的。

這時,如果只是簡單看通脹指標比較低迷,就採取降息舉措,可能不僅解決不了問題,反而真的會激化通縮的風險。

如果是通縮,處理起來會比通脹更難。因此,這時也不宜簡單看通脹指標,就決定降息的決策。

4.最後一點特別重要,那就是信心。

降息本身是打壓信心的,加息本身是增強信心的。

當前整個市場處在不穩定的狀態,經濟增長、消費正常、企業經營等方面都是不確定的狀態,這時不要用貨幣工具或用槓桿來刺激市場,不但解決不了問題,反而有可能把問題搞得更復雜,更混亂,甚至激化矛盾,從而讓大家找不着北了。

所以我不主張馬上就用降息的手段。

海外的節奏跟國內不一樣,我們還處在被動狀態,國內的風險壓力比海外的風險壓力要大得多。

國內經濟的結構問題、週期問題以及前期政策的投放問題,都沒有見效。這時想要草率地用降息的方法來激活市場,是不太可能的。

此外,目前並沒有看到降息的跡象,除了通脹指標,關於這個數據,央行也明確表示這既不是通脹也不是通縮,所以為什麼要降息呢?

我個人判斷最近降息的概率比較低。

▶▷第一,目前整個經濟數據的下滑跟貨幣政策沒有關係。

在一季度貨幣政策特別給力的情況下,經濟數據出現下滑,這顯然跟貨幣政策沒有關係。

▶▷第二,中國經濟受近幾年疫情的影響波動很大,這種波動引發數據紊亂。

紊亂表現在,有些數據去年基數較高,今年就顯得比較低,有些數據去年的基數比較低,現在顯得比較高。

因此我們看數據不能僅看一個月,中國經濟究竟怎麼樣,還得繼續往後看。

▶▷第三,目前中國經濟真正的問題比較清晰,那就是消費未復甦、生產不足。

過去中國經濟下行,都會選擇大宗消費來拉動經濟,比如房地產、汽車等,但今年消費未能復甦,重要原因是房地產行業還未復甦,因此整體消費較低。

生產不足的主要原因還是在預期。現在的主要問題是,宏觀政策層面如何真正逆轉大家的預期,包括老百姓和企業的預期,預期一旦起來之後,生產不足的問題是可以解決的。

因此,我認為消費未復甦和生產不足的問題都跟貨幣政策本身沒有關係。

中國經濟的走勢還得繼續往後看,如果這時貿然降息,會給大家透露一個不好的信號。老百姓會認為“降息了説明經濟形勢不太好”,因此降息不僅無法逆轉預期,反而會給大家帶來不好的預期。

我認為最起碼從上半年來講,降息的概率非常低。

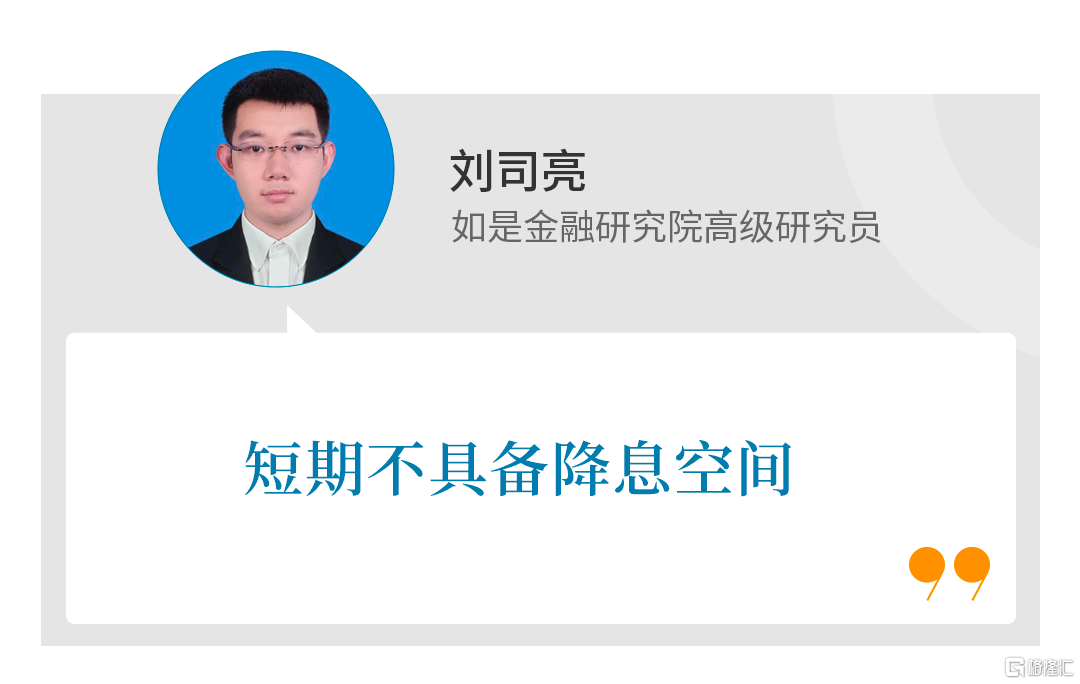

目前來看,短期不具備降息空間。

首先,目前銀行間流動性較為充裕,近半月以來DR007平均利率為1.8%,AAA級同業存單平均利率為2.52%,這其中有季節性因素,但整體偏寬鬆。

其次,通知存款、協定存款利率下調更多是配合9月以來的存款利率下調,降低銀行負債成本,再加上兩者在銀行存款佔比較低,影響並不大,更不會影響到降息。

再次,目前部分銀行淨息差已經低於1.8%的警戒線,如果LPR下調會進一步壓縮這些銀行的淨息差,更不具備降息空間。

最後,近期部分經濟數據的下滑並非是貨幣政策所能解決,我們看到一季度的金融數據非常亮眼,四月信貸數據的下滑有季節性因素在,但整體投放力度仍在,不必過分解讀,在這樣的信貸投放力度下,需求仍未恢復就不是簡單的降息刺激可以解決的。

目前,一些數據顯示出中國經濟主要面臨內需不足的問題。

▶▷一是當下居民消費更多偏向於文娛、旅遊和出行,這些行業恢復情況較好,但大宗消費遲遲不能恢復,房地產市場在經歷一季度小陽春後,新房銷售4月回落,二手房市場掛牌量大幅上升,但成交量卻呈現下降態勢。

▶▷二是物價數據持續回落,出口數據近兩月較為亮眼,但進口數據卻在持續下滑,主要進口品類的數量也在降低,一季度工業企業利潤累計同比大幅下降,製造業PMI連續三月下滑已經跌破榮枯線,這些都反映經濟恢復基礎並不牢固。

▶▷三是天量信貸更多流入企業端,居民信貸改善並不明顯,4月居民存款減少可能更多是用於提前還房貸,啟動內循環要加速落實相關政策,尤其是改善居民收入在一次分配中比重,嚴防未來出現資產負債表式衰退。

雖然以上數據有些令人擔憂,但總體上短期內不具備降息空間。