作者:萬連山

來源:格隆

1848年,美國加州發現金礦,無數淘金客蜂擁而至。

短短4年,跟風來此的人就多達30萬,當地客棧、餐廳、酒吧、妓院、賭場,價格水漲船高。

絕大多數人就算憑運氣得到了金子,也都把錢散在了這些地方。

真的賺到錢,攢到錢的,沒有一個是淘金者,反倒是那些給淘金者提供服務的人。

有一位叫布蘭南的商人,他沒有自己去挖金子,而是大量囤積鋤頭、錘子、篩網,每天向礦工們出售,單日利潤高達5000美元。

靠着倒騰裝備,他成爲加州第一位百萬富翁。

百年後,相似的故事又在重演。

ChatGPT引領的AI革命,是當下最火的“金礦”,微軟最先淘到金塊,各大巨頭聞風而後動,小廠也不甘落伍。

大家都想去淘塊金子。

其中,能有幾個淘到黃金還不好說。但能確定的是,不管別的企業賺不賺錢,英偉達肯定賺的盆滿鉢滿。

它是目前唯一一個在AI這個金礦邊上,賣鏟子的角色。

如同70年代OPEC一限產,全球工業都得熄火。

現在,只要英偉達一斷供芯片,全球至少有一半科技公司都要地震。

黃仁勳和他的算力帝國,已經扼住了這個科技時代的命脈。

1

AI背後的新帝國

自古時勢造英雄,風口出巨頭。

2018年初,《財富》雜誌舉辦的活動中,有人問黃仁勳:你何時知道英偉達公司將會改變世界的?

答:1993年2月17日,我成立公司的日子。不改變世界,我創個什麼業?

可能有吹牛的成份,但歷史本就是由勝者書寫。

從一開始,英偉達就是靠開發遊戲顯卡起家的。而顯卡的升級,依賴的是算力提高。

電子遊戲帶來了針對算力的需求,而這些算力又用在了更多地方。

迄今爲止,幾乎所有AI里程碑,都發生在英偉達的硬件上。

2010年,計算機科學家吳恩達在谷歌X實驗室,意圖構建一個可以自行學習的神經網絡。

這個模型在YouTube上觀看了1000萬個視頻,並學會了如何認出人臉、身體和貓。但想要準確做到這一點,預計需要1.6萬塊CPU提供算力。

就算是家大業大的谷歌,也不能輕鬆批下這麼大的預算。

英偉達首席科學比爾·戴利,是吳的好友。聽聞此事大笑兩聲,直道這有何難:“我只需要幾塊GPU就可以做到同樣的事情。”

他解釋道,CPU注重的是邏輯運算能力,它可以完成極其複雜的工作,但缺點是每次處理的工作量有限。GPU沒有那麼強的邏輯能力,但可以同時進行大量簡單計算。

戴利找到剛入職英偉達的研究員布萊恩· 卡坦扎羅,很快就找到了解決方案:並聯12塊GPU成功驅動了吳恩達的神經網絡模型,並聯48塊GPU就能得到預計要用1.6萬塊CPU纔有的理想效果。

兩年後,Alex團隊在兩塊GeForce GTX 580上,使用1400萬張圖像成功訓練了AlexNet,首次證明GPU可以用於訓練人工智能。

AI技術飛躍的奇點,自此開始。

2016年8月,黃仁勳把全球第一臺AI超級計算機DGX-1捐給了成立不到一年的OpenAI。

這臺 DGX-1 ,能把 OpenAI 一年的訓練時間,壓縮到短短一個月。

老黃在機器上寫下一句話:

致 Elon 和 OpenAI 團隊!爲了計算和人類的未來,我捐出世界上第一臺 DGX-1!

數年過去,ChatGPT面世,被稱爲AI技術革命的開始。

據報道,OpenAI 用了10000個GPU來訓練 ChatGPT,這些硬件可能會在 12 個月內爲英偉達帶來30-110億美元的銷售額。

這是非常恐怖的收益。

同時,隨着越來越多的企業開始使用AI來理解收集的海量數據,各國政府也在向深度學習研究領域投入資金以保持領先地位。AI已成爲“下一個超級大國”競爭的焦點領域。

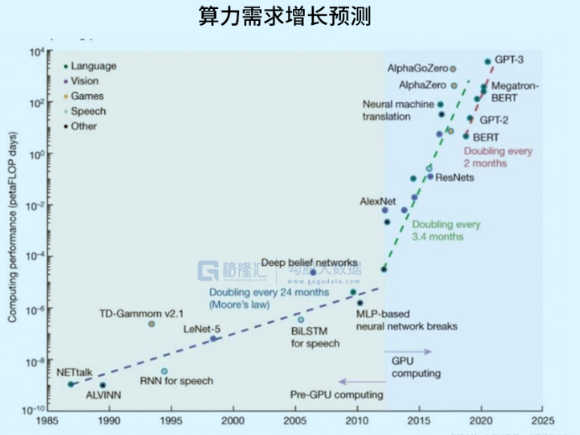

但因爲技術越發成熟,AI參數規模、數據量這些軟件指標也會疊加上來,誕生AI時代的新「摩爾定律」。

按照現在的趨勢,根據預測,AI所需算力每100天將翻一倍。

算力就像曾經的石油,成爲新時代進程最稀缺的資源。

而早從2015年開始,英偉達的GPU在超算中心的市場份額一路上漲,這幾年穩居 90% 左右。

這也就無怪乎,爲什麼在人工智能產業浪潮中,英偉達被視爲全球科技行業最大的贏家。

畢竟,在這場淘汰賽中,不論誰勝誰負,都繞不開基礎的算力和硬件。

它就像曾經賣鏟子的那個商人,甚至猶有過之,扼住了所有下遊的咽喉。

但沒人樂意被卡脖子。

就像全世界的遊戲玩家,基本都用着N卡,還是對英偉達罵聲一片。

用N卡,是因爲它在筆記本上無可替代。罵他,是因爲太貴了。

AMD的顯卡,看着跑分高,但在實際遊戲中的表現就不盡人意;英特爾的ARC獨立顯卡,性能連英偉達的RTX入門級顯卡的性能都夠不到。

有什麼辦法?爲了體驗,只能選N卡。

再貴也得捏着鼻子,當冤大頭。

2

有人揭竿而起

過去,英偉達在顯卡領域爲所欲爲。現在,在算力方面,依然能如此。

隨着算力軍備競賽開啓,市場對AI芯片需求大增。如馬斯克此前表示,爲他剛剛創立的人工智能公司採購了數千個GPU,這些暴增的需求導致英偉達AI芯片供應持續短缺。

供不應求,價格自然暴漲。

據國內渠道商透露,之前拿貨週期大約爲一個月左右,現在基本都得三個月,甚至更長。

“一臺通用計算服務器的成本大約在5萬塊錢左右,現在符合美國技術出口規範的A800一塊價格已經漲到10萬塊錢,對於投入算力基礎設施的公司來說,整個採購成本都在增加。”

即便是PC時代的賣鏟人微軟,也只能作爲英偉達最大的礦工。

據估計,OpenAI將需要超過3萬個A100GPU用於ChatGPT的商業化。而此前,微軟稱已經用了1萬個A100來訓練ChatGPT。

研究公司SemiAnalysis表示,ChatGPT的運營成本大概是每天70萬美元,大概每次查詢0.36美分。而這些成本的主要來源,就是服務器,實在是太貴了。

而早在幾年前,微軟就招攬了英特爾前高管Rani Borkar組建Athena項目,目前已經擁有近1000名員工。

不過製造一個好的AI芯片,至少需要數年的時間,而英偉達目前已經取得了巨大的領先優勢。

所以,最近市場傳出微軟與AMD合作開發新款AI芯片,加快推出相關產品,爲自身及市場提供英偉達GPU之外的另一種底層硬件選擇。

“如果 Athena 具有競爭力,與 Nvidia 的產品相比,它可以將每芯片的成本降低三分之一。”

其他所有有志於AI的大廠,都沒有閒着。

4月初,谷歌首次公佈了自家AI超算的細節——性能相較上代v3提升10倍,比A100強1.7倍。

此外,據說能和H100對打的芯片,也已經在研發了。

他們並非沒有勝出的機會。

前文已經說了,AI所需算力每100天將翻一倍。

也就是說,到2030年,AI所需算力是現在的3000萬倍。(2的25次方)

顯然,如果不在當前的軟硬件基礎上做出更多創新,人類目前的算力發展不可能達到如此恐怖的需求增長。

即便是英偉達,也不可能。

據報道,微軟等客戶對英偉達A100/H100芯片訂單需求追到了2024年,微軟爲了給必應聊天機器人與Office365留下足夠資源,內部已陷入AI服務器短缺,甚至必須對GPU採取“配額供給”機制。

顯然,英偉達雖然強大,但並沒有能力覆蓋整個市場。

這很像2021-2022年席捲全球的缺芯潮:成千上萬的AI初創公司、甚至是大型雲服務商,將如當年因缺少關鍵芯片而停產的車企,或因缺少GPU面臨相似困境。

極度焦慮之下,多家公司開始尋求其他品牌的替代品。

爲了攬客,英特爾已率先掀起了GPU價格戰。

什麼?價格戰?這不是國內廠商的拿手好戲嗎。

的確,雖然技術上尚有差距,但這確實是國產芯片的一個機會。

國內已有多家科技公司已經進入到AI芯片領域中來,如寒武紀、雲知聲、海光信息、景嘉微、壁仞科技、摩爾線程、地平線等。

隨着微軟開始加大與AMD的合作力度,共同推出專用AI芯片後,市場中其他公司也有可能將效仿,導致整個AI芯片市場的競爭加劇。

疊加全球供應鏈安全的考量,AI芯片市場從過去的英偉達一家獨大,或慢慢轉變爲羣雄割據。

但不是所有公司,都這麼有種的。

3

有人……

“算力不能保證我們在通用人工智能技術上領先,算力是可以買來的,創新的能力是買不來的。”

兩天前,國內某科技巨頭創始人,在一次內部分享中表示。

類似的話語,我們其實聽得不少。

有人說中國別的科技領域都在勃勃生機萬物競發,受限的只有芯片,所以問題不大。

這話說得令人噴飯。

芯片是幾乎所有產業的基礎,正如寫字用筆、踢球用腳,我們目力所及的所有大規模產業,包括AI、電動車、機器人、智能製造、新能源,哪一條跟高端芯片沒關係?

很多號稱“自由”的經濟學家,他們吃慣了過去二十年拿來主義的紅利,於是通過各種論證,試圖說明自主研發是一件ROI(回報率)極低的事情。

這種鼠目寸光的論調,真侮辱了經濟學家的稱號。

難有難的價值。

難的事情一旦能做成,帶來的收穫才更大。看看這些年的英偉達,怎麼從一個賣遊戲顯卡的小企業迅速成爲市值數千億美元,扼住全球科技發展命脈的超級巨頭的?

現在亡羊補牢,並不算晚。

從上至下,政策、產業、市場加強半導體基礎研究建設,完全可以做到拉近與世界先進水平的差距。

我們跟美國人荷蘭人同在一個地球,共享同一套物理規律,只要不迴避問題,從第一性原理出發,謎題總是會被解開的。

難道誰比誰笨不成?

黑暗森林里,每個存在都是獵人,永遠別去奢望靠外力保住獵物。

從來沒有共贏,只有贏者通吃。