市場資訊隔夜美股全覆盤(5.12)| 美國4月PPI意外創兩年多最低同比增速,財報和地區銀行擔憂打擊美股,三大股指持續震盪,中概普遍走高;京東升逾7%,Q1營收同比增長1.4%,超出市場預期;迪士尼大跌9%,流媒體虧損大幅收窄但訂户數遜於預期

市場資訊隔夜美股全覆盤(5.12)| 美國4月PPI意外創兩年多最低同比增速,財報和地區銀行擔憂打擊美股,三大股指持續震盪,中概普遍走高;京東升逾7%,Q1營收同比增長1.4%,超出市場預期;迪士尼大跌9%,流媒體虧損大幅收窄但訂户數遜於預期01 大盤

昨夜美股三大股指持續震盪,中概普遍走高,納斯達克中國金龍指數高收3.82%。截至收盤,道指跌 0.66%,納指升 0.18%,連創八個月新高,標普跌 0.17%。美國十年國債收益率跌 1.626%,收報3.388%,相較兩年期國債收益率差-51個基點。恐慌指數VIX跌 1.02%,布倫特原油收跌 1.54%。現貨黃金從22年11月至今持續走高,昨日收跌 0.73%,報2015.02美元/盎司。美元指數從22年10月的高位持續回落,期間有所反彈,昨日收升 0.61%,報102.05。

英國央行加息25個基點,將利率上調至4.5%,符合市場預期,利率達2008年10月以來最高水平,自2021年12月以來已累計加息440個基點,大幅上調GDP預期並認為通脹下降速度將放緩。該行行長貝利表示,必須堅定不移地繼續加息。如果通脹持續存在,將需要更多緊縮措施。交易員預計英國央行利率將在9月份達到4.95%的峯值。歐洲央行管委埃爾南德斯德科斯稱:我們現在更接近於加息的最終階段。歐洲央行副行長金多斯表示:可能會進一步上調利率,取決於數據。

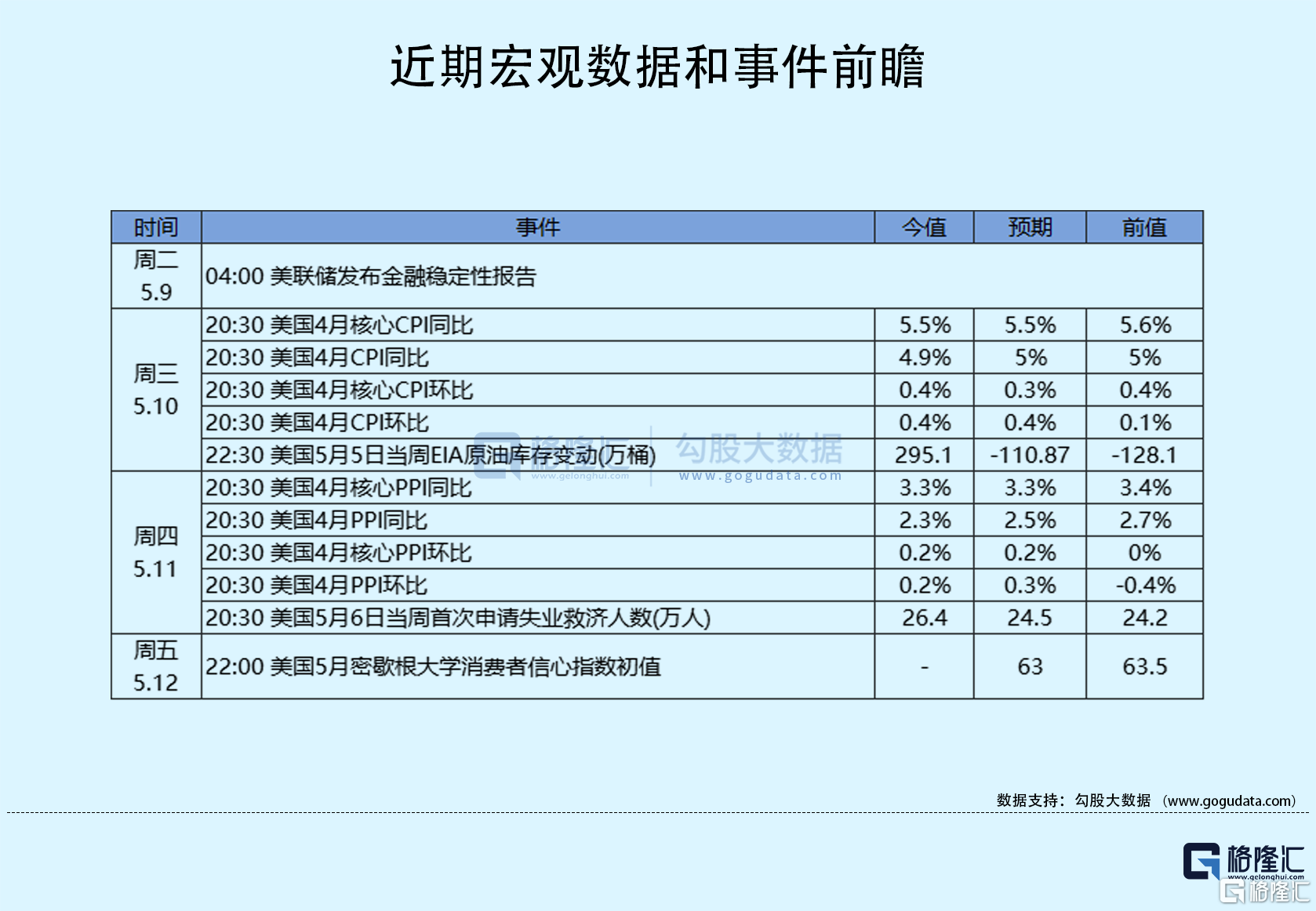

美國至5月6日當週初請失業金人數錄得26.4萬人,為2021年10月30日當週以來新高。美聯儲卡什卡利稱:通脹下降但頑固,可能不得不長期堅持加息,現在不是改變2%的通脹目標的時候;美聯儲2%通脹目標在不久的將來都不會改變,一旦我們將通脹降至2%,我們可以考慮改變目標。美聯儲利率互換增加對了7月開始降息的預測。拜登與麥卡錫的債務上限會議推遲至下週,工作人員將繼續接洽。美國參議院多數黨領袖舒默表示,談判正取得進展。據POLITICO:美國財長耶倫下週將在華盛頓會見華爾街大行CEO,其中包括摩根大通CEO戴蒙和花旗集團CEO弗雷澤。

據歐佩克月報:歐佩克4月石油產量下降19.1萬桶/日,至2860萬桶/日;預計中國2023年的石油需求將增加80萬桶/日;2023年全球石油需求增速預期維持在230萬桶/日不變。伊拉克石油部長稱,將於5月13日恢復經土耳其傑伊漢的石油出口。美國能源部長表示,將在6月底國會規定的SPR出售結束後,尋求補充石油戰儲。此次透露的時間節點較市場預期提前。當地時間11日,蘇丹衝突雙方在沙特西部城市吉達簽署協議,就部分原則性問題達成一致。世衞組織表示:猴痘疫情不再構成“國際關注的突發公共衞生事件”。

02 行業&個股

行業板塊方面,除通訊和日常消費分別收升1%和0.3%,標普其他9大板塊悉數收跌:金融、醫療、高科技、工業、半導體他和原料均收跌1%以內,公用事業、房地產和能源分別收跌1.02%、1.04%和1.2%。

概念板塊方面,航空ETF跌0.61%,旅行服務板塊跌0.77%,高端酒店萬豪跌0.65%,愛彼迎跌1.76%,挪威郵輪跌2.98%。太陽能板塊升0.61%。金融科技板塊方面,PayPal收升1.26%,巴菲特概念股NU平收0%。網絡安全板塊跌0.34%,SQ收跌0.38%。

中概股多數收升,KWEB升3.34%,當地時間5月10日至11日,中共中央政治局委員、中央外事工作委員會辦公室主任王毅同美國總統國家安全事務助理沙利文在奧地利維也納舉行會晤。台積電跌 1.73%,阿里升 5.96%,菜鳥集團自營優選倉配全面開放招商,最快半日達;阿里雲創始人王堅正式迴歸阿里雲。拼多多升 7.05%,京東升 7.21%,Q1營收同比增長1.4%至2430億元,超出市場預期;淨利潤為63億元,去年同期虧損29.9億元;徐雷將退任本公司CEO兼執行董事職務;京東CFO許冉將接替徐雷,出任京東CEO。據瞭解,許冉於2018年7月加入京東,任職財務副總裁,並於2020年1月晉升為高級副總裁,自2020年6月起擔任京東首席財務官。理想升 3.7%,蔚來升 3.94%,小鵬升 4.37%。華住升 2.9%,新東方升 0.25%,富途升 2.29%,瑞幸咖啡跌 4.53%,名創優品升 4.26%。

大型科技股多數收升。蘋果收升 0.11%,意大利競爭監管部門週四表示,已開始調查蘋果是否濫用了移動應用市場的主導地位。微軟收跌 0.7%,谷歌收升 4.11%,此前發佈AI語言模型PaLM 2與OpenAI旗下GPT-4等系統展開競爭。亞馬遜升 1.81%,英偉達跌 1.06%,Meta升 1.16%,特斯拉升 2.1%,松下電器5月10日在財報中表示,將推遲特斯拉4680電池的量產時間至2024年4月-9月,以改進該電池性能;馬斯克為X/Twitter找到了一位新CEO,她將在6周後開始履新,而馬斯克將轉任執行主席和首席技術官。

ATHM升6.55%,汽車之家Q1營收同比增長4%,淨利潤同比增長27%。HOOD升6.39%,Robinhood Q1營收同比增長47%,淨虧損同比擴大30%;淨利息收入同比增長278%。HMC升2.11%,本田汽車FY23營收16.9萬億日元,同比增長16%,市場預期17萬億日元;營業利潤8390億日元,市場預期8925億日元;公司計劃回購價值高達2000億日元的股票。

DIS跌8.73%,迪士尼FY23Q2營收同比增長13%,淨利潤同比增長170.43%;Disney+訂閲用户數1.578億,環比下降2%,低於市場預期的1.631億。BYND跌18.27%,Beyond Meat Q1營收同比下降15.7%,淨虧損收窄至5903.7萬美元;維持全年淨營收指引3.75-4.15億美元,同比下降1%-10%。美國聯邦存款保險公司表示:大型銀行面臨數十億美元的額外美國聯邦存款保險公司費用來彌補硅谷、簽名銀行倒閉造成的損失。PACW收跌22.7%,西太平洋合眾銀行此前表示,上週存款下降,並向美聯儲抵押更多資產以提高借貸能力;計劃在第二季度完成戰略資產出售,以改善流動性狀況。美聯儲提供給銀行的緊急貸款規模上升:截至5月10日當週,美聯儲提供的貼現窗口貸款規模從一週前的53.5億美元升至93.2億美元;新工具(BTFP)的融資貸款從一週前的758億美元升至831億美元。

03 每日焦點

1.王毅同美國總統國家安全事務助理沙利文舉行會晤

當地時間5月10日至11日,中共中央政治局委員、中央外事工作委員會辦公室主任王毅同美國總統國家安全事務助理沙利文在奧地利維也納舉行會晤。雙方就推動中美關係排除障礙、止跌企穩進行了坦誠、深入、實質性、建設性的討論。王毅就台灣問題全面闡述了中方嚴正立場。雙方還就亞太局勢、烏克蘭等共同關心的國際和地區問題交換了意見。雙方同意繼續用好這一戰略性溝通渠道。

2.美國主權信用違約保險成本升至2009年以來最高

5.11 美國主權信用違約保險成本週四升至2009年初以來的最高水平,這是投資者對債務上限僵局感到緊張的最新跡象。根據標普全球市場財智的數據,美國五年期主權信用違約互換(CDS)升至74個基點,為2009年3月以來最高。前一交易日收盤時為73個基點。美國一個月期國庫券收益率週四上升18個基點,報5.705%,反映出投資者對這一問題的擔憂。

3.歐盟首次擬因向俄出售設備制裁7家中企,商務部:不要開惡劣先河

5.11 針對“歐盟指控7家中國企業對俄羅斯出售可能用於支持戰爭的微電子等產品,並提議進行制裁”的相關提問,商務部新聞發言人束珏婷在11日的例行記者會上表態:希望歐方珍視中歐互信與合作大局,審慎行事,不要開啟惡劣先河。束珏婷表示,中俄雙方在相互尊重、互利共贏的基礎上開展正常經貿合作。中方主管部門已多次就烏克蘭問題闡明中方立場,中國不拱火澆油,更不會趁機漁利。我們堅決反對以中俄合作為由,對華搞沒有國際法依據、未經安理會授權的單邊制裁和長臂管轄。

4.台積電:2納米制程2025年量產,技術會領先全世界

5.11 據界面援引台媒報道,5月11日,台積電業務開發資深副總經理張曉強在一個論壇上表示,台積電3納米是全世界最領先的技術,2納米量產時也會領先全世界。台積電先進技術暨光罩工程副總經理張宗生指出,南科晶圓18廠將有3個廠區是3納米的生產基地,竹科的晶圓20廠去年開始建廠,預計2025年量產2納米,台中的2納米新廠預計2024年開始建廠。張宗生表示,美國亞利桑那州的晶圓21廠將建2座廠,第1廠預計2024年量產4納米,第2廠正建廠中。日本晶圓23廠預計2024年量產特殊製程。

5.鴻海電動汽車按進度進行,Model C四季度量產交車

5.11 據台灣《經濟日報》報道,5月11日,鴻海公佈2023年第一季度財報,以及新事業的進度。在電動車方面,按進度進行,Model C今年第四季度量產並逐步交車。至於北美工廠的自駕農用電動車,逐月增加產量,位在高雄電巴廠,則在今年開始建廠,預計2025年量產。

04 今日前瞻

今日重點關注的財經數據

(1)20:30 美國4月進口物價指數月率

(2)22:00 美國5月一年期通脹率預期

(3)22:00 美國5月密歇根大學消費者信心指數初值

(4)次日01:00 美國至5月12日當週石油鑽井總數

(5)待定 美國總統拜登和國會領袖再次討論債務上限

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm