格隆匯5月2日丨4月28日,貨櫃航運公司德翔海運有限公司(以下簡稱"德翔海運"或"公司")向香港聯交所提交主板上市申請,聯席保薦人包括摩根大通及招商證券國際。此前公司於2022年10月28日曾向港交所主板提交過上市申請。

招股書顯示,公司是一家專注於亞太地區且發展迅速並最具盈利能力的貨櫃航運公司之一。公司主要在亞太地區經營業務,根據德路里報吿,按航運量計,亞太地區是最大且增長最快的地區之一。截至2022年12月31日,公司擁有合共50艘船舶,包括31艘自有船舶及19艘租用船舶,總運力為109,947 TEU。按船隊規模計,公司截至2023年3月1日在全球貨櫃航運公司中排名第20。2020年至2022年,與三家專注於亞太地區的上市貨櫃航運公司相比,公司錄得最高平均淨利潤率及最高平均股本回報率。公司在過去九年的多個航運業週期中亦持續產生淨經營現金流入。

截至2022年12月31日,公司的貨櫃航運網絡覆蓋全球24個國家及地區、63個主要港口及42條航線服務。截至2022年12月31日,公司在亞太地區經營37條航線服務,覆蓋15個國家及地區。在亞太地區中,公司專注於提供由中國大灣區出發的頻繁服務,該地區開展業務已有二十年。例如:根據德路里報吿,於2023年2月,按大灣區至日本、菲律賓及大洋洲的每條航線的服務量計算,公司皆是提供頻繁服務的三大參與者之一。

此外,於2023年2月,按大灣區至日本及大洋洲各貿易航線的每週靠港次數計算,公司分別亦是提供廣泛港口覆蓋的三大參與者之一。公司認為,公司的頻繁服務為客户提供更大的靈活性,以管理其物流需求,並實現更快的存貨週轉能力。公司已在大灣區建立長期據點,認為這對公司在亞太地區的未來發展至關重要,並視為未來持續盈利增長的重大機遇。

公司自家獨立營運航運網絡,另亦通過與其他承運人訂立的安排(包括聯營航線服務、艙位互換及艙位租賃)營運。通過聯營航線服務,公司與其他承運人各自指定特定數量的船舶,共同為特定貿易航線提供航運服務;而通過艙位租賃及艙位互換,公司可支付費用使用另一承運人船隻上一定數量的艙位或與其交換艙位。

此外,近年來,公司亦通過推出數條長途服務擴展公司的網絡,包括在亞洲-澳洲╱新西蘭市場於2021年7月推出的獨立服務(其後於2022年3月更改為聯營航線服務)及於2022年1月推出的另一條獨立服務。公司認為該等服務補充公司的核心服務,使公司能夠為客户提供更多元化的服務,併為業務擴展提供巨大機遇。截至2022年12月31日,公司經營12條獨立服務、19條聯營航線服務、10條通過艙位互換安排的服務及一條通過艙位租賃安排的服務。

2020年至2022年,公司產生41.8%的平均淨利潤率及80.4%的平均股本回報率,而三家專注於亞洲地區的上市航運公司則錄得31.7%至35.7%的平均淨利潤率及62.8%至75.0%的平均股本回報率。儘管航運業具有周期性質,公司亦連續九年(直至及包括2022年)持續產生淨經營現金流入。此亦證明公司實現可觀盈利的能力,同時可在行業下行週期時仍維持淨經營現金流入。

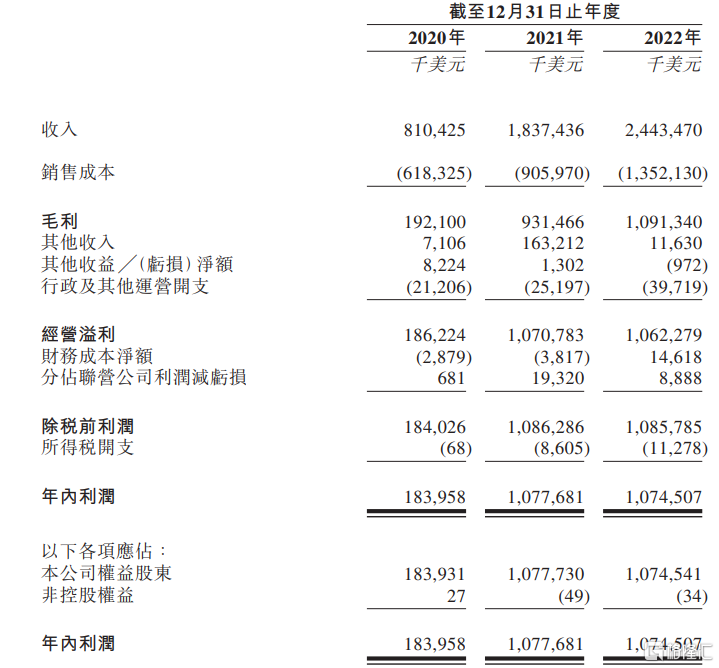

於往績記錄期間,公司的財務表現大幅增長。截至2020年、2021年及2022年12月31日止年度,公司產生的收入分別為8.104億美元、18.374億美元及24.435億美元,毛利率分別為23.7%、50.7%及44.7%。公司的收入持續增加主要是由於運費隨市場而上升。截至2020年、2021年及2022年12月31日止年度,公司的平均運費為每TEU485美元、每TEU1,084美元及每TEU1,476美元,2020年至2022年的複合年增長率為74.5%。

公司於往績記錄期間財務表現強勁,主要得益於自2020年年中開始上升的市場運費,運費在2021年9月達到高峯但已開始並持續下降。自2020年以來,市場運費波動主要是由於港口擁堵及貨櫃設備短缺。根據德路里於2023年第一季公佈的貨櫃預測報吿,預測全球平均運費(指加權平均運費,包括燃油費,涵蓋現貨及合約市場)於2023年及2024年將較2022年分別減少59.8%及65.3%,但仍較2019年分別高出29.0%及11.3%。過往,運費波動乃因貨櫃航運業的波動性及週期性所致。