近年來新能源汽車發展迅猛,汽車電動化、智能化趨勢不斷演進。

受此帶動,全球新能源汽車的需求和滲透率快速上升,以磷酸鐵鋰和三元電池為代表的動力電池裝機量也隨之擴張。GGII數據顯示,2022年全球動力電池出貨量680GWh,同比增長超80%,預測到2025年全球動力電池出貨量將達到1550GWh。

從電池類型來看,相較於三元鋰電池,磷酸鐵鋰電池在安全性和成本管控方面更為突出。近年來,磷酸鐵鋰電池的成本優勢不斷顯現,市場認可度逐步提高。據智研諮詢統計顯示,2022年,我國磷酸鐵鋰電池產銷量分別為332.4GWh和271GWh,同比分別增長165.11%和155.66%。

市場持續火熱,不僅拉動了磷酸鐵需求上升,也吸引了多家企業密集佈局磷酸鐵鋰項目。隨着產能擴張持續加速及新玩家不斷湧入,磷酸鐵行業競爭正走向白熱化階段。中信證券研報認為,未來具備產品與成本差異化的公司才可能脱穎而出。

在筆者看來,短期內崛起成為磷酸鐵龍頭之一的彩客新能源(01986.HK)恰好印證了這一點。

近日,彩客新能源的磷酸鐵業務獨立上市迎來重要進展,其附屬公司山東彩客新材料獲戰投中石化資本、中國五礦雙創基金合共8000萬元,與3月10日公吿引入的投資人一起,合計引入2.29億元,這也意味着彩客新能源新一輪的戰略升級正在有序推動。結合公司不久前發佈的年度財報,通過對其核心業務的拆解,可以發現彩客新能源已然具備了成為新能源領域重要力量的基礎條件。

營收淨利穩定雙增,電池材料業務功底紮實

2022年,鋰電池產品及上游鋰電池材料的市場需求進一步增長,推動電池材料板塊主要產品磷酸鐵銷量及平均銷售單價上升,導致磷酸鐵鋰的市場價格飛速上升。

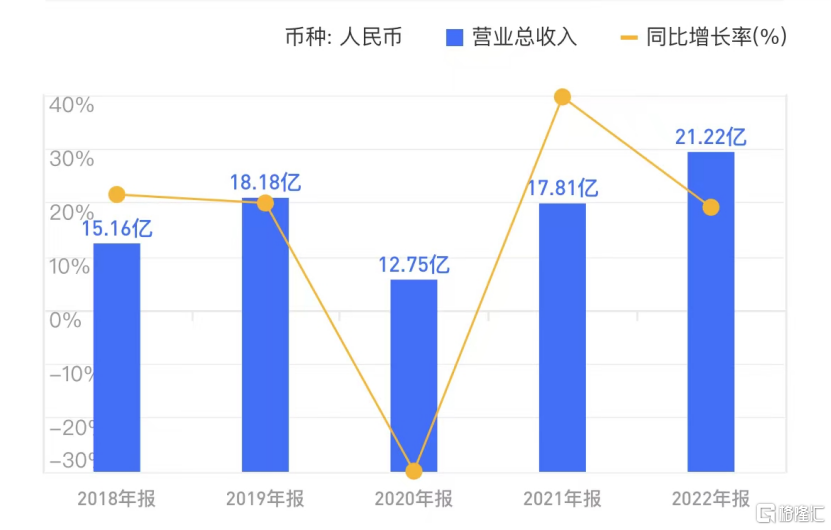

作為國內市場最早的磷酸鐵供應商之一,彩客新能源乘風而起,保持快速增長態勢。財報顯示,彩客新能源去年全年營收約為人民幣(下同)21.22億元,同比增長19.16%,集團純利約為2.54億元,較2021年同期增加約11.9%,實現營收、淨利穩定雙增。

彩客新能源2018-2022年營收及增速,來源:格隆匯

另外,董事會建議宣派2022年末期股息每股0.059元,連同中期股息每股普通股0.036元,全年派息每股0.095元。業績穩步增長的同時,公司也維持了連續且可觀的派息,為長期價值增添了又一重吸引力。

此次亮眼成績,主要得益於彩客新能源在電池材料領域的長線佈局。早在2017年,彩客新能源就啟動了磷酸鐵產線建設。到了2020年,伴隨磷酸鐵日益受到市場認可,彩客新能源已成為業內少數產能突破萬噸量級的“佼佼者”。

“核心競爭力是一個公司在激烈的市場競爭中站穩腳跟的重要法寶。”這句話用在彩客新能源身上恰如其分。

經過多年沉澱,彩客新能源不斷夯實自己的核心優勢。技術層面上,公司採用“一步法”生產工藝,即用磷酸與鐵直接反應的方式,這種技術生產出來的產品穩定性良好,相對更適應下游電池產品對續航穩定、季節穩定和批次穩定等高質量要求,能夠有效保障公司磷酸鐵產品形成較強的競爭力。

過去一年裏,彩客新能源緊跟新能源市場前沿技術發展趨勢,完成了磷酸鐵鋰資源回收工藝的研究及開發,並將適時產業化;開展磷酸鐵錳鋰及鈉離子電池材料研發,以把握市場機遇及拓展集團業務品類,公司中長期增長空間也由此進一步打開。

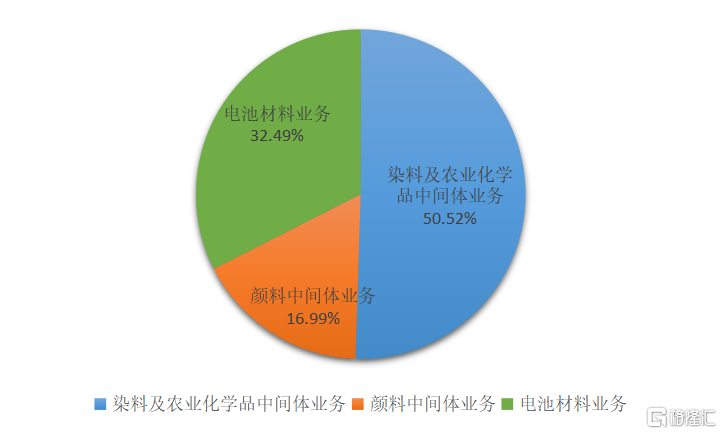

反映在業績表現上,彩客新能源的電池材料業務亦呈現出爆發性增長勢頭。2020年,彩客新能源的電池材料業務營收約為820萬元,2021年公司電池材料業務收入達到1.74億元,同比激增超20倍,在總營收中的佔比為9.74%。2022年,彩客新能源的電池材料業務營收達到6.90億元,同比增長近3倍,在總營收中的佔比增至32.49%。2年的時間裏增長超83倍,足見其發展勢頭之迅猛。

彩客新能源2022年營收結構變化,數據來源:Wind

磷酸鐵產能規模擴張,未來增長可期

從近兩年各大主營業務的佔比變化中可以發現,電池材料業務已成為彩客新能源不可忽視的全新增長曲線。

筆者認為,支撐起這一業務躍升的背後,離不開彩客新能源持續發力生產線升級,在產能建設方面跑出了“加速度”。

2022年3月,彩客新能源成功將原有磷酸鐵生產線的產能由2萬噸/年提升至3萬噸/年。同年10月,公司產能為5萬噸/年的磷酸鐵產品生產線開始試生產併成功試運行,加上河北滄州基地的3萬噸/年產能,彩客新能源磷酸鐵產品截至目前已具備8萬噸/年的產能規模。

按照規劃來看,預計到2023年底前,彩客新能源的磷酸鐵產能將達到19萬噸/年的領先水平。

根據華鑫證券研報預測,全球磷酸鐵需求量有望從2020年的15萬噸增至2025年的243萬噸。可見,磷酸鐵鋰市場的總體需求將繼續保持快速增長態勢,彩客新能源的磷酸鐵業務仍具備較強的增長空間,其電池材料業務也有望持續兑現超額增速。

在此背景下,結合資本市場狀況,彩客新能源電池材料業務的內在增長邏輯正在不斷突出,並展現出明顯的拉動作用。

2022年10月,彩客新能源公吿稱,公司正考慮可能分拆山東彩客新材料及其附屬公司,推動其在國內認可的證券交易所獨立上市。資料顯示,山東彩客新材料是彩客新能源的附屬公司,主要從事生產及銷售集團的主要產品電池材料磷酸鐵。

今年以來,山東彩客新材料分拆上市的進程不斷推進。3月10日,山東彩客新材料引入戰略投資者,分拆上市進程迎來新進展;4月17日,公司再次獲得融資支持,中石化資本及雙創基金將以現金出資方式向山東彩客新材料注資合共8000萬元,進一步展現出控股股東、獨立投資者對山東彩客新材料未來發展前景及投資價值的信心。

可以預見的是,接下來彩客新能源的磷酸鐵業務或將擁有更獨立的發展平台,其內在價值將充分釋放,集團在資本市場中的確定性趨勢也將獲得更多認可。

深耕原有主業,推動新業務信心提振

在捕捉風口產業的同時,彩客新能源也不忘深耕其原有的業務板塊,鞏固競爭優勢,提升公司的可持續發展能力和內生髮展動力。

回顧近幾年的發展歷程便能發現,作為全球領先的精細化學品中間體生產商,彩客新能源在化學中間體的方向上依舊穩定發揮,持續佔據主要市場地位,同時亦為新業務提供穩定現金流支撐。

分業務板塊看,2022年,染料及農業化學品中間體業務的總收益約10.72億元,佔集團整體收益約50.52%,是對公司營收貢獻最大的板塊。公司農業化學品中間體產品的優勢市場地位進一步鞏固,產品銷量及平均銷售單價提升,整體收益較2021年增長約48.7%至約6.89億元。

顏料中間體及新材料業務的總收益約3.61億元,佔集團整體收益約17%,歸母淨利為8245.06萬元,同比增長100.43%;新材料業務產品BPDA(化工新材料中間體)2022年12月完成了第一期年產300噸BPDA產品的生產線建設,併成功試運行。

值得注意的是,顏料中間體及新材料業務所屬的生產經營主體河北彩客新材料科技(彩客科技,NEEQ:873772)此前於2022年8月掛牌新三板創新層。同年9月,彩客科技啟動轉板至北交所上市並獲河北證監局受理,公司的發展信心進一步增強。

彩客科技在新三板創新層的成功掛牌,側面反映出市場對於彩客新能源在成長項目孵化方面的認可,也增厚了公司快速推進磷酸鐵業務分拆上市的底氣。相似的路徑之下,彩客新能源打造磷酸鐵行業龍頭的趨勢已逐漸清晰。

結語

綠色經濟已成為國家經濟轉型的重要方向,在這一過程中,新能源汽車和鋰電池發展已成為經濟和科技發展的關鍵參與者。考慮到磷酸鐵在電動車及儲能帶動下依然存在供需缺口,長期來看磷酸鐵市場總體需求將會繼續增長。

憑藉不斷強化的品牌效應、獨特的製造工藝以及領先的產能儲備等多維優勢,彩客新能源將有望加速築厚競爭底盤,持續為國內外新能源領域應用客户提供更優質的產品。其分拆上市、產能落地、業績兑現等動作也在不斷向市場傳遞價值向好的信號,進而釋放公司估值並推動增長。