本文來自格隆匯專欄:戴清策略研究,作者:戴清、汪昌江

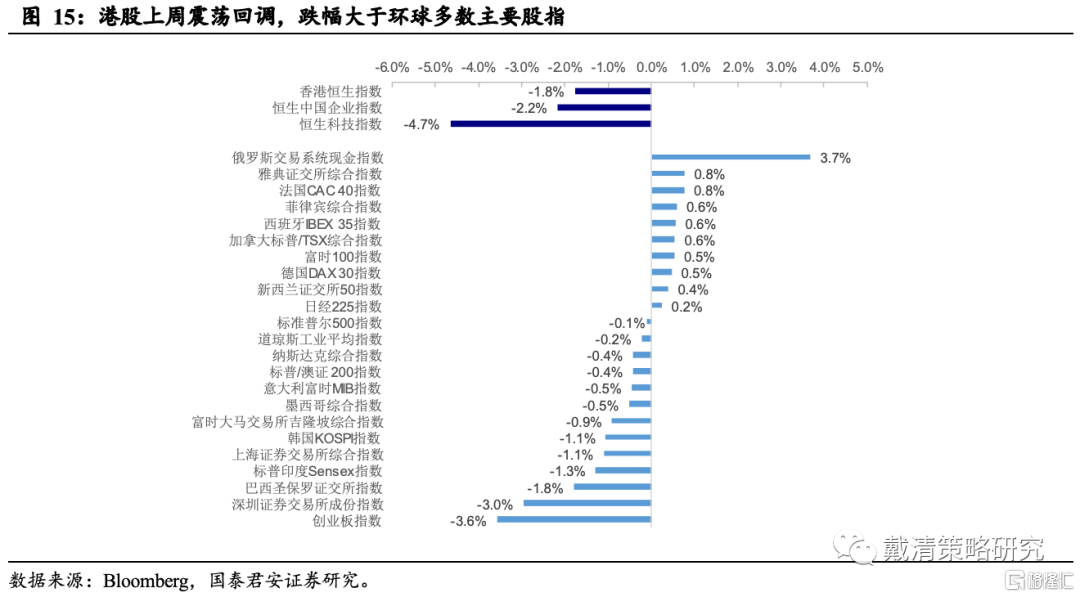

本報吿導讀:近期中美關係再度反覆,港股上週受此影響震盪回調。為了更好地刻畫外資風險偏好,我們構建了國君港股風險厭惡指數,從數據來看,外資的風險偏好尚未出現明顯下修。短期內,地緣政治風險預期仍會對市場造成擾動,建議關注高股息+“中特估”相關的央國企;中期而言,“東昇西落”的邏輯或將再度演繹,我們仍看好港股二季度做多機會。

摘要

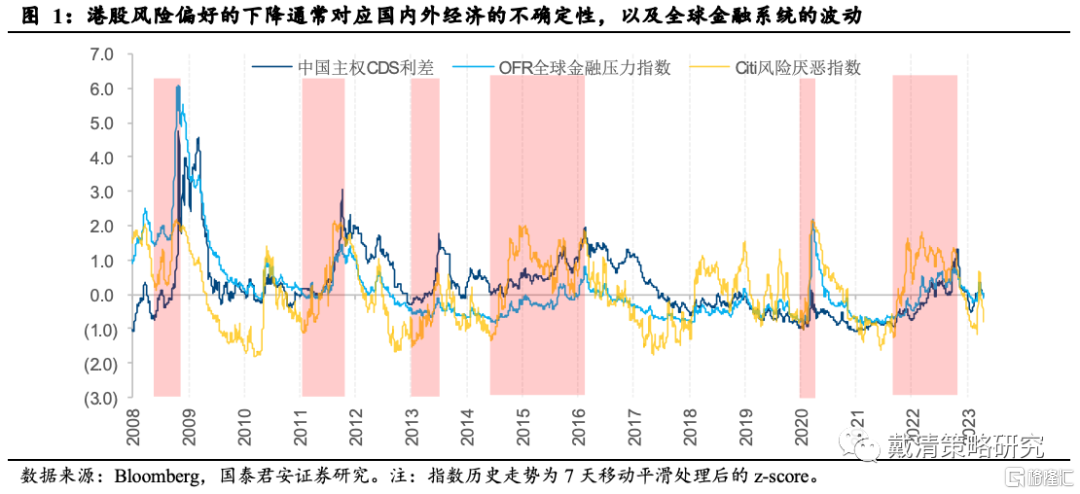

我們在之前的報吿中曾提出從三個維度構建外資對港股的風險厭惡指數,用以衡量當前港股投資者的風險偏好:1)中國主權債的信用違約互換利差,用以反映海外資金對中國經濟、政策等方面不確定性的擔憂;2)全球金融壓力指數,包含全球主要權益市場估值水平、信用利差、資產波動率等,用以衡量全球金融系統的穩定性;3)花旗風險厭惡指數,用以反映美股市場的風險水平。其中,前兩者對港股影響較大。從以上三個相關指數的歷史表現來看,港股風險偏好的下降通常對應國內外經濟的不確定性,以及全球金融系統的波動。

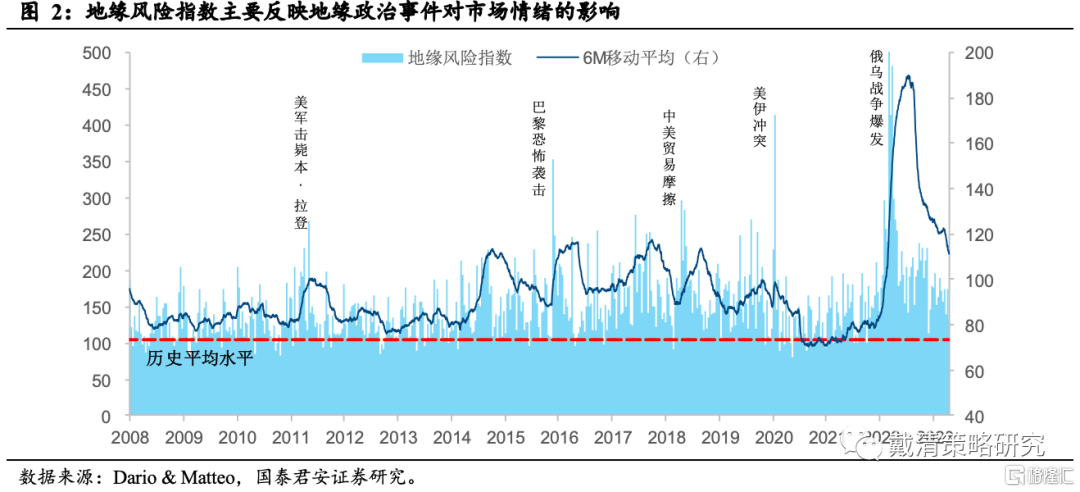

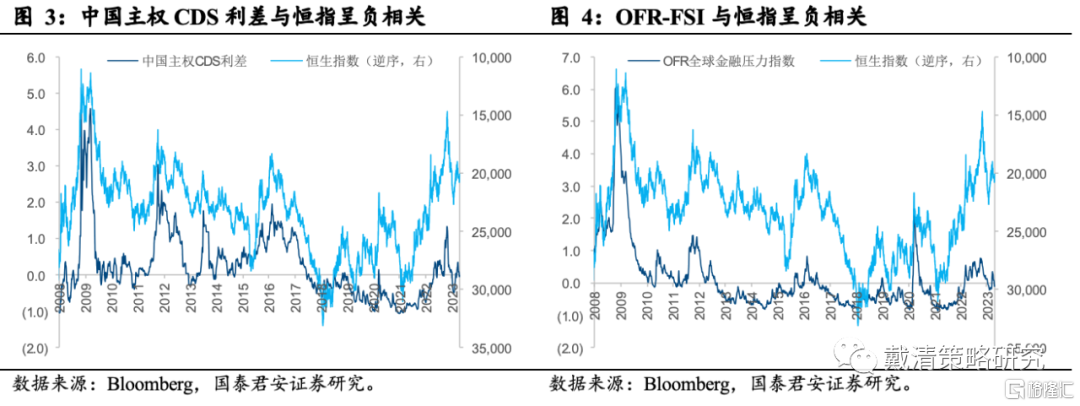

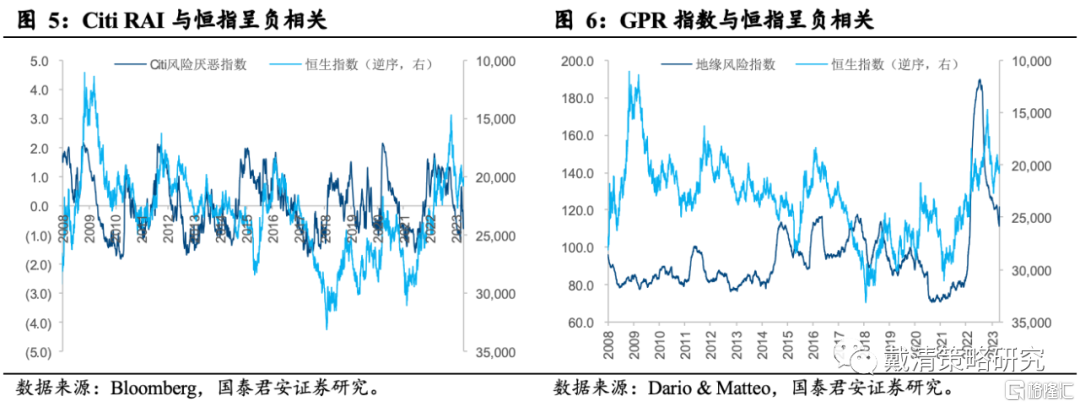

在此基礎上,我們又加入了地緣風險指數,以便於更全面地反映風險事件的對市場情緒的影響。由於上述三個維度的指數對於地緣政治方面的事件對風險偏好的影響反映並不明顯。為此,我們引進了地緣風險指數,以反映大國博弈、軍事衝突等地緣政治動盪造成的影響。優化後的風險厭惡指數與恒生指數的相關度達到-0.8,能夠更好地量化港股風險偏好水平,為短期擇時提供參考。

從港股風險厭惡指數當前的位置來看,外資的風險偏好尚未因中美緊張關係反覆而出現明顯下修。截至4月21日,國君港股風險厭惡指數按周環比上升1.2個百分點,相比上個月同期仍下降5.7個百分點;當前風險厭惡指數仍略低於2008年以來的均值。我們認為港股風險偏好受影響較小,一方面是由於近期國內一季度經濟數據超預期,同時地產政策再現積極催化;另一方面,美國近期的零售、勞動力等數據,以及部分領先指標均顯示經濟下行正在加速,市場對美聯儲的加息預期再度降温。兩者疊加對應的是經濟和金融系統不確定性的下降,從而部分抵消了中美關係反覆帶來的影響。

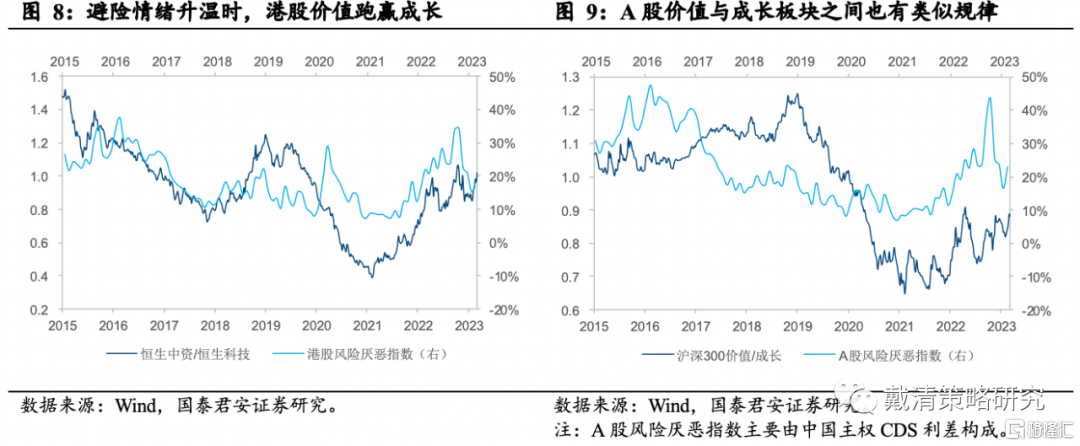

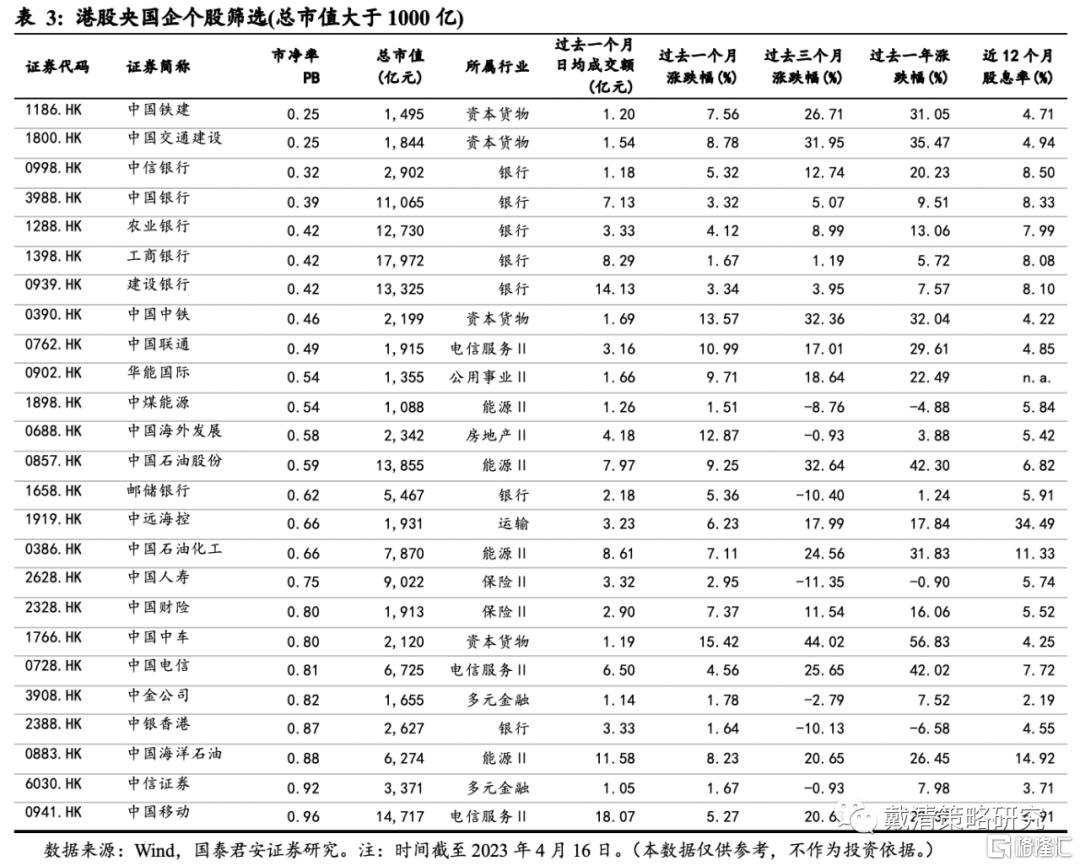

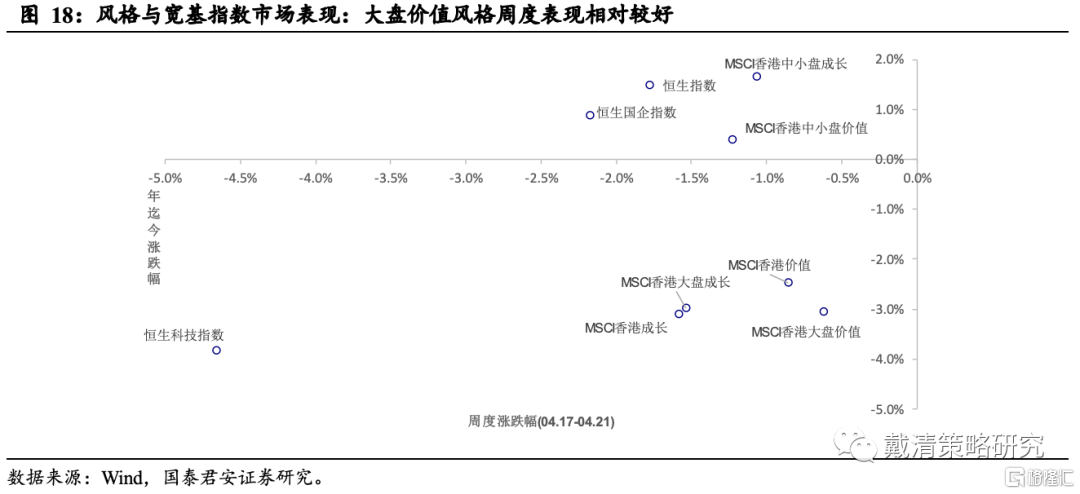

短期而言,地緣政治風險預期仍會對市場造成擾動,建議關注高股息+“中特估”相關的央國企。在港股表現不佳或市場偏波動的時期,價值股通常表現更佳。同時近期市場仍較為關注中國特色估值體系重構,短期內建議關注高分紅、低估值、資本開支少且ROE有望提升的央國企。

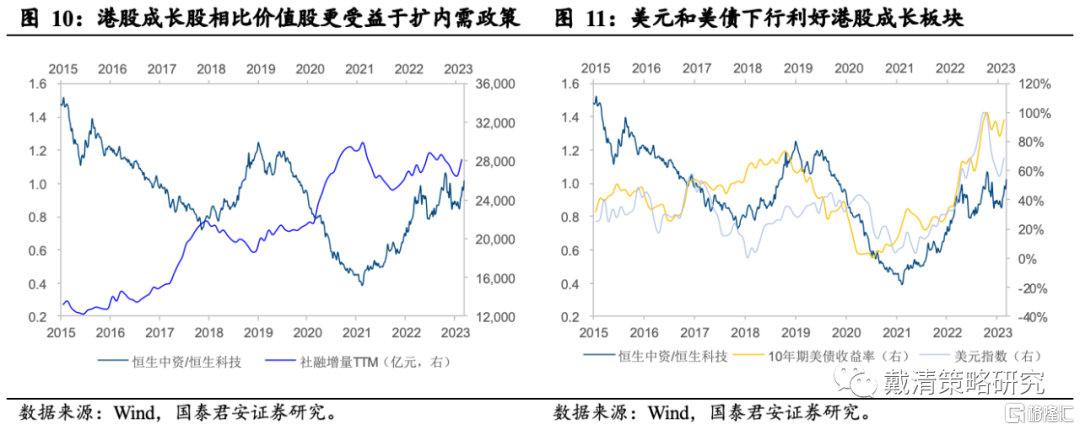

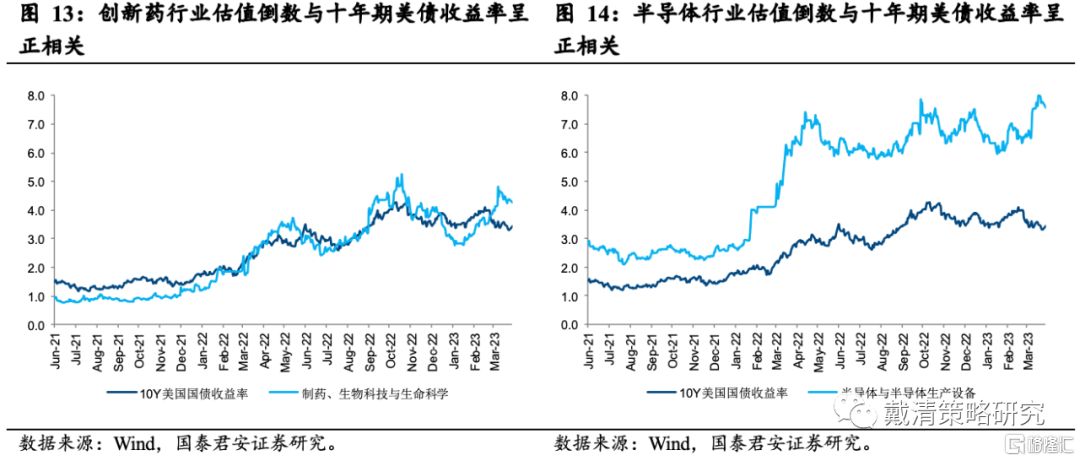

中期來看,“東昇西落”的邏輯或將再度演繹,我們仍看好港股二季度做多機會。中期佈局建議繼續關注彈性品種,例如恒生科技、創新藥、消費電子、半導體、以及傳統特色消費行業等。

風險因素:1)國內經濟復甦進度不及預期;2)美聯儲超預期收緊;3)中美關係超預期反覆。

正文

1. 衡量港股風險偏好的四個標尺

我們在之前的報吿中曾提出從三個維度構建外資對港股的風險厭惡指數,用以衡量當前港股投資者的風險偏好:1)中國主權債的信用違約互換利差,用以反映海外資金對中國經濟、政策等方面不確定性的擔憂;2)全球金融壓力指數,包含全球主要權益市場估值水平、信用利差、資產波動率等,用以衡量全球金融系統的穩定性;3)由於港股市場受美股波動影響,我們選取花旗風險厭惡指數,以反映美股市場的風險水平。上述指標數值越高,説明市場避險情緒越明顯。

港股風險偏好的下降通常對應國內外經濟的不確定性,以及全球金融系統的波動。從以上三個維度相關指數的歷史表現來看,外資對港股的風險偏好主要取決於中國經濟基本面和海外金融系統的穩定性。以往出現避險情緒升温的時期包括:2008-2009年次貸危機;2011年歐債危機;2013年初外需不振、國內消費需求衰退;2014-2015年國內經濟結構調整、產能過剩,疊加房地產投資下滑;2020年一季度海外疫情擴散;2021下半年-2022年國內維持疫情防控,經濟下行壓力逐漸擴大。

在此基礎上,我們又加入了地緣風險指數,以便於更全面地反映風險事件對市場情緒的影響。上述三個維度的指數對於地緣政治方面的事件對風險偏好的影響反映並不明顯。例如2018年以來中美關係反覆、自2022年2月起俄烏衝突持續發酵等;但除去疫情造成的擾動之外,指數並未出現系統性的抬升。為此,我們引進了地緣風險指數(GPR),以反映大國博弈、軍事衝突等地緣政治動盪造成的影響。

我們將上述四個維度衡量港股風險偏好的指標進行擬合,構建出國君港股風險厭惡指數。通過對上述指標計算曆史分位數,並賦予不同的權重,我們對之前構建的港股風險厭惡指數進行了優化。優化後的風險厭惡指數與恒生指數的相關度達到-0.8,能夠更好地量化港股風險偏好水平,為短期擇時提供參考。

2. 地緣風險影響有限,仍看好港股二季度做多機會

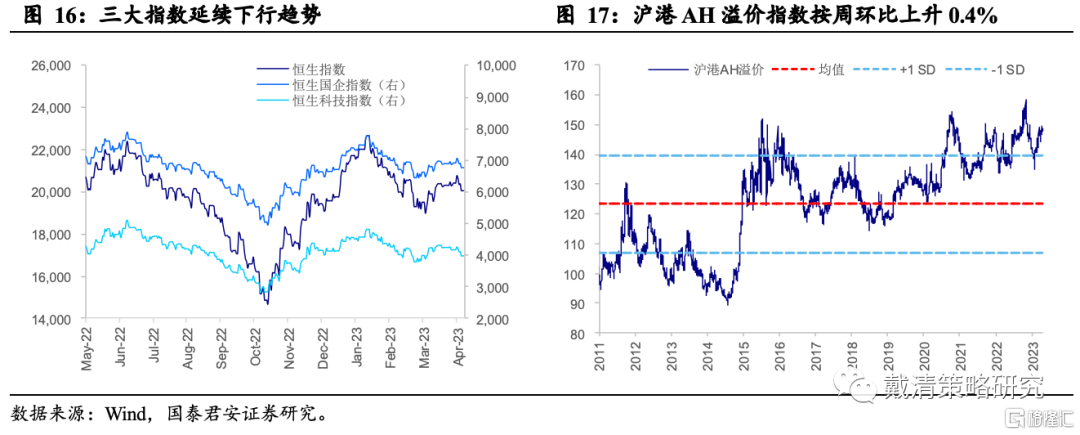

近期美國接連宣佈對華實施新的制裁措施,港股風險厭惡指數環比有所上升,但仍位於歷史平均水平附近。截至4月21日,國君港股風險厭惡指數按周環比上升1.2個百分點;相比上個月同期仍下降5.7個百分點。當前風險厭惡指數仍略低於2008年以來的均值,且低於2022年6月中旬時的水平(當時美國曾宣佈擬增加對華投資限制),表明外資對港股的風險偏好尚未因中美緊張關係反覆而出現明顯下修。

我們認為港股風險偏好受影響較小的主要原因有二:1)近期國內一季度經濟數據超預期,同時地產政策再現積極催化,令國內經濟的不確定性有所減弱;2)美國近期的零售、勞動力等數據,以及部分領先指標均顯示經濟下行正在加速,市場對美聯儲的加息預期再度降温。兩者疊加對應的是經濟和金融系統不確定性的下降,從而部分抵消了中美關係反覆帶來的影響。

短期而言,地緣政治風險預期仍會對市場造成擾動,建議關注高股息、低估值的央國企。在港股表現不佳或市場偏波動的時期,價值股通常表現更佳。同時近期市場仍較為關注中國特色估值體系重構,短期內建議關注高分紅、低估值、資本開支少且ROE有望提升的央國企。

中期來看,“東昇西落”的邏輯或將再度演繹,並利好港股成長板塊:1)海外利率回升壓制信貸的效果或開始顯現,二季度對外出口仍有下行壓力。外需走弱的背景下,擴內需措施力度的加碼值得期待,從而帶動港股企業盈利預期上修。2)二季度美國通脹趨勢向下疊加銀行業流動性風險引起的信貸收縮,或有助於美聯儲提早結束加息。美元美債再度進入下行通道,將支持港股反彈。

中期佈局建議繼續關注彈性品種。1)海外流動性敏感的行業,例如恒生科技指數和創新藥等。2)佈局行業景氣週期仍在尋底,靜待拐點到來的行業,如消費電子、半導體和汽車等。3)港股特色消費,業績修復較為確定,經歷2023年2~3月調整後,上升空間再次打開。

3. 風險因素

1)國內經濟復甦進度不及預期;2)美聯儲超預期收緊;3)中美關係超預期反覆。

4. 附錄:近期市場表現及核心數據回顧

4.1. 指數表現

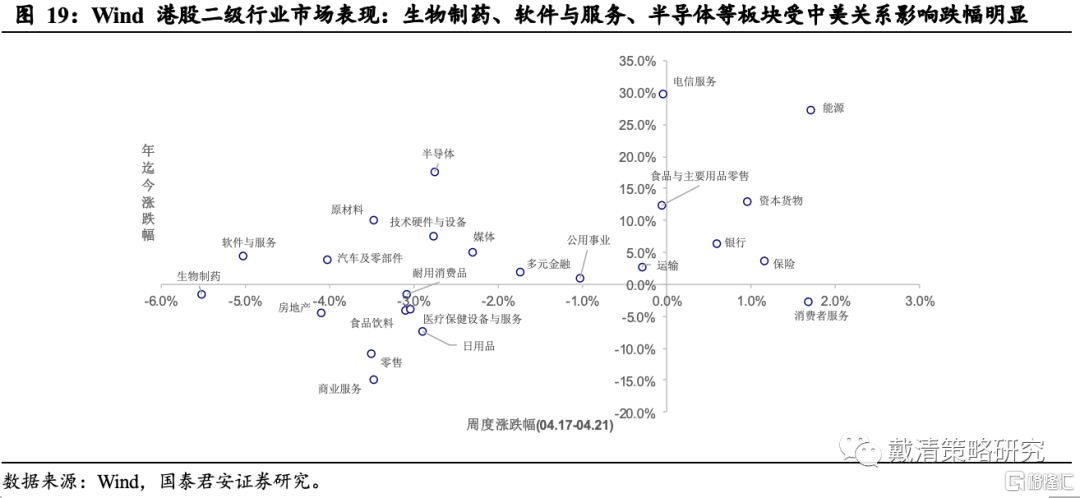

4.2. 市場風格與行業表現

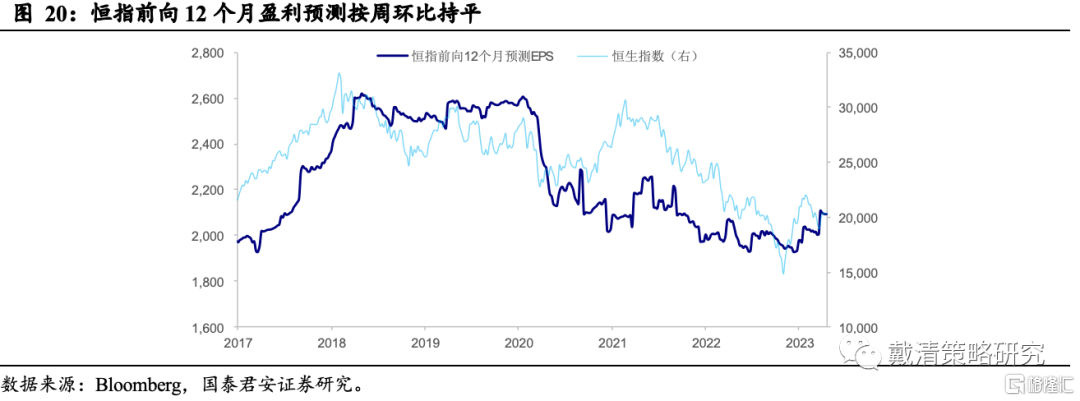

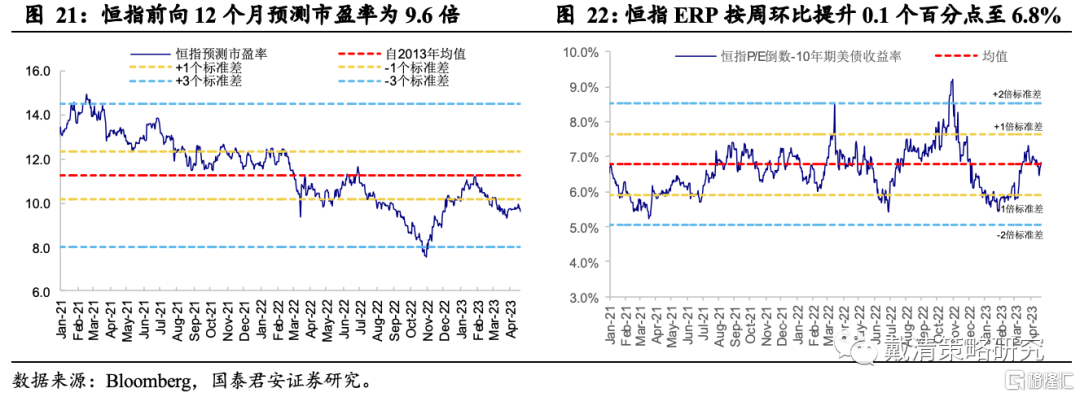

4.3. 指數盈利與估值

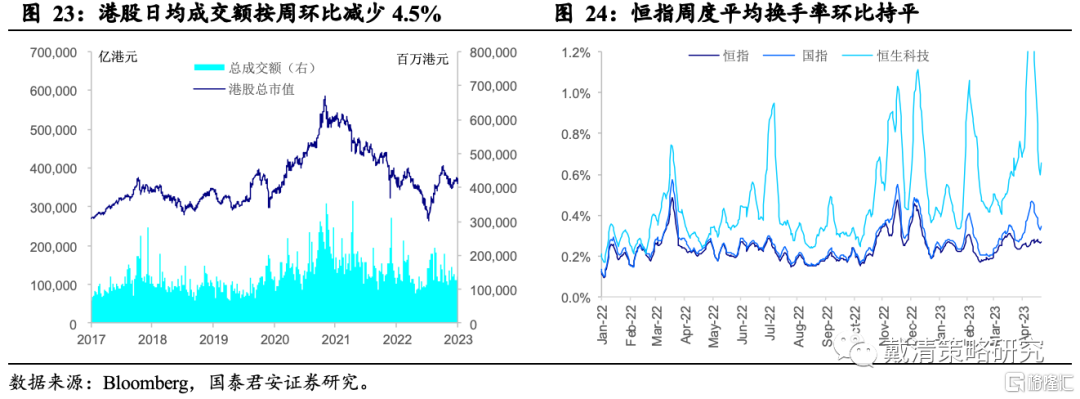

5.4. 成交情況與市場情緒

4.5. 流動性與南向資金

注:本文來自國泰君安發佈的《【國君戴清|港股】四維度精準量化外資風險偏好——港股牛市“三級火箭”系列(十二)》,報吿分析師:戴清,執業編號:S0880522090007;汪昌江,執業編號:BHV534

法律聲明:

本公眾訂閲號(ID: 624692)為國泰君安證券研究所海外策略研究團隊依法設立並運營的自媒體公眾訂閲號。本團隊負責人 戴清 具備證券投資諮詢(分析師)執業資格,資格證書編號為S0880522090007。

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。