4月14日,芯片板塊大幅拉昇。截止收盤,拓荊科技升近20%,富樂德、芯源微均升超15%,偉測科技升超13%,華海清科升超12%,天華新能升超11%,北方華創10%升停,中微公司、盛美上海均升超9%。

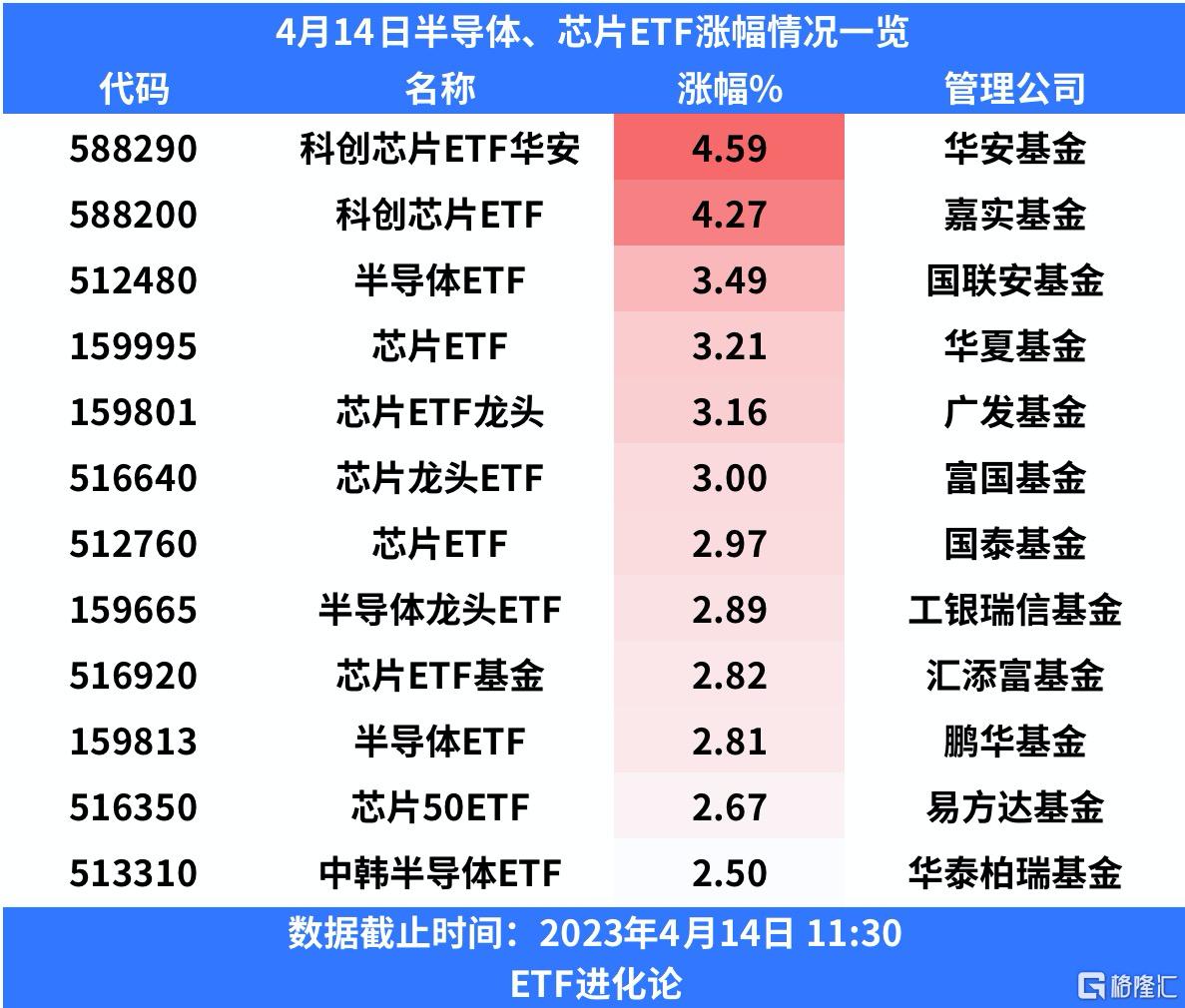

ETF方面,截止4月14日11:30,科創芯片ETF華安、嘉實科創芯片ETF均升超4%,分別大升4.59%、4.27%。此外,國聯安半導體ETF、華夏芯片ETF、廣發芯片ETF龍頭、富國芯片龍頭ETF等均升超3%。

消息面上,4月13日,國務院總理李強在北京市調研獨角獸企業發展情況。他指出,儲能在能源革命中扮演着重要角色,具有廣闊市場空間。要把新能源和儲能產業發展緊密結合起來,進一步加強規劃引導和政策支持,持續推動技術進步,積極支持用户側儲能多元化發展,更好適應市場變化、滿足用户需求。

他指出,要加快芯片研發製造等關鍵核心技術攻關,着力穩定產業鏈供應鏈,打造更多具有話語權的產品和技術,推動產業發展實現更大突破。

此外,4月13日晚間,北方華創同時披露2022年年報和2023年一季度業績預吿,業績大超市場預期。

2022年度業績快報顯示,公司實現營業收入146.88億元,同比增長51.68%;歸屬於上市公司股東的淨利潤23.53億元,同比增長118.37%。

公司表示,報吿期內,營業收入比上年同期增長的主要原因是半導體設備市場佔有率提高,銷售訂單增長。營業利潤、利潤總額、歸屬於上市公司股東的淨利潤,以及基本每股收益指標同比增長的主要原因是在收入增長的同時,成本及費用得到有效的控制。

2023年一季度業績預吿顯示,預計實現營業總收入36億元—40億元,同比增長68.56%-87.29%;歸屬於上市公司股東的淨利潤5.6億元—6.2億元,同比增長171.24%-200.30%;扣除非經常性損益後的淨利潤為5億元—5.6億元,同比增長221.82%-260.44%。

公司表示,與去年同期相比,公司半導體設備的市場佔有率持續提升,電子元器件業務發展穩定,使公司營業總收入及歸屬於上市公司股東的淨利潤實現同比增長。

東吳證券指出,公司一季度增長提速,超出市場預期,主要系2022年新簽訂單較多,同時2022年四季度部分設備交付有所延遲,2023年一季度加速確認收入。展望未來,美、日、荷聯合制裁背景下,晶圓廠加速導入國產半導體設備。公司半導體裝備工藝覆蓋率及客户滲透率持續提高,設備市場導入節奏進一步加快,公司訂單有望延續高速增長。此外,2021年公司非公開募集85億元用於半導體設備擴建等項目,將有效緩解產能瓶頸,保障業績持續快速增長。

該機構認為,本土半導體設備平台型公司,將長期受益設備國產替代浪潮美國、荷蘭、日本相繼加入制裁陣營,半導體設備進口替代邏輯持續強化,晶圓廠加速國產設備導入,2023年半導體設備國產化率提升有望超出市場預期。此外,隨着2023年二季度內資晶圓廠招標陸續啟動、疊加下半年半導體行業景氣復甦,國產半導體設備企業訂單有望持續兑現。

北方華創外,至今已經公佈2022年業績的多家半導體設備廠商均實現了高業績增長。

拓荊科技此前披露的2022年業績快報顯示,2022年公司實現營收17.06億元,同比增長125.02%,實現歸母淨利潤3.69億元,同比增長438.09%,而扣非歸母淨利潤則為1.78億元,而2021年則為虧損8200萬元。從業務上看,拓荊科技PECVD設備(等離子增強化學氣相沉積)實現高速增長。

中微公司2022年實現營業收入47.4億元,較上年同期增長52.5%,再創歷史新高;歸屬於母公司所有者的淨利潤11.7億元,較上年同期增加15.66%;歸屬於母公司所有者的扣除非經常性損益的淨利潤為9.20億元,較上年同期增加183.44%。中微公司去年新簽訂單金額約63.2億元,較2021年增加約21.9億元,同比增加約53%。

目前市場上共有12只芯片相關ETF,其中規模最大的是華夏芯片ETF,高達238.40億元,跟蹤國證半導體芯片指數。

國證半導體芯片指數共有30只成分股,均為半導體、芯片產業鏈相關上市企業。指數前十大重倉股中,市值超千億的上市企業共有5家,分別是中芯國際、北方華創、韋爾股份、中微公司、三安光電,其中中芯國際權重最高,為8.77%。

長江證券在研報表示,2022年預計全球半導體設備銷售將達到1085億美元,其中中國大陸仍是全球最大的半導體設備市場。但2022年中國半導體設備國產比例僅為12%,隨着國內晶圓廠對成熟製程及特色工藝晶圓廠的擴產意願仍然較強,不確定的外部環境凸顯供應鏈穩定重要性。多方面因素共同推動下,下游廠商或將加快國產設備認證,半導體設備的國產化進程有望進一步提速。