最近,AI的風吹到了半導體!

整個板塊延續上升態勢,近日又實現了六連陽,相關概念股票更是連番上升。

(半導體ETF走勢圖,圖片來源:格隆匯)

今日,A股又迎來一家半導體細分領域的頭部公司,頎中科技(688352.SH)開啟申購,其發行定價12.10元/股,對應市盈率為50.37倍,與可比上市公司的平均市盈率較為接近。

本次公司發行,預計募資總額為24.20億元,按此推算,其發行市值約143.87億元,在可比上市公司中處於中等水平,估值較為合理。

鑑於近期半導體板塊的熱情高升,頎中科技作為細分封測龍頭,此次登陸科創板或有一定的表現。

01

業績“高開低走”?

頎中科技成立於2018年,全稱為“合肥頎中科技股份有限公司”,成立時間相對較晚。

截至發行前,公司的控股股東為合肥頎中控股,其持有公司40.15%的股份;實際控制人為合肥市國資委,其通過合肥頎中控股、芯屏基金能夠決定公司超過50%的股份表決權和超過半數的董事表決權。

頎中科技自成立以來一直聚焦於集成電路封測綜合服務,覆蓋顯示驅動芯片、電源管理芯片、射頻前端芯片等多品類產品。

(圖片來源:公司官網)

公司自稱定位於先進封測領域,是境內少數掌握多類凸塊製造技術並實現規模化量產的集成電路封測廠商;子公司蘇州頎中成立於2004年,是境內最早實現顯示驅動芯片全製程封測能力的企業之一。

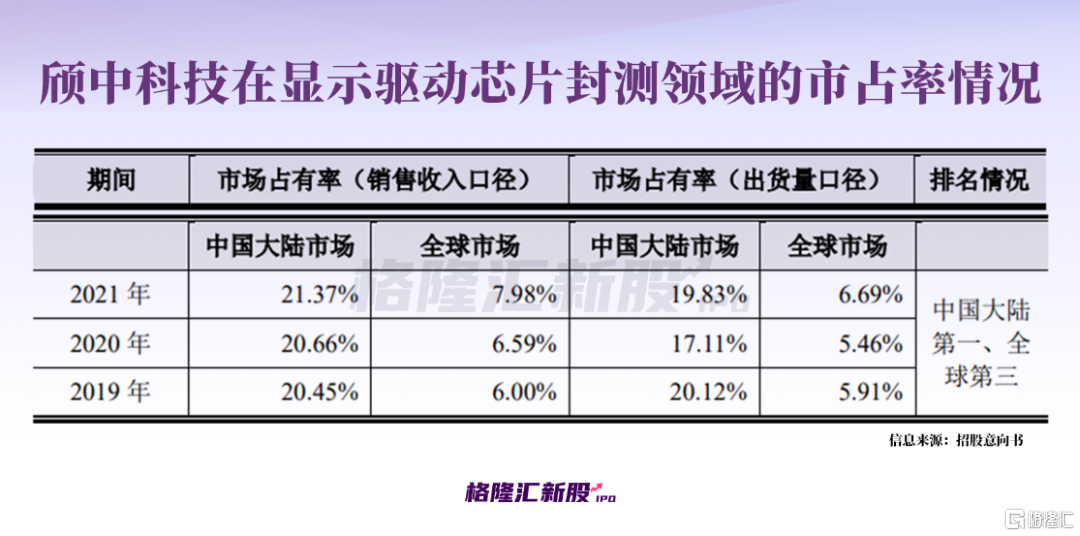

據統計,2019年-2021年,公司顯示驅動芯片封測收入及出貨量均位列境內第一、全球第三。

值得注意的是,公司的外銷收入佔比較高,以中國台灣地區客户為主。同時,公司部分原材料和生產設備均是採購自境外,以日本、韓國供應商為主,中國大陸的替代供應商較少,存在一定的隱患。

經營成果方面,頎中科技的營業收入由2019年的6.69億元增長至2022年的13.17億元,相應的歸母淨利潤由4128.73萬元增至3.03億元,前三年公司業績增長較快,2022年略有下滑。

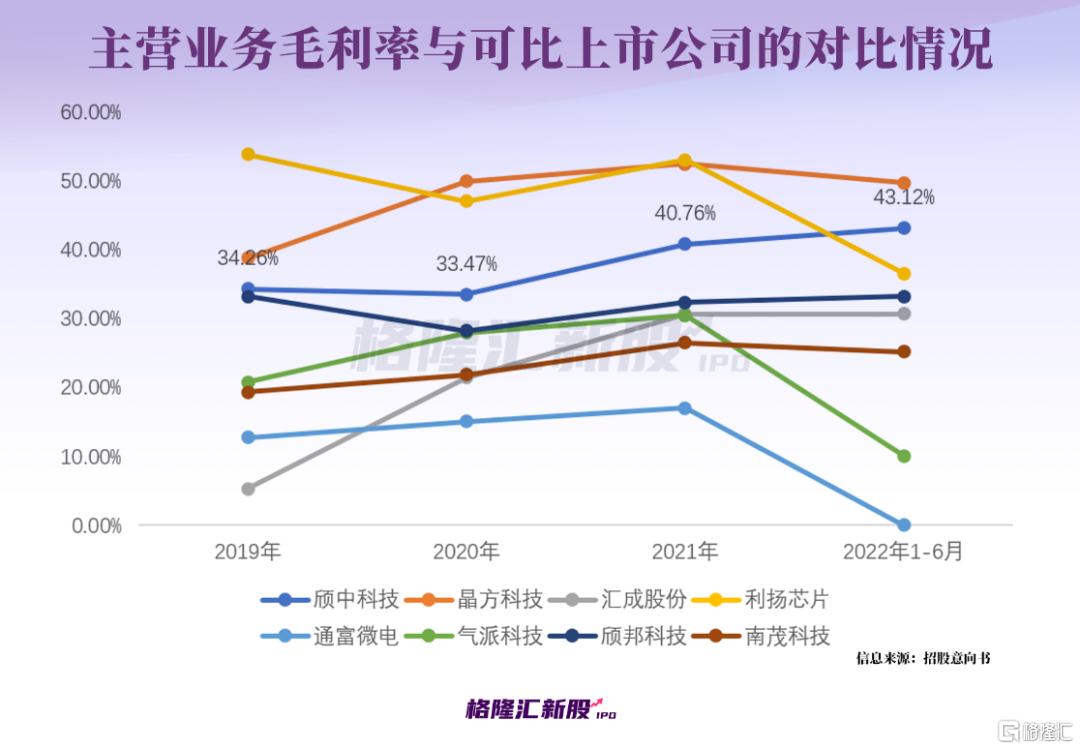

不過,由於公司在產品結構上有所優化,提升了毛利率較高的12吋晶圓封測收入佔比,使得公司主營毛利率呈現波動上升的態勢,由2019年的34.26%上升至2022年上半年的43.12%。

分業務來看,頎中科技90%以上的收入來自於顯示驅動芯片封測,其主要的應用終端為高清電視、智能手機、筆記本電腦等消費電子領域。

眾所周知,自2022年以來,受疫情、通脹、地緣衝突等因素影響,全球經濟復甦放緩,消費電子終端應用市場需求急劇下降,顯示面板需求及市場價格均有所回落,就連面板龍頭企業京東方2022年全年的歸母淨利潤也下降了70%左右。

受此影響,公司於2023年一季度的業績或將進一步下滑,預計1-3月的營收為2.5億元至2.75億元,同比上年同期下降21.79%至28.9%;預計歸母淨利潤為900萬元至1400萬元,同比下降81.89%至88.36%。

02

行業將迎拐點?

市場有個説法是,股市通常提前半年反應行業週期拐點。

在經歷了一年多的下行週期後,近期市場開始預期半導體週期或迎來拐點,股票市場也開始蠢蠢欲動。前段時間,某大型半導體上市公司交出一份“慘烈”的業績,但其股價不跌反升,可以發現,這家公司於2022年Q4的庫存水位已明顯回落,並有望在今年下半年迴歸合理水平。

半導體庫存逐漸見底,疊加經濟面持續走強,研究機構都普遍傾向認為半導體見底週期或許就在下半年。

市場方面,ChatGPT爆火之下,AI算力被賦予新的定義,該領域的代表企業英偉達(美股)股價從去年10月份開始一路上升,至今已經翻倍。

(英偉達股價走勢,圖片來源:富途)

近一點來看,港、A股的各大半導體龍頭企業,幾乎都呈現快速反彈的態勢,尤其是大基建主要投資的晶圓製造、刻蝕機、薄膜設備、測試設備等領域,以及國產替代背景下被“卡脖子”的各大領域的個股。

雖然現在還只是一個預期,企業在短期內可能難以形成足夠的營收和利潤,且還需要面臨自身以及外部的不確定性,但拉長戰線來看,這些細分領域都有跑出大白馬的潛力。

對於頎中科技而言,其與AI的關聯性不強,更多的是走前面所提的週期邏輯,在庫存逐漸見底的背景下,顯示芯片封測業務也將迎來一定的改善。

03

“風投之城”的崛起

值得一提的是,隨着頎中科技的上市,合肥的科創板企業將達18家。

近年來,這座城市的IPO企業數量不斷增加。據統計,合肥自2013年以來共有45家企業登陸A股,其中29家是2020年以後上市的,而科創板佔了17家,這意味着合肥的“科技含量”越來越高。

一座城市的發展,離不開對創新產業的重視。

據統計,合肥近十年新增高新技術企業超過800家,戰略新興產業增長超過18%。2020年,其憑藉突破萬億的GDP,一舉衝進新一線城市隊伍。

被業內稱之為“風投之城”的合肥,近些年的投資成果的確不菲,從京東方、長鑫半導體,到科大訊飛、陽光電源、國軒高科,再到蔚來,其在半導體、新能源等領域的佈局似乎到了一個豐收的季節。

事實上,合肥的集成電路產業鏈已經初具規模,從芯片設計、晶圓製造、封裝測試到配套材料設備或產成品應用等企業已相對完整,上下游企業均有落户合肥或建廠。產業集羣效應之下更能有效節省運輸時間與成本,提高生產響應速度以加快產品交付,縮短供應鏈週期。

04

結語

半導體產業一直作為科技強國、自主替代的核心,未來的前景是一片光明的。在當前這個時點,半導體板塊已有一定的反彈幅度,不排除一些概念在熱度過後會出現調整,最終還是得靠實力説話。對於頎中科技而言,其發行估值較為合理,在行業內有一定的影響力,是一個可以長期關注的標的。