在困難重重的大環境下,騰訊頂住了壓力,季度營收創出歷史新高,增長率略超市場預期,雖然Non-IFRS淨利潤增速略低於市場預期,但連續兩個季度增長並且增速明顯擴大,似乎騰訊的業務已經企穩復甦。

騰訊每一次發財報,港股市場都會屏住呼吸。

尤其是21Q3-22Q2,連續四個季度Non-IFRS淨利潤同比負增長,股價大跌。雖然22Q3Non-IFRS淨利潤同比增長回正,股價也跟隨大市有過一輪強勢反彈,但市場更多地解讀爲公司大量削減成本所致,質疑是否具備持續性。

截至發稿,騰訊漲超5%,報價364.6港元。

我們先看看它交出一份怎樣的“答卷”。

2022年Q4,騰訊營收1449.54億,同比增長1%,Non-IFRS淨利潤297.11億,同比增長19%;全年營收5545.52億,同比微跌1%,Non-IFRS淨利潤1156.49億,同比下滑7%。

總體上看,在困難重重的大環境下,騰訊頂住了壓力,季度營收創出歷史新高,增長率略超市場預期,雖然Non-IFRS淨利潤增速略低於市場預期,但連續兩個季度增長並且增速明顯擴大,似乎騰訊的業務已經企穩復甦。

然而,經歷了之前業績和股價大跌,投資者依然心有餘悸,大家最想知道,“大象”般的騰訊,究竟是不是真的穩住了基本盤?又是不是真的找對了未來增長點?

01 逆勢而動

2022的寒氣,騰訊的兩個傳統業務最有體會。

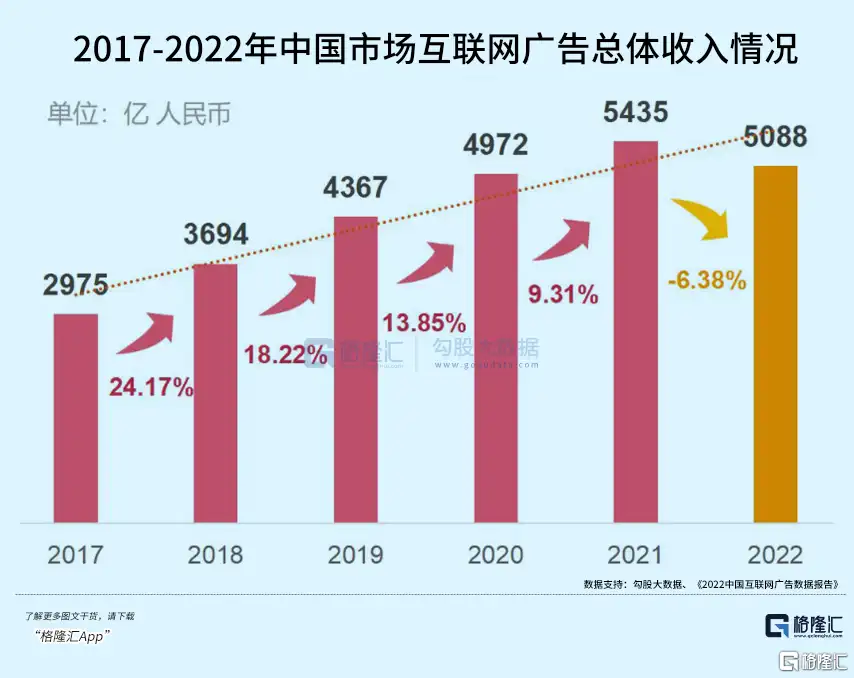

首先是廣告業務,中關村互動營銷實驗室《2022中國互聯網廣告數據報告》顯示,2022年中國互聯網廣告收入首次出現下滑,幅度爲6.38%。

其次,遊戲方面,中國遊戲產業年會發布的《2022年中國遊戲產業報告》顯示,2022年中國遊戲市場實際銷售收入同比下降10.33%,是自2008年統計以來出現的首次負增長。

傾巢之下,豈有完卵!2022年一到三季度,騰訊網絡廣告、本土遊戲業務收入均出現同比下跌。

作爲應對,騰訊做了兩件事,一個是降本,另一個是增效。

降本方面,2022年,騰訊銷售及市場推廣開支同比減少114億,降幅爲28%。根據公開報道,騰訊砍掉了很多非核心業務,有多款遊戲項目宣佈解散或停運,關停、下架的知名 App超過 16 款。

增效方面,騰訊重新審視了各個業務線條,聚焦資源,目的是穩住業務基本盤,同時深挖新的業務增長。

在傳統強項微信生態、網絡遊戲領域,騰訊做了很多創新探索和挖掘。

微信加快完善小程序的開店、導購、客服、預訂、支付等數字化功能,優化短視頻推薦算法,開通視頻號的廣告和直播功能,商家可以便捷地經營,更有效觸達消費者。企業微信也進一步提升私域運營能力,吸引到了更多用戶、創作者、商家和廣告投放。

海外遊戲方面,發行新品牌Level Infinite(LI),建立IEGG與全球化發行平臺,加快新興市場的版圖開發,加快進入主機市場,輸出更多品類的自研遊戲。另外組建海外流量生態部,統籌海外市場預算。單單去年頭八個月,騰訊海外就投放了9款新遊戲。

財報顯示,2022年Q4,小程序和視頻號使用時長分別是去年同期的兩倍和三倍,均超過朋友圈使用時長,網絡廣告業務的收入恢復增長,增幅達15%,海外遊戲增長5%,排除匯率影響及2021年Q4與Supercell相關的調整後,增長率爲11%,佔遊戲業務整體收入比例進一步提升至33%;小程序2022年交易額達數萬億元。

在雲計算行業,過去很多年廠家都是採用傳統的互聯網思維,重視市佔率,強調快速做大收入規模,通過大規模資本投入“燒錢圈地”。好處是能在短期內快速提升營收和市佔率,但很容易掉入另一個陷阱,即攬下大量低質項目,還可能需層層轉包,效率低、利潤低,風險高、管控難。

騰訊從2021年底開始轉變思維,調整戰略,進行大動作的銷售改革,這個改革由兩部分組成,一個是說“不”,另一個是算“細”賬。概括下來,就是對於高風險、虧損的、不適合公司的業務,要懂得拒絕,同時提升利潤高的自研產品、Paas和Saas產品銷售佔比,銷售團隊考覈重視ROI指標等等。

短期看,營收會受到影響,這也是宏觀因素之外 ,去年騰訊B端業務增速放緩的重要原因,但B端業務的毛利率得到了提升,長期看,能夠使業務增長質量更高。

降本增效行動貫穿整個2022年騰訊各核心業務板塊,從目前的結果看,是穩住了基本盤,也挖掘出新的業務增量。

騰訊總裁劉熾平表示,2023年會更聚焦於增效,爲了讓業務更聚焦,組織更扁平,管理層更有成本和效率。

這樣的話,騰訊業績增長回正,大概率是可以持續的。

不過,市場仍會有疑慮,降本增效很多公司都在做,但效果卻參差不齊,憑什麼騰訊能持續做好?

想得到答案,就需要回歸到科技企業最本質的地方。

02 創新驅動

騰訊能在移動互聯網時代發展起來,表面靠的是優秀的產品。而要做出好產品,關鍵是創新研發的投入。

財報顯示,2022年Q4,騰訊研發開支同比增長13.5%,在全行業降本增效,不少公司縮減研發開支的大背景下,騰訊的這一數據尤爲搶眼。

2019年至今,騰訊研發開支從303億一直上升到614億,翻了1倍,累計已經超1826億元,平均每年的增長率在26.5%,遠超營收增長。

捨得在創新研發上花大錢的騰訊,給盈利帶來不少壓力,但也建立起包括服務器、操作系統、芯片、SaaS 等在內的完整自研體系,做出像騰訊文檔、企業微信、騰訊會議這樣應用廣泛的SaaS產品,挖掘出微信生態、遊戲領域的新增量,也讓其有能力伸向更前沿的技術領域,例如人工智能。

2022年,騰訊做了很多“AI+”的應用實踐。

在AI+醫療,騰訊AI Lab與北京協和醫院共同研發的便攜式智能化手術導航系統已經初步取得臨牀應用成功,輔助醫生精準定位隱藏在腦組織中的病變。

在AI+遊戲,騰訊AI Lab的決策智能AI--絕悟,基於AI的人機協作能力和內容生成能力,豐富玩家體驗、降低製作成本,絕悟3D-FPS解決方案全面應用於CFM、CODM等多款FPS遊戲,攻克複雜3D環境決策鏈條長、多人配合獎勵稀疏問題,有效提升玩家對局體驗。

在AI+廣告,騰訊的多媒體AI技術,能準確理解文字、圖像、視頻、語音中蘊含的各個層面的信息,也能快速發現用戶偏好、精準定位,還具備文字、圖像、視頻綜合生成能力,並將廣告精準投放給合適的人羣。

在AI+雲,騰訊智能雲持續反哺C端和整個集團業務。去年,包括QQ、微信、騰訊視頻、王者榮耀等業務全面上雲,累計規模突破5000萬核,累計節省成本超過30億。

如果騰訊能夠一路走創新研發驅動業務的道路,降本增效行動就可以持續推行下去。

03 深挖新增量

作爲戰略轉型業務之一,產業互聯網業務有望繼續成爲騰訊未來重要增長點。

這就回到投資者關心的另一個問題,騰訊是不是真的找對了未來增長點?

先從最近一年多高層的頻頻表態,以及政策面所釋放的信息來看,數字中國已經被確立爲國家戰略,“十四五”規劃有做,“二十大”又提及。今年2月,中共中央、國務院印發《數字中國建設整體佈局規劃》,提出到2025年要取得重要進展;今年“兩會”提出組建國家數據局,負責統籌推進數字中國規劃和建設。

從市場規模上看,2021年中國數字經濟規模就達到45萬億,較5年前擴張1倍多,同比增長16.1%,高於GDP名義增速3.4個百分點,佔GDP比重達到39.8%,較2016年提升了9.6個百分點,數字經濟已成爲新時代中國經濟的發動機。

其中,產業數字化是數字經濟發展的主要引擎。2021年,產業數字化規模爲37.2萬億元,佔整個數字經濟比重爲81.7%,佔GDP比重爲32.5%,在2017-2021年間,每年以10%以上的速度增長。而隨着人工智能等技術的發展進入快車道,實體產業的數字化需求也將迎來高速增長。

什麼是產業數字化?

最接地氣的解釋,如何將數字化技術有效融合到實體行業中,真正幫助實體企業降本增效。

舉個例子,製造企業的質檢工作耗人耗時耗力,但如果用AI+雲的技術解決方案,就可以省去大量的人工成本,縮短工時,提高效率。

騰訊在這些方面有不少產品和服務。

比如騰訊雲智能推出的“工業質檢APP解決方案”,包括騰訊雲TI平臺、騰訊雲工業質檢訓練平臺、騰慧飛瞳一體機在內的AI視覺檢測產品矩陣,是一個覆蓋工業質檢全流程、軟硬一體的技術解決方案。該解決方案已經廣泛應用於3C電子、新能源等行業,每年爲製造企業節省人力成本數千萬元。騰訊雲智能還有很多解決方案在金融、工業、傳媒、能源、交通、消費電子等諸多領域落地。

2022騰訊全球數字生態大會上,騰訊集團高級執行副總裁、騰訊雲與智慧產業事業羣CEO湯道生說過,數字化是一場波瀾壯闊的變革,是護航實體產業穿越風浪的重要助手,實踐和經驗進一步證明瞭數實融合的重要價值,也堅定了騰訊以數字化助力實體產業的目標。

在過去幾年的實踐中,騰訊也更加清楚自己在產業互聯網的優勢與定位,提出立足“產品爲王,場景爲先”,在關鍵產品賽道上,要做行業數一數二的產品,對內調整架構,聚焦重點業務,堅持長期研發投入,對外協同合作,爲夥伴、爲客戶提供更豐富更高質量的產品和服務。

營收佔比上,產業互聯網已經到達32%,這個未來增長點,騰訊基本是找對了。至於能否真正轉化爲營收增長,不妨繼續關注。

同時,傳統的遊戲、網絡廣告等業務,能否繼續通過騰訊數字化技術的賦能,以及降本增效行動,挖掘出更多新增量,也是另外一個需要關注的地方。特別是視頻號,2022年視頻號直播帶貨銷售額同比增長超8倍,馬化騰也表示視頻號電商已經走出了第一步,並且立住了,後面希望能更貼近交易,把電商閉環做好。這個被喻爲“全村希望”的視頻號,值得投資者多看看。

04 展望

2022年,對騰訊而言,是困難的一年。不過,通過降本增效,騰訊成功扭轉季度業績增速爲負的局面,穩住了基本盤,也挖掘出不少新增量。

展望2023年,實體經濟開局良好,復甦信號強勁,騰訊的廣告業務、金融科技和企業服務業務將受益於此。同時,遊戲版號放開,騰訊本土遊戲業務也有望進入復甦,加上海外遊戲繼續擴展,整體遊戲業務也有望重回增長。

新增長點上,視頻號直播將投入50億流量和更爲豐富完善的變現工具和激勵政策,釋放更多商業價值,雲計算、人工智能等硬科技也會陸續釋放增長動力。

最根本的增長動力,是騰訊對創新研發的重視和投入,未來會源源不斷推動整個集團業務向前發展。

之前連續四個季度的淨利潤負增長,以及股價大幅回撤,騰訊一度被認爲大勢已去,只是另一個茅臺而已。但最近連續兩個季度的淨利增長,似乎又讓市場看到那個曾經朝氣的騰訊。

這一次騰訊重新歸來,作爲投資者的你,又會怎麼看?