由硅谷銀行(SIVB.US)倒閉導致的銀行業危機令最近的金融市場動盪不已,而在美聯儲即將公佈3月利率決議的節點上,這也引發了一些分析人士的臆測:銀行業動盪導致市場融資條件收緊,可能在很大程度上代替了央行的工作,增加了央行很快結束加息的理由。

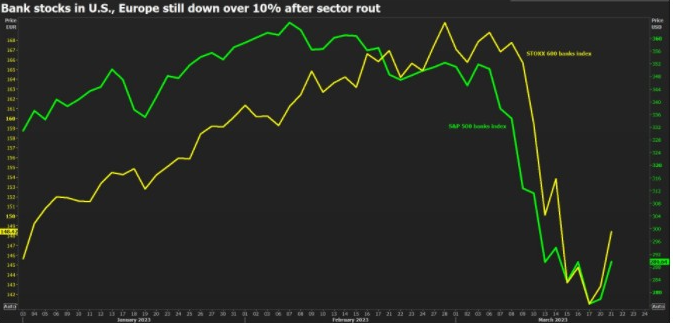

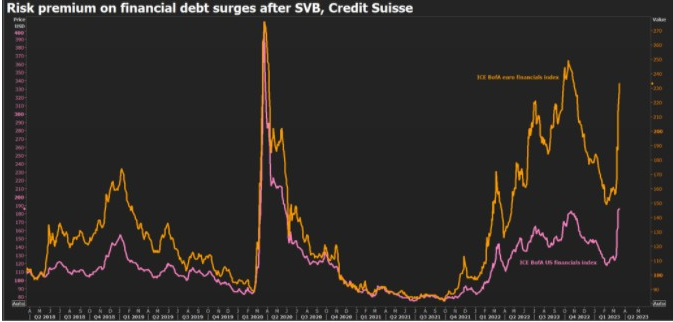

在不到兩週的時間里,僅美國銀行股就下跌了15%以上,實力較弱的公司的借貸成本大幅上升,美國金融債務的風險溢價達到了2020年5月以來的最高水平。

這讓一些經濟學家估計,這場動盪相當於美聯儲多次加息,並促使投資者減少了對加息的押注。目前,大多數分析人士預計,美聯儲將於本週加息25個基點,低於本月早些時候50個基點的預期。另外一小部分人表示,政策制定者應該暫停加息,以維護金融穩定。

與此同時,本月早些時候宣佈加息50個基點的歐洲央行行長拉加德也認爲,如果市場動盪抑制了需求和通脹,可能會對歐洲央行的緊縮政策起到一定作用。

金融狀況反映了一個經濟體中資金的可用性,因此也決定了企業和家庭的支出、儲蓄和投資計劃。在通脹飆升的背景下,各大央行一直在試圖通過加息來減緩物價上漲的速度,從而收緊貨幣政策。

但自硅谷銀行倒閉、瑞信(CS.US)股價暴跌,導致其於上週日被競爭對手瑞銀(UBS.US)收購以來,市場融資條件已急劇收緊。

阿波羅全球管理首席經濟學家Torsten Slok認爲,這一緊縮的規模相當於將美聯儲的政策利率提高1.5個百分點。

他表示:“自美聯儲開始加息以來,現在的金融狀況處於最緊張狀態。”他指出,統計了貨幣市場、企業債務和股市走勢的Bloomberg U.S. Index達到了2020年3月以來的最緊張水平。

金融狀況收緊的跡象比比皆是

自3月9日以來,美國企業垃圾債券的額外收益率在無風險利率的基礎上上漲了88個基點;美國銀行股累計下跌約16%,即使在瑞信救助計劃出臺後出現反彈,歐洲銀行股仍下跌了11%;美國銀行和其他金融公司發行的債券的風險溢價飆升了56個基點,歐元區則飆升了76個基點。

高盛表示,儘管收緊幅度不及2008年金融危機或2011年歐元區債務危機期間,但這些舉措和不確定性的加劇可能導致歐元區和英國銀行貸款標準大幅收緊。

“即使假設市場波動在未來幾天和幾周內確實會消退,我們認爲金融狀況仍可能存在一些殘餘的緊縮,”荷蘭銀行高級經濟學家Bill Diviney表示,“鑑於這將通過抑制對實體經濟的貸款,爲美聯儲的緊縮工作發揮部分作用,這可能會降低進一步收緊政策的必要性。”

Diviney表示,這也可能是美聯儲今年降息的一個原因。

與此同時,油價自3月9日以來下跌了9%,這是另一個可能有助於央行官員的抑制通脹因素。

動盪對有效政策利率影響的估計“很大程度上是一種猜測”

儘管高盛預計,銀行貸款標準的收緊可能會使美國2023年的經濟增長減少0.25至0.5個百分點,相當於美聯儲再加息25至50個基點的影響,甚至影響可能會更大。

但在流動性不足導致市場大幅波動之際,其他人對使用基於市場的指標來解釋金融狀況持謹慎態度。

瑞士再保險宏觀戰略主管Patrick Saner在談到政府債券的劇烈波動時表示:“利率波動是由通脹和增長擔憂以及頭寸流失驅動的,因此這些波動應該謹慎對待。”

他表示:“金融狀況的突然收緊,只有在緊縮得到維持並保持有序的情況下才有意義。”並補充道,這取決於各大央行能否保持抗擊通脹的決心。

諮詢公司TS Lombard全球宏觀董事總經理、英國財政部前顧問Dario Perkins表示,有關近期動盪對有效政策利率影響的估計“很大程度上是猜測”。

他表示:“各國央行不再清楚貨幣政策的真正緊縮程度。”

他預計,小型銀行將以一種可能對中小型企業產生重大影響的方式限制貸款,從而打擊總需求。

“這將有助於當局遏制通脹,但其方式是不受控制和棘手的,可能會帶來不必要的困難。”