本文來自格隆匯專欄:半導體行業觀察;作者:杜芹

2023年3月16日,日本解除對韓國關鍵半導體材料出口限制,這一消息對於處於“陰影之下”的韓國半導體產業而言,可能是最近半年來最好的消息之一。半導體是韓國的主要經濟產業之一,韓國的半導體產業始於20世紀80年代。當時,該國政府推出了一系列計劃,旨在將韓國從一個低技術國家轉變為一個高科技國家。其中之一就是將半導體產業列為重點發展產業。到20世紀90年代,韓國的半導體產業已經取得了令人矚目的進展。發展到現在,以三星、SK海力士、DB Hitek等為代表的韓國半導體企業都在全球半導體產業中扮演着重要的角色。

但是現在,韓國似乎正在經歷一個歷史性的艱難時刻。世界正在見證一場日益緊張的尖端芯片之爭,這也是國家競爭力的關鍵。與競爭國家相比,韓國在公司數量、規模和人力資源等方面缺乏競爭力,韓國對其行業競爭力的危機感和焦慮感比以往任何時候都強烈。

存儲市場大跌

存儲芯片是韓國的支柱性半導體產業,韓國的非內存芯片佔比僅為5%。在全球半導體廠商銷售排名中,三星電子和SK海力士在2022年分別排名第一和第三。兩家都是存儲巨頭,其中三星電子在DRAM和NAND領域的市佔率都位居第一,SK海力士在DRAM領域排名第二,在NAND領域排名第三。

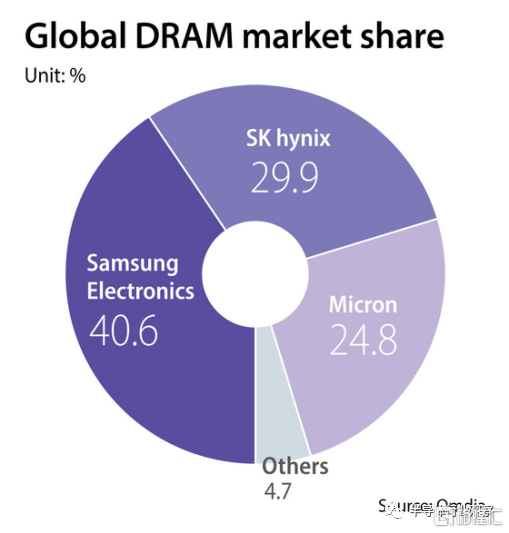

據Omdia的數據,在全球DRAM市場中,三星大約佔據40.6%的市場份額,SK海力士佔據29.9%。

(圖源:Omdia)

然而由於智能手機的需求放緩等影響,半導體庫存增加,存儲芯片廠商從2022年第四季度開始試圖通過降價來消化庫存,據日本調查公司Techno Systems Research的數據顯示,截止到2022年底1GB的固態硬盤成本已經跌至0.107美元。而價格的下行壓力仍在持續,據KB證券分析師的預測,僅從2022年第3季度到2023年第一季度的過去九個月期間,DRAM和NAND的總價格跌幅應分別達到76%和 68%左右。

過去6年存儲芯片價格持續下跌,

來源Techno System Research

在這樣的背景下,三星和SK海力士這兩大佔據如此高市場份額的存儲巨頭在這場行業下行中經歷着大浩劫。

2023年前兩個月,三星的存儲芯片業務已經虧損了3萬億韓元,合23億美元,三星預計,到第一季度末可能虧損增至4萬億韓元。好在,在半導體領域,三星還有代工業務,且有盈利,整體業務還能有所對沖。

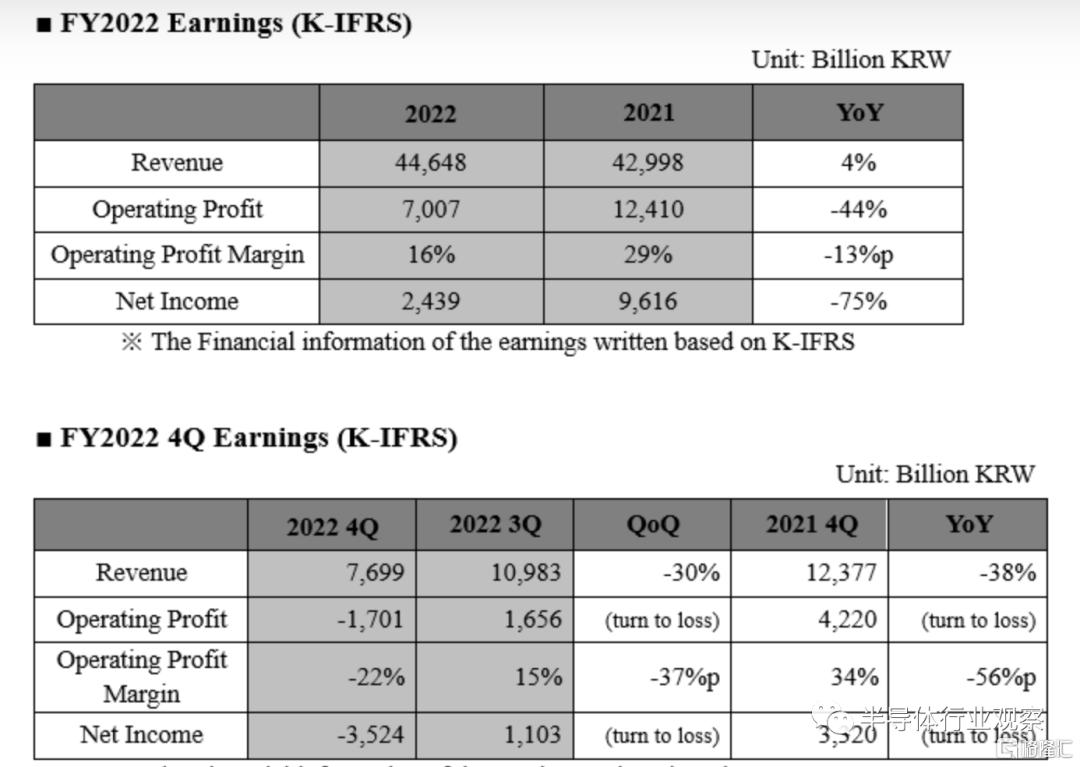

但對於只專注在存儲領域的SK海力士而言就比較慘了。2022財年SK海力士全年收入為44.648萬億韓元,營業利潤為7.007萬億韓元。雖然全年營收實現了4%的增長,但是2022年第四季度SK海力士迎來了自2012年第三季度以來的第首次季度運營虧損,4H2022收入7.699萬億韓元,同比下降38%,而且虧損還在持續。KB證券分析師預測,SK海力士在今年第一季度平均約虧損3.9萬韓元。

來源:SK海力士

因此,SK海力士將2023年的投資規模比2022年的19萬億韓元減少一半以上。不過將繼續投資DDR5、LPDDR5、HMB3等主流產品的量產和有增長潛力的市場。

但對兩家巨頭而言,更長遠以及更棘手的問題還在後面,那就是美國的貿易政策。

美國貿易政策下,“苦不堪言”的韓國半導體廠商

美國近年來力求打壓大陸半導體發展,先是收緊芯片貿易政策,後又聯合荷蘭、日本提出「芯片聯盟」(Chip 4)圍堵,逼迫韓國加入同盟。韓國的態度模稜兩可,但清晰其任何一個決定都意味着什麼,這個問題的實質是選擇中國市場還是選擇美國技術。雖然韓國並未加入該聯盟,但毫無疑問仍受到美國禁令的衝擊。

存儲芯片廠商無法“前進”

三星和SK海力士在中國都進行了大量的投資。2012年三星在中國西安第一工廠投資了180億美元,2017年在西安第二工廠投資70億美元,2019年在西安第二工廠投資80億美元。SK海力士的無錫DRAM工廠已經投資了5萬億韓元。

其中,三星在中國西安工廠生產3D NAND,月產27萬片12英寸晶圓,這佔三星電子每月680,000個 NAND總產量的40%左右。三星電子的96層和128層NAND閃存就是從這裏推出的。2022年位於西安的三星中國半導體(SCS)淨利潤為6338億韓元,較2021年的1.7088萬億韓元下降了三分之一。

SK海力士在無錫工廠生產DRAM,無錫工廠每月生產18萬片12英寸晶圓的DRAM,產量大約佔公司總產能的一半。2022年SK海力士無錫子公司的銷售額為95242億韓元,比2021年的129389億韓元下降26.4%。SK海力士在中國的DRAM生產子公司2022年淨虧損超過4600億韓元。

更悲催的是,SK海力士還在2020年10月20日以90億美元收購了英特爾在美國的NAND閃存業務,英特爾的NAND閃存業務是在中國大連工廠完成的,大連工廠月產10萬片NAND閃存。在美國貿易政策下,SK海力士相當於接手了一個“燙手山芋”。不知道SK海力士現在是否後悔收購了英特爾的大連工廠。SK海力士的大連工廠約佔公司3D NAND產能的30%。

美國對中國的半導體出口管制於2022年10月生效,雖然兩家獲得了一年的出口管制豁免期,但這也於事無補。當被問及一年寬限期結束後會發生什麼時?美國負責工業和安全的商務部副部長Alan F. Estevez在 2月23日的韓美經濟安全論壇上表示:“很有可能會對芯片製造商在中國生產的半導體數量設置上限。”

而且美國對補貼申請施加了嚴格的條件,兩家公司如果要獲取芯片法案補貼,則在今後十年內無法向上述任何一家位於中國的工廠進行投資,且無法在中國生產先進的存儲產品,也就是説兩家公司約40%-50%的存儲產品將面臨技術止步於前的危機。這對於每隔兩年就會革新一代工藝的存儲芯片而言,不投資等於宣判了“死刑”。

半導體設備出口危機

不僅是存儲芯片,出口管制對韓國半導體設備產業也正在造成巨大打擊。2022年10月,美國商務部宣佈18nm半間距及以下DRAM存儲芯片、128層及以上NAND閃存芯片、16/14nm及以下邏輯IC等產品和製造設備出口商出口到中國之前必須先獲得美國商務部的許可。

韓國的半導體加工設備對華出口佔據總出口的一半(以2022年出口總量來算),韓國目前已經顯現出明顯的出口危機,據韓國貿易協會進出口統計數據稱,自從美國開始阻礙中國半導體產業的發展以來,韓國半導體設備對中國的出口連年下降:2021年1月出口額為3.3億美元,2022年降至2.3億美元,2023年進一步降至1.4億美元,同比下降近40%。

從細分行業來看,在前端製造設備方面,2021年韓國的前端設備對華出口22.6億美元,2022年大幅下滑至13.7億美元,2023年1月前端製造設備對華出口額約為3292萬美元,同比下降約67%;在後端製造設備方面,2021年對華出口額約為9.4億美元,2022年下降至6.6億美元,2023年再降至約為2311萬美元,同比下降約38%。

台積電在代工領域的猛攻

在半導體晶圓代工領域,韓國也佔據很重要的席位。三星是晶圓代工領域的一大廠商,在高端計算機芯片領域,三星直接與英特爾和台積電相競爭,尤其是三星和台積電,在先進製程上一直進行着激烈的競賽。這場競賽不僅關係到這兩家公司的發展前景,還將直接影響整個行業的發展趨勢和方向。台積電佔據晶圓代工50%多的市場份額,產業規模更大也更具主導地位,這是韓國急於挑戰的。

台積電3nm製程技術無論在PPA(效能、功耗及面積)及電晶體技術上,都已是全球半導體業界最先進的技術。而且台積電正在全力拉昇3nm產能,台積電3nm生產重鎮以南科Fab 18廠區為主體,目前已完成Fab 18廠區第五期至第八期共4座3nm晶圓廠,未來將視市場需求決定是否興建第九期的3nm晶圓廠。而台積電已宣佈將會在美國亞利桑那州Fab 21廠區興建第二期3nm晶圓廠,預估2025年之後可以進入量產。

台積電的2nm也在按計劃進行中,根據台積電公佈資料,台積電在竹科寶山二期興建的2nm超大型晶圓廠Fab 20,將會興建第一期到第四期共4座晶圓廠,台積電正在爭取中科台中園區擴建二期開發計劃的建廠用地,在取得用地後會再興建2座2nm晶圓廠。

所以綜合來看,台積電在未來五年中,光3nm和2nm晶圓廠就合計超過10座,以先進製程月產能3萬片晶圓廠投資金額約200億美元來看,總投資金額將超過2,000億美元。

台積電的這一系列猛攻動作對其他代工廠也帶來了很大壓力。

韓國的另外一家晶圓代工廠商東部高科(DB HitTek)雖然在專屬晶圓代工排名中排在第十(按2022年營收算),但是其市場份額很小,大約不到1%。

為了更好的拯救和專注於晶圓代工業務,DB Hitek公司前段時間不顧股東的反對,強行推動拆分其無晶圓廠芯片業務。DB HiTek 在一份新聞稿中表示,拆分設計業務旨在通過“解決與客户的利益衝突問題”來“加強其代工業務”,因為該公司一直在兼顧其芯片設計和合同製造業務。DB HiTeck 希望通過分離無晶圓廠部門來模仿台灣台積電的商業模式,成為一家純粹的晶圓代工廠(一家沒有內部設計能力的芯片製造商)。

這已是該公司第二次嘗試拆分,去年9月,DB HiTek 因股東的強烈反對而取消了拆分芯片設計部門的計劃,理由是一個有前途的業務部門可能分拆並公開上市會對股東價值造成損害。 不過,DB Hitek公司最近在一份監管文件中表示,其董事會同意在3月29日的股東大會上提出一項將其無晶圓廠業務分離為子公司的提案,該分拆公司暫時命名為DB Fabless,將由其母公司DB HiTek 100%擁有。

韓國發起自救:20年300萬億,打造“世界上最大”的芯片集羣

種種不利因素之下,韓國半導體產業處於十字路口,而就在3月15日,韓國發布了一項重磅的半導體計劃。

2023年3月15日,韓國政府在青瓦台舉辦的第14次非常經濟民生會議上,韓國表示,計劃在未來20年內投入300萬億韓元,尋求在六個技術領域進行大量投資,包括芯片、顯示器、可充電電池、電動汽車、機器人技術和生物技術,將京畿道龍仁市打造成為世界最大規模的“尖端系統半導體集羣”。該巨型集羣將擁有整個半導體價值鏈,包括半導體晶圓廠、材料、零部件、設備以及無晶圓廠(Fabless)。該計劃由韓國總統Yoon Suk Yeol於週三宣佈。

該集羣建設的大部分的投資來自於三星電子,三星將投資約2300億美元,該國家系統半導體產業園區的規模為710萬平方米,比龍仁、華城、平澤3個園區的規模加起來還要大。三星工業部在一份聲明中表示,三星新增的製造業將包括五家芯片工廠(Fab),並在首爾附近吸引多達150家材料、零件和設備製造商、無晶圓廠芯片製造商和半導體研發機構。韓國希望將培育出10家年銷售額超過1萬億韓元的無晶圓廠公司。在龍仁集羣中,三星電子的未來願景是,在系統半導體和代工領域佔據世界第一的位置,並在存儲器領域擴大與其他企業之間的巨大差距。

去年5月,三星概述了一項計劃,到2026年將向其業務投入超過3500億美元,並創造數萬個新工作崗位。該公司表示,它將主要投資於芯片製造和生物製藥等核心業務。目前尚不清楚先前宣佈的投資是否會與政府週三宣佈的投資重疊。

除了民間投資外,韓國政府還將在五年內預算25萬億韓元或更多用於人工智能等戰略技術的研發。今年將提供約3600億韓元用於開發芯片封裝技術,併為工業園區提供約1000億韓元的水電基礎設施。

結語

在當前的激烈競爭環境下,韓國半導體業所面臨的挑戰和困境,也是全球半導體產業所共同面臨的問題。正如台積電創始人張忠謀最近所言“在我看來,毫無疑問,在芯片行業,全球化已經死了。”在這場芯片戰爭中,對於各國而言,重要的是執行力和速度。