3月15日,浙江亞光科技股份有限公司(簡稱:亞光股份)於滬市主板上市,其發行價格為18元/股,對應的市盈率為14.75倍,募資淨額約5.17億元。

盤面上,N亞光(603282.SH)大升44%封板,報25.92元/股,最新總市值約34.69億元。

亞光股份的前身亞光有限成立於1996年8月,是一家從事製藥設備的研發、設計、生產和銷售的企業。

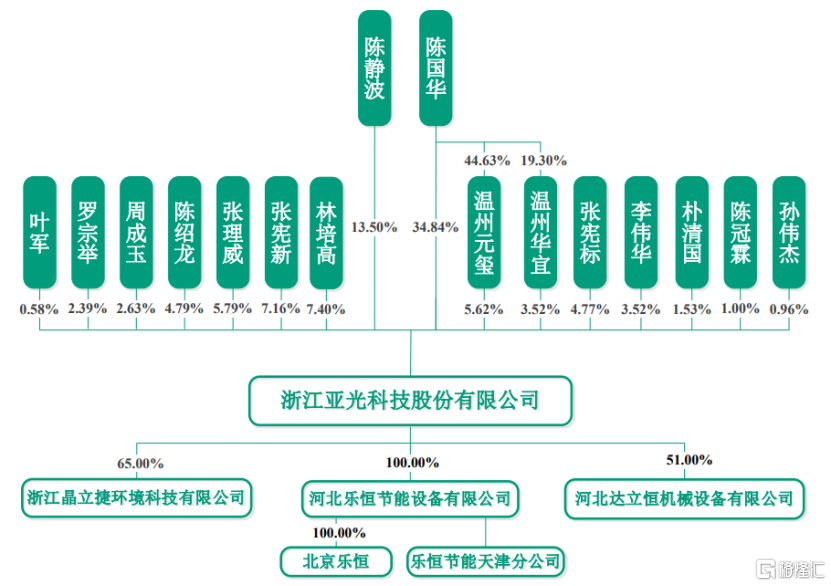

截至發行前,公司的控股股東為陳國華,實際控制人為陳國華、陳靜波父子二人。其中,陳國華直接持有公司3494.98萬股股份,佔公司股本總額的34.84%;陳國華還分別通過温州元璽、温州華宜控制公司5.62%和3.52%股份,陳國華通過直接和間接的方式控制公司43.98%股份。

(股權結構圖,招股書)

在製藥裝備領域,亞光股份的主要產品包括膠塞/鋁蓋清洗機及無菌轉運系統系列、過濾洗滌乾燥機系列、單錐乾燥/混合機、結晶罐、分裝稱重軋蓋系統等。

在節能環保設備領域,公司的主要產品包括離心式蒸汽壓縮機系 列、MVR系統系列、高效旋轉精餾牀等。

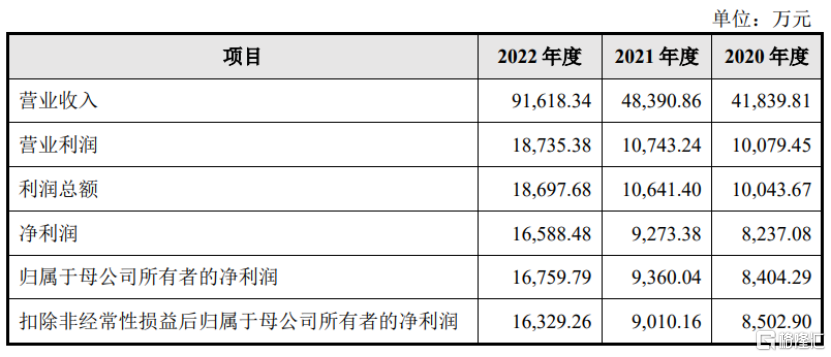

2020年-2022年各報吿期內,公司的營業收入由4.18億元上升至9.16億元,歸母淨利潤由8404.90萬元增長至1.68億元。

(合併利潤表主要數據,招股書)

分產品來看,MVR設備是公司最大的收入來源,其收入佔比由2020年的41.60%上升至2022年的60.63%;而三合一收入佔比則由37.05%降至25.94%。

2019年至2022年,公司的綜合毛利率由42.62%降至35.53%,連續三年呈現下滑態勢。其中2021年下降幅度較大,主要是由於毛利率較高的哈氏合金材質三合一銷售量下降,拉低了製藥裝備業務毛利率水平,且製藥裝備業務佔比從2020年的53.73%下降至2021年的45.32%。

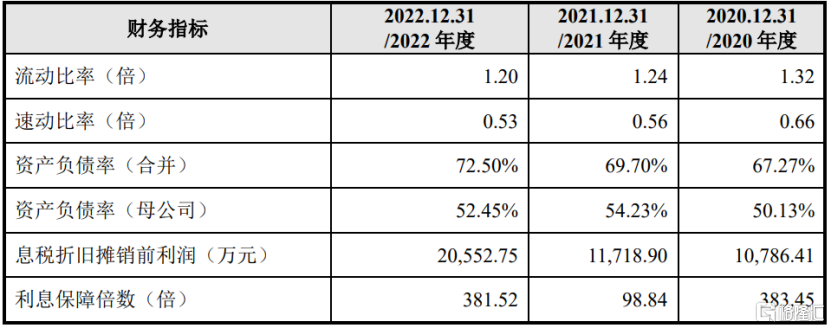

值得注意的是,隨着公司經營規模不斷擴大,負債總額也隨之增長,且增速較快。報吿期各期末,公司資產負債率(合併)分別為67.27%、69.70%和72.50%,呈現上升的趨勢,且高於行業平均水平;同時公司的流動比率和速度比率均遠低於行業均值,公司的償債能力略顯不足。

(公司各項償債能力指標,招股書)