2月10日,電力板塊異動拉昇。截止發稿,南網能源、粵電力A漲停,東旭藍天、寶新能源、上海電力等跟漲。

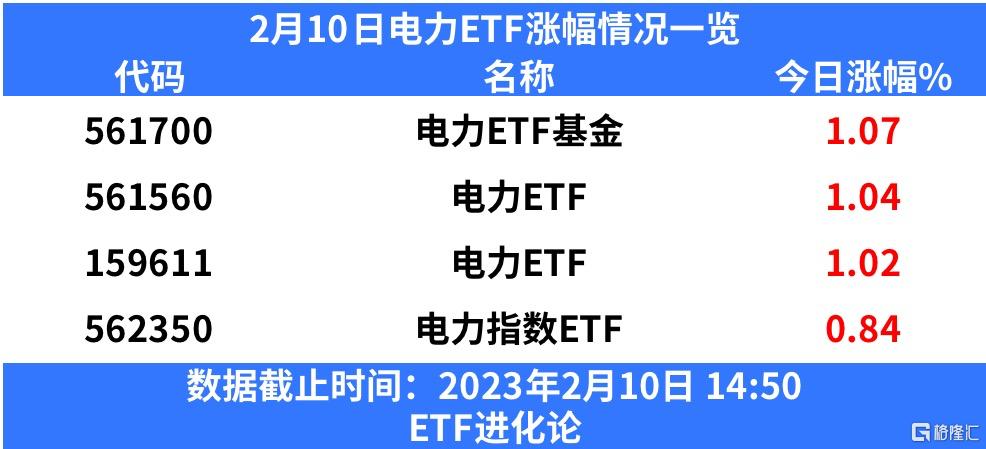

ETF方面,截止發稿,電力ETF基金、電力ETF、電力指數ETF均逆勢上漲。

消息面上,2月8日,國際能源署發佈的《2023年電力市場報吿》表示,2023年至2025年全球電力需求增長將加速至年均3%,增長主要來自亞洲地區。

與此同時,Mysteel數據顯示,今日動力煤市場華南區域Q3800投標價565-595元/噸,月環比下跌120-140元/噸,折算FOB為67-71美元/噸,月環比下跌16-20美元/噸。

機構分析稱,煤炭需求偏弱,煤價有下跌趨勢,進口煤價格有望鬆動,火電電價逐步兑現政策預測。

電力板塊在2022年12月時持續調整,主要有三個原因。

首先是由於22Q4煤價較高,電廠盈利環比Q3下降;其次是22年電廠盈利相對21年有所恢復,但仍在虧損;再次是經濟復甦預期下,週期需求好轉,市場預期煤價上漲,導致市場擔憂電力板塊盈利難改善。

年前煤價短期上漲,秦港煤價由1180元/噸(22年12月底)連續上漲至1220元/噸(2023年1月13日),市場曾有過一番擔憂。但在春節之後,港口煤價隨即開始下跌,至今秦港煤價已跌至1145元/噸(2月3日)。近期煤礦復產較快,而下游需求復甦較緩慢,目前港口和電廠的煤炭庫存仍然較高。短期內煤價以跌為主,繼續有利電力行業投資。

此外,1月多數電力公司發佈年度業績預吿,市場對22Q4業績低於預期的擔憂終於兑現,隨後電力板塊呈現企穩態勢。

2023年煤價、電價如何演繹?

2022年煤炭價格處於較高位運行,電力銷售價格及已有電量不能覆蓋電力成本,導致很多電力企業業績出現虧損。

不過根據新湖期貨數據,日前動力煤價格呈現環比下降趨勢。另據西南證券研報數據,截至2月3日,秦皇島Q5500動力煤價格為1165元/噸,較上週五1230元/噸回落了65元/噸。

西南證券認為,動力煤價格有望迴歸合理水平。在“下限保煤、上限保電”的煤電價格改革機制與中長協簽訂繼續保持高位的疊加下,煤電矛盾有望進一步緩解。

此外,終端電價上漲也有望緩解成本壓力。西南證券認為,我國近年電煤價格平均水平較高,2019年制定的基準價已無法反映真實發電成本。

中電聯按照5500大卡電煤中長期交易均價675元/噸(《2023年電煤中長期合同簽訂履約工作方案》下水煤合同基準價按5500大卡動力煤675元/噸執行)測算,煤電基準價或將上調至0.4335元/千瓦時。發電企業有望通過電價上行調整,扭轉虧損態勢。

川財證券指出,目前我國電力供應結構仍以化石燃料為主,火電裝機容量佔比仍在50%以上,火電出力穩定是保障電力供應的必須。另外,火電企業成本端煤炭價格經歷調控後目前已逐漸穩定,電力生產的基礎得到保證。建議關注在電力保障大背景下今年火電企業的業績增長。

海通證券發佈研究報吿稱,由於22H2煤價環比H1上漲,火電廠22Q4業績不及Q3是必然,但22年年報尚未完整公佈,建議不必過度關注已預吿的年度業績,而是看好23Q1業績。該行認為23Q1煤價或低於22Q1-3均價,電力行業盈利有望恢復至22Q1-3的均值,電力行業值得看好。當前電力龍頭估值長期低位區間,2023盈利大概率上行。該行認為火電21年Q4盈利底部已經確認,海外電力龍頭PE普遍在20倍左右,國內盈利上升期,或被低估。

展望未來,廣發證券表示,市場對於火電股業績不佳已有預期,農曆年前部分公司披露的業績已帶動股價有所回落,板塊正式進入煤硅時刻,煤、硅、電價三要素正如期演繹。