本文來自格隆匯專欄:國君固收覃漢,作者:覃漢、劉玉

核心觀點:

儘管2022年四季度轉債和權益市場均處於震盪行情,並且可轉債和固收+基金均面臨較大贖回壓力,但可轉債和固收+基金在四季度的權益和轉債倉位均有所提升。

四季度轉債市場公募基金整體持倉規模仍保持上行。根據Wind 整理的數據,2022年年報上升至2,474.59億元,環比增長1.30%。

從行業來看,持倉佔比較大的銀行轉債出現了較為明顯的拋壓,規模下行幅度較大,有色、機械、家電、食品飲料等行業出現減持,順週期的鋼鐵、化工等行業出現增持,四季度較熱的信創和醫藥出現增持。受資金面影響,公募持倉較多、規模較大的重倉轉債多出現拋壓。

持倉相關策略:①公募基金持券佔比較高的轉債標的,比如起帆、宏川、潤建等,大股東減持的潛在影響較小,持倉的一致性主要在於對後續彈性較為看好。②在邊際有明顯增持的個券上,一般基於公司的業績改善或行業催化,貴輪、藥石、通裕等標的有較為明顯的邊際增持。

正文

1

2022年Q4持有轉債基金申贖情況

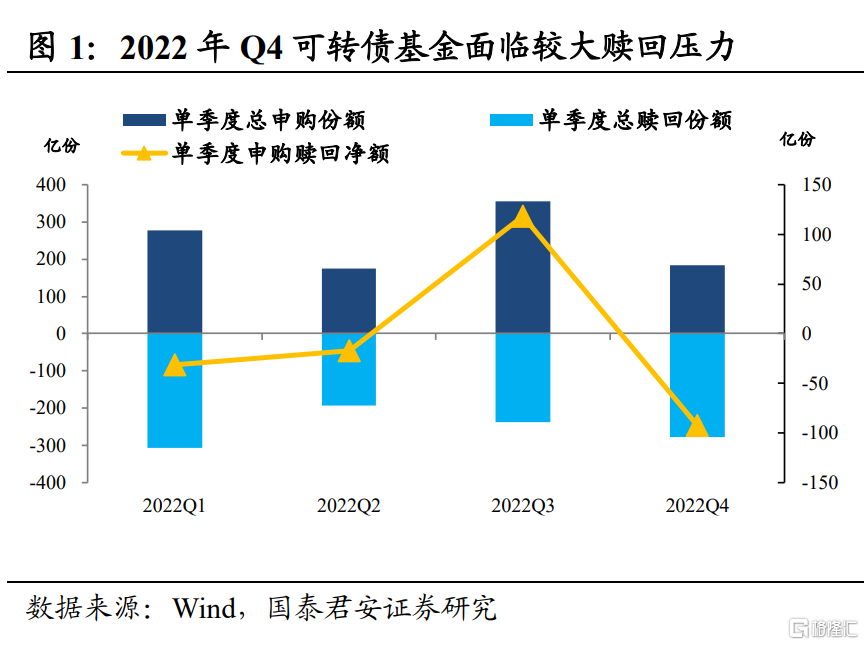

2022年Q4債基整體規模出現波動,持有轉債的固收+基金和轉債基金均面臨較大的贖回壓力,債券市場傳導的壓力大於權益市場。儘管可轉債基金三季度呈現淨申購狀態,單季度淨申購約119億份,但是一、二、四季度均處於淨贖回狀態,並且四季度淨贖回壓力較一、二季度進一步加大,淨贖回份額約93億份。固收+基金的贖回壓力在四季度更大,單季度淨贖回2666億份,主要原因在於債券市場波動且進一步引發了理財的負反饋。

2022年四季度,10月份之後外資流出較快,軍工、信創和醫藥等板塊逆勢上行,受權益市場波動較大的影響,轉債轉股溢價率仍有拉昇,這個階段轉債贖回壓力相對可控。

11月中旬防疫政策出現確定性調整,市場情緒反轉,疊加地產利好“三箭齊發”,權益市場開啟上行區間,同期由於基本面反轉債券市場出現大幅調整,10年期國債利率進一步上行,負債端面臨較大贖回壓力。

根據普益的數據,截至2022年4季度,銀行理財存續規模約為26.65萬億,存續規模較三季度下降超2萬億。固收+基金和轉債基金受債券市場影響出現了不同程度的收益下行,贖回壓力顯著加大。

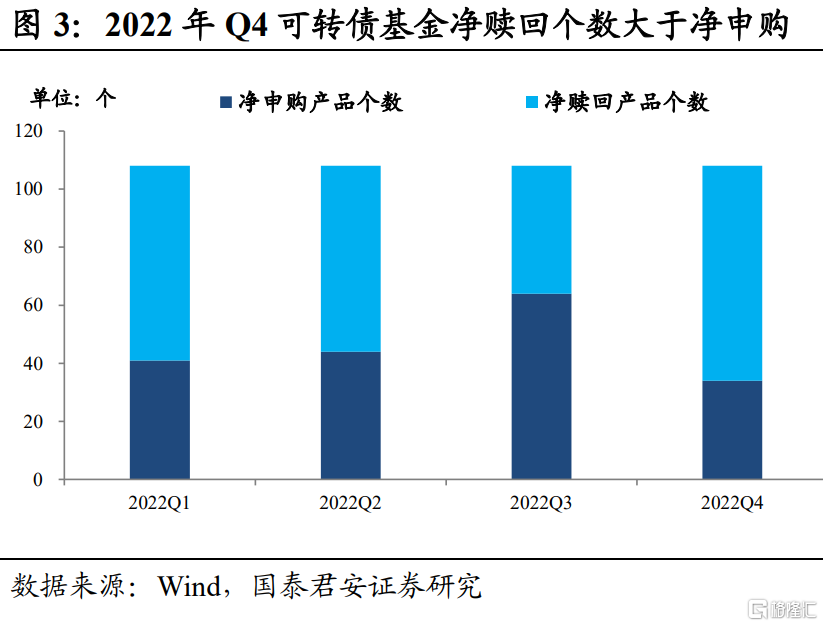

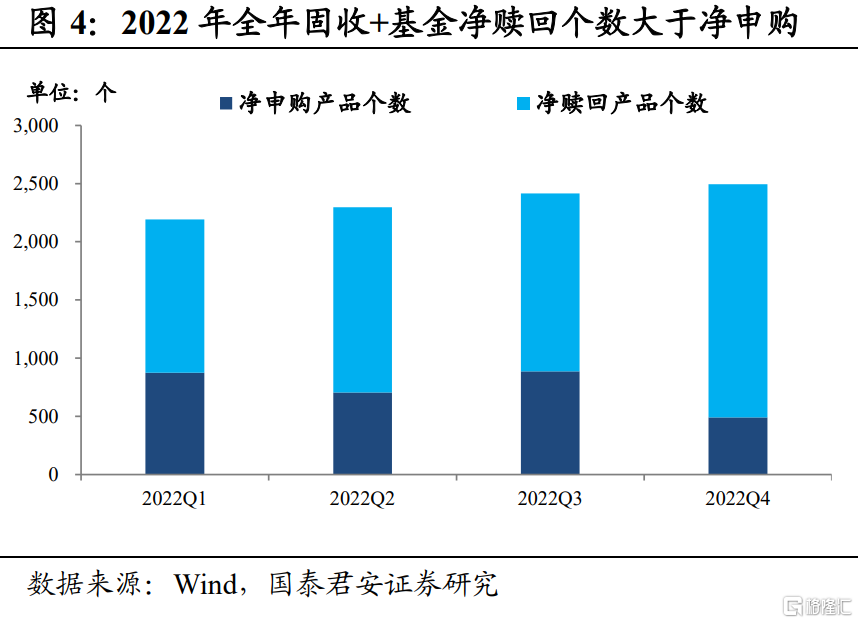

從產品申贖個數來看,大多數的可轉債和固收+產品都處於淨贖回狀態,並且四季度淨贖回產品個數較三季度進一步擴大。2022年全年固收+基金淨申購產品個數均小於淨贖回產品個數。四季度,固收+基金淨申購產品個數為491只,淨贖回產品個數為2004只。儘管三季度可轉債基金淨申購產品個數大於淨贖回產品個數,但是四季度淨贖回產品個數(74只)遠大於淨申購產品個數(34只)。

儘管2022年四季度轉債和權益市場均處於震盪行情,並且可轉債和固收+基金均面臨較大贖回壓力,但可轉債和固收+基金在四季度的權益和轉債倉位均有所提升。四季度,可轉債基金的轉債倉位由三季度的44.78%提升至49.65%,權益倉位由12.33%提升至13.79%;固收+基金的轉債倉位由8.80%提升至10.72%,權益倉位由11.54%提升至13.35%。

2

2022年交易所口徑各類機構轉債持倉

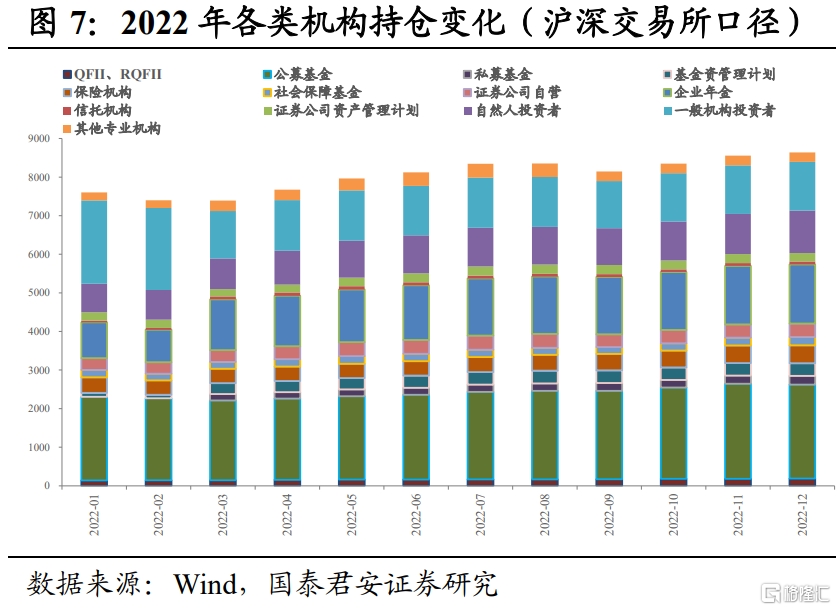

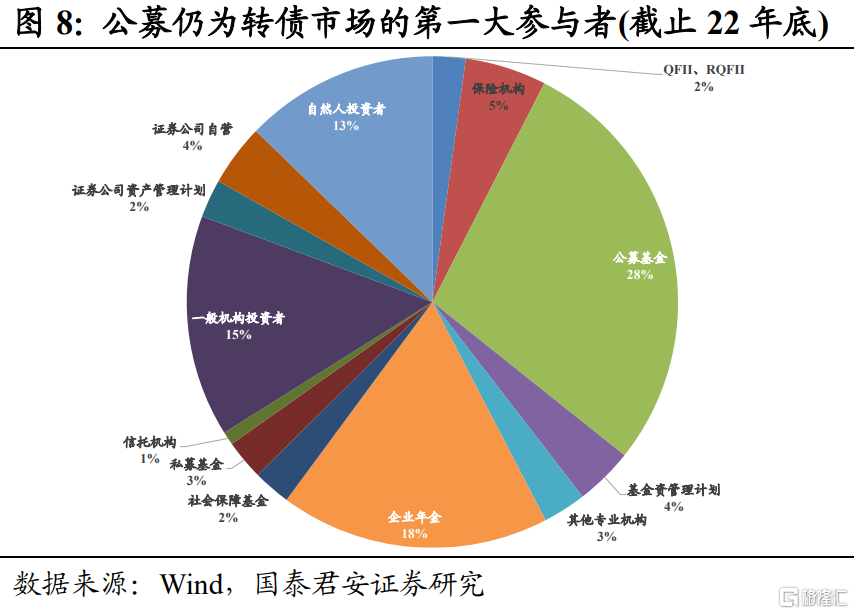

2022年滬深交易所轉債持有總量穩步上升,公募基金配置上能避免滯後性,企業年金成為更為穩固的支撐。公募基金雖然在前端申贖存在滯後性,往往表現為業績較好的後一個季度淨申購明顯,行情啟動初期可能並不能及時看到申購,但是從公募基金的轉債持倉而言,轉債配置的總量和比例都相對穩定,受前端申贖滯後性的影響較小。此外,企業年金的佔比已經提升到穩定水平,且資金期限較長,有利於對轉債形成更穩固支撐。

拆分機構來看,公募基金、企業年金、一般機構投資者和自然人投資者仍為轉債市場的主要參與力量(22年一般機構投資者口徑有所調整)。2022年全年轉債的公募基金持有量穩定在28%左右,2022年3月企業年金大幅增加對於轉債的配置,年金持倉佔比由12%提升至17%。12月,公募基金持有比例出現小幅下行。

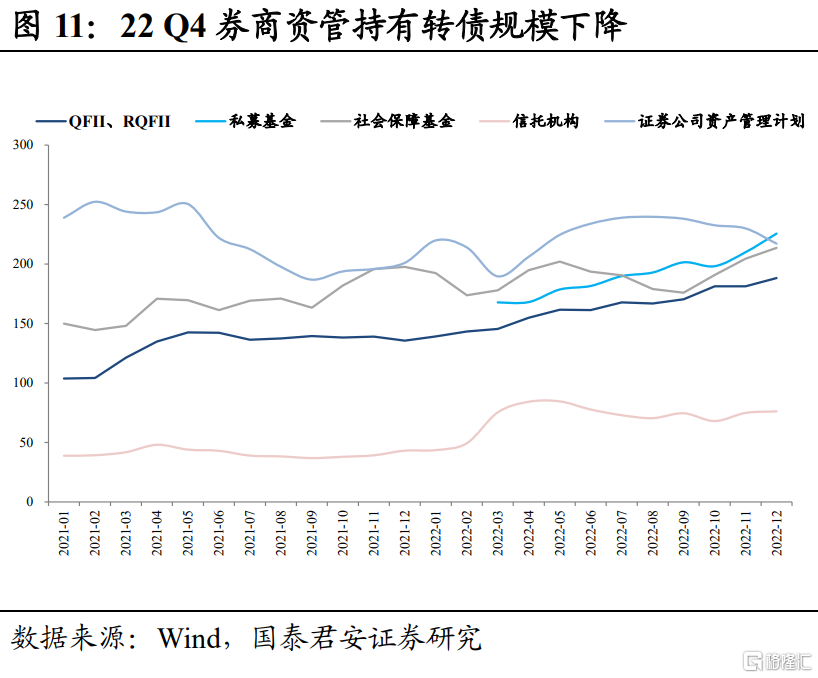

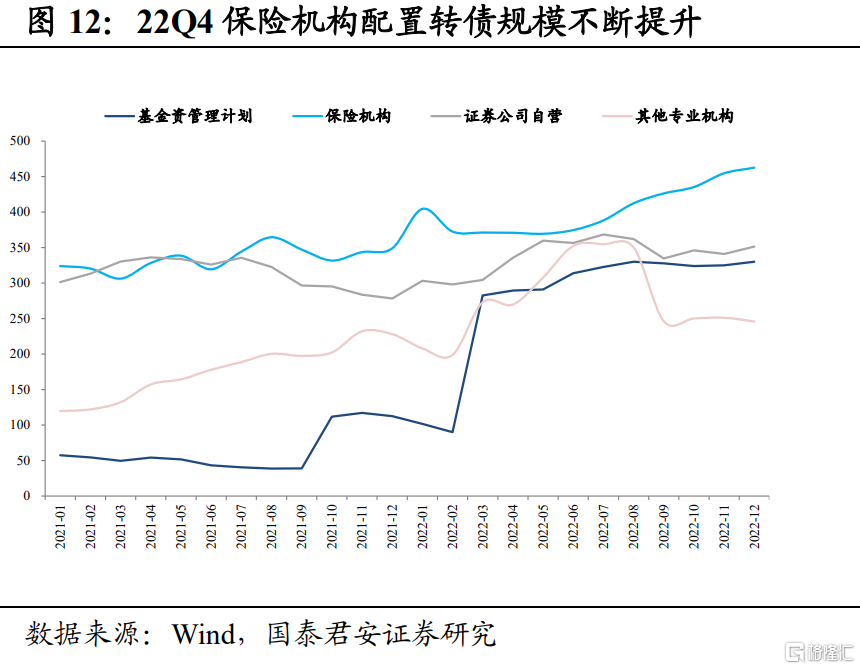

2022年四季度末,公募基金和自然人投資者轉債持倉額較三季度末分別上漲139和125億元,保險和企業年金持有轉債金額分別上漲約50億元,私募基金、社保基金持有轉債金額分別上漲超30億元,QFII和RQFII總共增持轉債21億元,信託持有轉債金額上升約6億元。

基金管理公司資產管理計劃轉債持倉金額與三季度末基本持平;一般機構投資者四季度末轉債持倉金額較三季度末下降34億元,券商資管和券商自營持有轉債金額分別下降23和11億元,其他專業機構持有轉債金額減少104億元。

3

Q4公募基金持倉分析

四季度轉債市場公募基金整體持倉規模仍保持上行。根據Wind 整理的數據,2022年三季報公募基金持倉市值(已披露詳細持倉口徑)為2,442.86億元,2022年年報上升至2,474.59億元,環比增長1.30%。

3.1. 公募基金持倉行業邊際變化

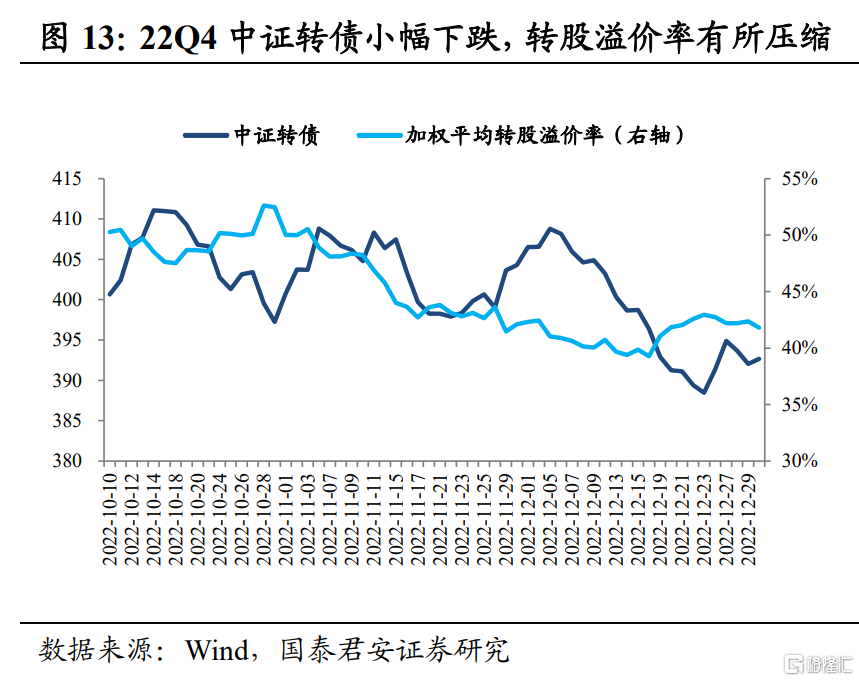

2022年四季度,中證轉債處於震蕩下行區間,股債市場都出現過下行壓力,受債券市場影響轉股溢價率壓縮較為明顯。煤炭、化工、鋼鐵和汽車等行業的轉債跑贏行業指數,與轉債的邊際加倉有一定關聯;醫藥、輕工製造、非銀金融等行業的轉債由於溢價率壓制未能跟上正股表現。

從行業來看,持倉佔比較大的銀行轉債出現了較為明顯的拋壓,規模下行幅度較大,有色、機械、家電、食品飲料等行業出現減持,順週期的鋼鐵、化工等行業出現增持,四季度較熱的信創和醫藥出現增持。

2022年四季度公募基金銀行轉債倉位有明顯下降,持倉市值變動幅度為-6.19%。其中,浦發轉債減倉幅度接近20%,興業、上銀轉債減倉幅度超10%,常銀、蘇銀轉債減倉幅度在7%-9%之間;光大、蘇行和南銀轉債獲得公募基金加倉。

有色行業轉債減倉幅度居前,其中華友轉債產品持有數量減少59只,公募基金持倉規模減少4.5億;家用電器行業轉債出現持倉規模的下行,食品飲料行業轉債整體被減持約6%。

計算機行業轉債環比增加19.72%,信創類標的有較為明顯的貢獻。鋼鐵、化工等順週期行業的轉債被公募基金大幅加倉,其中貴輪轉債、友發轉債等個券被基金大幅增持。

採掘行業標的數量相對較少,四季度美錦轉債被179只產品增持,基金持倉市值增加超16億元,大股東減持之後給公募基金增持帶來空間。

隨着地產政策“三箭齊發”,房地產後週期產業鏈有顯著回暖,精工轉債新增117只基金持倉,基金持倉市值增加超8億元,建築裝飾行業轉債持倉規模上升28.41%。

3.2. 持倉個券邊際變化

受資金面影響,公募持倉較多、規模較大的重倉轉債多出現拋壓。除銀行、券商轉債和大秦轉債等底倉轉債之外,公募基金持有較多的轉債為生豬(温氏、希望轉2、牧原)、光伏(通22、隆22)、以及交運(南航)、聞泰、華友等。四季度公募基金持有温氏、牧原轉債分別下降6億左右,通22和隆22持有規模也分別下降約1億。

從持有家數來看,美錦轉債成為持有產品數量較多的重倉標的。正股美錦能源,主要產品包括煤炭、焦炭及其副產品、加氫站等,是氫能源概念龍頭。公司已經完成氫能全產業鏈佈局,實行上游搭建氫氣的制儲運加產業鏈,中游搭建從碳紙膜電極到燃料電池電堆系統再到整車製造的核心裝備產業鏈,下游推廣六大區域的發展戰略。

目前,公司的超級電容炭已順利通過寧波中車、上海奧威和錦州凱美等重點客户評測,有望實現超級電容炭國產化替代。截至2022年Q3,公司營業收入187.13億元,同比增長18.59%,歸母淨利潤17.12億元,同比下降15.56%。

從邊際加倉規模來看,部分2022年上市新券在大股東減持之後有較為明顯的機構持有增加,比如浙22轉債、精工、禾豐等。此外,機構增持的標的較為分散,光大轉債將於3月17日摘牌,存續時間較長的龍淨和潤建在增持上有明顯的業績驅動屬性。

3.3 持倉相關的擇券策略

①公募基金持券佔比較高的轉債標的,比如起帆、宏川、潤建等,大股東減持的潛在影響較小,持倉的一致性主要在於對後續彈性較為看好。

起帆轉債,正股起帆電纜,公司產品涵蓋電力電纜、電氣裝備用電線電纜、通信電纜和裸電線四大類,現擁有上海金山、安徽池州、湖北宜昌、上海閔行4個大型生產基地,年生產能力達300億元,目前銷售區域主要集中在華東和華中,公司海纜領域訂單2023年有望放量,較好提振業績。

宏川轉債,正股宏川智慧,國內領先石化產品倉儲提供商。主要業務覆蓋儲罐綜合服務、化工倉庫綜合服務、智慧客服服務、物流鏈管理服務。通過併購、自建、擴建不斷提高儲罐容量。公司綜合毛利率高於同業。公司22年4月公司合併龍翔集團,7月合併嘉會物流,11月公吿並表常熟宏智及全資收購龍翔集團。部分被併購標的經營尚處於爬坡期,後續有較強業績釋放潛力,受益於第三方石化產品倉儲市場需求增長,未來有望實現較快產能擴張。

潤建轉債,正股潤建股份,通信網絡和能源網絡管理運維商,是通信網絡管維的龍頭企業。在信息安全背景下,通信網絡管理運維業務有望擴張。能源網絡管理運維業務拓展順利,多個項目有序開展;公司抓住“東數西算”戰略契機,大力發展IDC業務,業績有望高速增長,公司卡位優質區域,訂單釋放潛力較大。

②在邊際有明顯增持的個券上,一般基於公司的業績改善或行業催化,龍淨、藥石、通裕等標的有較為明顯的邊際增持。

藥石轉債,正股藥石科技主營業務藥物分子砌塊的研發、工藝開發、生產和銷售,其中CDMO與分子砌塊為主營業務的主要收入來源。公司是分子砌塊龍頭標的,在國內藥企中研發能力一流,公司在第三季度的單季度收入創下新高,公司依託分子砌塊的核心優勢,不斷實現上下游的業務拓展,延伸至中間體、原料藥、製劑等多個領域。

龍淨轉債,正股ST龍淨,業務涵蓋大氣污染治理、水污染治理、固危廢處置、生態修復及保護等,在全國建立了11大研發生產基地,總面積超過100萬平方米,是國內大氣污染治理龍頭企業。公司存量工程和運營在手訂單充足,託管運營業務積極推進,主業穩定且不斷開拓各類轉型新能源業務,上行空間充足。

通裕轉債,正股通裕重工主營風電零部件中的主軸和鑄件,主軸方面在國內的市佔率僅次於金雷股份,兩者相加市佔率30%以上,競爭格局相對較好。公司在鑄件領域的產能同樣排名前列。2022年前三季度,公司實現總營業收入為43.61億元,同比增加1.73%。歸母淨利潤1.72億,同比下降34.42%。雖然主軸環節議價能力相對有限,但是公司的收入增速保持穩定,風電裝機抬升背景下依然受益。

風險提示:權益市場表現不及預期;公司業績表現不及預期;理財子新發行情況不及預期,持倉數據未能完全披露。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)