本文來自格隆匯專欄:中金研究,作者:劉剛、李求索、李赫民

摘要

一、市場表現:風險偏好繼續改善;中國消費回暖提振增長預期,美國加息放緩預期強化

春節假期期間,全球市場整體向好,中國開放後的增長修復預期與美國通脹與加息放緩預期依然是資產表現的關鍵變量。

二、中國開放:線下消費與出行等逐步回暖

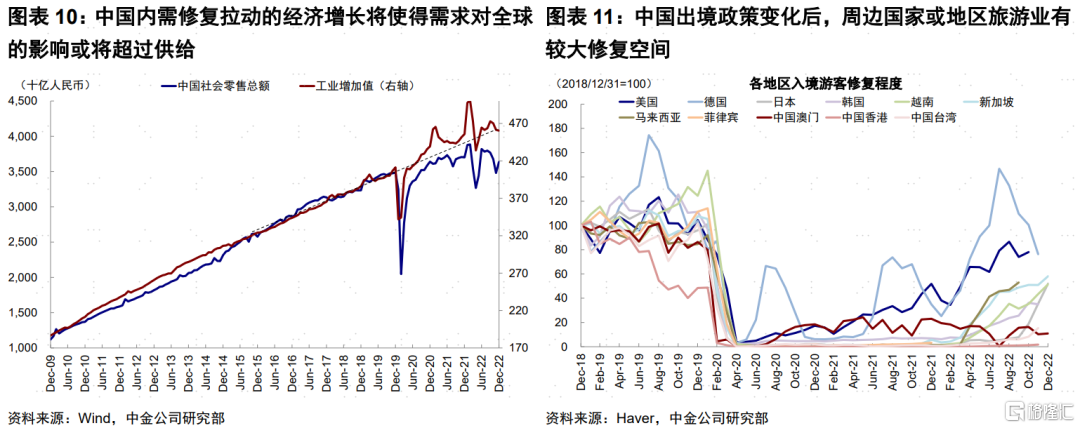

節日期間出行較2022年同期明顯修復,儘管春運客運量尚未修復到2019年同期水平。旅遊、餐飲、電影及免税等線下消費呈現復甦態勢。往前看,中國開放對於全球的影響可能體現為需求大於供給、國內大於國外、周邊大於歐美、服務大於商品等四個維度。

三、海外經濟:美國四季度GDP超預期但不改放緩方向;1月PMI歐“強”美弱

美國2022年四季度增長強勁並不改變增長放緩甚至衰退的大方向,衰退時點或在二季度,但程度不至於很深。1月歐美PMI均有所改善,但有所分化:1)歐洲“強”而美國弱;2)歐洲價格回落,美國價格抬升;3)庫存繼續回落。

四、美股業績:四季度增速繼續回落,或為2020年疫情後首度轉負;盈利仍有下調空間

四季度業績關鍵詞:衰退、裁員與庫存壓力。當前市場預計標普500四季度EPS增速降至-5.1%,我們預計美股盈利仍有11%的下調空間。

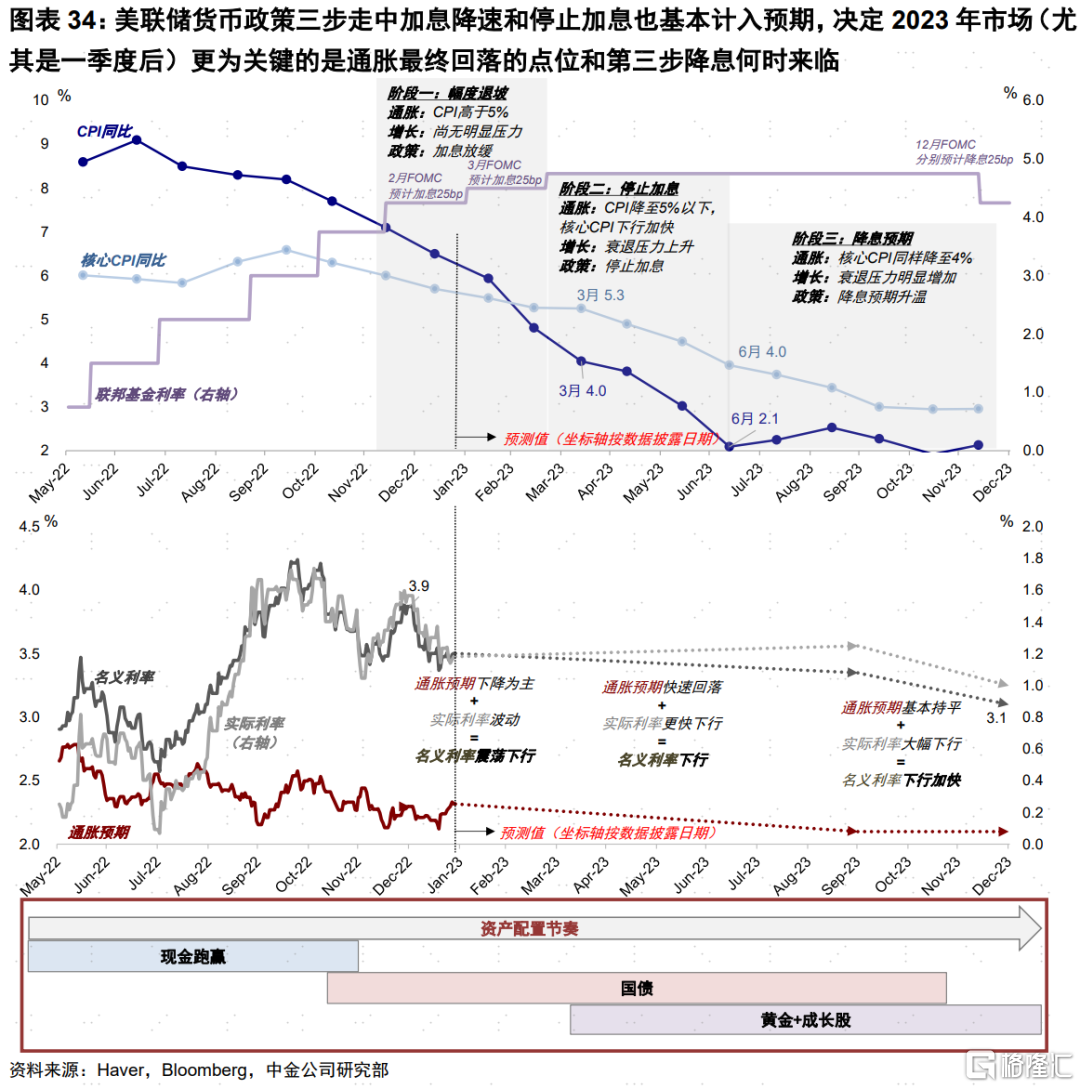

五、加息預期:2月加息25bp基本“板上釘釘”,但年底降息預期為時尚早;美國通脹或繼續回落,市場積極窗口仍在

我們對於通脹下行速度的預測較當前市場共識更為樂觀,因此預計一季度加息停止,二季度末降息預期升温,但年底降息能否兑現仍待觀察。市場預期在加息終點和降息預期兩方面有所搶跑。

六、資金流向:海外資金連續第三週流入中國,為2021年3月以來最大單週流入

如果中國增長和盈利修復在二季度之後能夠持續兑現,市場在盈利和海外資金持續流入下有望實現更大幅度的上漲,即我們預計的“樂觀路徑”(2017年)和市場反彈的“第三階段”,否則可能更多類似於2019年的震盪和結構性行情。

七、未來關注點:FOMC會議、1月非農與通脹、中國節後地產高頻數據、俄羅斯成品油限價

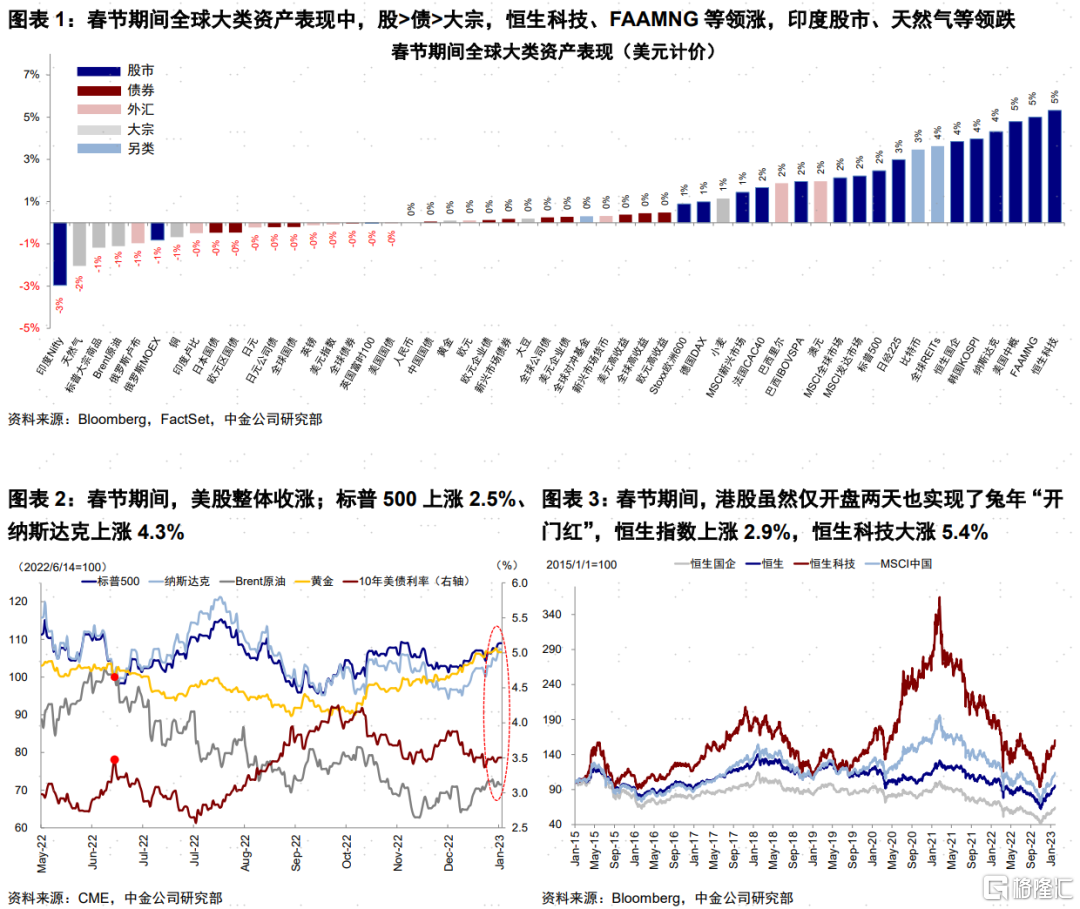

春節假期期間,全球市場整體平穩。美股收漲,標普500上漲2.5%、納斯達克反彈4.3%;港股雖然僅開盤三天也實現了兔年“開門紅”,恆生指數上漲2.9%,恆生科技指數更是大漲5.4%。美元和美債利率基本持平。我們梳理了春節期間全球市場動態,從市場表現、經濟基本面、企業盈利、貨幣政策、資金流向和地緣局勢等幾個方面,供投資者參考。

一、市場表現:風險偏好繼續改善;

中國消費回暖提振增長預期,美國加息放緩預期強化

春節假期期間,全球市場整體向好,風險偏好繼續改善。春節前得益於中國開放和美國通脹回落的樂觀情緒仍在繼續。整體看,全球主要資產股>債>大宗,海外中資股(中概股、恆生科技)與美股納斯達克領漲,印度、天然氣和原油領跌。

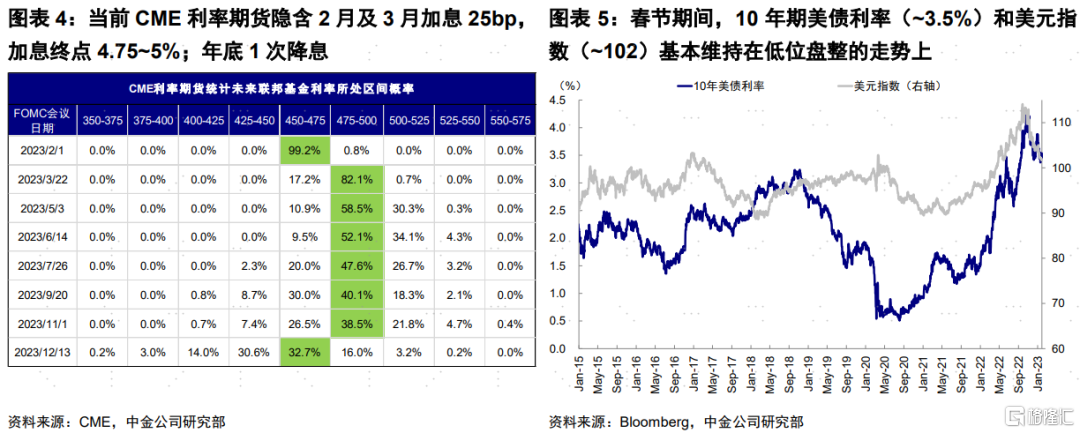

從資產表現背後邏輯看,中國開放後的增長修復預期與美國通脹與加息放緩預期依然是資產表現的關鍵變量。一方面,春節期間居民出行和線下活動的修復提振了市場對於中國在優化疫情防控政策後經濟修復的信心。另一方面,對於美聯儲加息節奏放緩的預期仍在繼續(當前CME利率期貨2月及3月隱含加息25bp概率為99.2%和82.1%),且市場已經開始計入年底降息預期。短期這一趨勢並不至於逆轉,一季度市場積極窗口仍在(《積極窗口仍在:海外資產配置月報(2023-1)》),但預期充分計入後也難免會有反覆,這體現在近期美債利率和美元的盤整上(《如果美元短期再度走強?》)。

二、中國開放:線下消費與出行等逐步回暖

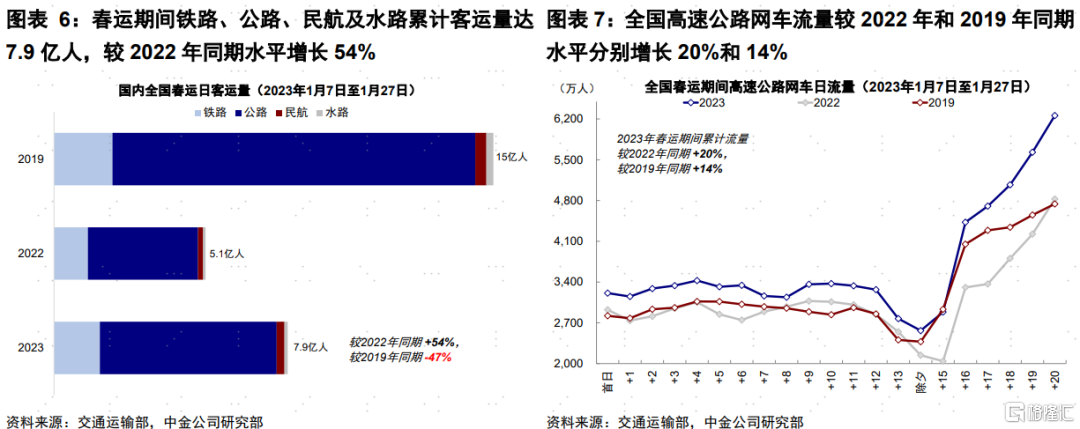

作為中國疫情政策優化和邊境開放後的第一個春節假期,出行和線下活動的修復已經開始逐步體現。節日期間出行較2022年同期明顯修復,儘管春運客運量尚未修復到2019年同期水平。截至2023年1月27日,春運期間鐵路、公路、民航及水路累計客運量達7.9億人,較2022年同期增長54%,其中鐵路及民航發送旅客數量分別修復至2019年同期的78%和70%,而全國高速公路網車流量較2022年和2019年同期水平分別增長20%和14%。

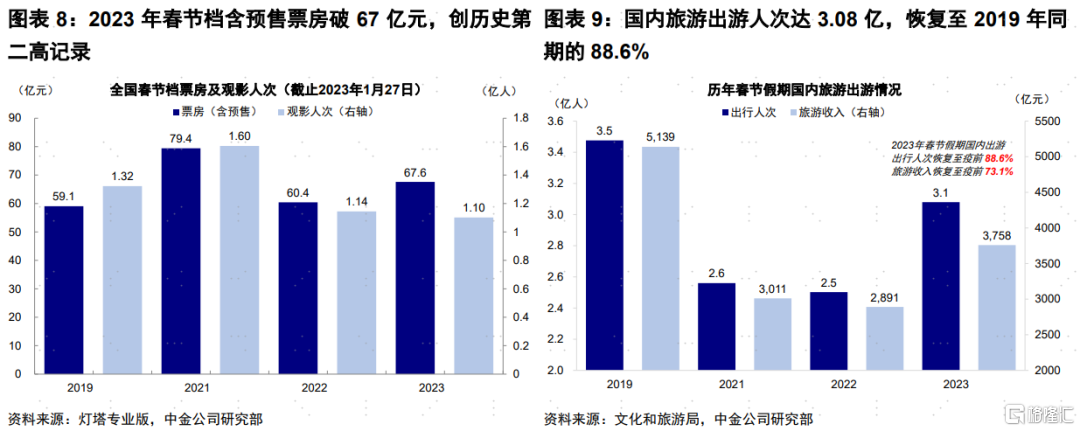

旅遊、餐飲、電影及免税等線下消費呈現復甦態勢。國內2023年春節檔票房(含預售)近68億元,創歷史第二高記錄,觀影人次截至1月27日已突破1.1億人。旅遊方面,國內旅遊出遊人次達3.08億,恢復至2019年同期88.6%,實現國內旅遊收入3758億元,恢復至2019年同期的73.1%。免税消費數據明顯修復,春節前5天海南12家離島免税店總銷售額16.85億元,同比增長20%,較2019年同期水平增長325%。出境遊方面,春節7日全國移民管理機構共查驗出入境人員287.7萬人次,日均41萬人次,較2022年春節同期增長120.5%,大約恢復至2019年春節的23%的水平。以中國澳門為例,入境旅客激增,除夕至大年初二三天入境旅客人數突破15萬人次,較去年同期大幅抬升216.9%,其中大年初二單日入境旅客數量突破7.1萬人次。

往前看,我們預計消費和線下需求有望繼續回暖,而中國開放對於全球的影響可能體現為需求大於供給、國內大於國外、周邊大於歐美、服務大於商品等四個維度(《2023年的海外市場:共識與意外》)。

三、海外經濟:美國四季度GDP超預期但不改放緩方向;1月PMI歐“強”美弱

對比中國消費在疫情政策優化後的逐步復甦,假期期間公佈的海外主要經濟數據好壞參半,整體繼續放緩,且呈現出歐“強”美弱的情形。這一方面強化了美聯儲加息放緩的預期,另一方面也繼續壓制美元指數表現。具體來看,

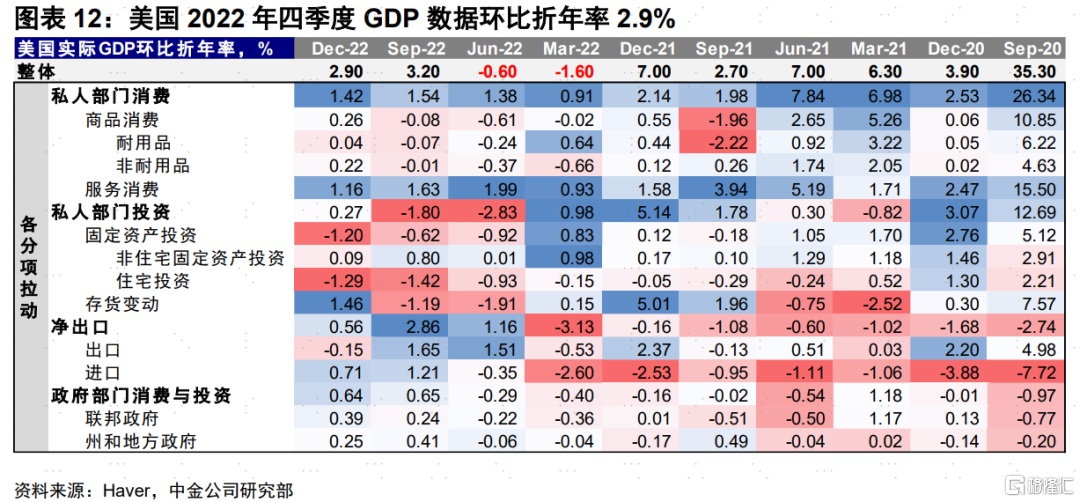

美國2022年四季度GDP超預期,但不改放緩方向。四季度GDP環比折年率2.9%(前值3.2%,預期2.6%)。分項看,服務消費和庫存是主要貢獻(分別拉動1.2pp和1.5ppt);住宅投資仍為主要拖累(-1.3ppt);能源價格回落後,淨出口貢獻較也有所下滑(貢獻0.6ppt)。四季度增長依然強勁説明此前單純因一二季度負增長的“技術性衰退”並不可靠(《覆盤美國曆次衰退的歷史經驗》),這也與美國此輪週期各個環節錯位明顯、“戰線”拉得很長有關。不過往前看,四季度增長強勁並不改變增長放緩甚至衰退大方向。這是因為:1)四季度庫存環比回補的貢獻不可持續,主動去庫可能要持續到三四季度(《美國去庫存與衰退壓力有多大?》);2)目前仍有一定支撐的服務消費是增長也是通脹(扣掉房租的服務型價格)的“最後堡壘”。當前處於歷史低位的居民儲蓄率(2022年11月2.4%,為2005年以來新低)意味着一旦跨越臨界點可能出現需求和就業的非線性“崩塌”,類似於年初的運價。我們預計衰退時點或在二季度、但程度不至於很深(《如何評估和監測美國衰退壓力?》)。當前市場一致預期預計美國四個季度實際GDP環比增速分別為0.1%、-0.6%、-0.2%、0.7%。

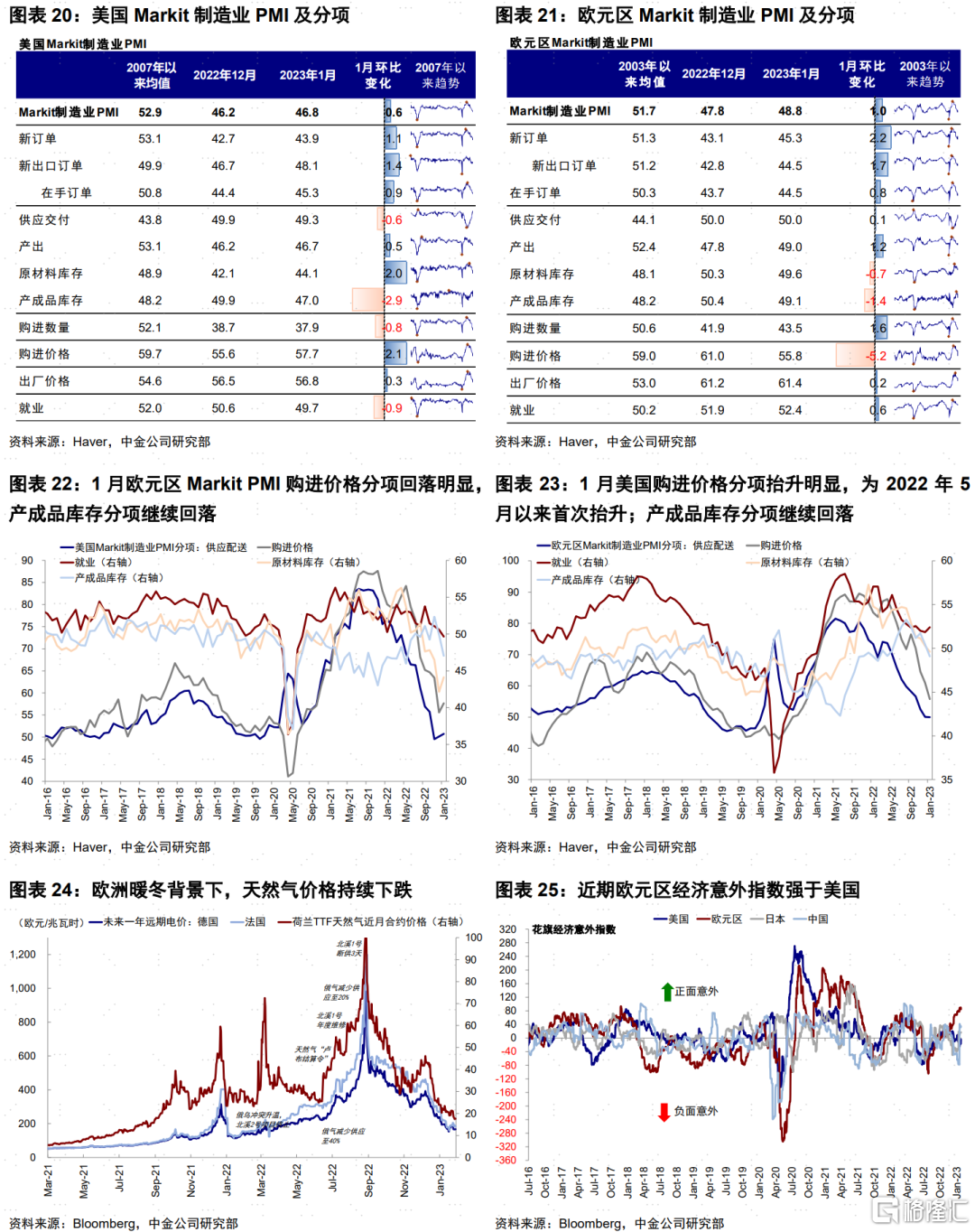

從更高頻的PMI數據看,1月歐美均有所改善,但呈現出一些有意思的分化,主要體現在:1)歐洲“強”而美國弱(1月歐元區Markit製造業PMI初值48.8,前值47.8;1月美國46.8,前值46.2)。儘管整體增長依然偏弱,但得益於天然氣價格驟降(荷蘭TTF天然氣近月合約價格已跌至俄烏衝突爆發前水平)和供應鏈約束緩解,歐洲近期的表現相比此前預期去年底就衰退要好得多。環比的改善體現在近期歐洲經濟意外指數強於美國,以及歐元區1月ZEW經濟景氣指數回升,一定程度上也壓制了美元的表現。2)歐洲價格回落,美國價格抬升。1月歐元區製造業PMI購進價格回落明顯(1月55.8vs.12月61.0)。相比而言,受供應商價格及工資上漲影響,1月美國製造業PMI購進價格環比走高(1月57.7vs.12月55.6),為2022年5月以來首次。3)庫存繼續回落。1月美國及歐元區製造業PMI產成品庫存繼續回落,美國更為明顯(美國1月47.0vs.12月49.9;歐元區1月49.1vs.12月50.4)。

四、美股業績:四季度增速繼續回落,或為2020年疫情後首度轉負;盈利仍有下調空間

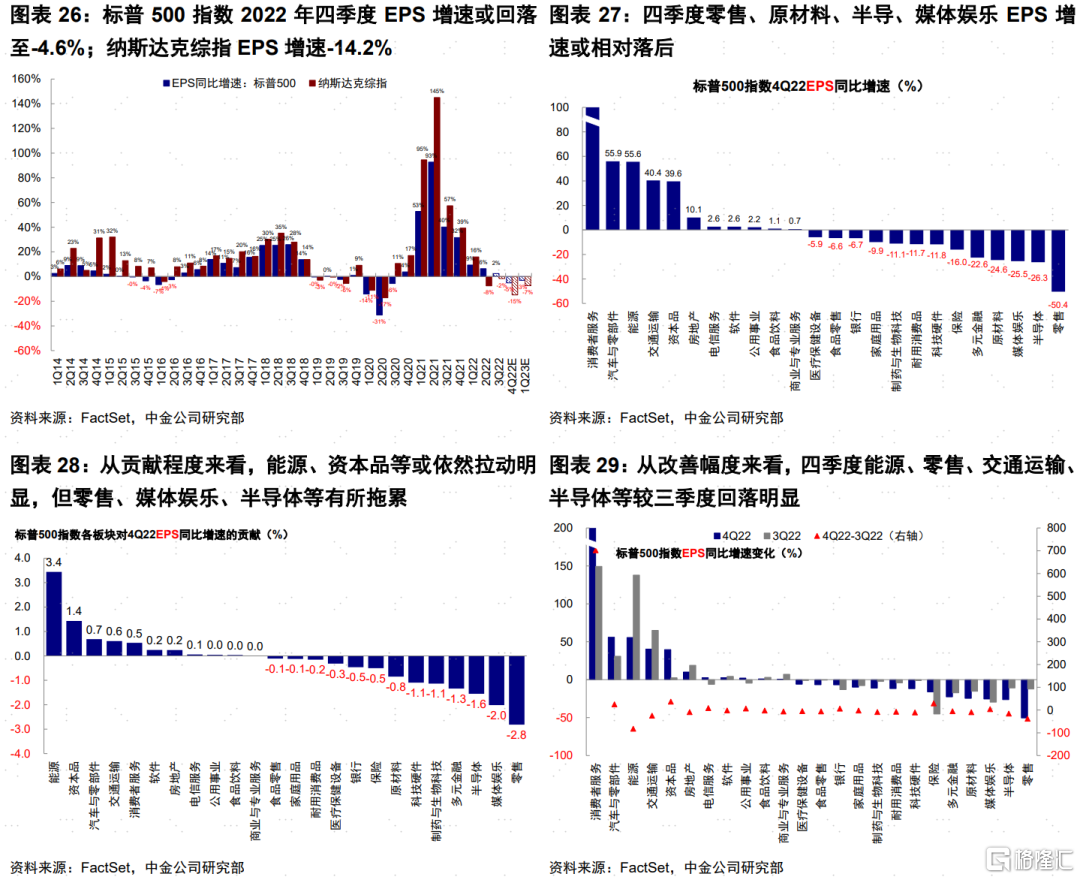

美股1月中旬開始進入四季度業績期。目前標普500指數中28%的公司已披露業績,超預期比例71%。當前市場預計標普500四季度EPS增速降至-5.1%(vs.三季度2.4%),為2020年疫情以來首度轉負;預計納斯達克EPS增速-14.9%(vs.三季度-1.6%)。分板塊看,消費服務領先,汽車與零部件、能源、資本品、交通運輸也預計維持高速增長(~50%左右),而零售(-50%)、原材料(-25%)相對落後,半導體(-26%)、媒體娛樂(-26%)仍將持續承壓。

關鍵詞:衰退、裁員與庫存壓力。1)衰退:美國主要銀行(如美銀、花旗、摩根大通、富國銀行)均繼續提高壞賬撥備以應對潛在的衰退壓力;同時由於經濟下行導致交易量下降,投行業務整體依然維持低迷,美銀、花旗四季度投行業務收入分別大幅下滑54%和58%。

2)裁員:IBM決定裁員3,900人,約佔總人數1.4%;微軟宣佈10,000人的裁員計劃,為2014年以來最大規模裁員。高盛表示將裁員6%;3M和陶氏也將在全球範圍裁員數千人。

3)庫存:美國企業已進入主動去庫週期,但部分板塊庫存如半導體仍處高位,加大業績壓力,例如半導體制造商美光四季度庫存達到84億美元的歷史新高,因此公司決定削減新工廠和設備預算,並放慢先進製造技術的引進。英特爾四季度淨虧損6.6億美元(vs.去年同期淨利潤46.2億美元),四季度庫存規模進一步突破歷史高位(132億美元),弱盈利高庫存背景下英特爾力求成本控制,管理層預計2023年削減成本30億美元,到2025年削減成本80-100億美元。

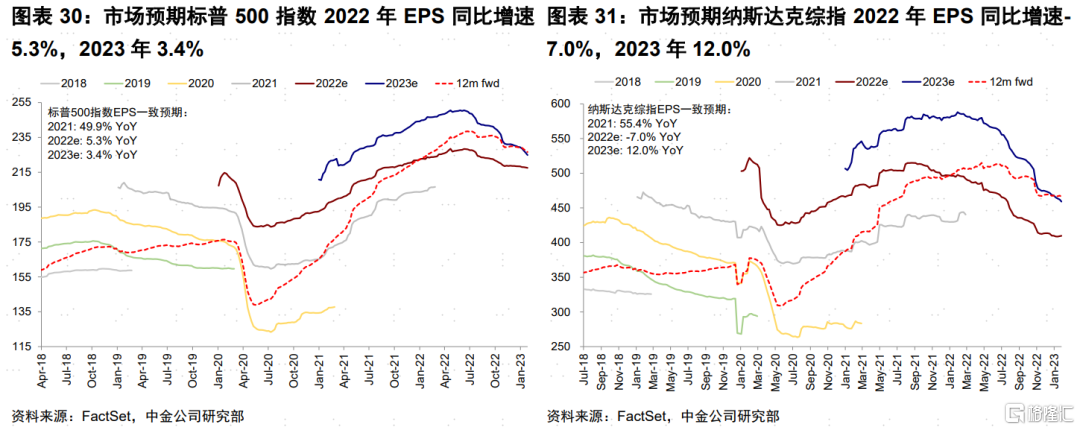

往前看,我們預計美股盈利仍有下調空間。標普500指數2023年EPS預期自2022年中開始持續下調(截至當前已下調10%),對應2023年增速從10%降至當前的3.4%。我們基於經濟增長預期測算2023年EPS增速或為-7.5%,較當前仍有11%的下調空間。作為對比,納斯達克盈利領先標普500半年開始下調,從高點已下調22%,隱含2023年增速12%。

五、加息預期:2月加息25bp基本“板上釘釘”,但年底降息預期為時尚早;

美國通脹或繼續回落,市場積極窗口仍在

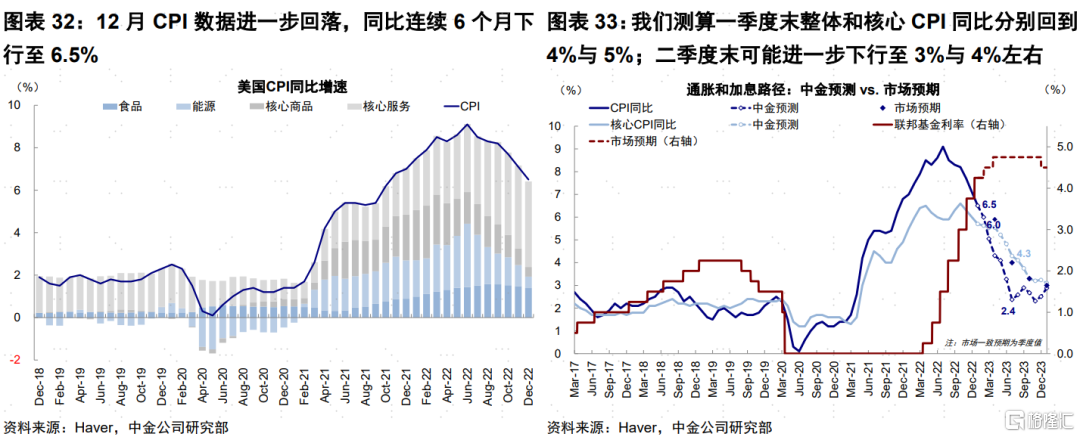

過去三個月美國通脹的持續回落(《美國通脹環比轉負,市場積極窗口仍在》)以及增長壓力的不斷顯現,都使得市場對於美聯儲加息節奏放緩並停止、乃至轉向降息的預期不斷強化。我們同樣也持這一看法,而且我們對於通脹下行速度的預測較當前市場共識更為樂觀(我們預計1月CPI同比有望降至5.9%,一季度末整體和和核心CPI分別降至4%和5%,二季度末分別降至3%和4%;當前如果考慮到房價未來回落的因素,隱含通脹水平已經為5.4%),因此我們預計一季度加息停止,二季度末降息預期升温,但年底降息能否兑現仍待觀察。

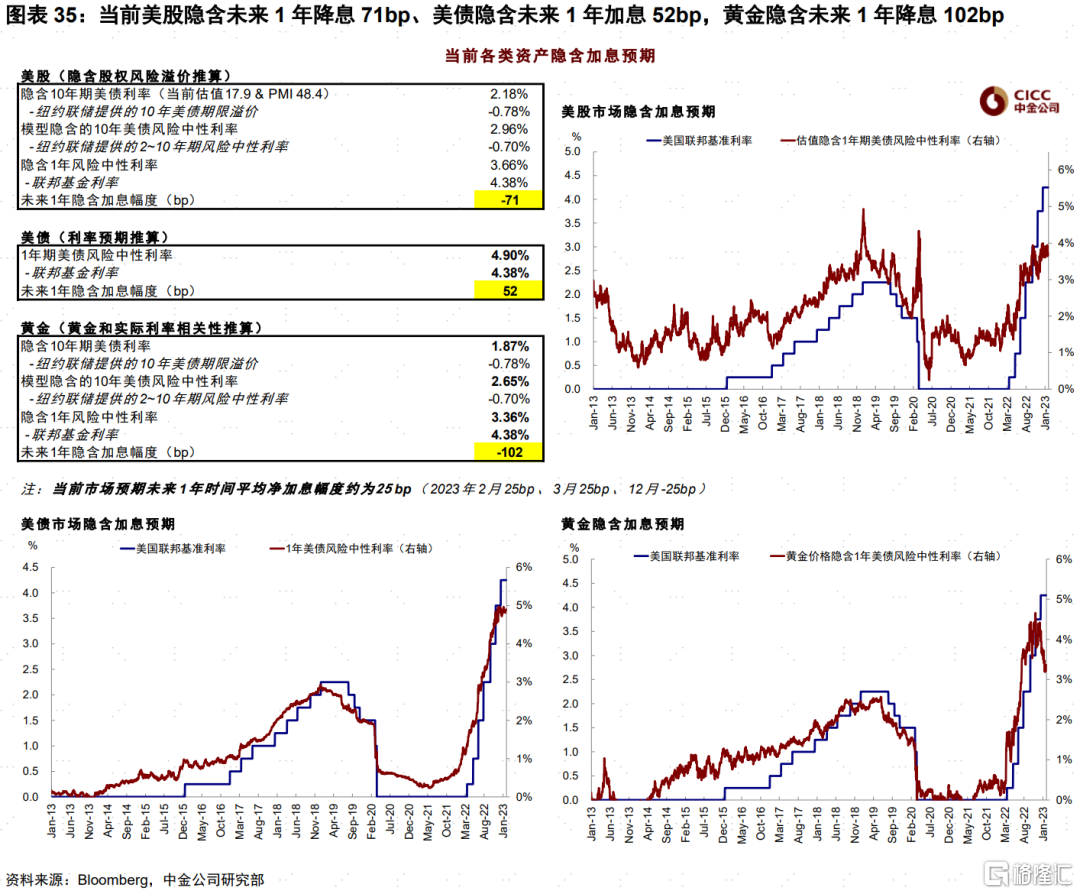

不過,由於當前市場預期搶跑較為明顯,因此在多大程度上能夠進一步超出預期值得觀察,主要體現在兩個方面:1)加息終點:當前市場預期的加息終點已經低於5%(2月25bp,3月25bp),但包括鮑威爾在內的美聯儲官員對此仍未明確表態。2)降息預期:當前市場預期今年末(即12月)降息1次(未來1年淨加息25bp);我們計算當前美股隱含未來1年降息71bp、美債隱含未來1年加息52bp,黃金隱含未來1年降息102bp。

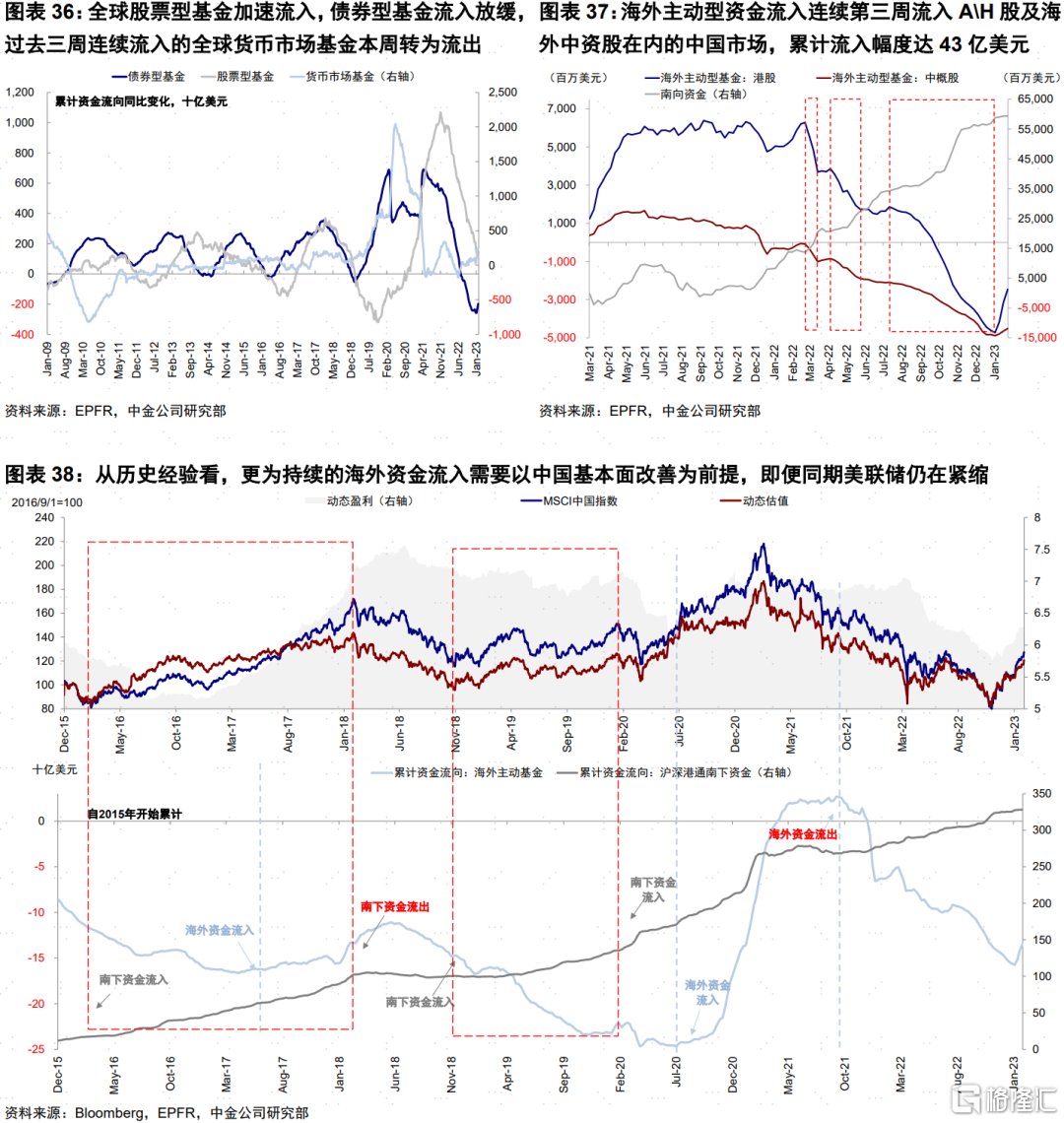

六、資金流向:海外資金連續第三週流入中國,為2021年3月以來最大單週流入

過去兩週,中國增長和美國加息放緩的預期推動全球資金加速流入中國。截至本週,EPFR口徑的海外主動型資金連續第三週流入包括A\H股及海外中資股在內的中國市場,累計流入幅度達43億美元,結束了2022年以來的持續流出,也為2021年3月以來的最大單週流入。在南向資金有望繼續流入的背景下,海外資金的再度流入對於提振市場情緒和支撐中國市場特別是港股市場表現無疑將起到積極作用。從歷史經驗看,更為持續的海外資金流入需要以中國基本面改善為前提,即便同期美聯儲仍在緊縮(例如2017年)。因此往前看,如果未來中國增長和盈利修復在二季度之後能夠持續兑現的話,市場在盈利和海外資金持續流入下也有望實現更大幅度的上漲,即我們預計的“樂觀路徑”(2017年)和市場反彈的“第三階段”,否則可能更多類似於2019年的震盪和結構性行情(《海外市場2023年展望:欲揚或需先抑》)。

全球範圍看,過去一週資金也加速流入股票型基金,而債券型基金流入放緩。此外,過去三週連續流入的全球貨幣市場基金本週轉為流出。

七、未來關注點:FOMC會議、1月非農與通脹、中國節後地產高頻數據、俄羅斯成品油限價

1)2月FOMC會議(2月2日):大概率加息25bp,但由於預期已經充分計入,此次會議重點觀察會議聲明和鮑威爾對增長和通脹措辭變化,以及加息終點的表態。

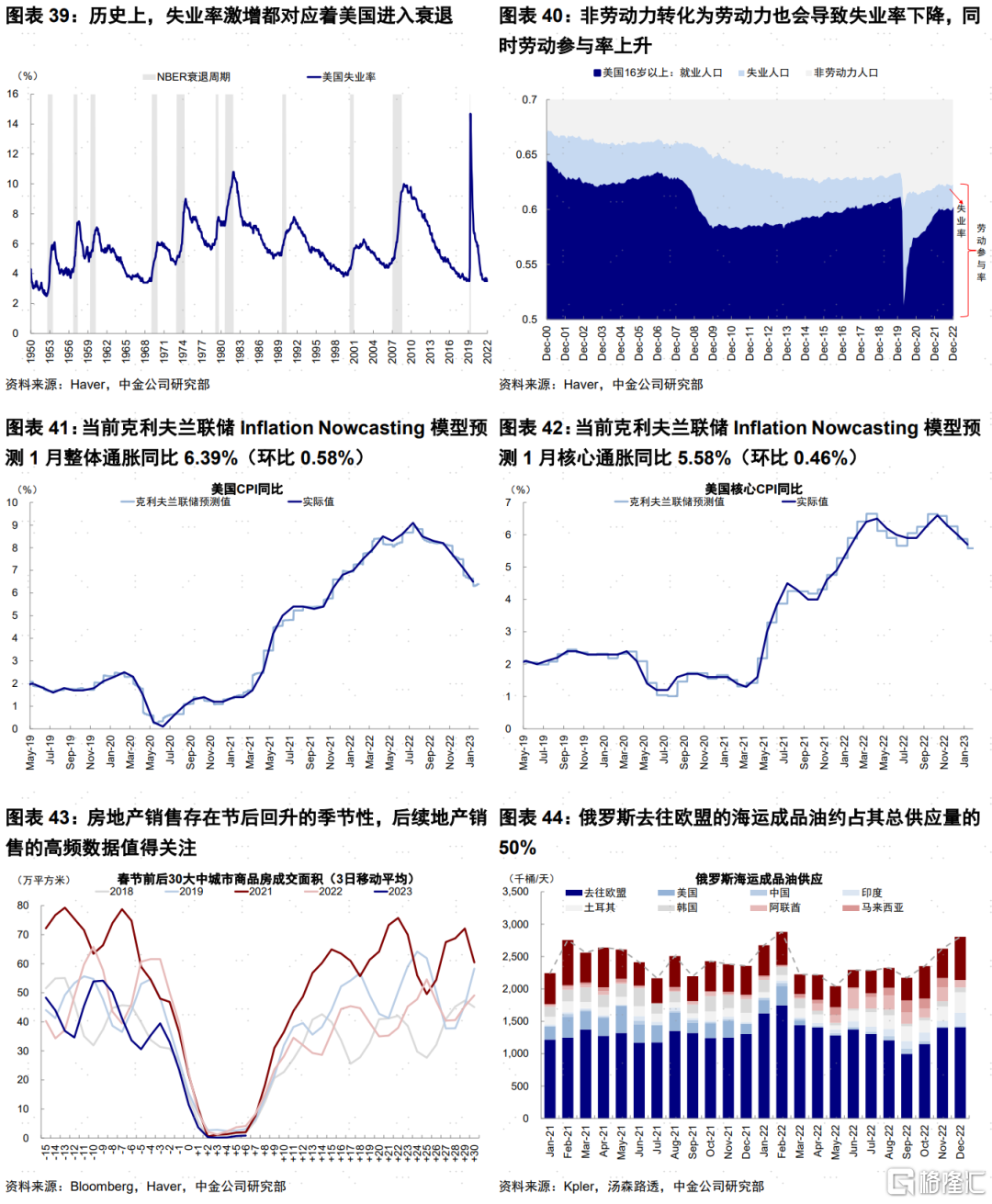

2)中國節後地產高頻數據:受益於防疫政策的進一步優化,春節假期期間中國國內出行、旅遊、票房、免税等數據均呈現不同程度的修復,較去年同期水平顯著抬升,逐步向2019年同期水平恢復。地產方面,春節返鄉潮導致春節前一週新房和二手房銷售同環比均走弱,核心城市二手改善類住房交易和新房到訪量在新聞層面初步回温。由於房地產市場對內需的重要性,以及房地產銷售節後通常回升的季節性,後續地產銷售的高頻數據值得關注。

3)1月非農(2月3日)和通脹數據(2月14日):由於2月加息25bp和3月再度加息25bp後停止加息的預期已經充分計入,因此在這一基礎上,到底是過去樂觀的預期被部分“糾正”、還是能夠進一步得到強化,2月中上旬公佈的美國1月非農就業和通脹數據就尤為關鍵。非農數據重點關注失業率尤其是低端服務休閒業的就業缺口和失業率。當前市場預期1月失業率3.6%(前值3.5%)、預期1月非農新增就業17.5萬人(前值22.0萬人)。我們預計1月通脹有望繼續回落,整體通脹同比或降至5.9%(環比0.17%),核心通脹同比5.6%左右(環比0.52%);當前克利夫蘭聯儲Inflation Nowcasting模型預測1月整體通脹同比6.39%(環比0.58%)、核心通脹同比5.58%(環比0.46%)。

4)俄烏局勢升温及俄羅斯成品油限價(2月5日):春節期間,美國和德國對烏克蘭的進一步支持導致俄烏局勢再度升温。制裁方面,歐盟將於2月5日開始對俄羅斯成品油實施海上禁運,並對出口到第三國的俄羅斯成品油實施價格上限。截至2022年12月,去往歐盟的海運成品油約佔俄羅斯海運供應量的50%,該限制或對俄羅斯石油供應量產生一定擾動,是否會加大油價上行壓力值得關注。