半導體公司業績暴雷,洶湧襲來。

上週五,韋爾股份披露業績預吿,預計2022年年度實現歸屬於上市公司股東的淨利潤為8億元—12億元,同比減少73.19%—82.13%;扣除非經常性損益後,公司預計2022年年度實現歸屬於上市公司股東的淨利潤為9000萬元至13500萬元,同比減少96.63%到97.75%。

這週三,卓勝微發佈業績預吿,預計2022年度實現營業收入36.80億元,較去年同期下降20.59%,預計歸屬於上市公司股東的淨利潤91300萬元—112600萬元,較去年同期下降47.26%—57.23%。

然而,暴雷後的公司股價,卻一致翻紅。本週一,韋爾股份大漲8.15%,今天卓勝微股價上漲3.49%。

看來,業績大跌,並不是單純的利空,反而是利空出盡的可能性更高。

01

大熱倒灶

剛過去的一年,半導體經歷了從大熱到大冷的轉變。

即使強如台積電,股價依然腰斬,很多知名半導體公司,股價都遭遇了大幅回撤,包括英偉達、英特爾、AMD,還有國內的卓勝微、兆易創新、北方華創等等,有的股票跌幅甚至高達7成、8成。

究其原因,流動性收緊是一方面,但最重要的還是需求下滑。

以半導體最重要的下游客户——智能手機為例。

根據市場調研機構Canalys的最新報吿,2022年第四季全球智能手機出貨量較去年同期萎縮 17%,較第二季及第三季的跌幅有所擴大,是十年來最糟糕的季度表現。全年出貨量則是減11%,不到12億部。

低迷的行情,使得不管是廠家,還是渠道商,都積壓了不少庫存,清庫存成為整個產業鏈最重要的任務,同時廠家對於推出新機型的熱情也受到影響。

至於其他消費電子,需求同樣遭受逆風,我們在22年6月1號的文章《小心半導體》有過詳細的數據分析。

終端產品不好賣,與之高度相關的半導體,自然也會大受影響,半導體廠家的業績暴雷,就是最明顯的例子。

不過,去年的低迷行情也形成一個相對低的基數,不管是銷量,還是業績、估值。換句話説,如果情況好轉,不管是消費電子,還是半導體,重獲增長就不是難事。

從去年年中算起,清庫存工作已經過去半年,綜合各個廠家所披露的信息看,雖然不能説已經完成任務,但基本都進入尾聲,上半年再清一清,任務基本可以完成。

另外,新的一年,庫存壓力漸退的廠家,在推新機方面會更為積極,一方面是要搶佔更多的市場份額,另一方面是要追回去年的損失。

02

週期拐點?

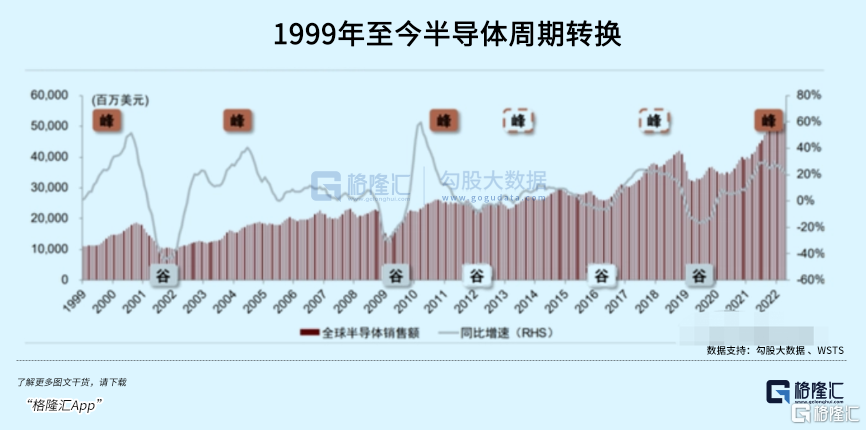

半導體本質上屬於週期行業,從波谷到波峯的上行週期是1-3年,而從波峯至波谷的下行週期1-2年,整個週期下來,耗時4-5年不等。

2022年上半年,半導體進入頂峯,但中期之後,各種利空因素的影響,很快觸頂回調,進入週期下行。如果單從週期律上看,最快2023年中期,達到本輪週期的谷底,這裏面的概率高不高?

可以從兩點去分析。

第一,是半導體的庫存週期,前文已經做了相應的解釋,這個概率是高的;

第二,是經濟層面。全球最大的半導體消費地,分為歐美日韓等發達經濟體,以及中國、印度這類發展中同時是人口大國。

中國自去年11月開始放開疫情管控,經過一輪大的感染高峯,目前大致恢復正常,同時經濟刺激政策不斷加碼,基本確立了經濟復甦趨勢,這是宏觀上的利好。同時,消費再次成為最重要的復甦力量之一,加上房地產、互聯網等一系列被重錘的行業放寬了監管,也能夠帶動消費電子行業回暖。印度方面也顯示出高速的經濟增長速度,2023年的預測值比中國還要高。

經濟增長有助於增加半導體的需求,中印在這方面確定性還是比較高的。

至於歐美日韓方面,由於通脹問題仍然較高,利率會持續處於高位,今年出現經濟衰退的風險不低。同時,高昂的借貸成本,對於民眾購買消費電子有限制作用,間接影響對半導體的需求增長。

所以,發達國家今年半導體的需求增長,或者會低於中印。不過,隨着美聯儲加息有望上半年結束,下半年大概率經濟會見底回升,到那個時候,對半導體的需求也很大機會見底回升。

換句話説,這一輪半導體週期的底部,很大機會在今年中期或者下半年出現,隨後會步入週期向上趨勢,速度上未必會很快,主要因為發達經濟體的衰退風險拖累,但如果再往後時間去看,如2024年甚至更長時間,週期向上的動能會更大。

另外,經過過去半年的暴跌,調整得較為充分,有兩點已經得到確認。

一是估值(股價)底部。不管A股市場還是美股市場,10月份的急跌,基本可以確認是底部;

二是業績底部。隨着半導體企業相繼暴雷,業績底部已經出現。

10月後不少半導體股票都在回升,而股價通常要領先實體經營半年左右,鑑於半導體行業已經逐步進入週期底部,基本確認股價已經反映底部,並進入修復階段。

簡單地寄望半導體股票在短期內回升到去年的高位,肯定不現實,不管是宏觀還是行業,或者股票市場本身、企業的業績,都不具備條件,但繼續修復的條件是有的,因為大部分公司的股價雖然有了一定的反彈,但相對而言還是很低,估值也還處於過去多輪週期的底部區間。

另外,在經歷去年這麼大的跌幅,要修復並非一朝一夕能夠完成,不過這是好事,意味着半導體股票相對便宜,後續的修復動力還很大。

03

怎麼買?

擺在半導體投資者面前的,有不少選擇,有中國區的半導體股票,也有美國的半導體股票,還有產業鏈各細分領域的股票。

到底應該怎麼選?

首先説中美兩地股市,其實兩地的公司大致都遵循同樣的週期,修復邏輯大致相同,但不同點也有。

因為對於經濟復甦的預期不同,中國和美國存在明顯的時間差,中國已經領先美國進入經濟復甦階段。所以,大家都看到中國區的股市明顯熱過美股,市場氣氛好,對於半導體股票的上漲有一定的助推作用,這點,中國區股市相對美股要好。

其次是基本面,美股的半導體公司要優於中國公司,這點無需過多闡述,畢竟實力已經擺在那,而且美股半導體公司的估值普遍低於同類型的中國公司,稱之為物美價廉並不為過,所以如果追求確定性,求穩為主,美股半導體股票是首選,這點從巴菲特首次大手筆購入台積電就可以證明。

但是,中國半導體公司有兩點是美國同行不具備的,一是龐大的國產替代空間,二是中國政府的大手筆的扶持政策,即中國半導體公司的潛在成長力要更大一些,所以追求成長性,國內半導體公司就是首選。

因為都正處於估值修復階段,買哪裏的股票都可以享受到估值修復的紅利。但修復完成之後,強調成長性,國內的半導體公司或者會更優一些,當然,前提是中國公司真的能夠突破技術封鎖,否則,成長力就無從談起,現在不少中小型的半導體公司都還是依靠講故事,蹭熱點維持熱度,這點風險還是要看清楚。

另外,在半導體各個細分領域,尤其是中國公司,如果被動處於大國博弈的前端,風險會更大一些,典型的是代工領域,光刻機買不到,先進製程研發進展受限,毛利率提升、盈利能力都遇到很大困難,這幾年的股價漲幅明顯跟不上其他細分領域。

04

結語

今年的投資主線,一個是復甦,一個是成長,要想兼具這兩個要素的,半導體行業是不錯的選擇。

去年消費電子下滑很明顯,是拖累半導體需求急轉直下的元兇,但好處是基數相對低,低基數下獲得增長要容易得多,而一旦重獲增長,業績很大機會掉頭向上。在國內經濟復甦,國外經濟進入觸底的趨勢下,消費電子或者會再磨一磨,但趨勢是向上的。作為和消費電子高度相關的半導體行業,大的趨勢也是觸底回升,週期向上。

買在週期底,賣在週期頂,是週期股一貫的操作思路。

如果去年投資半導體損失很大,那今年的機會,就不要輕易錯過了。