隨着防疫“新十條”的發佈,在原“二十條”的基礎上進一步優化調整了相關防疫措施,政策在盡力呵護人民的生命健康的同時,也讓後疫情時代生活逐漸走向正常化。為保障人民羣眾的看病用藥需求,近期國務院等機構多次發文提到要發揮互聯網醫療的作用。

然而,全國最大的一站式慢病管理和智慧醫療解決方案服務商智雲健康卻並沒有如同其他互聯網醫療股價表現堅挺,反而是多日股價走低。那麼,智雲健康這輪股價承壓背後原因何在?

放開新冠首診服務,互聯網醫療迎歷史機遇

從政策上來看,互聯網醫療正在迎來歷史發展的新機遇。

12月12日,國務院聯防聯控機制發佈《關於做好新冠肺炎互聯網醫療服務的通知》提出,對於新冠肺炎互聯網醫療服務要求、醫療機構開展互聯網醫療服務規範等方面做出了指示,並要求各地醫療機構、縣級及以上地方衞生健康行政部門做好新冠肺炎的互聯網醫療服務。

其中,《通知》強調:醫療機構可以通過互聯網診療平台,在線開具治療新冠肺炎相關症狀的處方,並鼓勵委託符合條件的第三方將藥品配送到患者家中;鼓勵醫聯體內上級醫院通過遠程會診、遠程診斷、遠程培訓等方式提高基層醫療機構對高風險人羣的識別、診斷和處置能力。

此前,國務院新發布的《“十四五”國民健康規劃》中,要求逐步建立完善慢性病健康管理制度和管理體系,推動防、治、康、管整體融合發展,從過往的重防治延伸至並重管理。在12月發佈的聯防聯控機制更是明確要求提高健康檢測覆蓋,建立基礎性疾病患者的台賬,實現管理精準覆蓋。

在支付方式上,近期中共中央國務院印發《擴大內需戰略規劃綱要(2022-2035年)》指出,積極發展“互聯網+醫療健康”服務,健全互聯網診療收費政策,將符合條件的互聯網醫療服務項目按程序納入醫保支付範圍。

對此,中信證券認為,“在線問診可以發揮突破時空限制免接觸優勢,保障患者複診需求,降低疫情傳播風險。結合近期國家部委出台的有關監管政策,互聯網醫療健康板塊迎來更廣闊發展機遇,同時在監管指導之下,行業發展將更加穩健、紮實。”

國盛證券表示,新抗疫形勢下,互聯網診療需求不容忽視。對標美國遠程醫療行業的先行者 Teladoc Health,公司自2020Q1起美國在線診療需求激增,2020年收入增速達到 97.71%,2021年收入同比增長 85.81%。反觀國內疫情政策優化新場景下應重視在線診療,推薦關注智雲健康等。

智雲健康:基本面依舊穩健向好,股價被嚴重低估

誠然互聯網醫療正在迎來新的發展機遇,但智雲健康的股價並不盡如人意。

從時間上來看,作為2022年7月登陸港交所的新秀,智雲健康在今年1月迎來首發股解禁期,這或許與此輪股價承壓相關。

據悉,首發原股東限售股份,是指開始發行前原有股東限制流通的股份。而首發股解禁則是IPO前相關股東股份能夠流通市場,屬於市場短期行為。

然而,迴歸到公司基本面上來看,智雲健康並沒有發生變化,整體依舊穩健向好。

在智雲健康公吿中指出,“公司的業務營運維持正常,基於公司在醫院、藥店及藥企網絡中建立的業務良性循環及高客户黏性,以及中國國內疫情防控措施放寬,公司預期將繼續從其面向業務的核心業務增長中受惠,同時受益於互聯網醫療消費持續增長的消費習慣。”

實際上,作為中國最大的數字化慢病管理解決方案提供商,在疫情防控新政策下,智雲健康目前在部分省市已經成功對接醫保。

智雲健康通過醫院SaaS和藥店SaaS連接了醫院、醫生、藥店、製藥商以及患者,提供三大解決方案覆蓋從院內到院外整個慢病管理生命週期,極大程度優化慢病患者的疾病管理體驗,從而激發慢病患者羣體內生動力選擇智雲健康的服務。

此外,公司所採用的電子儲存方式,長期追蹤患者健康狀況與記錄,能夠實現院內數據互聯互通及互聯網就診方式的數字化慢病管理,顯然較傳統方式更為能夠滿足政策規劃需求。在政策的鼓勵下,如同前些年基層首診改革釋放基層採購醫療器械需求一樣,會有越來越多醫療機構按照政策指引自建或採購數字化慢病管理系統,市場滲透率有望加速提升。

值得注意的是,從財務情況上來看,智雲健康擁有充足的現金流量,並在去年12月發佈盈利預喜。根據公吿顯示,截至2022年12月31日止,智雲健康年度收入將介乎約人民幣27億元至31億元,同比增加約53.7%至76.5%,經調整淨虧損(非國際財務報吿準則計量)將介乎約人民幣2.9億元至3.5億元,同比減少約21.2%至34.7%。

智雲健康上市首年收入大幅增加,經調整淨虧損預期同比大幅收窄的成績單,究其原因主要來自於公司發展策略良性循環,客户粘性高,研發實力雄厚並且擁有強大的財務控費能力。

從估值角度來看,智雲健康股價並沒有享受到互聯網醫療發展紅利所帶來的估值提升,反而正處於“黃金坑”。

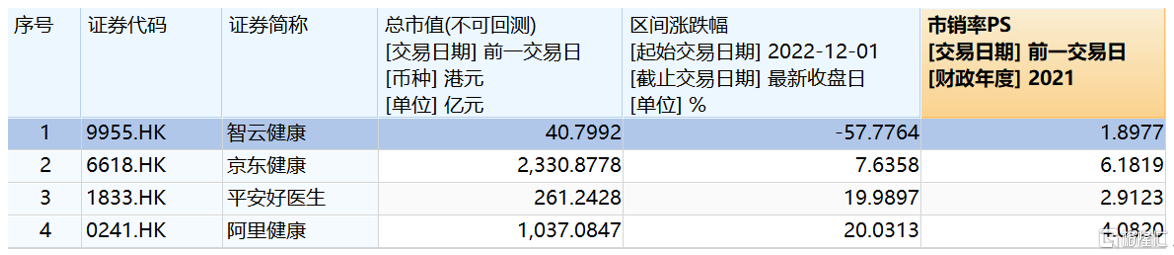

中泰證券表示,“新冠疫情推動互聯網醫療建設,將加速互聯網醫療領域發展。”根據WIND數據顯示,自12月1日起至今,港股市場中大部分互聯網醫療相關板塊區間漲幅達到正收益,其中平安好醫生與阿里健康更是單月漲幅近20%的漲幅。然而智雲健康作為中國最大的數字化慢病管理解決方案提供商,卻受到解禁相關因素影響,股價短期承壓明顯,存在被“錯殺”的可能性。

圖表一:互聯網醫療表現對比情況

數據來源:WIND,格隆彙整理 數據截至2023年1月10日

小結

慢病管理數字化,在疫情防控新時代下顯得更為關鍵。縱觀全國市場,國內整體慢病管理數字化的滲透率還處於較低水平,無論是行業增長速度還是市場規模都有非常大的想象空間。疊加政策近年來對於互聯網醫療暖風頻吹,有望帶來行業新一輪高速發展期。

反觀當下的智雲健康,短期的股價波動或許帶來承壓,但對標同市場的表現來看,智雲健康的估值或許將成為未來發展中難得的“黃金坑”。股價波動還是要看本質,公司的基本面向好,盈利預喜,行業發展正處於新階段,未來可期。