本文來自格隆匯專欄:中金研究,作者:張星星 楊冰等

行業動態

截至2022年12月27日,共有24只公募REITs上市,總市值規模852.1億元,總髮行規模783.6億元。中證REITs全收益指數相對2021年12月31日漲跌幅為-0.7%。

評論

公募REITs二級市場發展至今經歷了六個階段,其中有兩次牛市行情。整體來看,公募REITs二級市場走勢較為獨立,兩波上漲行情分別受到供不應求和擴募預期的驅動,同時伴隨無風險收益率的下行;下跌行情則受到估值水平、基本面預期、市場交易行為與流動性等多方面影響。

網下打新收益水平受網下配售比例降低影響有所降低,戰略配售滿一年的項目收益顯著。較高的回報率、100%的配售比例,使得戰略配售成為大體量資金投資公募REITs的較佳選擇,尤其適合流動性要求不高的長期限投資者。但網下和戰配均需考慮從發行規模、存量規模、資產類型等方面開始擇券,規避部分項目破發或較大波動率/最大回撤的風險。

動量是今年公募REITs二級市場的重要影響因素,全年來看中動量組顯著跑贏高動量與低動量組。分紅前後的博弈交易受到分紅公吿日前負動量的影響,勝率和盈虧比隨持有期限拉長而降低。低估值(低P/NAV或高分派率)擇券策略有效,但高動量環境下低估值策略可能跑輸。另外,正動量和無風險收益率下行還可幫助擇時。

估值與建議

展望明年,我們認為一級發行和擴募將共同推動公募REITs市場迅速擴容,資產類型將更為豐富,一級發行端的供不應求仍將持續,利好網下與戰配打新。二級市場方面,我們認為市場將更為理性,在近期無風險收益率承壓但經濟修復預期較強的環境下低估值策略表現將保持穩定,而順應動量可以提高攻守能力。

風險

一級發行進度不及預期,二級市場波動超預期。

正文

一、二級市場回顧:六個階段,兩波行情

整體來看,公募REITs二級市場走勢較為獨立,兩波上漲行情分別受到供不應求和擴募預期的驅動,同時伴隨無風險收益率的下行;下跌行情則受到估值水平、基本面預期、市場交易行為與流動性等多方面影響。公募REITs首批項目上市至今近一年半,根據加權漲跌幅和成交額變化,其二級市場走勢可以劃分為以下6個較為明顯的階段,對每一階段的驅動因素我們也進行分析:

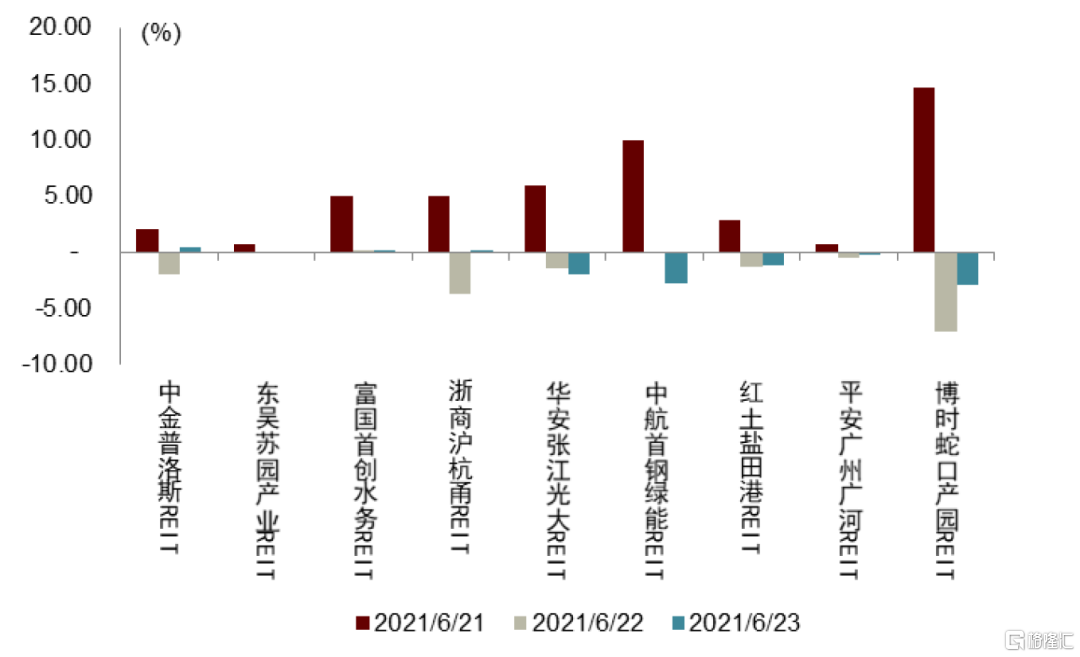

► 2021年6月21日至2021年8月16日,上市初期,走勢下行磨底,成交高位萎縮。上市前3個交易日,各REITs項目漲跌不一,首日整體上漲,隨後兩個交易日整體下跌,之後全市場成交額迅速回落至1億元以下,走勢也低位磨底。

驅動因素:本階段的陰跌以及成交低迷可能在於C-REITs在試點初期,投資者對該產品特性仍不熟悉,不少處於觀望階段,參與者以配置盤和券商自營做市為主,同時部分機構的C-REITs投資交易制度仍處於搭建階段,從而造成二級市場買賣需求不足。

圖表1:首批上市項目前3個交易日漲跌幅

資料來源:Wind,中金公司研究部

► 2021年8月17日至2022年2月14日,大幅上行,市場活躍。從8月中下旬開始,C-REITs市場走出牛市行情,截至2月14日,各產品以流通市值加權的總回報已從前期低位上漲約42.8%。同時,市場活躍度也有顯著上升,平均日成交額超2億元,最高日成交額突破6億元。

驅動因素:本階段的上漲以及成交活躍可能在於更多投資者開始熟悉C-REITs品種,部分機構C-REITs投資交易制度與系統也已搭建完畢,逐步參與 C-REITs的二級市場;同時,國內股債市場在該時間段內均出現一定調整,具有強制派息特性、底層資產質量優良的C-REITs在經歷了前期估值下跌後,配置價值凸顯;國債收益率10月底後有一波下行,無風險收益率下行支撐C-REITs估值上升;最後,在2021年12月份第二批REITs即將上市之際,在前期賺錢效應下投資者對C-REITs市場的關注度有所上升,可能也是 C-REITs表現良好的推動因素。

► 2022年2月15日至2022年3月15日,估值回調,成交萎縮。C-REITs市場自2月中旬開始估值回調,截至3月15日,各產品以流通市值加權的累計淨值從前期高位跌去約17%。同時,市場活躍度逐步下降,每日成交額從2月中旬的5-6億元高位萎縮至3月中旬的3-4億元。

驅動因素:2-3月份內部受疫情反覆的影響、外部有俄烏衝突局勢擔憂,國內資本市場出現股債雙殺,C-REITs在前期大幅上漲後估值處於高位,多個項目發佈風險提示公吿,因此即使在資產荒和機構欠配的環境下對投資者亦無明顯吸引力,在投資者風險偏好下降的情況下,與股債相關性上升,出現大幅估值回調。

圖表2:2022年一季度公募REITs發佈交易風險提示情況

資料來源:Wind,中金公司研究部

► 2022年3月16日至2022年6月1日,震盪後下行,成交平淡。C-REITs市場自3月中旬開始橫盤震盪,平均日成交額穩定在1.5-2億元左右(不計入4月28日上市的華夏中國交建REIT),活躍度僅比上市初期略好。華夏中國交建REIT上市首兩日相對發行價累計漲幅4.16%,弱於華夏越秀高速REIT上市初期的表現。

驅動因素:本階段,債市有一定走強,股市觸底反彈,C-REITs二級市場缺乏走強的催化劑,在6月解禁盤將至、市場擴容進度不及預期、二級估值依舊偏高、風險偏好未完全恢復的環境下,投資者觀望情緒濃厚。華夏中國交建REIT的上市首兩日表現一般且該項目流通盤規模較大,間接助漲了觀望情緒。

► 2022年6月2日至2022年9月28日,走勢向好,成交回暖。本階段C-REITs市場走出第二波牛市行情,全市場流通市值加權總回報上漲約11.6%,平均每日成交額上升至2.4億元,活躍度相對上個階段略有回暖。

驅動因素:5月31日,滬深交易所同時發佈公募REITs新購入基礎設施項目指引的試行版,標誌着我國公募REITs體系的又一塊重要拼圖“擴募”機制的初步完善。海外經驗來看,公募REITs新購入基礎設施項目後具有規模優勢,再經過基金管理人與資產運營方的提質增效,長期看有利於提升公募REITs的單位份額收益分配,同時擴募事件對短中期二級市場價格和流動性也有一定的支撐作用。市場在本階段充分交易擴募預期,同時無風險收益率震盪下行,共同推動了本輪行情。

圖表3:公募REITs擴募推進進度

資料來源:證監會,上海交易所,深圳交易所,中金公司研究部

►2022年9月29日至2022年12月23日,震盪下行,成交活躍。截至12月23日,C-REITs全市場流通市值加權總回報下跌約7.6%,但平均每日成交額放大至約3.3億元。

驅動因素:擴募預期兑現、基本面預期、理財負反饋共同推動了本輪下跌。9月29日,5單項目公佈擴募草案,在5月底擴募指引發布後的4個月後終於出現實質性進展,隨着擴募預期的兑現、部分項目擴募資產質量不及預期以及四季度公募REITs項目基本面預期較差帶來的交易行為,市場開始下跌。雖然市場隨後在10月底和11月底由於疫情和地產融資政策利好改善基本面預期後有所反彈,但在11月中旬和12月中旬均被市場流動性擾動影響,導致趨勢再次反轉,這期間無風險收益率的大幅上行,也並不利好公募REITs的估值定價。

圖表4:公募REITs二級市場走勢

資料來源:Wind,中金公司研究部

二、打新策略:網下擁擠,戰配踴躍

網下打新仍有利可圖,但收益水平有所降低。按照傳統打新方式,以發行價買入,開板日均價賣出,在不考慮資金成本和手續費的情況下,網下打新收益率等於開板溢價率乘以網下配售比例。2022年公募REITs開板溢價率平均水平相對2021年有所上升,同時顯著分化—4單高速REITs的開板溢價率僅微正甚至為負。2022年網下配售比例顯著縮小,從打新收益率降低的結果來看,顯然受到網下配售比例的縮小的負面影響大於開板溢價率平均水平提升的正面影響。網下打新的收益降低固然並不討喜,但積極角度來看開板溢價率平均水平的提高和配售比例的降低卻顯示公募REITs整體的供不應求仍將持續,這才是打新策略有效的核心。另外,今年也出現了首例上市首日破發的項目,因此進一步在策略上,需要開始考慮從資產類型、存量規模、發行規模上開始擇券,保持勝率。

圖表5:網下打新收益率

注:未考慮資金成本與認購手續費,未年化

資料來源:Wind,中金公司研究部

圖表6:開板溢價率與網下配售比例

資料來源:Wind,中金公司研究部

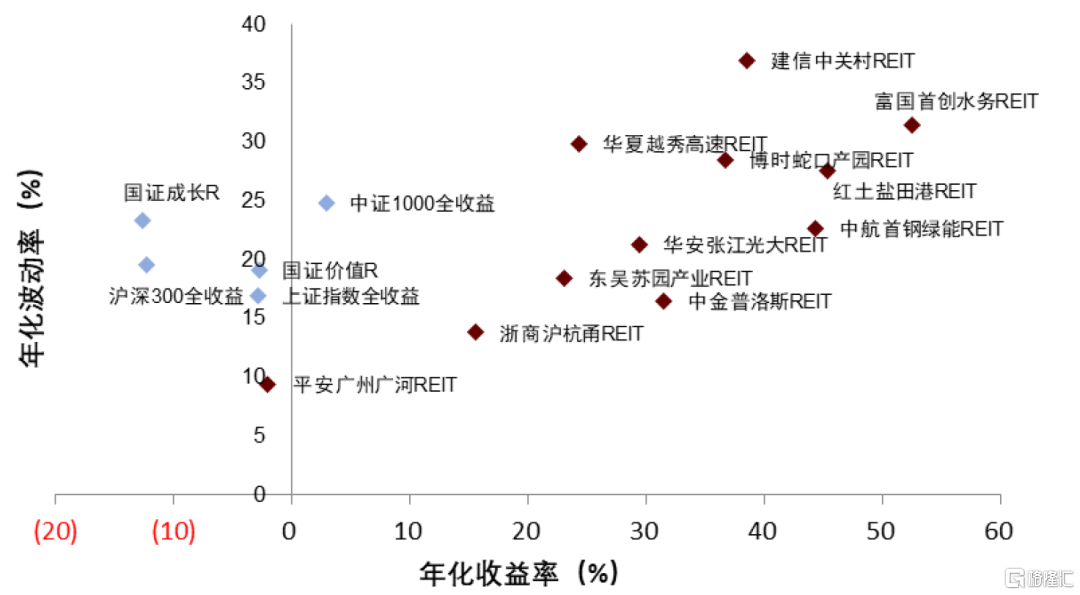

戰略配售持有一年的收益顯著,多數項目的收益以二級市場價格收益為主,項目間總回報水平持續分化。在網下打新配售比例過低的情況下,參與戰略配售成為另一類主流打新方式。與網下打新不同,戰略投資人可以獲得100%配售,代價是至少一年的鎖定期。2021年上市的11單項目至今均已過1年限售期,按解禁當天收盤價與發行價之差加上期間分紅計算收益,可以發現多數項目的綜合收益以二級市場溢價為主。除平安廣州廣河REIT外,其餘項目總回報率均超過10%。較高的回報率、100%的配售比例,使得戰略配售成為大體量資金投資公募REITs的較佳選擇,尤其適合流動性要求不高的長期限投資者。往明年看,與網下打新類似,需要注意項目間的分化,結合去年和今年上市的項目來看,高速REITs表現較差,保障性租賃住房REITs表現中等。

圖表7:2021年上市的公募REITs戰略配售持有一年總回報

注:未考慮分紅再投資收益

資料來源:Wind,中金公司研究部

圖表8:2022年上市的公募REITs戰略配售持有至12月23日收盤的總回報

注:未考慮分紅再投資收益

資料來源:Wind,中金公司研究部

戰配收益並非沒有代價,整體呈現風險越大,收益越高的態勢。與1年鎖定期相伴而來的,是較低的流動性(雖然非原始權益人或其關聯方的戰略投資人持有份額可以質押,但目前成本較高),以及持有期需要承擔的風險。從上市滿一年的11單項目來看,波動率方面分化較大,4單項目的上市一年內年化波動率低於大盤(滬深300)和價值(國證價值)全收益指數的波動率,5單項目的上市一年內年化波動率高於小盤(中證1000)和成長(國證成長)全收益指數的波動率。相比波動率,REITs在最大回撤方面相對更接近“中風險”概念,11單項目中有8單項目的最大回撤低於上證指數全收益的最大回撤,與國證價值全收益指數的最大回撤相近或更低。我們認為這11單項目上市一年內展現的風險略大於預期,這是市場發展尚處於初期,供需失衡、市場情緒多變、交易行為可能不理性共同導致的,隨着公募REITs市場的擴容和價格發現機制的成熟,市場將會逐步迴歸理性(實際上,2022年6月至9月的上漲行情雖然仍舊是市場情緒主導,但相對2021年8月至2022年2月的行情便已經相對温和理性),助力公募REITs真正成為中等風險、中等收益的獨立產品。

圖表9:前11單REITs戰配鎖定1年期內的波動率表現

注:股指回測期間為2021年6月20日至2022年6月21日

資料來源:Wind,中金公司研究部

圖表10:前11單REITs戰配鎖定1年期內的最大回撤表現

注:股指回測期間為2021年6月20日至2022年6月21日

資料來源:Wind,中金公司研究部

三、分紅博弈:趨勢主導,縮短期限

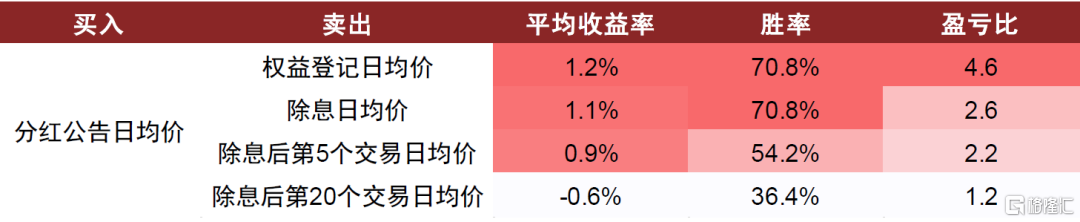

分紅前後的博弈交易受到公吿日前負動量的影響,勝率和盈虧比隨持有期限拉長而降低。我們統計了截至2022年12月23日的共24次分紅事件,發現以分紅公吿日均價買入後,以權益登記日、除息日或除息後第5個交易日均價賣出,均有1%左右的平均收益率和50%以上的勝率,若等到除息後第20個交易日以均價賣出,平均收益率為負,勝率低於50%。我們認為這是由於受到分紅前後的二級市場價格趨勢的影響,在這24次分紅事件中,有15次在分紅實施公吿日前20個交易日期間的二級市場動量為負,若除息後動量延續,則二級市場價格填權很難成功。由圖表9中標為橙色的三行可發現,若想要在除息後第20個交易日以均價賣出並獲得正收益,需要除息後20個交易日動量反轉。規避方式圖表8和圖表9也已經給出:縮短持有期限,避免與負動量對抗,實際上,在權益登記日搶跑,僅獲取分紅實施公吿日至權益登記日期間的價格漲幅,放棄持有至登記日結束後領取分紅,反而獲得了最高的平均收益率、盈虧比和勝率。

圖表11:分紅博弈交易策略的表現

資料來源:Wind,中金公司研究部

圖表12:15次分紅實施公吿日前20個交易日的動量為負

資料來源:Wind,中金公司研究部

四、單因子回測的啟示:穩中求進,順勢而行

我們將單因子以分組法在2021年12月31日至2022年12月23日的數據中進行回測,每5個交易日以收盤價調倉,權重設置為等權,試圖驗證今年投資者討論較多的二級市場影響因素的有效性。

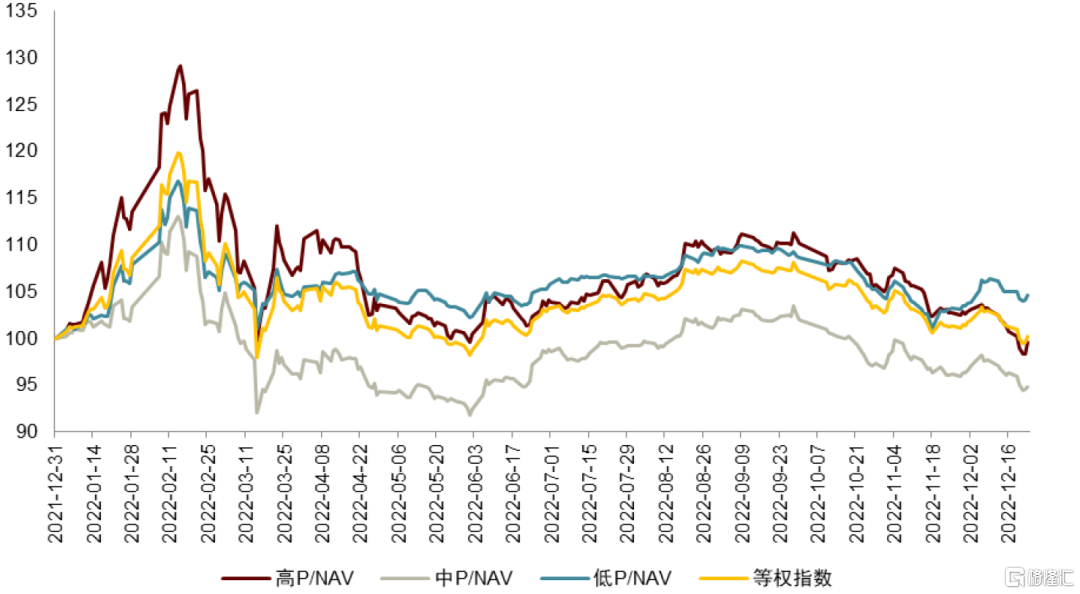

低估值(低P/NAV或高分派率)擇券策略有效,但受到動量影響。從結果上看,低P/NAV組最終跑贏等權指數,而高P/NAV組和中P/NAV組則跑輸。然而,2月中旬之前低P/NAV組卻一直跑輸高P/NAV組與等權指數,這説明年初的基於市場情緒的行情忽略了估值因素(被動量主導),便也不奇怪一季度多個項目發佈風險提示。分派率方面,由於經營權REITs的期限差別較大,分派率無法參與橫向對比,因此我們每5個交易日將產權REITs內部分為高分派率組和低分派率組,而前者顯著跑贏後者,再次證實了低估值策略的有效性。

圖表13:P/NAV擇券策略淨值曲線

資料來源:Wind,中金公司研究部

圖表14:產權REITs板塊分派率擇券策略淨值曲線

資料來源:Wind,中金公司研究部

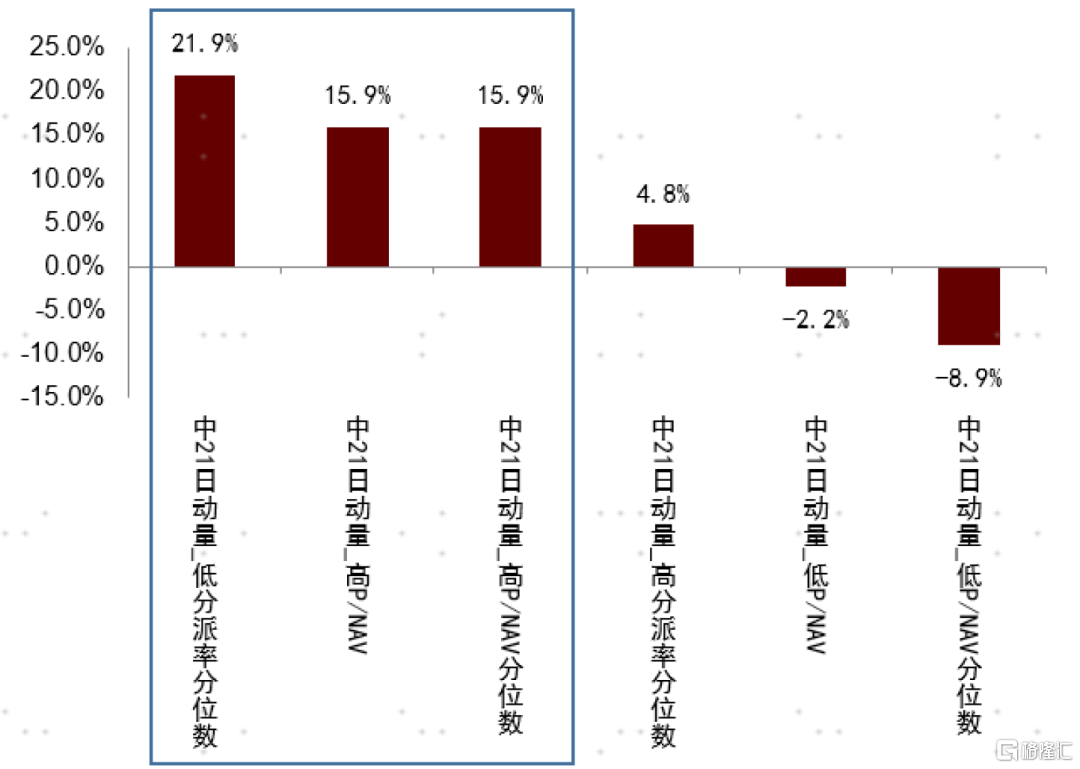

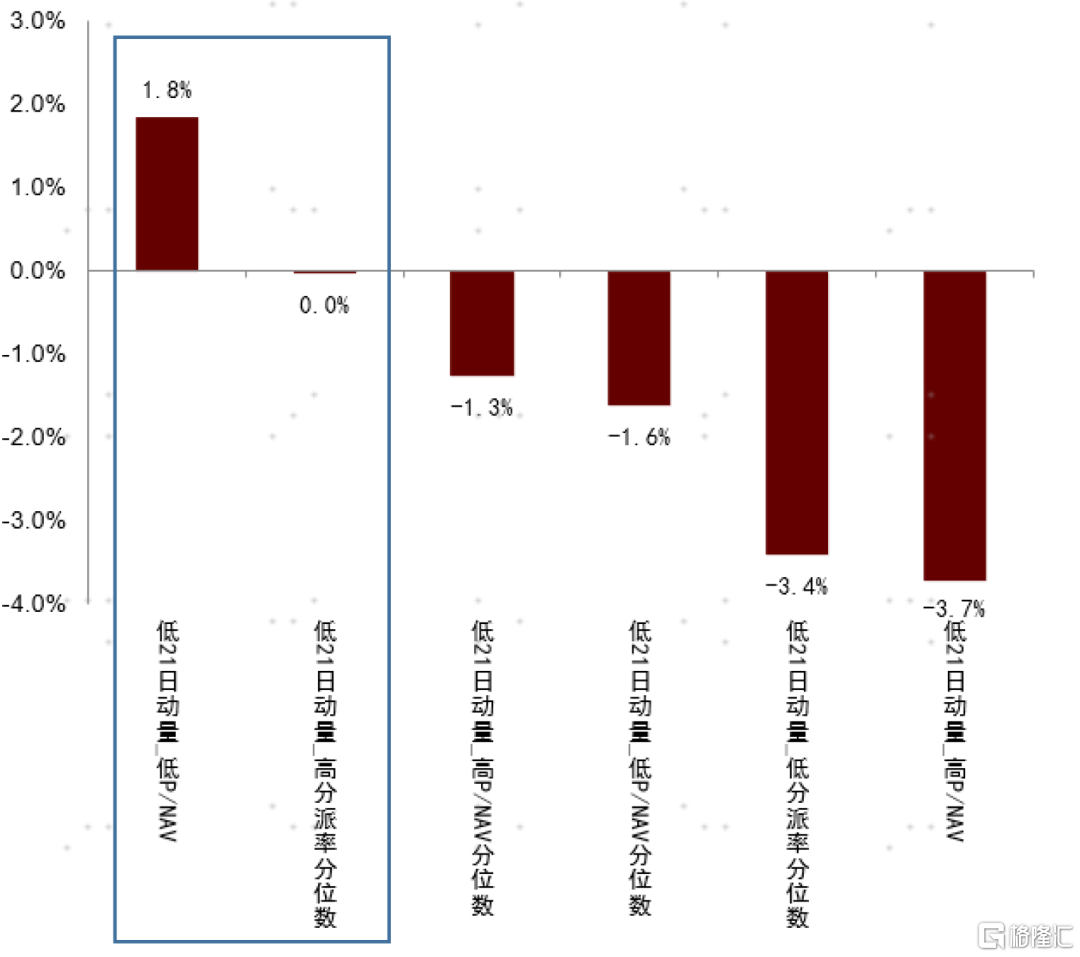

高中動量環境下低估值策略跑輸。在高中低21日動量組內分別將橫向(跨項目對比)的P/NAV、縱向(項目自身跨時間對比)的P/NAV分位數和分派率分位數細分為高低兩組,可以發現在高、中21日動量組內,低估值/低估值分位數策略失效,高估值/高估值分位數均跑贏。低估值/低估值分位數僅在低21日動量組內可能跑贏。實際上,若僅從縱向的P/NAV分位數與分派率分位數擇券,今年跑贏的是高估值分位數(高P/NAV分位數與低分派率分位數)組,這與上述橫向的估值擇券策略的結果相反,顯然縱向估值分位數擇券策略受到動量影響更大。

圖表15:高動量組內高估值收益相對更高

資料來源:Wind,中金公司研究部

圖表16:中動量組內高估值收益相對更高

資料來源:Wind,中金公司研究部

圖表17:低動量組內低估值收益可能相對更高

資料來源:Wind,中金公司研究部

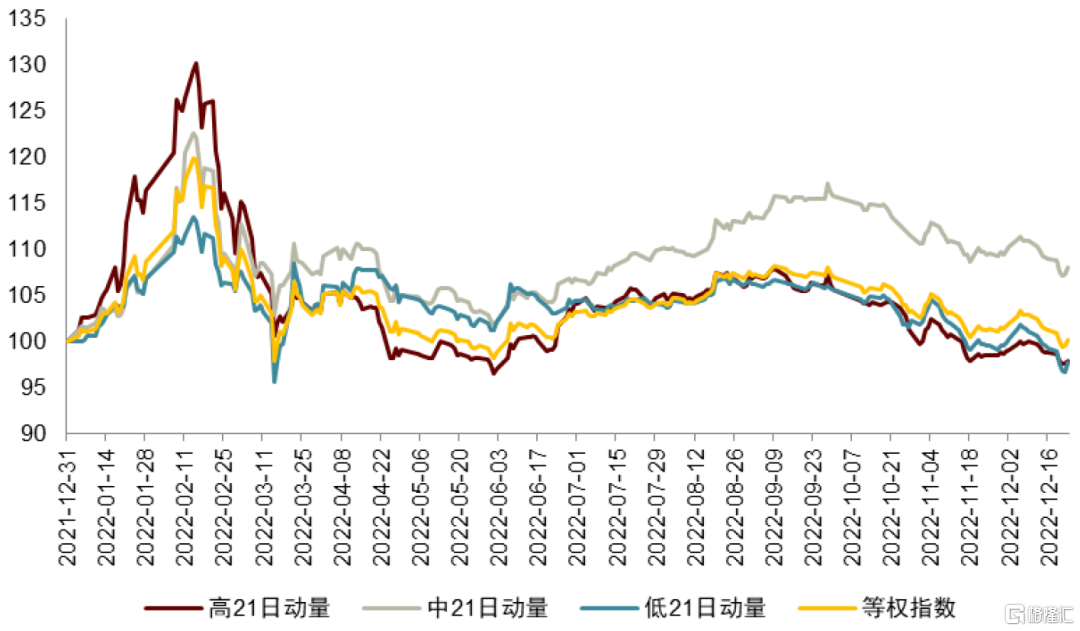

中動量組顯著跑贏高動量與低動量組。拋開估值因子,僅對動量因子進行回測,可以發現單純追求最高動量也並非良策,雖然高動量組在2月中旬之前優勢顯著,但在趨勢反轉後前21日動量對後續收益的預測失效,反而只有中等動量組最終顯著跑贏等權指數,這説明動量選擇上也需穩中求進。

圖表18:中21日動量顯著跑贏

資料來源:Wind,中金公司研究部

單因子分組回測後按年化收益率或夏普比排序的前5組相同,均大幅跑贏等權指數。擇券上,我們將市值規模、21日動量、5日動量、P/NAV水平、P/NAV分位數、分派率分位數、分派率與10年國開利差分位數、5日換手率、21日換手率、5日換手率標準差、21日換手率標準差、5日波動率、21日波動率各自分為高中低3組,以及資產類型分為產權與經營權2組,回測後發現按年化收益率排序和按夏普比排序後的前5名是相同的5組。其中動量和分派率分位數相關組別上文已有所陳述。中規模擇券策略跑贏主要是由於從事實上避開了大市值且表現相對較差的高速REITs,在年初避開了前期估值透支較多的小市值項目,同時抓取到了6-9月行情中表現相對較佳的華安張江光大REIT。低換手率和低換手率標準差跑贏,説明以低流動性、高流動性穩定性換取流動性溢價的策略有效,持有人惜籌的項目在供小於求的環境中獲得了溢價。

圖表19:單因子擇券回測表現前5佳組別

資料來源:Wind,中金公司研究部

過去5個或21個交易日動量和過去21個交易日無風險收益率變化可幫助擇時。擇時方面,我們測試了股債相關指標,在信號出現時等權配置所有上市項目,無信號時空倉,每5個交易日按收盤價調倉。結果上看,5日或21日動量為正以及21日10Y國開收益率下行的信號均可幫助我們跑贏等權指數,但從淨值曲線上看,僅5日動量具有顯著優勢。另外也需要注意到,這3個信號均是放棄一定勝率以換取較高的盈虧比。

圖表20:擇時信號回測表現

資料來源:Wind,中金公司研究部

圖表21:擇時策略淨值曲線

資料來源:Wind,中金公司研究部

五、2023年展望:市場擴容,迴歸理性

供給方面,我們認為一級發行和擴募將共同推動公募REITs市場迅速擴容,資產類型將更為豐富。一級發行端,一方面基於現有的150餘家原始權益人儲備情況和今年審批流程已逐漸理順,我們認為明年公募REITs發行將更加常態化,國家發改委投資司副司長韓志峯12月25日也在第七屆“中國PPP論壇”上表示,希望到明年年底,基礎設施REITs能夠超過60只,總髮行規模超過2000億元;另一方面基於證監會近期對房地產企業參與REITs發行的鼓勵和研究,我們認為未來REITs的滲透率可能進一步提升,發行人可能向房企延伸,資產類型可能向長租房和商業地產延伸,另外,首單民企倉儲物流REITs已獲批,其他資產類型如地鐵、景區、新能源、IDC等項目也在籌備中。擴募端,我們認為在已上市REITs原始權益人資產儲備豐富以及監管與市場合力推動下,明年各項目擴募進展值得期待,在首批擴募項目成功後的示範效應下,基金管理人和原始權益人的積極性可能進一步提高。

圖表22:公募REITs市場擴容情況

資料來源:Wind,中金公司研究部

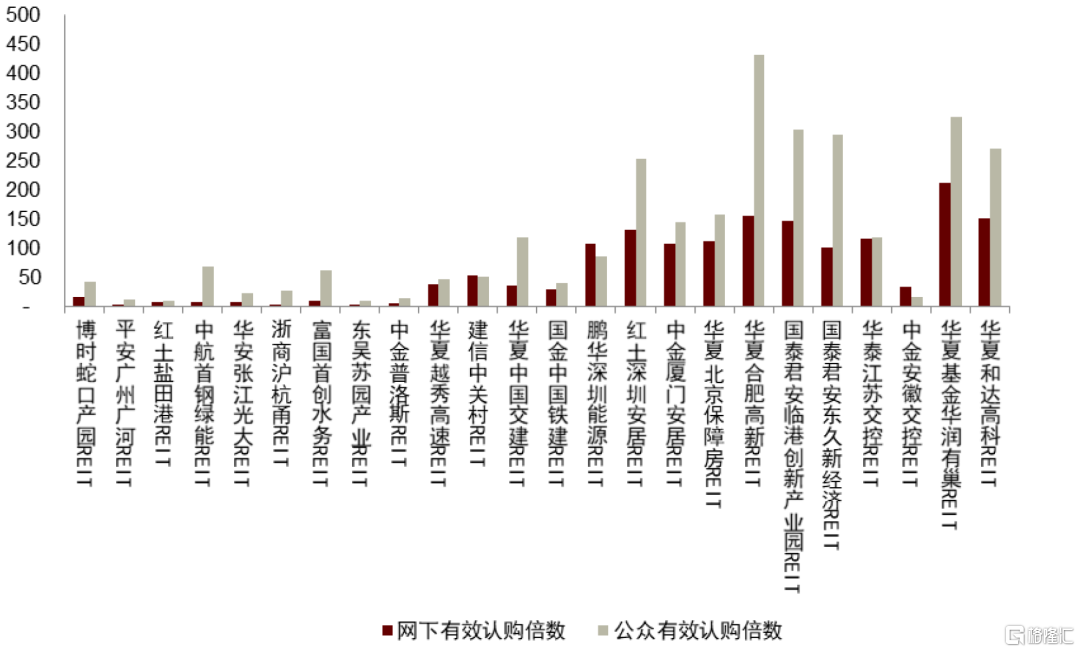

需求方面,我們認為一級發行端的供不應求仍將持續,利好網下與戰配打新。從網下和公眾認購倍數來看,除個別發行規模較大的項目外,今年一級發行認購相對去年更為擁擠,我們認為超百倍的網下有效認購倍數代表的需求即使在明年預計發行提速的情況下也較難被完全滿足。項目發行數量的增多將為網下打新提供更多的頻次,假如認購倍數由於供給增多小幅降低,反而可以提高網下配售比例,在開板日溢價率變化不大的情況下,更多的打新頻次和更高的網下配售比例可以提高打新策略賬户的收益。戰配方面,鑑於供小於求仍將持續,同時一二級市場估值差仍在,我們認為戰配依舊是較優的投資方式。

圖表23:公募REITs網下與公眾有效認購倍數

資料來源:Wind,中金公司研究部

各類投資方式的機會和風險有所差異,也要求投資者採取不同的策略應對:

► 網下打新最終博取的是開板日溢價率,在預期明年公募REITs一級發行仍舊供不應求的情況下,我們預計今年相對去年有所提高的開板溢價率仍將保持穩定,但今年的經驗已經吿訴我們存量和發行規模較大的高速REITs開板溢價率較低,最新發行的華夏和達高科REIT受上市日市場走勢的影響漲幅也低於平均水平,因此網下打新需從規模與資產類型上擇券(能源、倉儲物流以及潛在新資產類型或相對較優),外加考慮發行期間的二級市場走勢以規避風險。同時,若網下配售比例仍舊偏低、發行頻次仍較少,網下打新賬户可考慮添加其他策略以增厚收益。

► 戰略投資和參與定向擴募獲得的是鎖定期內的二級市場價格漲幅加期間收益分配,同時承受期間低流動性和價格波動風險。二級市場價格漲幅方面,2021年6月21日至今,各資產類型表現有所分化,整體呈現產權類優於經營權類,能源、倉儲物流、產業園、生態環保優於保租房、高速公路的勢態,一線城市資產相對其他城市資產也更具韌性。收益分配方面,從22Q3可供分配金額達成率來看,能源類最高,倉儲物流其次,均超過招書預測年度可供分配金額的75%,產業園類有所分化,華安張江光大REIT和建信中關村REIT更優,高速和環保REITs三季度累計可供分配金額均未達到預測年度金額的75%,且內部也有一定分化。整體來看,二級市場價格和可供分配金額達成率的分化與資產區位、行業基本面均有較強相關性,參與戰配與定向擴募也需依此對現有或擴募投資標的資產進行篩選,我們認為一線城市資產相對其他城市資產、能源和倉儲物流相對其他資產類型的韌性較強,同時高速公路和產業園在經濟實際修復時業績修復受益可能相對較大。另外,參與擴募也需考慮REITs基金份額增多、不同質量的新資產購入、經過基金管理人和運營管理機構的實際運營後能否確實提升單位份額收益分配,以及擴募的二級估值點位是否舒適。

► 二級市場方面,我們認為市場將更為理性,低估值策略表現將保持穩定,順應動量可以提高攻守能力。從機會上看,一方面在經濟修復預期強烈的情況下公募REITs二級市場估值可能會受到基本面預期修復的支撐,另一方面隨着市場擴容,投資者在二級市場上從估值水平、資產類型、資產區域能級、實際業績表現等方面均將逐漸擁有更多選擇空間,利於分散投資。但風險層面,當前我國公募REITs二級市場整體估值水平相對海外市場仍舊偏高,長期來看我國公募REITs項目間估值水平將會迴歸行業與項目基本面,同時無風險收益率近期承壓。我們認為當前環境下選擇估值較低的項目具有更高的安全邊際,也更能受益於明年經濟修復的預期。另外,年初的行情、年末的理財負反饋擾動以及前文對分紅交易、擇券、擇時的分析均吿訴我們,對於動量,應該順應而非對抗。以低估值策略為主,在正動量主導的時刻適當激進,或許是一個攻守兼備的策略。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)