港股18A規則下第一家敲鐘上市的創新藥企歌禮制藥-B(1672.HK)近期表現十分亮眼。WIND數據顯示,截至12月14日,歌禮自今年10月以來不到兩個月時間股價漲幅達88.52%。此輪港股醫藥修復行情中,歌禮為何能夠獲得市場關注?公司近期進展有什麼亮點?

圖表一:歌禮制藥股價走勢圖

數據來源:WIND,格隆彙整理 數據截至2022年12月14日

牽手輝瑞中國 歌禮利托那韋搶佔新冠口服藥市場機遇

國內防疫措施正在不斷優化,重點城市近期感染人數顯著增加。相較於新冠原始毒株和此前的其他變異株,目前流行的奧密克戎變異株抵抗人體免疫系統的“免疫逃逸”能力提升,感染性更強。中藥、感冒藥、黃桃罐、潤喉糖、維生素等熱點炒作之後,市場逐漸迴歸理性,開始重視新冠小分子口服藥的需求。

公開數據顯示,輝瑞新冠小分子口服藥PAXLOVID可降低88%住院或死亡相對風險,是目前全球名副其實的“新冠特效藥”,今年PAXLOVID全球銷量有望達到220億美元。PAXLOVID是由兩種藥片組成的複方抗病毒藥物:其中奈瑪特韋是一種新冠病毒的3CL蛋白酶(也叫主蛋白酶,Mpro)抑制劑;利托那韋為HIV-1蛋白酶抑制劑和CYP3A4(細胞色素P450 3A4酶)抑制劑,也是多種針對病毒蛋白酶的口服抗病毒藥物的藥代動力學增強劑。PAXLOVID組合包裝藥盒裏面包含此兩種藥物,需一起服用。

今年10月28日,歌禮制藥宣佈與輝瑞中國簽訂新冠口服藥PAXLOVID成分之一的利托那韋片的授權與供應協議,協議有效期為5年。根據協議,歌禮制藥將在合作期內以非排他性的方式授權輝瑞中國使用歌禮的利托那韋片劑註冊資料用於中國大陸市場的新冠藥物PAXLOVID,同時歌禮將為輝瑞中國生產和供應利托那韋片劑。早在2021年9月,歌禮利托那韋口服片(100mg)獲批,這也是目前國內唯一通過生物等效性研究且獲批上市的利托那韋口服片。國內其他3CL新冠口服藥研發公司如果需要利托那韋,可能也只能選擇與歌禮進行合作。由此分析,歌禮利托那韋片的競爭格局非常清晰。

深耕抗病毒 全面佈局新冠口服藥領域

除了已經獲批的利托那韋口服片外,歌禮在新冠口服藥領域上還佈局有自研的小分子口服藥管線ASC10(RdRp)和ASC11(3CLpro)。

ASC10(RdRp)作為首個同時獲得中美監管部門批准開展臨牀試驗的RdRp新冠口服藥,近期公佈了臨牀I期頂線數據:所有劑量(包括每次800毫克、每天兩次)的ASC10在中國受試者中安全性及耐受性良好,活性成分ASC10-A暴露量為默沙東同靶點藥物莫諾拉韋活性成分的94%,也就是説ASC10(RdRp)成藥性已經得到了驗證,公司管理層在公開交流中也提到了將加速推進後續的註冊臨牀。

另一款在研產品ASC11(3CLpro)臨牀前抗病毒活性數據非常亮眼,在新冠病毒感染的抗病毒細胞實驗以及新冠病毒感染動物模型中展現出強效抗病毒活性,ASC11的IND申請也於近期獲得了中國國家藥監局和美國FDA的批准。

值得一提的是,歌禮ASC10(RdRp)+ ASC11(3CLpro)均在中國、美國獲得了臨牀批准,歌禮也是目前唯一同時在美國推進兩個靶點新冠口服藥研發的中國本土生物科技公司,自主研發能力值得肯定。

新冠之外,歌禮還有什麼看點?

面對超過8600萬的中國乙肝病毒感染患者,歌禮選擇通過阻斷PD-1/PD-L1信號通路用於慢性乙型肝炎功能性治癒。ASC22研發已進入IIb拓展期,有望在2023年下半年發佈新的臨牀數據。

今年6月,歌禮在歐洲肝臟研究協會(EASL)2022年國際肝臟大會(ILC 2022)口頭報吿公佈慢性乙型肝炎的功能性治癒高達42.9%。ASC22(恩沃利單抗)用於慢乙肝功能性治癒的藥品上市註冊路徑已明確,目前正在進行IIb拓展隊列研究,以進一步確認ASC22的功能性治癒率是否與此前報吿的功能性治癒相近,IIb拓展隊列研究50名慢乙肝患者入組預計於2023年初完成。

除了超千萬人羣的乙肝市場外,歌禮還看中了一個更為廣闊的市場,那就是百億藍海的NASH領域。根據公開數據顯示,我國脂肪肝患者約1.5億,且在不斷增加,NASH(非酒精性脂肪性肝炎)是脂肪肝中比較嚴重的類型。弗若斯特沙利文預測在2030年內,NASH將超過乙肝,成為威脅人類健康的又一殺手。從市場規模上,預計2025年中國治療NASH藥物的市場容量將超過100億美元,但目前美國FDA、歐盟EMA、中國國家藥監局等權威監管機構至今未批准任何NASH藥物上市。面對巨大的未滿足臨牀需求,歌禮早在多年前就進行了深入佈局:3條單靶點管線+3條雙靶點管線,奠定了中國NASH研發頭部公司地位:ASC41(THR-β)研發進展為中國第⼀,全球第三;脂肪酸合成酶抑制劑ASC40(FASN)近期IIb期在美國肝病學會年會發布的數據也很搶眼。

除了NASH領域外,歌禮還在痤瘡領域不斷探索。痤瘡是世界第八大流行疾病,全球患者人數超過6.4億人,全球痤瘡藥物市場規模預計到2027年將達到133.5億美元。近期ASC40在治療痤瘡II期臨牀試驗已經完成180例患者入組,預計明年上半年將有II期數據揭盲。作為一種全新機制的同類首創候選藥物,ASC40在此前的試驗中展現出了令人欣喜的初步療效,有望為痤瘡治療提供全新治療手段。

高效研發 管線進入密集收穫期

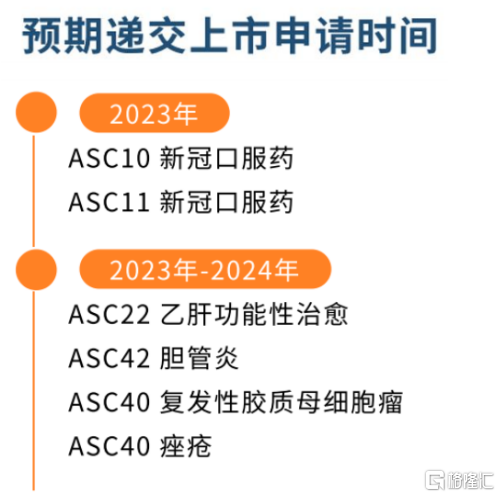

短期來看,國內新冠口服藥以及利托那韋與輝瑞及其他3CL研發公司的合作是歌禮主要的催化劑。歌禮2023年預期提交新冠口服藥ASC10以及ASC11上市申請,中國市場之外能否在海外開闢新的市場也值得關注。

從中長期投資上來看,歌禮也正在加速進入商業化收穫期。根據公司公佈的研發進展來看,除新冠之外,2023年至2024年共計多款管線預計將提交上市申請,覆蓋痤瘡、乙肝功能性治癒、原發性膽汁性膽管炎、複發性膠質母細胞瘤等細分領域。

圖表二:公司未來兩年內預期重大里程碑事件

數據來源:公司2022年中報資料,格隆彙整理

小結

作為在港交所第一個吃螃蟹的未盈利創新藥企,歌禮近年來不斷強化自主研發,在鞏固抗病毒基本盤的同時,也在NASH、乙肝、痤瘡、膽管炎等領域一步一個腳印不斷推進。隨着未來研發及管線里程碑近期逐一兑現,歌禮未來表現值得期待。