01 大盤

昨夜美股三大股指走勢分化,零售板塊漲幅居前。截至收盤,道指漲 0.45%,納指跌 0.52%,標普跌 0.03%。美國十年國債收益率漲 0.054%,收報3.691%,相較兩年期國債收益率差-78個基點。恐慌指數VIX漲 0.39%。布倫特原油收跌 1.47%。現貨黃金收跌 0.03%,報1754.6美元/盎司。美元指數維持高位,收報106.08。

據歐盟外交官:週五歐盟各國代表就俄羅斯石油價格上限舉行的會議取消,推遲至週一。俄羅斯貿易副部長稱,俄羅斯化肥出口在2022年可能下降10%。俄總統新聞祕書佩斯科夫表示,媒體有關普京似乎將在國情諮文中宣佈“國家動員”的消息與事實不符。

據德國總理朔爾茨:德國內閣已批准加快天然氣價格剎車通過程序。由於對經濟衰退擔憂加劇,德國2年期與10年期國債收益率出現30年來最嚴重的倒掛。展望明年,不斷飆升的通脹壓力和持續的能源危機將繼續給歐洲的經濟前景帶來壓力。到目前為止,唯一的安慰是,冬季的天氣比預期要温和。但只要物價壓力保持在高位,歐洲央行就會陷入兩難境地,要麼繼續收緊政策,要麼在經濟開始陷入困境時尋求暫停加息。英國最大護士工會宣佈將在12月15日和20日進行罷工。

據Adobe Analytics統計,美國感恩節(11月24日)線上銷售同比增長2.9%,至52.9億美元,預計黑色星期五(感恩節次日)線上銷售增速恐怕僅有1%,至90億美元。

02 行業&個股

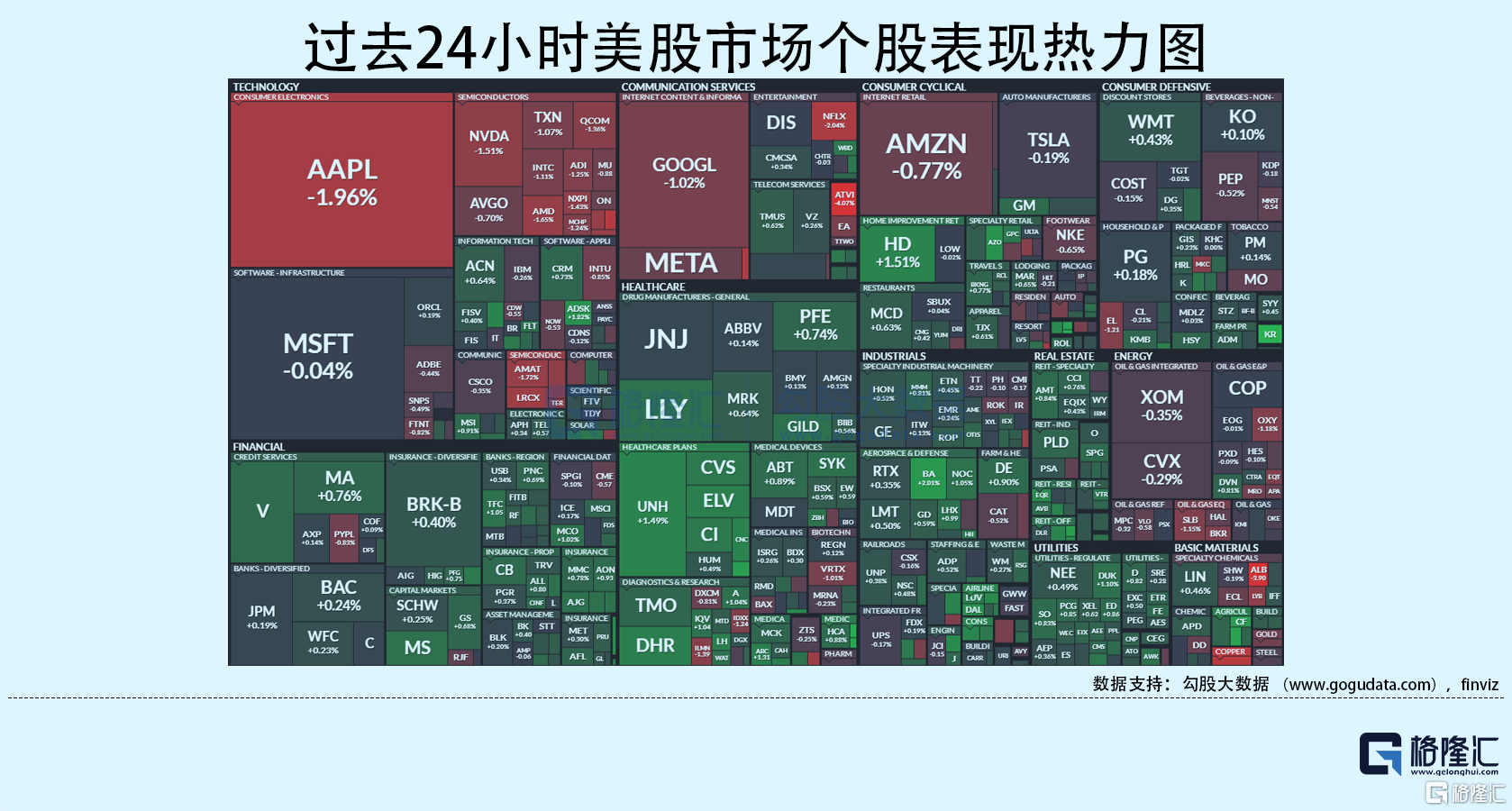

行業板塊方面,除半導體收跌1.33%、高科技、通訊、能源、原料收跌0.6%以內之外,標普其他6大板塊悉數收漲:日常消費、金融、工業均收漲0.4%以內,公用事業、醫療和房地產分別收漲0.58%、0.59%、0.6%。

概念板塊方面,航空ETF漲1.25%,旅行服務板塊漲0.41%,高端酒店萬豪漲0.65%,愛彼迎漲1.08%,挪威郵輪漲0.67%。太陽能板塊漲0.52%。金融科技板塊方面,PayPal收跌0.83%,巴菲特概念股NU漲0.23%。網絡安全板塊跌0.49%,SQ收跌0.84%。

中概股多數收跌,KWEB漲4.42%。國務院批覆同意在廊坊等33個城市和地區設立跨境電子商務綜合試驗區。阿里跌 3.82%,拼多多跌 1.44%,申請註冊跨境電商平台商標“TEMU拼多多“。京東跌 5.32%,據京東物流:黑五期間全球海外倉處理單量預計漲幅將達200%。據乘聯會:11月狹義乘用車零售預計186萬輛,新能源車預計同比增長58.5%至60萬輛,滲透率約32.3%。理想跌 3%,蔚來跌 3.69%,據TrendForce:22Q3新能源車銷售287萬輛,年成長70%。小鵬跌 3.28%,摩根大通減持約2.2億港元小鵬汽車港股,持股比例由此前的7.17%降至6.57%,11月兩度拋售套現超5.7億港元。美團ADR跌2.95%,Q3業績同比扭虧為盈,營收同比增長28.2%。

大型科技股多數收跌。蘋果跌 1.96%,曼聯漲12.82%,知情人士稱,蘋果現階段無收購英超俱樂部曼聯的計劃,但有消息稱前曼聯球星貝克漢姆或有意收購。微軟跌 0.04%,據悉美國聯邦貿易委員會(FTC)可能對微軟收購動視暴雪的交易提起反壟斷訴訟。動視暴雪高管迴應稱,此次收購有利於行業和玩家,誓要捍衞此次交易。谷歌跌 1.23%,亞馬遜跌 0.76%,對於亞馬遜中國裁員10%-20%的消息,亞馬遜方面迴應稱是誤傳。此前亞馬遜CEO賈西在員工備忘錄中表示,未來一年將繼續裁員;計劃每年花超10億美元製作電影在影院上映。特斯拉跌 0.19%,馬斯克宣佈,特斯拉全自動駕駛(FSD)Beta版已面向所有北美付費車主推出;因涉及軟件及後排安全帶等問題,特斯拉召回超8萬輛汽車,包括進口Model S、Model X和進口及國產Model 3車型;馬斯克宣佈,將於下週開始恢復大多數以前被封禁的推特賬户,旨在撤銷推特公司永久暫停多次違反其規則用户的政策。Meta跌 0.74%,據Omida:2022年VR頭盔銷量或達到1250萬個;WhatsApp被曝數據大泄露,黑客叫賣近5億用户信息。雪佛龍跌0.29%,美國準備向雪佛龍頒發在委內瑞拉開採石油的許可證,標誌着持續多年的制裁正在放鬆,並可能為其他石油公司在委內瑞拉開展業務打開大門。瑞士信貸跌6.27%,瑞信向現有投資者以每股2.52瑞士法郎的價格發行8.89億股新股,並確認其40億瑞士法郎增資計劃的最終條款。

03 公司焦點

1.美股近期上漲,但分析師稱不要過度樂觀

11月26日消息,美聯儲11月會議紀要顯示,多數官員認為,美聯儲應該放緩加息步伐。在美聯儲於12月13日至14日召開今年最後一次會議之前,投資者將密切關注經濟數據,以尋找決策者想法的線索。投資分析師Stephane Monier説,“美聯儲需要繼續將利率合理上調至5% - 5.25%的水平,因此未來還會有一些加息,所以市場目前有點樂觀。預計2023年美國將出現小規模衰退,但與2008年和2009年的危機相比,這將是微不足道的。”與此同時,以Emmanuel Cau為首的巴克萊銀行策略師表示,近期股市上漲主要是由於宏觀對沖基金和CTA的空頭回補,並警吿稱這一走勢或難以持續至新年。

2.分歧依舊,歐盟將俄羅斯石油價格上限談判推遲至週一;俄羅斯起草法令禁止向俄油價格上限參與方出售石油

11月26日消息,據知情人士透露,由於歐盟內部的分歧依然根深蒂固,歐盟外交官將不會在週五或週末開會討論俄羅斯油價上限問題。歐盟內部在油價上限應該有多嚴格的問題上陷入了爭論。波蘭等國家反對歐盟委員會提出的將油價限制在每桶65美元的建議,稱這對俄羅斯來説太慷慨了。包括希臘在內的其他國家不想低於這一水平。歐盟外交官們曾樂觀地認為能夠在週五敲定協議,但各方仍不願做出足夠讓步。

據知情人士透露,克里姆林宮正在起草一項總統令,禁止購買俄油的公司和貿易商將石油出售給任何俄油價格上限的參與方。該法令將禁止與加入俄油價格上限機制的公司和國家進行貿易,但沒有對“參與”這一機制給出確切的定義。這基本上將禁止在俄羅斯原油或產品的合同中提及任何價格上限,並禁止將貨物運往任何採取限價措施的國家。目前還不清楚限價令或俄羅斯的迴應法令會對貿易產生多大影響。這是因為該措施的正式支持者已經不再購買俄羅斯石油,限價措施實際上是針對其他主要消費國的,比如印度。

3.特斯拉因尾燈問題在澳大利亞召回近1.6萬輛汽車 涉Model 3、Model Y;特斯拉於濟南投資設立半導體公司,註冊資本1.5億美元

11月25日消息,據澳大利亞基礎設施、交通、地區發展和通信部官網11月24日發佈的召回信息,由於尾燈問題,2022年在澳大利亞銷售的15914輛特斯拉Model 3和Model Y都將被召回。澳大利亞官方表示,車燈問題可能增加事故風險,並給乘車人及其他交通參與者造成嚴重傷害或死亡。據統計,這是特斯拉兩週內在澳大利亞的第二次召回,也是本月的第三次。

企查查APP顯示,近日,安納思半導體(濟南)有限公司成立,法定代表人為Enoch Thomas,註冊資本1.5億美元,經營範圍包含:半導體分立器件製造;集成電路芯片及產品製造;集成電路製造;集成電路設計等。企查查股權穿透顯示,該公司由特斯拉關聯公司TESLA MOTORS LIMITED、濟南蘇黎士安納思股權投資基金合夥企業(有限合夥)、ANNEX SEMICONDUCTOR LIMITED共同持股。

4.三星Galaxy S23系列或將搭載衞星通信功能;三星將成立全球半導體研究中心;三星SDI新建46mm直徑大圓柱電池試產線 預計明年Q1建成

11月25日消息,在蘋果iPhone14和iPhone14Pro系列率先搭載衞星緊急求救功能後,據韓國的一份新報吿顯示,三星目前正與銥星公司合作,為即將推出的Galaxy s23系列提供衞星通信。據悉,三星正與銥星合作,利用其66顆低地球軌道衞星網絡,為Galaxy s23系列帶來衞星通信服務。與蘋果的衞星應急通信不同,三星的衞星通信功能可以讓用户以數百Kbps的速度傳輸文本消息和低容量圖像等數據。據稱三星已克服將衞星通信引入智能手機的技術障礙。

三星電子將於12月在DS事業本部下設立新的全球研究機構。據瞭解,新成立的全球半導體研究部門將由DS事業本部副總裁領導,有望對半導體市場及其他相關行業進行分析,並挖掘新的市場。三星電子認為,由於新冠肺炎疫情導致全球供應鏈中斷,半導體供應嚴重不足,因此有必要設立單獨的內部半導體研究機構。據悉,該機構將於下個月成立。

11月25日消息,動力電池廠三星SDI計劃在天安廠建立一條大圓柱電池試產線,電池產品直徑為46mm,公司已於上週為該產線訂購設備。產線預計最早將於明年Q1建成,並在明年上半年開始運營。

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm