本文來自格隆匯專欄:中金研究,作者:林英奇、許鴻明等

事件

據新華社,國務院總理李克強11月22日主持召開國務院常務會議,提到“適時適度運用降準等貨幣政策工具,保持流動性合理充裕”,超出市場預期。2022年11月21日,人民銀行、銀保監會聯合召開全國性商業銀行信貸工作座談會。

評論

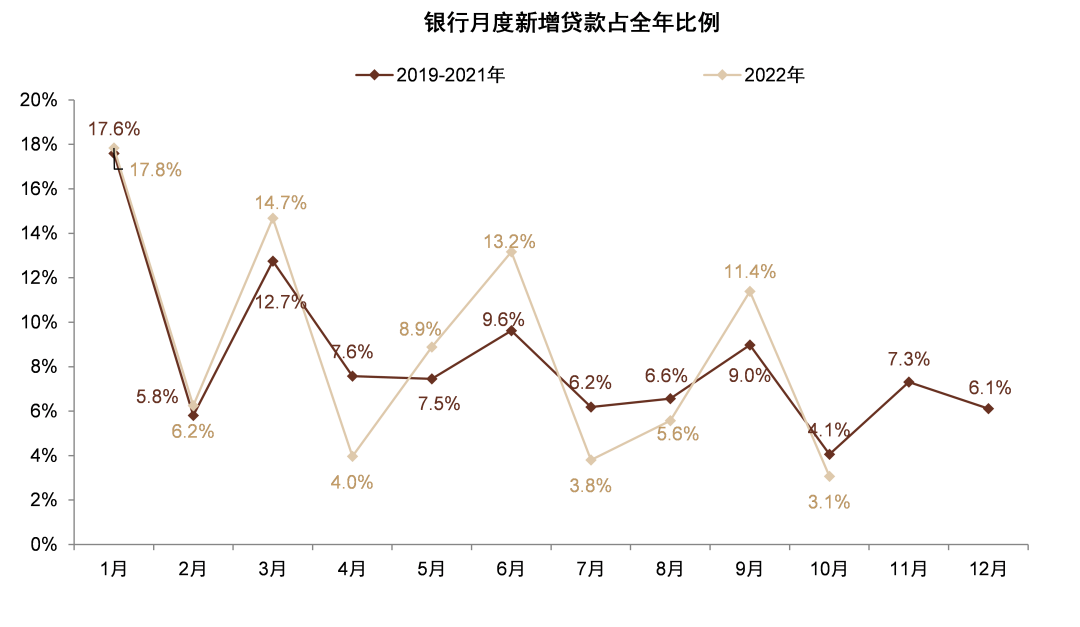

降準預期再起,支持信貸發力。信貸工作座談會強調“主動靠前發力”“擴大中長期貸款投放,推動加快形成更多實物工作量”,政策信號明確。今年5月、8月兩次信貸座談會召開後,當月貸款投放量均明顯超出市場預期,我們預計11-12月也有望實現信貸同比多增。我們認為此次國常會提及降準旨在配合支持年底信貸發力,緩解近期流動性波動帶來的干擾。我們預計降準幅度0.25-0.50ppt,落地時間可能在12月上旬,釋放資金5000-10000億元,不排除部分置換12月16日到期的5000億元MLF。近期信貸重點支持的領域可能包括房地產、基建、製造業、設備更新、小微企業等。

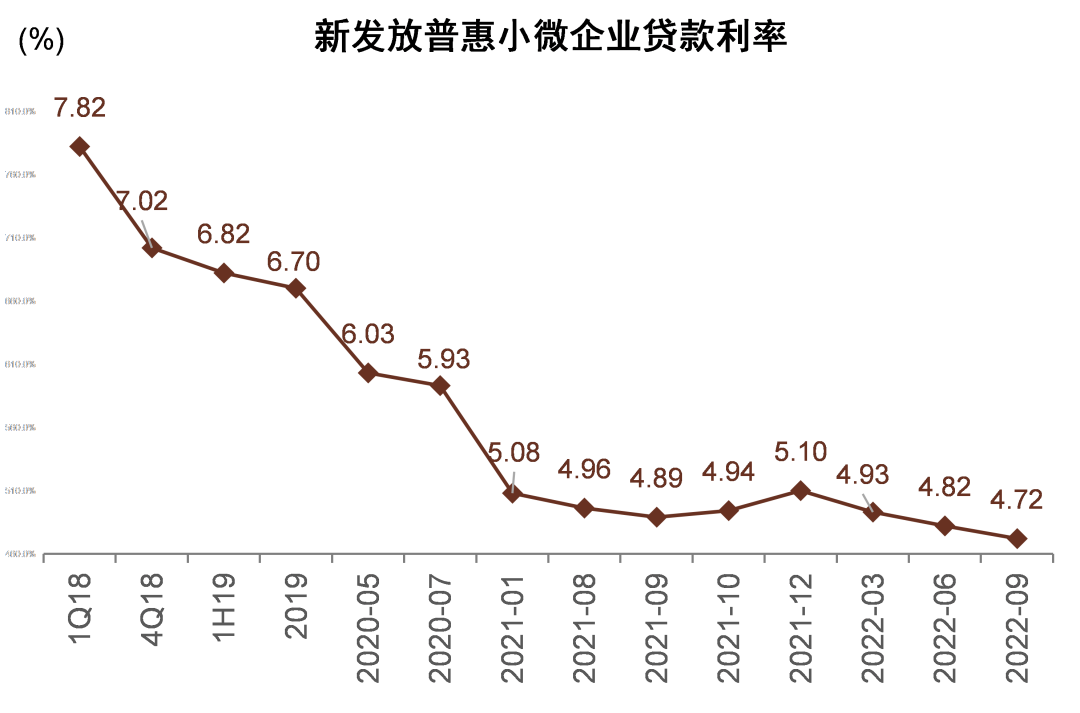

普惠小微存量利率有望下調。2022年9月新發放普惠小微貸款利率4.72%,相比2021年底下行38bps,相比2019年底已下行近200bps,下行速度較快。國常會提到“引導銀行對普惠小微存量貸款適度讓利”,我們認為可能的方式是通過降低存量小微企業貸款利率10-20bps,減輕小微企業利息負擔,特別是較早的借款,降低近期疫情對還款壓力的影響。降息方式的選擇上,除了通過LPR下調之外,還可能通過銀行直接調整存量利率的方式實現。

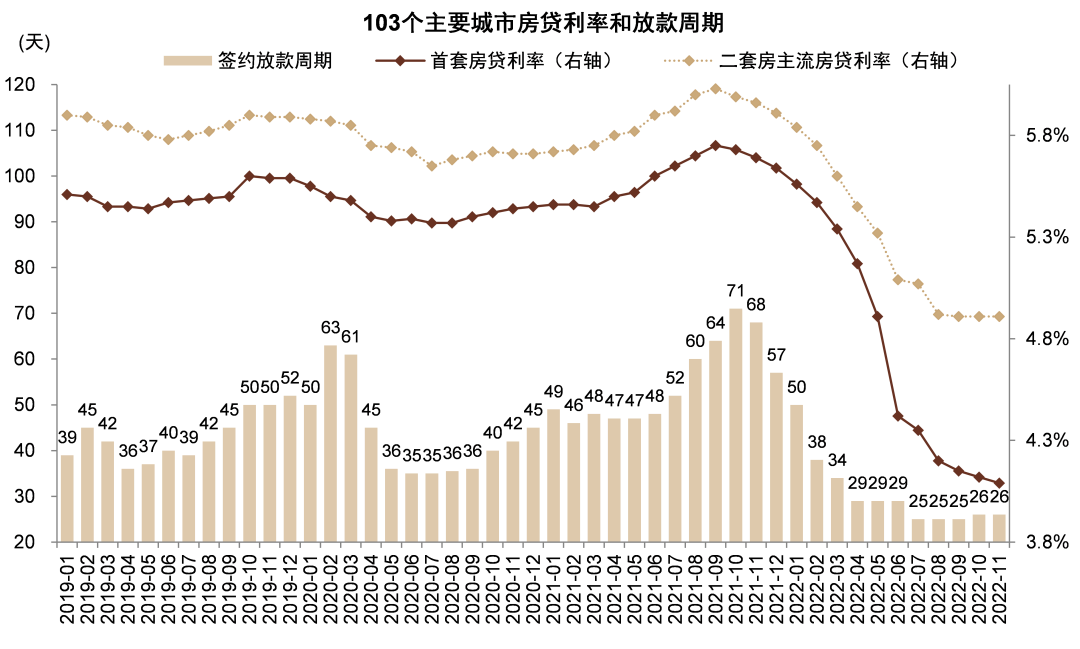

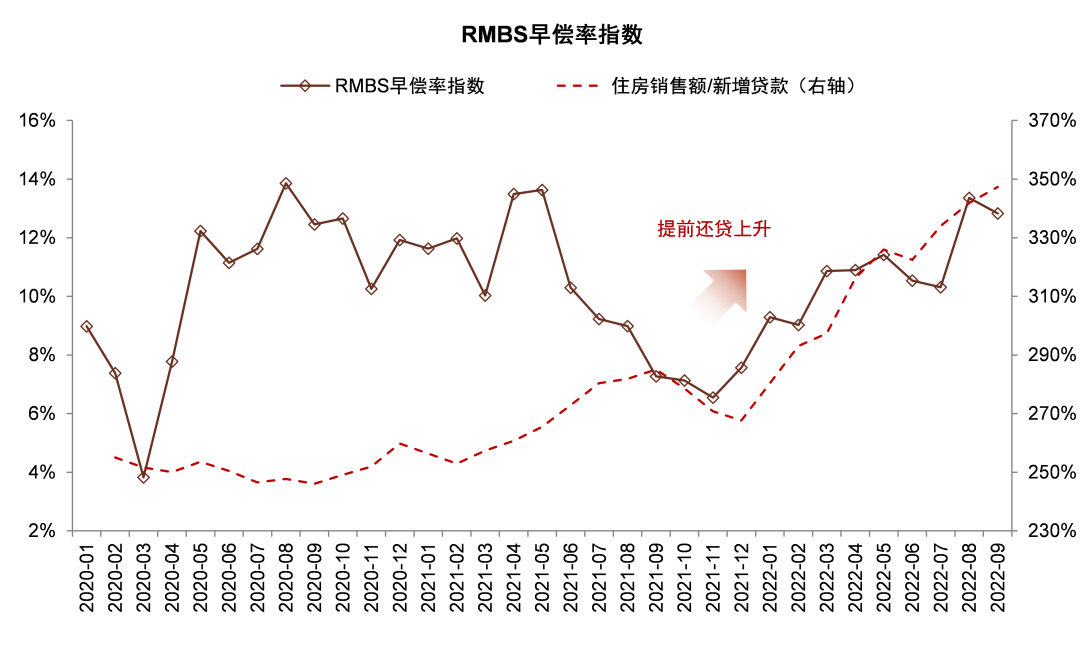

不排除新一輪按揭降息可能性。截至11月新發放首套住房按揭平均利率4.09%,相比5年LPR下浮21bps,其中部分滿足9月底人民銀行階段性放鬆政策條件的城市已下浮超過20bps。10-11月首套利率下行幅度放緩(單月3bps),二套利率連續兩個月持平,當前按揭利率已基本耗盡了現有政策空間,並且由於階段性利率放鬆政策截至2022年年底,2023年後將恢復原利率,因此為了保持對房地產市場的刺激力度,不排除新一輪按揭降息。具體方式可能包括:1)5年LPR下調;2)進一步放寬新發放按揭利率不低於5年LPR下浮20bps的下限。此外,今年居民提前還貸較多,主要由於存量按揭利率偏高(約5%)而年資產回報率偏低(定期存款利率約3%),不排除通過直接降低存量按揭利率的方式減輕居民利率負擔,減少提前還貸。

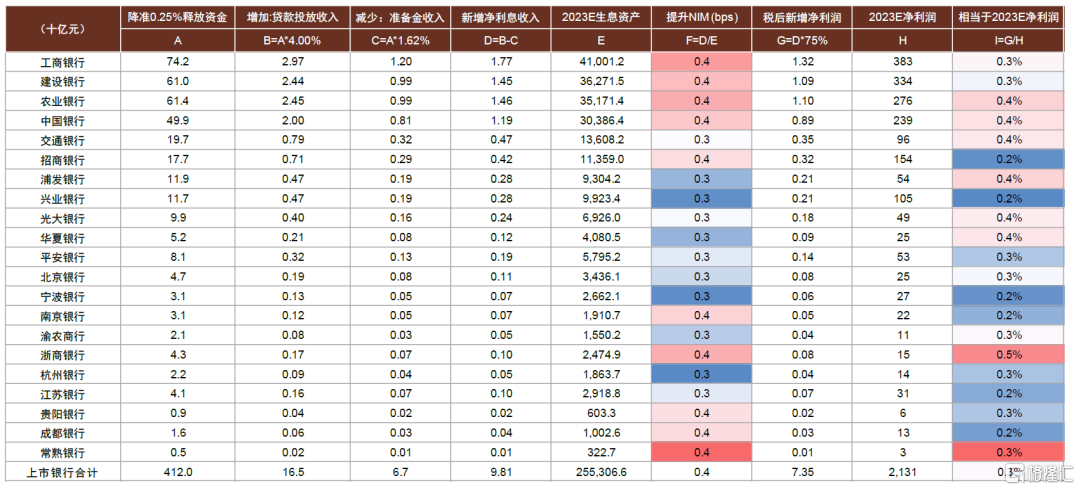

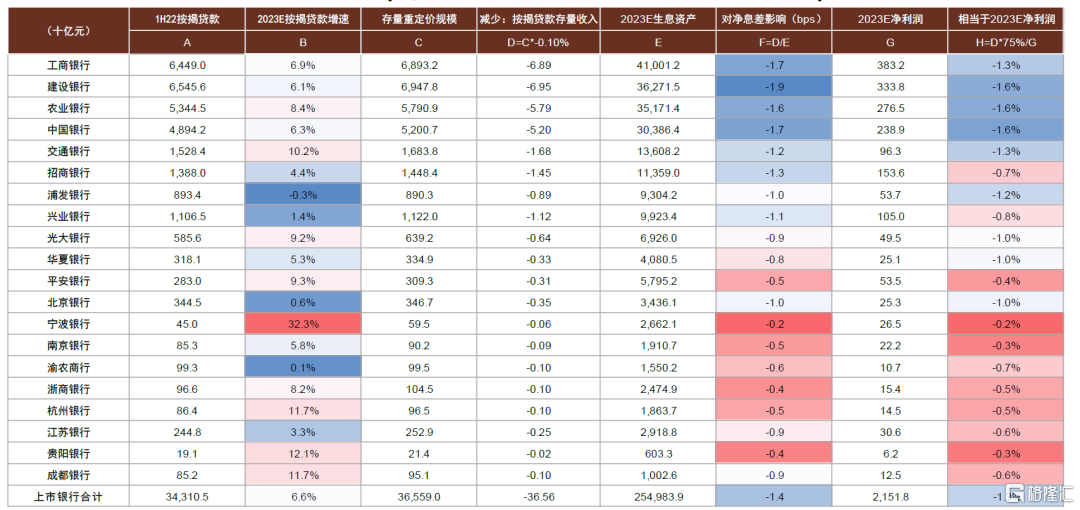

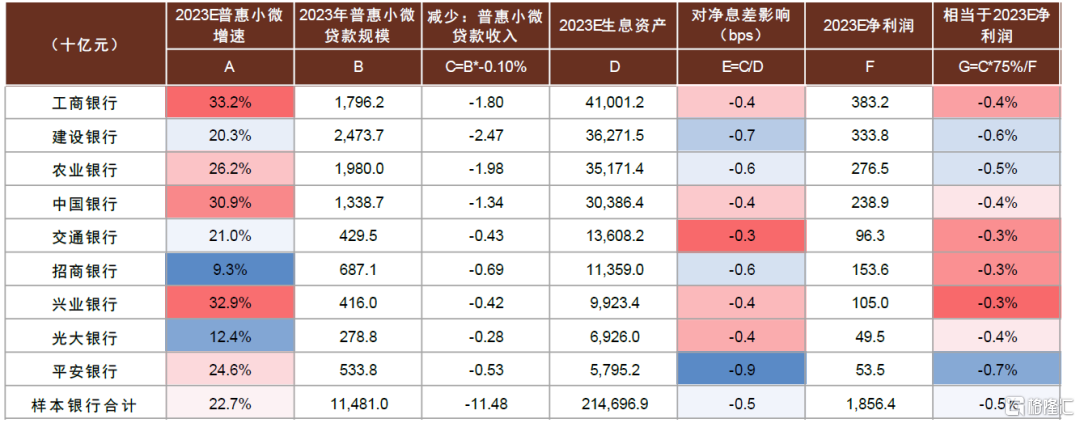

降準降息對銀行息差綜合影響較小。根據我們的測算,假設降低存款準備金率0.25ppt,我們預計對上市銀行2023年淨息差/淨利潤影響分別為+0.4bps/+0.3%;假設按揭貸款存量利率下調10bps,對上市銀行2023年淨息差/淨利潤影響分別為-1.4bps/-1.3%;假設普惠小微存量貸款利率下調10bps,我們預計對上市銀行2023年淨息差/淨利潤影響分別為-0.5bps/-0.5%。綜合來看,降準降息對銀行淨息差和淨利潤的影響較小,我們預計2023年淨息差收窄幅度可能為10-15bps,與2022年接近,重定價壓力可能集中在明年一季度。

穩增長“空中加油”,銀行估值繼續修復。向前看,穩增長政策繼續加碼、金融支持房地產行業能夠改善資產質量預期,降息對息差的壓力較小。

風險:疫情影響經濟,房地產銷售持續低迷。

圖表1:2022年信貸季節性波動明顯大於往年

資料來源:Wind,中金公司研究部

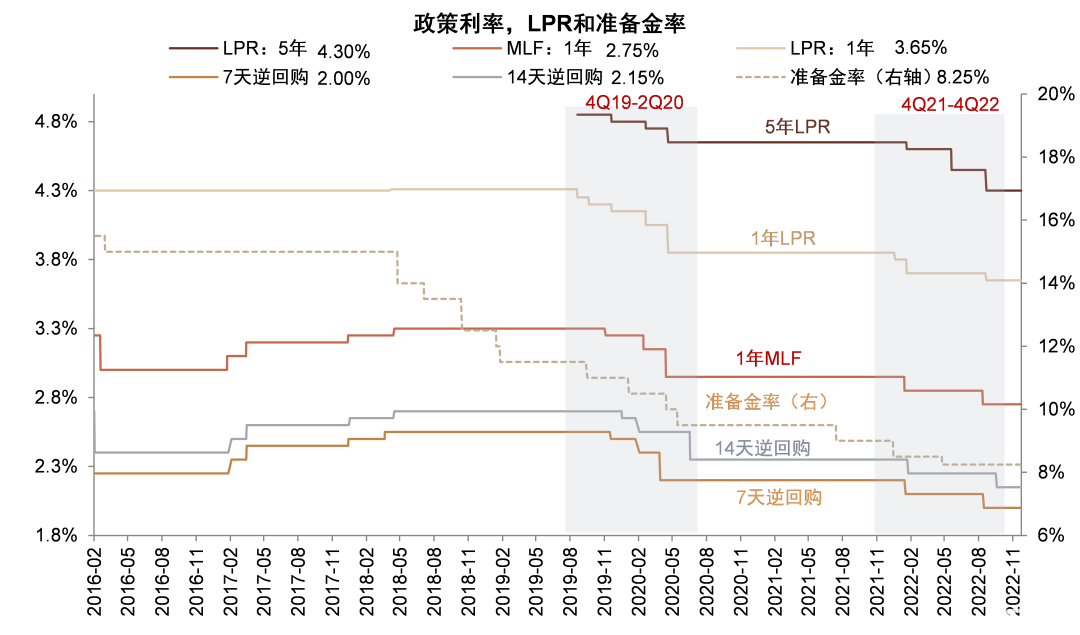

圖表2:4Q21以來開啟降準降息週期

資料來源:Wind,中金公司研究部

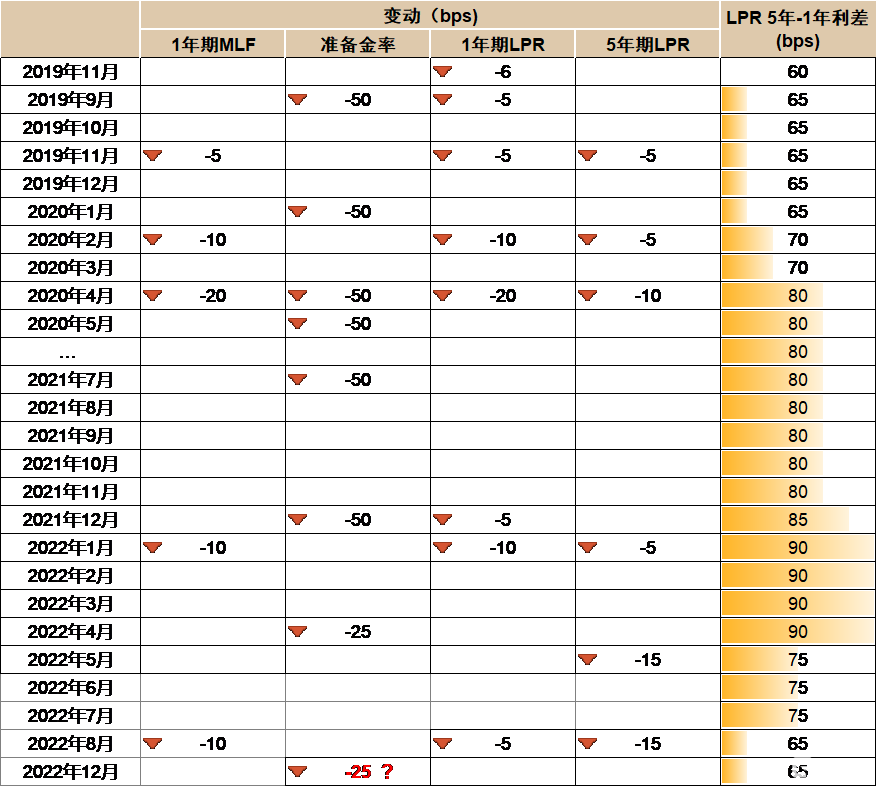

圖表3:2022年初至今已降準25bps,1年/5年LPR下調15/35bps

資料來源:Wind,中金公司研究部

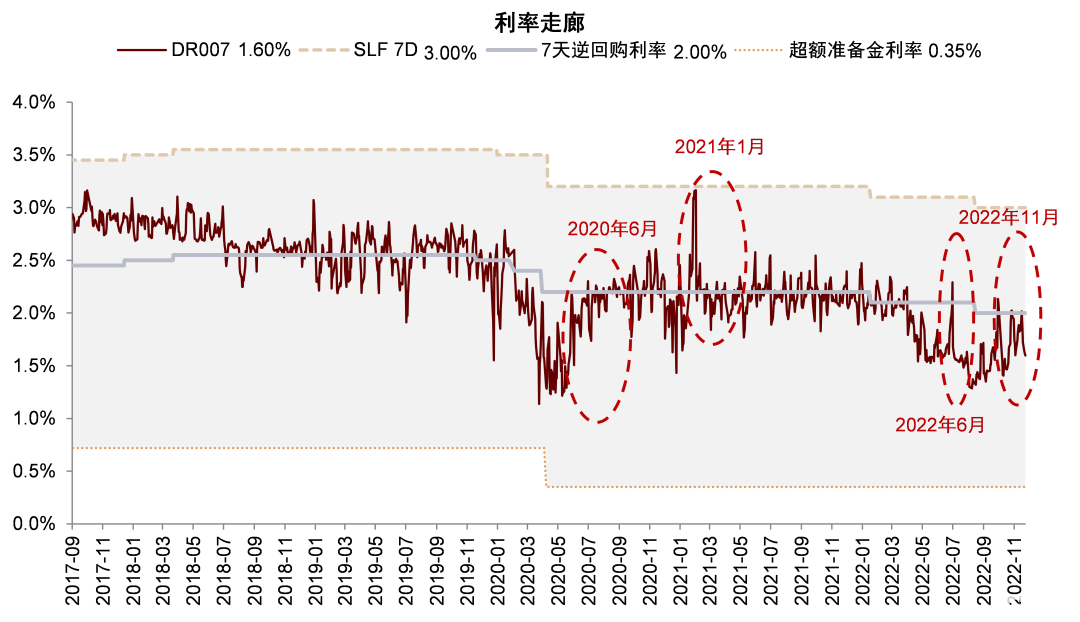

圖表4:2022年11月流動性階段性收緊後近期有所緩解

資料來源:Wind,中金公司研究部

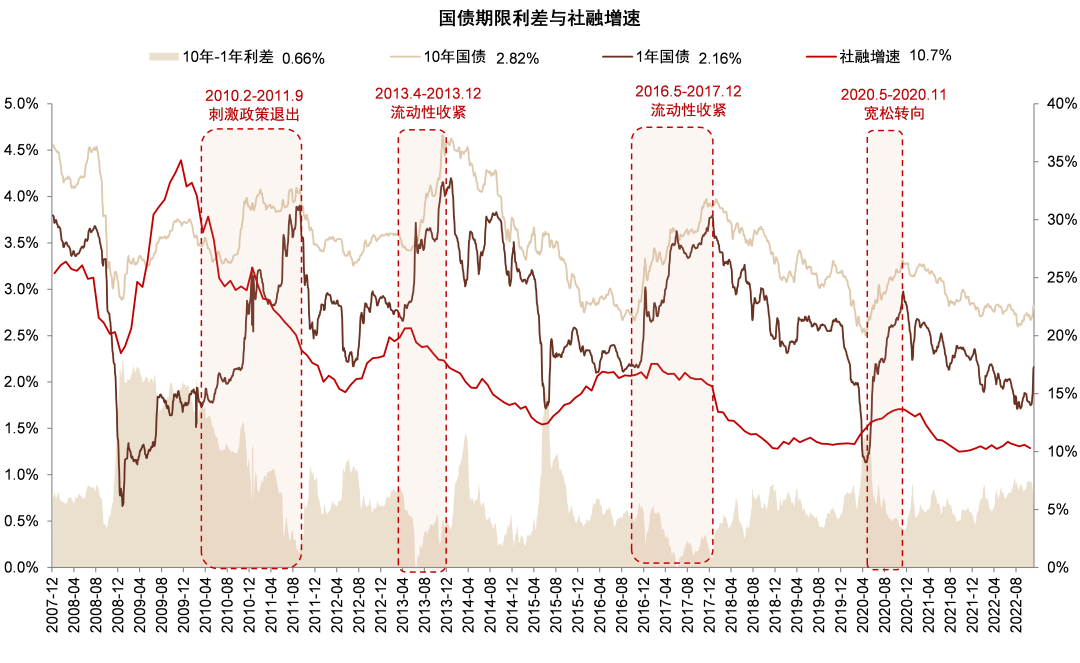

圖表5:歷史上四次“流動性拐點”一般位於社融增速較高或者上升趨勢明顯的階段

資料來源:Wind,中金公司研究部

圖表6:11月首套住房按揭貸款利率繼續下降,二套房利率已連續兩個月持平

資料來源:Wind,中金公司研究部

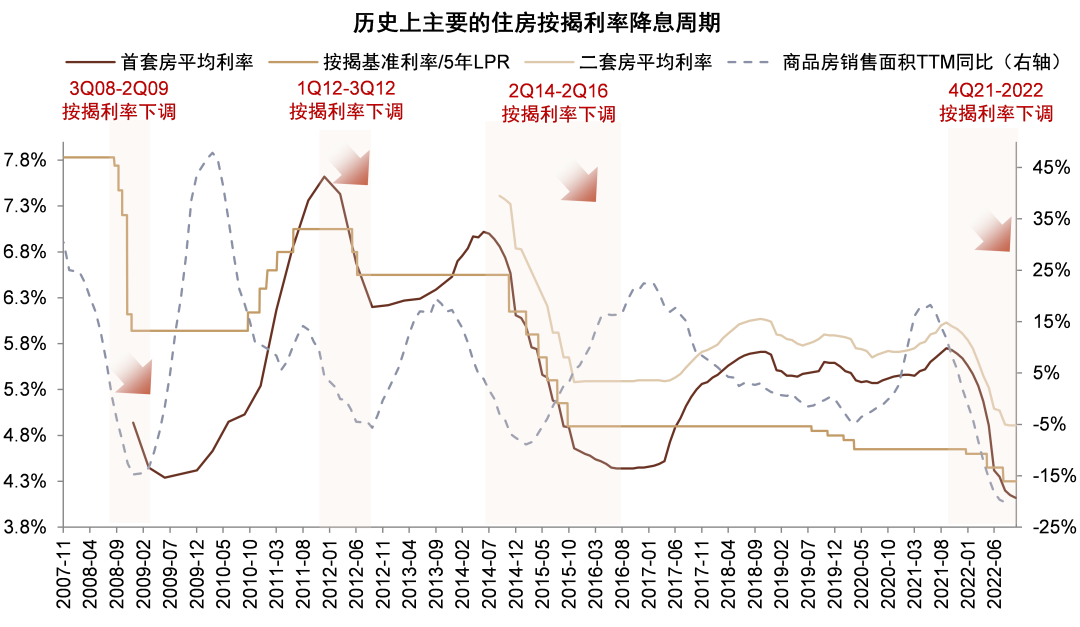

圖表7:住房按揭貸款利率已降至歷史最低

資料來源:Wind,中金公司研究部

圖表8:2022年居民提前償還房貸情況增加

資料來源:Wind,中金公司研究部

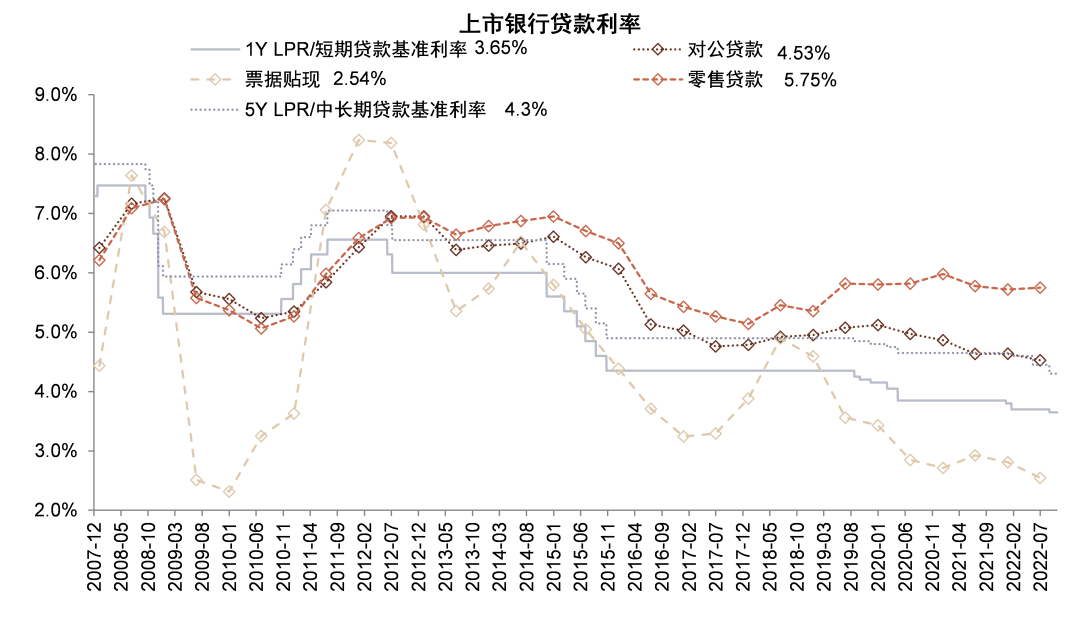

圖表9:1H22存量零售貸款利率為5.75%,其中按揭貸款存量利率約為5%左右

資料來源:Wind,中金公司研究部

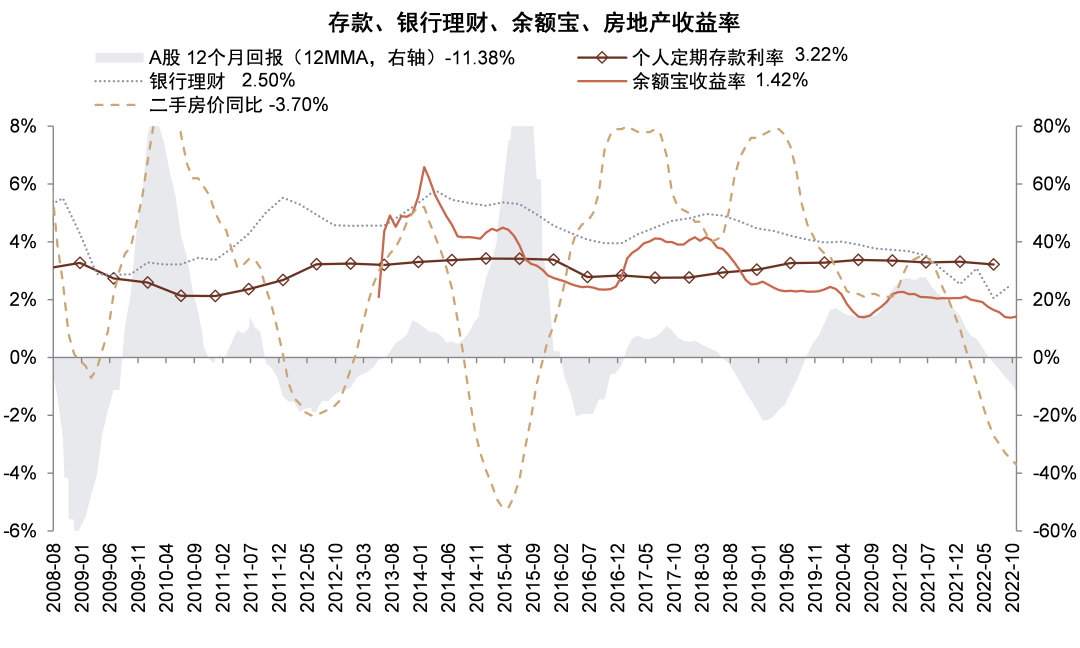

圖表10:今年定期存款回報率約為3%,高於理財、貨幣基金、股票和房地產

資料來源:Wind,中金公司研究部

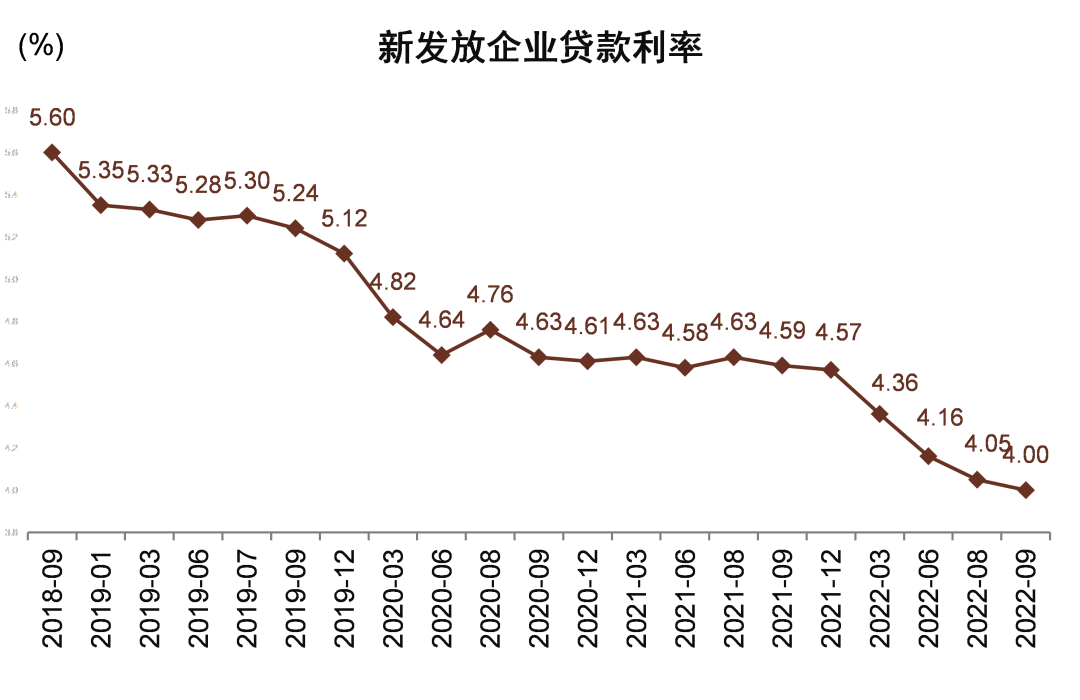

圖表11:3Q22新發放企業貸款利率下降16bps

資料來源:Wind,中金公司研究部

圖表12:3Q22新發放普惠小微貸款利率下降10bps

資料來源:Wind,中金公司研究部

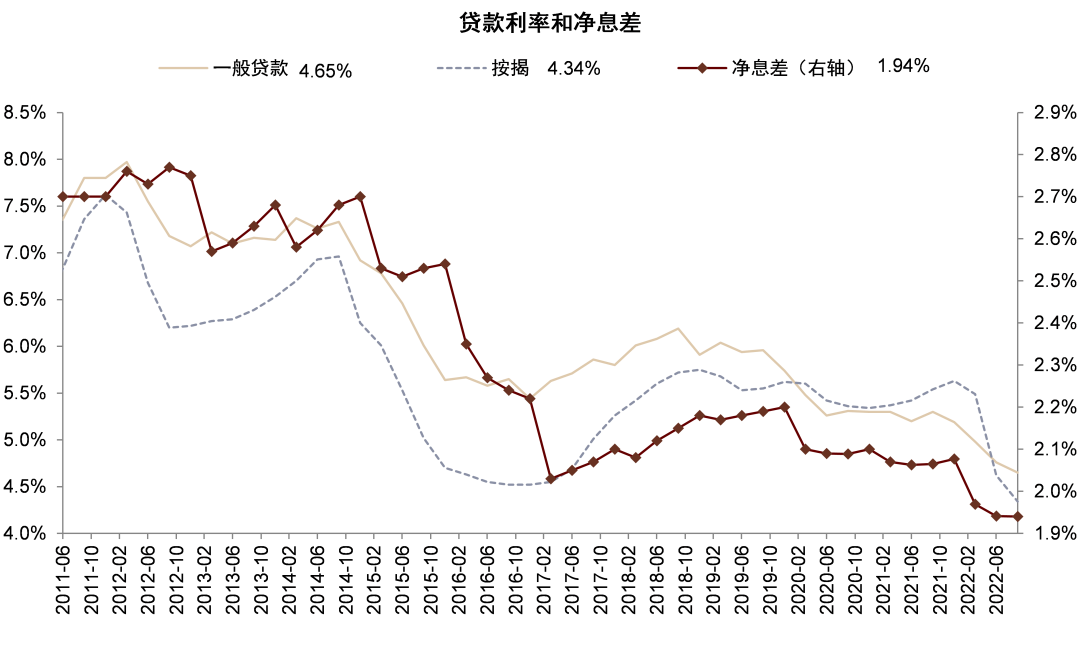

圖表13:9月一般貸款利率和按揭貸款利率分別相比6月下降11/28bps,三季度息差環比二季度持平

資料來源:Wind,中金公司研究部

圖表14:假設降準0.25ppt,我們預計正向貢獻上市銀行淨息差/淨利潤0.4bps/0.3%

資料來源:Wind,中金公司研究部

圖表15:假設存量按揭貸款利率下調10bps,我們預計影響上市銀行淨息差/淨利潤-1.4bps/-1.3%

資料來源:Wind,中金公司研究部

圖表16:假設普惠小微貸款存量利率下調10bps,我們預計影響上市銀行淨息差/淨利潤-0.5bps/-0.5%

資料來源:Wind,中金公司研究部

實體店