據北交所網站消息,北京證券交易所上市委員會定於2022年11月23日上午9時召開2022年第67次審議會議,本次會議將審議寧波舜宇精工股份有限公司(以下簡稱“舜宇精工”)的IPO申請,保薦機構為德邦證券。

公司曾於2015年2月4日在全國中小企業股份轉讓系統掛牌,2020年5月21日由基礎層調為創新層,至今仍為創新層企業。

本次衝刺北交所,舜宇精工擬募資2.8億元,其中2億元用於“汽車智能功能件與精密模具智能製造工廠建設項目”、8000萬元用於“汽車智能化及高端製造裝備研發項目”。

(募集資金用途,招股書)

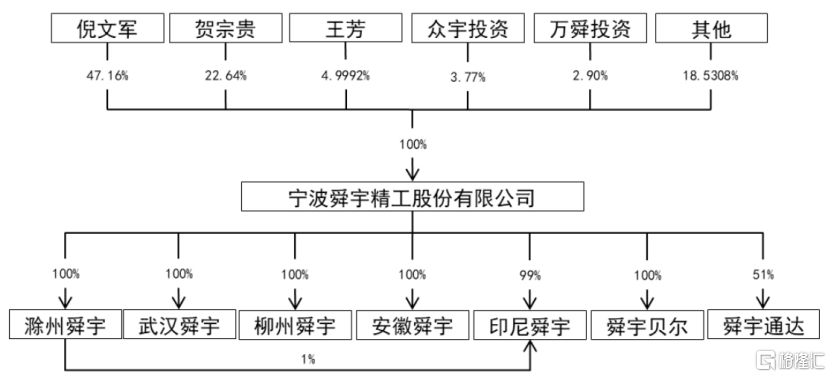

截至最新招股説明書,公司控股股東、實際控制人為倪文軍,其直接持有公司47.16%股份(2629.96萬股),並通過萬舜投資控制公司2.90%股份(161.80萬股),合計控制公司50.06%股份(2791.76萬股)。

(股權結構圖,招股書)

舜宇精工成立於2002年,是一家集汽車內飾功能件設計、開發、製造於一體的汽車零部件製造商。

(公司內飾功能件產品在汽車中的應用,招股書)

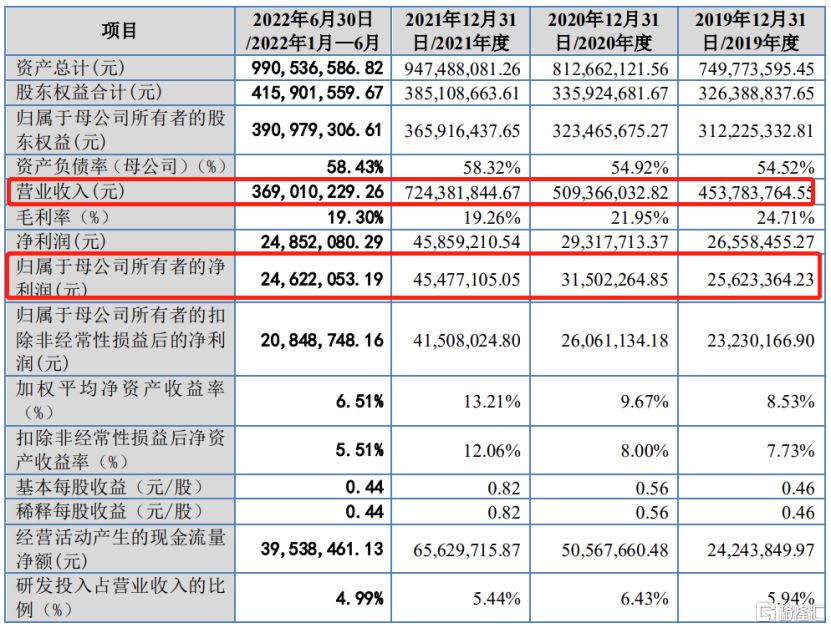

2019年至2022年1-6月報吿期,公司的營業收入分別為4.54億元、5.09億元、7.24億元和3.69億元,歸母淨利潤分別為2562.34萬元、3150.23萬元、4547.71萬元和2462.21萬元,前三年業績增長較快,2022年上半年增速明顯放緩,營業收入同比上升5.88%,扣非後歸母淨利潤同比下滑20.29%。

(主要財務數據,招股書)

公司主營業務收入由汽車內飾功能件、模具的開發製作及AGV集成解決方案構成,其中內飾功能件收入佔比由2019年的77.54%上升至2022年1-6月的82.46%,受益於下游整車行業快速恢復、自主品牌崛起及國產車型中高端化的趨勢,公司內飾功能件銷售額快速增長。

報吿期內,公司主營業務毛利率分別為25.31%、23.18%、20.86%和20.24%,呈逐年下降趨勢,整體低於可比公司的均值水平。公司表示,主營業務毛利率波動主要受到項目毛利差異、收入結構變化、外協採購比重上升、下游整車製造領域需求波動及宏觀經濟波動等多重因素影響。

(主營業務毛利率與可比公司的對比情況,招股書)

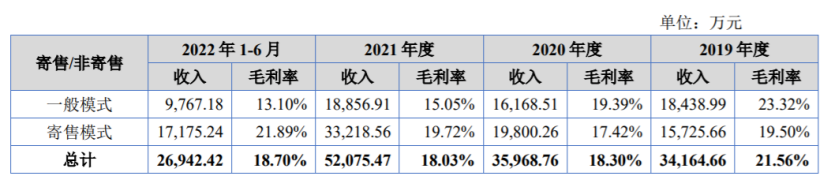

其中,寄售模式下毛利率較為平穩,各期分別為19.5%、17.42%、18.99%和21.89%,一般模式下毛利率波動較大,各期分別為23.38%、23.44%、15.05%和13.10%,2021 年以來毛利率大幅下滑。

通常情況下,配套新能源車型項目的毛利率比配套傳統燃油車型毛利率高,公司一般模式主要以燃油車型為主,新能源車型佔比均低於25%;而寄售模式下新能源車型項目佔比明顯較高且逐年上升,2022年上半年佔比已經達到47.16%。

(公司內飾功能件寄售/一般模式銷售佔比及毛利率對比情況,北交所問詢與回覆文件)

值得注意的是,公司主要客户包括延鋒汽飾、佛吉亞、新泉股份等國內外知名汽車零部件供應商以及一汽集團、上汽集團等整車廠商。報吿期內,公司對前五大客户的營業收入佔比合計為66.86%、68.56%、64.45%和68.54%,客户集中度較高。若未來主要客户因自身經營業務變化或者與公司合作關係發生重大不利變化,或將對公司的經營業績產生較大不利影響。