繼中芯國際回A登陸科創板後,大A又將擁抱一個大型晶圓代工廠!

11月4日,華虹半導體有限公司(以下簡稱:華虹半導體)的IPO申請獲得了科創板的受理,國泰君安證券、海通證券為其聯席保薦機構。

來源:科創板官網

此消息一出,便引起了投資者的關注,經過週末兩天的情緒發酵,港股華虹半導體(01347.HK)於週一(11月7日)跳空高開,至今短短12個交易日的時間,上漲幅度已超40%。

(華虹半導體(01347.HK)股價走勢圖,Choice)

近期,華虹半導體還公佈了今年三季度業績,公司銷售收入創歷史新高,達6.299億美元;期內溢利6540萬美元,同比上升83.7%,環比上升22.9%,均超市場預期。

下面就來看看華虹半導體究竟是一家怎樣的公司吧!

01

大基金減持

華虹半導體成立於2005年,註冊於香港,公司主要生產經營地在上海。

2014年10月15日,公司以每股11.25港幣的價格於香港聯交所主板掛牌上市,截至今日(2022年11月22日)收盤報26.20港元/股,總市值約342億港元。

目前,華虹半導體共擁有8家子公司,無分公司,7家參股公司。

公司的控股股東為華虹國際,其直接持有公司26.7%的股份,華虹集團通過持有100%的華虹國際間接持有公司股份,為實際控制人,而最終控制人是上海國資委。

此外,大基金(國家集成電路產業投資基金)通過巽鑫(上海)投資有限公司間接持有公司13.73%的股份。

穿透股權結構可以發現,公司的控制人以國家主導,對於一個走全球化路線的半導體企業來説,國資背景固然能帶來一定優勢。

不過,近一年以來,根據公開數據顯示,公司的主要股東減持動作不小,尤其是大基金持續大幅減持,這也給二級市場的投資者一定的負面信號,公司股價自2021年2月見頂以來(64.65港元),到今年最低點跌超70%,最近才有所反彈,然而市場對這次反彈的信心並不高。

02

總產能位居大陸第二

華虹半導體自成立以來,一直從事晶圓代工業務,在半導體產業鏈中處於中游製造的位置。

(半導體產業鏈分工圖,招股書)

據統計,全球晶圓代工市場規模從2016年的652億美元增長至2021年的1101億美元,年均複合增長率為11.05%;而中國大陸晶圓代工市場規模從46億美元增長至94億美元,年均複合增長率為15.12%,高於全球行業增長率。

目前來看,全球的晶圓代工市場集中度高度集中。據公開信息,2021年全球前十大晶圓代工廠共實現營收約1029億美元,佔據全球晶圓代工市場93.4%的市場份額,其中,台積電一家獨大,佔據全球市場的51.6%的市場份額。

中國大陸地區有三家廠商進入全球前十大晶圓代工廠,分別為中芯國際、華虹半導體、晶合集成,市場份額分別為4.9%、1.5%、0.8%。

其中,中芯國際於2020年7月登陸科創板,募資淨額高達456.6億元;晶合集成已於今年6月向科創板提交註冊稿,擬募資95億元。

華虹半導體目前擁有三座8英寸晶圓廠和一座12英寸晶圓廠,截至2022年3月末,公司產能合計達到32.4萬片/月(約當8英寸)。

目前,公司能夠提供包括嵌入式/獨立式非易失性存儲器、功率器件、模擬與電源管理、邏輯與射頻等工藝平台的晶圓代工及配套服務。據TrendForce統計,在功率器件、嵌入式非易失性存儲器的特色工藝晶圓代工領域,公司分別位居全球晶圓代工企業第一名和中國大陸晶圓代工企業第一名。

在實控人華虹集團的技術規劃中,其主要通過上海華力佈局55nm及以下、28nm及以下先進邏輯工藝晶圓代工,而華虹半導體則定位特色工藝。

目前,華虹半導體的主要工藝節點涵蓋8英寸90nm及以上成熟製程以及12英寸90nm-55nm製程。據市場瞭解,預計2023年公司有可能突破40nm製程。

本次回A擬募集180億元,其中125億元將用於華虹製造(無錫)項目,該項目投產後月產能將達到8.3萬片(12英寸)。

事實上,目前中芯國際已經實現28nm製程晶圓的量產,台積電已經開始為量產3nm做準備,相比之下,華虹半導體與前者存在較大的差距,按追趕進度來看,至少需要5-10年的時間。

好在,在國產替代這條路上,中芯國際已經慢慢走出來了,華虹半導體基本上可以按前者的經驗發展下去,相較之下還能取得更快的增速。

03

產能利用率超100%

近年來,華虹半導體的成長還是比較明顯的,其營收由2019年的65.22億元(人民幣,下同)增長至2021年的106.3億元,年複合增長率達27.95%,2022年前三季度營收已超2021年全年水平。

利潤方面,由於公司自2019年四季度開始投產12英寸生產線,晶圓廠投入較大,導致公司2020年的利潤水平大幅下降,歸母淨利潤下滑約50%,不過隨着12英寸產能不斷爬坡、工藝穩定,其收入呈現快速增長,2021年公司實現了業績的釋放。

2019年至2022年1-3月報吿期,公司8英寸晶圓相關收入保持穩定,收入增速幾乎全部來自12英寸晶圓相關收入,分別為5195.72萬元、4.36億元、31.0億元和16.65億元,近三年的複合增長率為672.48%。

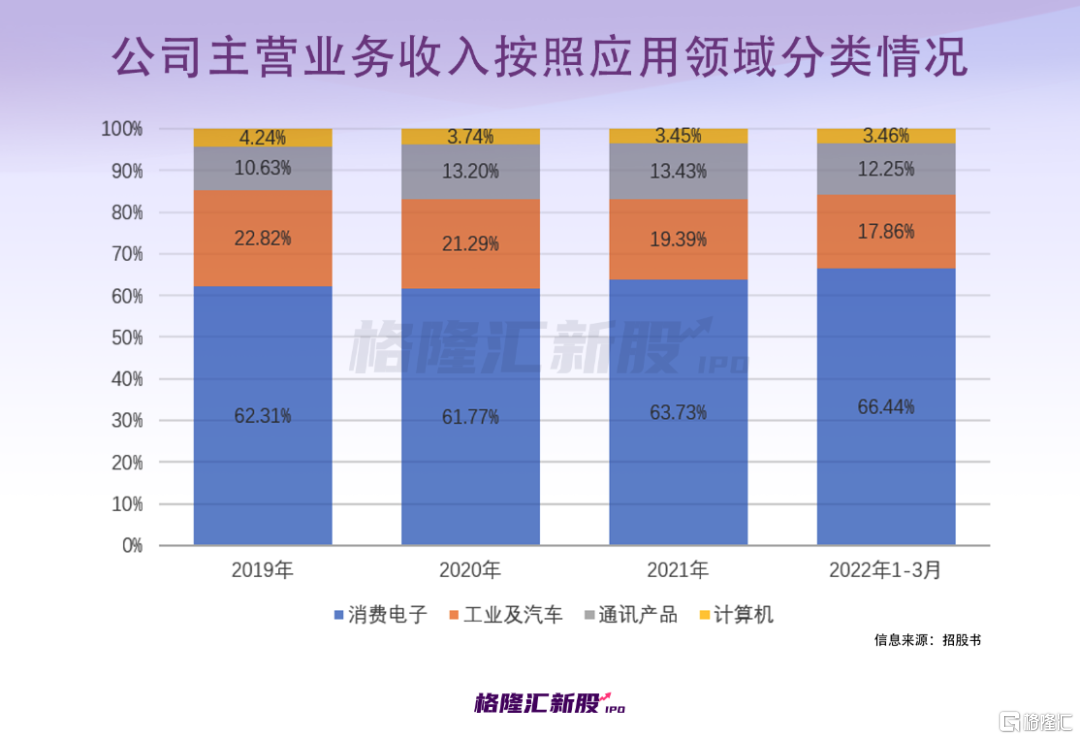

按終端應用分類,華虹半導體主要服務於消費電子、工業及汽車、通訊產品、計算機等,其中消費電子幾乎是所有晶圓廠最大的應用終端,尤其是手機市場。

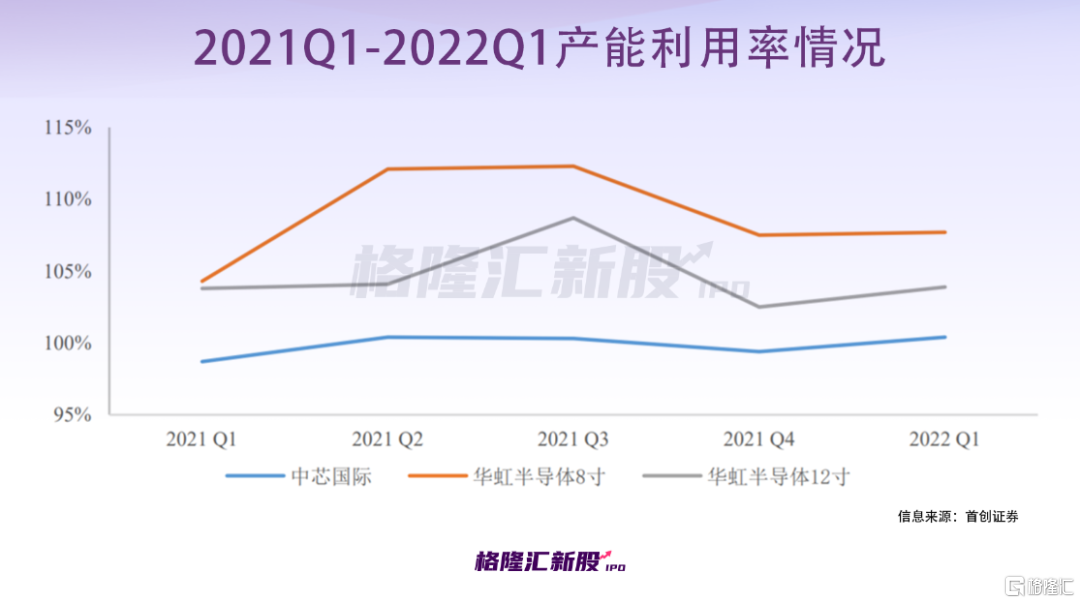

眾所周知,今年以來全球消費電子市場需求增速疲軟,部分大型晶圓廠商存在“砍單”的情況,預計全球晶圓產能利用率將由2021年的93.8%下降至2022年的93.0%,同比下降0.8個百分點。

其中,中芯國際的產能利用率由Q2的97%下降至Q3的93%左右,機構預計台積電明年的產能利用率可能降至90%。2021年以來,華虹半導體的產能利用率維持在100%以上,表現還算亮眼。

報吿期內,華虹半導體的主營業務毛利率分別為28.52%、17.60%、27.59%和27.71%,整體低於同行業可比上市公司的毛利率水平。其中,2020年下降了10.92個百分點,主要是受到當年度12英寸產線投產後折舊成本上升、公司產品銷售單價下降的影響;2021年毛利率基本恢復,今年Q3已提升至37.2%。

整體來看,12英寸產線給華虹半導體帶來了較大的業績增量,表現出一定的成長性,盈利能力有所改善,尤其是2022年Q3業績超出市場預期。不過,公司在成本控制以及技術突破方面仍需加強。

04

結語

從巴菲特抄底台積電可以看出,目前的半導體制造板塊確實具有一定的性價比,華虹半導體本次回A募資擴產,一定程度上有望帶來估值提升,近期的股價就是最好的反映。