據瞭解,南京高華科技股份有限公司(以下簡稱:高華科技)將於11月21日上會,擬登陸科創板,中信證券為其保薦機構。

公司曾於2015年8月在全國中小企業股轉系統掛牌並公開轉讓,於2018年11月終止掛牌。

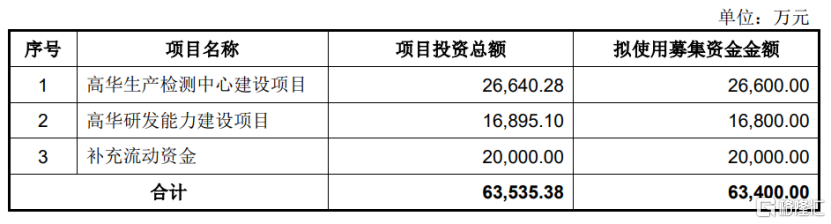

本次衝刺IPO,公司擬募資6.34億元,其中2.66億元用於“高華生產檢測中心建設項目”、1.68億元用於“高華研發能力建設項目”、2億元用於“補充流動資金”。

(募集資金用途,招股書)

高華科技成立於2000年2月,前身高華有限由李維平、單磊、佘德羣、華東電子、趙建立、高峯共同出資設立,其中,李維平、佘德羣二人曾任職於中國兵器工業集團公司第二一四研究所,單磊曾任職於南京煤炭局機械廠,均是高級工程師背景。

截至最新招股説明書,李維平、單磊、佘德羣為高華科技的共同控股股東、實際控制人,三人為一致行動人,合計持有公司58.23%股份。

(股權結構圖,招股書)

1.被納入美國UVL清單

高華科技主要從事高可靠性傳感器及傳感器網絡系統的研發、設計、生產及銷售,公司產品可應用於航天、航空、軌道交通、冶金等領域,曾參與載人航天工程的項目配套。

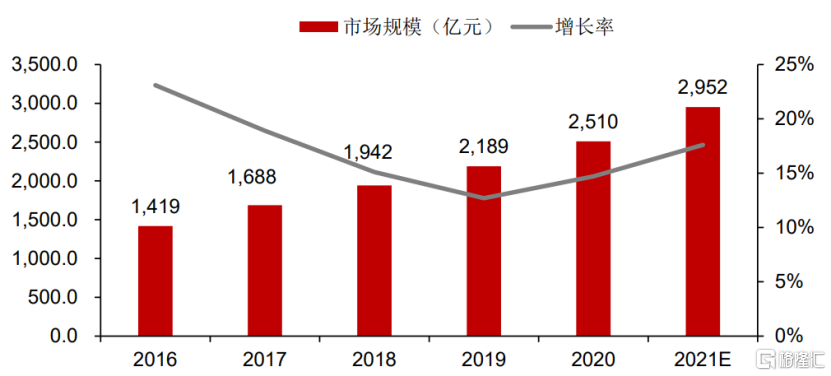

近年來,我國傳感器技術水平和市場規模有所提升。據賽迪顧問統計,2020年中國傳感器市場規模近2510億元,同比增長約15%,預計2021年市場規模將達到2952億元,同比增長約17%。

(2016-2021 年中國傳感器市場規模數據及預測情況,賽迪顧問)

隨着傳感器的智能化發展,MEMS等技術成為傳感器製造的主要技術。

在MEMS傳感器領域,高華科技的主要產品為MEMS壓力傳感器、MEMS加速度傳感器、MEMS濕度傳感器,其中壓力傳感器在MEMS行業佔比達到19.2%

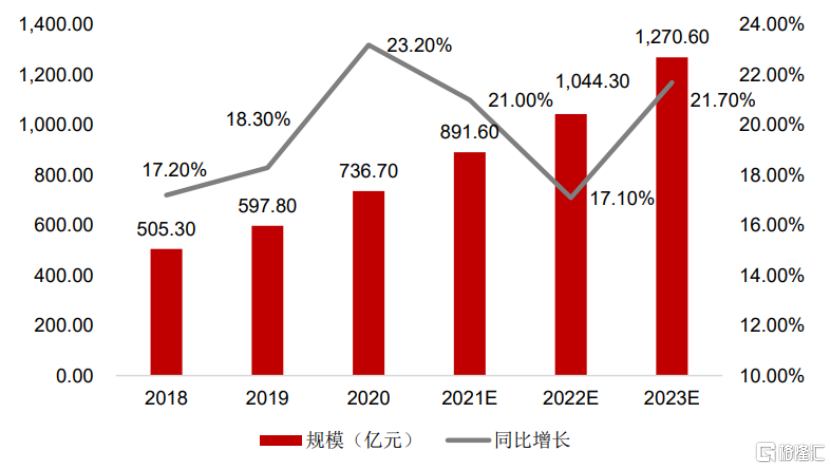

受益於MEMS技術及下游行業需求的發展,預計2022年國內MEMS行業市場規模將突破1000億元,且未來仍會以20%左右的速度持續增長。

(2018-2023年中國MEMS(含傳感器)市場及預測,賽迪顧問)

在此背景下,高華科技的經營規模實現快速增長。2019年至2022年1-6月報吿期,公司的營業收入分別為1.3億元、1.56億元、2.26億元和1.32億元,相對應的歸母淨利潤分別為2069.89萬元、3521.44萬元、7001.35萬元和3856.57萬元。

(主要財務數據,招股書)

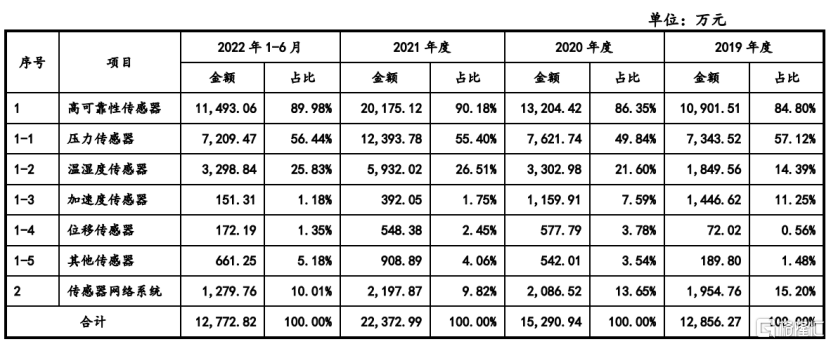

報吿期內,公司的高可靠性傳感器銷售金額分別為 1.09億元、1.32億元、2.02億元、1.15億元,佔比分別為84.80%、86.35%、90.18%、89.98%,為公司的主要收入來源。

從產品類型來看,壓力傳感器、温濕度傳感器、位移傳感器、其他傳感器以及傳感器網絡系統的銷售金額均呈增長趨勢,加速度傳感器的銷售金額則有所下降。

(公司主營業務收入構成情況,招股書)

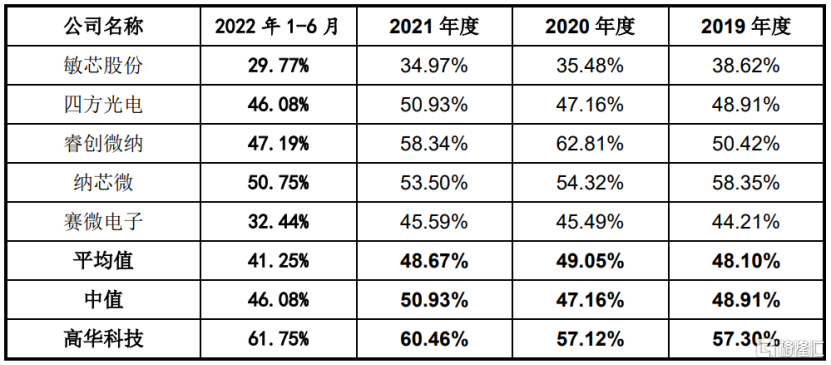

受益於規模效應的提升,公司的主營業務毛利率逐年上升,報吿期內由57.71%上升至62.5%,整體高於可比上市公司的均值水平。

(綜合毛利率於可比公司的對比情況,招股書)

公司表示,毛利率高於同行主要是因為公司軍品業務佔比較高,其毛利率通常高於民品業務,而同行業上市公司要麼主營民品業務,要麼軍品業務佔比相對較低。

預計公司2022年度營業收入為2.75億元-2.95億元 ,同比增長21.46%-30.29%;歸母淨利潤為8500萬元-9500萬元,同比增長21.41%-35.69%。

值得注意的是,2022年10月7日,公司被美國商務部列入“未經證實”(UVL)的公司名單,若公司未來被列入“實體清單”,可能對公司採購來自境外的部分感測元件、電子元器件等原材料 產生一定限制,並對公司的日常經營帶來一定壓力。

2.研發費用率不及同行

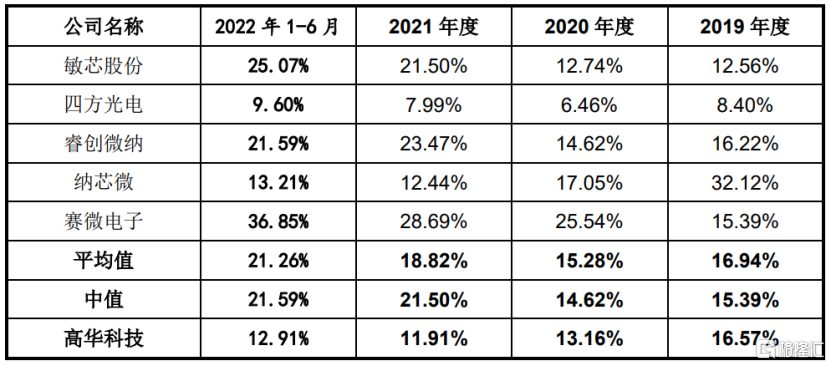

雖然高華科技在軍品業務方面取得了一定的成績,但同時也面臨較大的競爭壓力,目前,公司的主要競爭對手為軍工科研院所,其在資金實力、人才儲備、技術水平、經營規模等方面均具有一定的優勢,因此,技術的升級迭代速度顯得尤為重要。

事實上,公司在研發方面的投入並不突出。報吿期內,公司的研發費用分別為2158.20萬元、2051.52萬元、2696.33萬元和1699.84萬元,研發費用率由16.57%波動降至12.91%,且遠低於可比公司的均值水平,若公司的研發投入持續不足,或將難以保持競爭優勢,導致市佔率下滑、利潤水平降低。

(研發費用率與可比上市公司的對比情況,招股書)

此外,高華科技的客户集中度較高,報吿期內,前五大客户收入合計佔比約70%。

公司主要客户大多數是央企集團,其中軍品業務客户主要為軍工集團下屬單位、科研院所等,該類客户的回款手續較為複雜、流程慢。正因如此,公司的應收賬款規模較大,報吿期各期末,公司應收賬款賬面價值分別為8109.92萬元、1.10億元、1.53億元、2.07億元,佔總資產的比例分別為23.40%、28.79%、23.46%、30.73%;此外,今年上半年公司經營活動產生的現金流量淨額為負數,存在潛在的流動性風險。

3. 結語

總體來看,高華科技所在行業景氣度較高,公司切入的軍品業務應用場景也比較可靠,具有一定想象空間,不過公司研發投入較為薄弱,且過於依賴前五大客户,其綜合實力還有很大的提升空間。此外,公司被納入美國UVL清單,未來在原材料採購方面或受到一定限制,也將成為其上市之路的阻礙。