近期,世界銀行行長馬爾帕斯表示,已將2023年全球經濟增長預期從6月預測的約3%下調至1.9%,該數據預測或顯示全球經濟正逼近衰退的境地。

但是,縱使在經濟整體衰退的過程中,也並非所有的行業都面臨着一樣的壓力,有些行業比如説與“嘴巴”相關的消費領域,總是享有持久、穩固的增長機會。與嘴巴相關的消費是一個人的基本生活需求,人生無非“吃喝”二字,從而符合投資常識,這個觀點也是民間股神林園一直所秉持的。

乳製品行業無疑屬於這一領域。站在長期視野及與其他國家地區比較的角度,中國乳製品行業整體向上空間還遠遠未觸及天花板,行業長期動能充足。

2021年中國人均乳製品消費量摺合生鮮乳為42.3千克,僅約為世界平均水平的1/3,而我國奶酪人均消費0.37千克,也相對偏低。2022年新版《中國居民膳食指南(2022)》將奶及奶製品的推薦攝入量由每天300克調整為每天300克-500克,我國目前人均乳製品消費量較新版指南仍有巨大潛力。

但是,支持國民人均乳製品消費量持續增長,以及確保奶源自給率的長期提升,是離不開上游的奶源與牧場經營,其一直是乳製品產業鏈的源頭和支柱。

乳製品產業鏈價值點的轉移,上游牧場運營商或長期受益

從中國奶業協會數據來看,2022年乳製品淨進口同比增加18.1%,該增速達到過去5年來最高,國內乳製品的總需求(生產量與淨進口量之和)達到6009萬噸,新增總需求591.8萬噸,增幅高達10.9%。國內原料奶產量增速低於總需求增速,奶源自給率下跌至63%,較2020年下降2.3個百分點。可見,國內原料奶的產量,是亟待提升的。

近幾年來,行業巨頭紛紛出手併購,對於上游牧場的投入力度越來越大。從越來越多的乳業企業積極穩固上游的動作上,筆者看到整個乳製品產業鏈價值點的轉移或已悄然展開。

從資本市場的角度來觀察,2022年多家乳企扎堆申請上市,或成為了今年消費賽道一道靚麗的風景線。那麼,哪些地方才是值得關注的重點?上游的參與者,非他莫屬。

近日,可從公開信息發現,中國前五大奶牛牧場運營商澳亞集團遞表港交所。

澳亞集團覆蓋的客户有蒙牛、光明、明治、君樂寶、新希望乳業、佳寶、卡士、元氣森林、簡愛等知名乳業品牌,其中不乏近年因新消費而快速崛起的“後起之秀”和網紅品牌,伴隨着客户的快速成長,澳亞集團也迎來了一輪高速增長期從而獲得關注。

透過澳亞集團的招股書,我們或能挖掘到其更多的投資亮點。

從三個角度總結出一家標杆型牧場運營商的必備成功要素

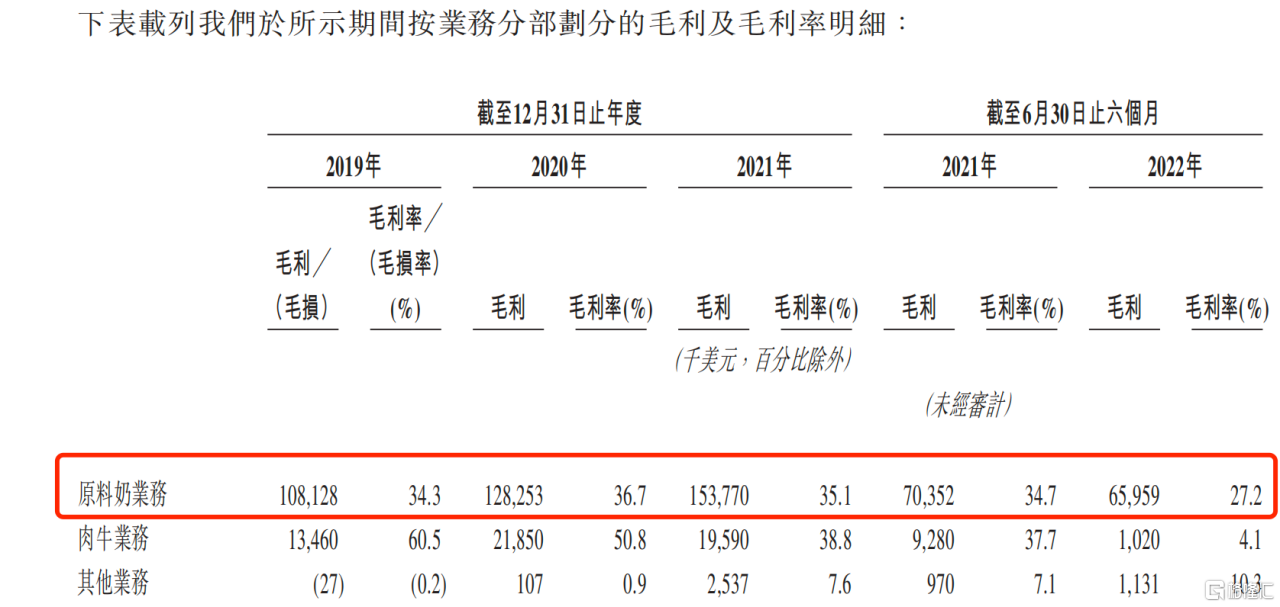

據招股書,澳亞集團的業務可分為三類,分別為原料奶業務、肉牛業務以及以自有品牌「澳亞牧場」乳製品銷售為主的其他業務。截止2022年6月30日,這三項業務類型的收入佔比分別約為87.1%、9.0%及3.9%。

從三項業務構成分類來看,既有橫向協同,又有縱向協同的關係存在,而在其中所依靠的核心優勢無疑是該企業的牧場運營能力。

這一方面澳亞集團擁有一定的領先性,根據弗若斯特沙利文的資料,澳亞集團是中國第一家設計、建設及運營規模化及標準化萬頭奶牛牧場的奶牛牧場運營商。

澳亞集團的原料奶業務,在2021年以及截至2022年6月30日止六個月,生產了約638,800噸及359,200噸的原料奶,分別同比增長9.6%及20.4%,該公司的原料奶產量供應的增長速度一直在提升。

在2021年,澳亞集團在原料奶的銷量、銷售額及產量方面分別排名全國第三、第四及第五。按照良好的增長勢頭,在未來公司原料奶供應有關的排名或有望繼續得到推進。除了優然牧業、現代牧業這兩個超過200萬噸年產原料奶供應商之外(數據來源:荷斯坦HOLSTEINFARMER),澳亞完全有能力超過其他競爭對手躋身前三,進而挑戰100萬噸年產原料奶供應門檻這個目標。

而要達到這個門檻,奶牛總存欄數是一個重要的觀察指標之一,截至2022年6月30日,澳亞集團的總存欄量為111,424頭奶牛,其中57,383頭為成母牛。

澳亞集團以自有品牌「澳亞牧場」乳製品銷售為主的其他業務,能夠體現出其縱向協同的佈局。在2019-2021年,該業務板塊營收的複合增長速度維持在56%。

同樣的,發展勢頭相當不錯的就是集團的肉牛業務,當前該業務板塊的營收佔比已接近10%,橫向協同效應開始得到展現。據招股書所示,截至2022年6月30日,其在中國擁有及經營兩個大規模肉牛飼養場,飼養28,152頭肉牛,其中26,566頭為荷斯坦肉牛。

由此可見,三大業務板塊共同發力推進,使得澳亞集團在2019-2021年的業績表現呈現出穩健且持續增長的特質。

據招股書所示,澳亞集團的營收由2019年的3.52億美元增至2021年的5.22億美元,年複合增長率為21.9%,而它的淨利潤則從2019年的7460萬美元增至2021年的1.05億美元,年複合增長率為18.4%。EBITDA由2019年約1.04億美元增至2021年約1.50億美元,年複合增長率為19.8%。

盈利能力方面,驅動澳亞集團穩健向上增長的核心業務板塊——原料奶業務,一直是公司毛利及毛利率的主要構成部分,從招股書可以看到,2019-2021年該業務毛利率在34.3%-36.7%之間窄幅波動,從而也使得公司整體的期間平均毛利率落在了35.1%。

從業務結構來觀察,雖同為ToB模式,公司原料奶業務、肉牛業務,比以自有品牌「澳亞牧場」乳製品銷售為主的其他業務的毛利率水平要高得多,也可以由此再次驗證產業鏈的價值點是在上游的判斷。

而影響該項業務的毛利率因素主要來自於飼料的價格,我們知道,自2021年中起至今,國內飼料價格出現了大幅上漲,因此公司原料奶業務的毛利率也難免出現了一定程度的下降,截止至2022年6月30日,錄得原料奶業務毛利率27.2%,依然處於正常的位置。

筆者判斷,公司在上半年出現的毛利率下降表現,並非公司本身經營不當所帶來的,更多的主導性因素是外部所產生和輸入的,比如説全球通脹和糧食危機等。

在今年上半年,處於上游的牧場行業基本上都面臨着業績下滑的壓力,其他同業上市企業包括優然乳業(9858.HK)、中國聖牧(1432.HK)和現代牧業(1117.HK),它們也都共同經歷了飼料成本上升和原奶的平均售價下降的行業環境——在2022年上半年,據公開數據,這些企業各自的毛利率都有所下降。所以,澳亞集團在2022年上半年所面臨的挑戰並不是公司獨有的。

更深一層的去思考這個問題,一家牧業企業的毛利率因飼料價格上升而出現下降的現象,筆者認為並不會影響牧場運營商的競爭力水平,反而對於維持高質量的餵養條件,是一家優質牧場必須堅持的硬標準,是一件能夠決定其“生死存亡”的大事。

對於客户而言,看中的是牧場運營商能否供應足夠多的、質量更好的原料奶,進而使得其產品因具有良好的營養成份和口感,更易突圍而出,建立口碑。對牧場而言,能否做到這一點,是至關重要的——奶牛產奶,吃是一件大事。讓奶牛吃得好、吃得健康,是一項精細工程,尤其是在擁有上萬頭奶牛的大型牧場,更是一項系統工程。

在日常飼養中,奶牛需要玉米、豆粕等精飼料,也需要苜蓿草、燕麥草等粗飼料,營養搭配不可或缺,不同生長階段的奶牛還有着特別的營養需求,因此把大部分的成本用於把奶牛吃好、養好,最終產出更多優質的原料奶,是非常必要的。

難得的是,澳亞集團一直保持高運營效率,它能夠實現的平均產奶量證明了這一點。

據招股書資料,按評判一個奶牛牧場產出及效率的關鍵指標,即每頭成母牛的平均產奶量來進行計量,澳亞集團自2015年至2021年連續七年位居中國第一。就具體表現而言,在2021年,澳亞每頭成母牛的年平均產奶量達到12.7噸/年,遠超行業平均水平8.7噸/年及中國前五大奶牛牧場運營商的平均水平11.5噸/年。

而澳亞集團的原料奶質量也一直超越市場標準。根據脂肪含量、蛋白質含量、菌落總數及體細胞數等各種主要質量指標的表現,據資料所示,澳亞集團所執行嚴格的原料奶質量檢測標準,其蛋白質含量及脂肪含量分別為3.3%和3.8%,高於國家優質乳標準以及美國和日本標準。同時,其菌落總數和體細胞數目遠優於國家優質乳標準、美國和歐洲標準。

因此,在產品質量足夠好、有競爭優勢的評判上面,澳亞集團理應會擁有較高的得分。

值得一提的是,澳亞集團所擁有一體化養殖鏈模式。其關鍵環節包括牧場設計及管理、飼料種植、自主飼料生產、奶牛飼養及原料奶生產。注重基因改良及生物安全,採用先進的育種科技提高遺傳性狀及產出,選擇最優養殖環境,構建標準化科學牧場設施,培育優質奶牛,提高產奶效率與質量。實踐數據可證明,基因技術的突破有利於降低奶牛疾病及死亡率,延長奶牛及肉牛的壽命。就此,澳亞集團找到了從根本上提高奶牛有效產出效率的“可複製”成功路徑。

當前,飼料成本上漲,維持原料奶產量增長的奶牛牧業公司或迎來了難得的“窗口期”,無疑通過IPO募得資金實現快速擴張是可行且正確的。

總結來看,高效的運營效率、超越市場標準的高質量產品與澳亞集團所擁有一體化養殖鏈模式,“三位一體”的三點,是筆者判斷一傢俱備後進優勢的標杆型牧場運營商的必備成功要素,更是優秀的牧業公司能夠實現長期制勝與持續成長突破的關鍵所在。

當前,無論是資本市場的低迷行情,還是行業在受到外部客觀因素影響下所遭遇到的短暫困局,或都會為投資優質奶牛牧場運營商澳亞提供一個超值價格入手的絕佳機會。

因此,來港上市的澳亞集團,或許是今年乳業產業鏈中最不能忽視的新股之一。