週一,美股三大指數集體下跌,道指跌0.79%,納指跌1.22%,標普500指數跌0.9%,市場都在關注本週美聯儲的利率決議。

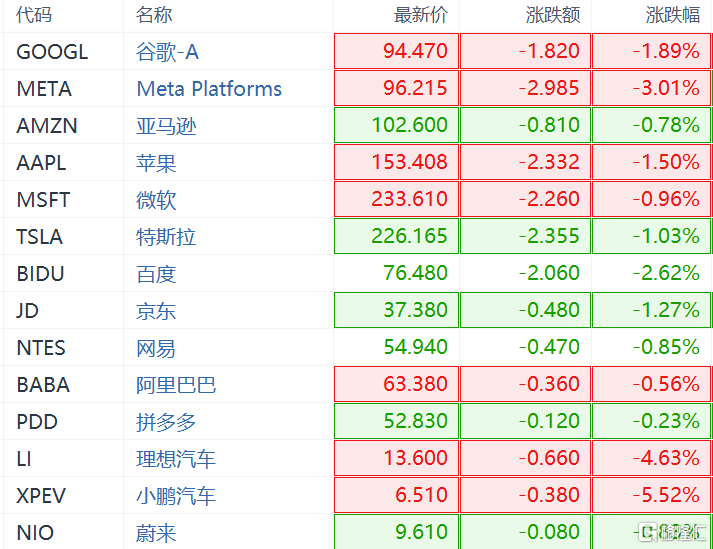

大型科技股及中概股普遍走低,Meta跌3%,谷歌跌1.89%,蘋果跌1.5%,理想汽車跌4.63%,小鵬汽車跌5.52%。

當地時間10月30日,有“新美聯儲通訊社”之稱的Nick Timiraos撰文稱,美聯儲可能將高利率維持更長時間。美聯儲可能在週三結束的為期兩天的政策會議上再加息75個基點,這將使聯邦基金利率達到3.75%至4%的範圍。一些官員主張在本週會議後放慢加息步伐,但在美聯儲9月中旬上次會議上發佈的經濟預測中,大多數官員預計他們的政策利率將在明年初至少達到4.6%。

同時,CME「美聯儲觀察」顯示,目前市場對11月加息75個基點的預測概率為83.7%。本次議息會後,美聯儲年內還剩下12月14日最後一次議息會議,而下一次會議將在明年2月1日。

“新美聯儲通訊社”:美聯儲或在更長時間內維持高利率

此前,有“新美聯儲通訊社”之稱的Nick Timiraos稱美聯儲可能考慮縮小12月加息幅度,帶動美股全線反彈,部分美聯儲官員也呼應Timiraos放“鴿聲”。

但在本週美聯儲會議召開之際,Nick Timiraos卻態度突然大轉變,稱美聯儲可能會繼續加息,並在更長時間內將聯邦基金利率保持在高位。

支出對加息的敏感度降低意味着需要更高利率。疫情期間的大放水導致家庭和企業財務狀況異常強勁,儲蓄緩衝更高,利息支出更低,使美聯儲遏制高通脹的工作更加困難。

部分官員主張在本週會議後放緩加息步伐。但關於加息速度的爭論可能會掩蓋一個更重要的問題,即利率最終會升至多高的水平。在美聯儲9月中旬會議發佈的經濟預測中,多數官員預計政策利率到明年初將至少達到4.6%。

但一些經濟學家認為利率將不得不高於4.6%,原因是支出對加息的敏感度降低了。

前波士頓聯儲主席羅森格倫表示:

“最大的問題是,鑑於迄今為止經濟對加息的彈性,這一水平是否真的足夠。”“當下風險在於,美聯儲將不得不採取比官員所建議的更多的行動。”

高盛集團的經濟學家表示,美聯儲可能會在2023年3月之前將利率提高至5%,比此前的預測高出25個基點。高盛的經濟學家預測的加息路徑包括本週會議加息75個基點,12月加息50個基點。

美聯儲或再度加息75個基點

為了緩解通脹,美聯儲今年以來一直在激進加息。此前9月的會議紀要顯示,對於美聯儲來説,當前的主要目標仍是維持價格穩定,把通脹水平降低到合理的水平是當務之急。與會者表示,通貨膨脹率仍然高得“令人無法接受”,遠高於美聯儲2%的長期目標。最近的通貨膨脹數據普遍高於預期,通貨膨脹下降的速度比他們先前預期得要慢,價格壓力仍然很大,而且持續存在於各種產品類別中。

具體數據上,在剔除波動性較大的食品和能源價格後,9月美國核心消費者物價指數已連續兩個月環比上漲0.6%,9月核心CPI同比上漲6.6%,達到1982年以來的最高水平。細分來看,住房、醫療保健、新車價格和教育成本增加,成為美國物價上漲的主要因素。由於勞動力市場強勁繼續推高租金,9月住房成本環比上漲0.7%,同比上漲6.6%,是自1980年以來最大漲幅。

中金公司表示,儘管美聯儲已連續多次大幅加息,但美國CPI數據依舊堅挺,通脹預期再次反彈。美聯儲或需要在短期內更堅定、更快速地加息,加息高點或將因此上升。與此同時,除美聯儲以外的多個主要經濟體央行也在同步緊縮,如果各國貨幣政策僅考慮本國通脹數據,或存在“合成謬誤”與“做得太過”的風險。整體而言,小幅上調美聯儲加息高點預期至接近5%,意味着第四季度美聯儲加息的步伐或不會放緩,12月加息75個基點的可能性並不低。