本文來自格隆匯專欄:張憶東

1、10月19日,香港特區行政長官李家超發表上任後首份施政報吿,報吿中提到香港要“對接國家戰略,增強發展動能”,為此,“首要鞏固國際金融中心地位,以及推進創新科技和文化藝術兩個新興產業發展,同時繼續發揮國際貿易中心的角色,並充分善用航運和航空發展,提升香港在區域供應鏈的功能”。

2、同日,港交所刊發諮詢文件,建議擴大香港現有上市制度,允許特專科技公司來港上市。

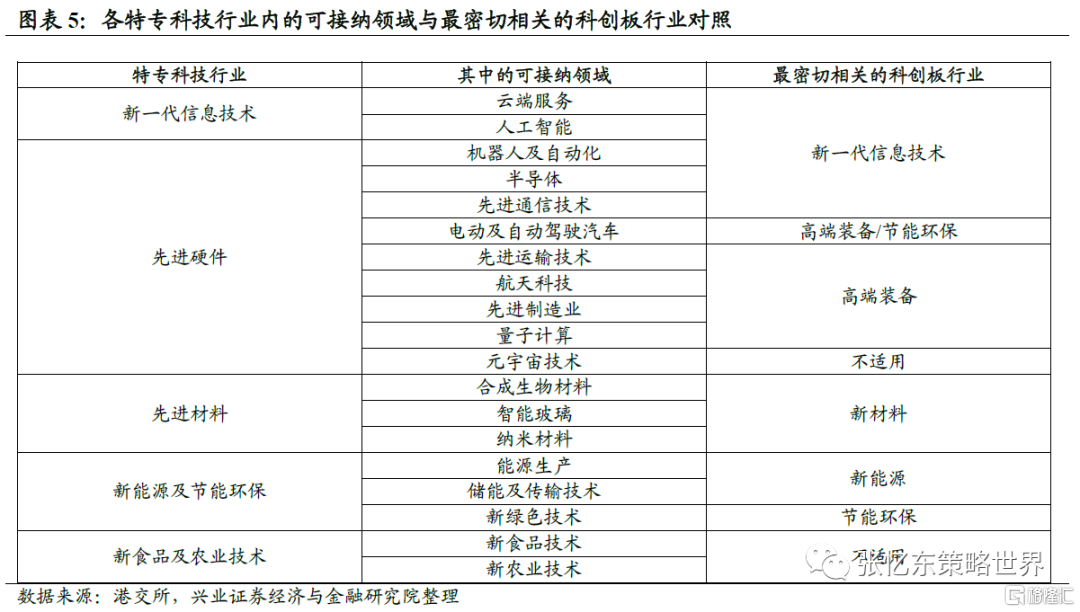

1)新規則將適用於五大特專科技行業公司:新一代信息技術、先進硬件、先進材料、新能源及節能環保、新食品及農業技術。

2)諮詢文件的主要建議包括:

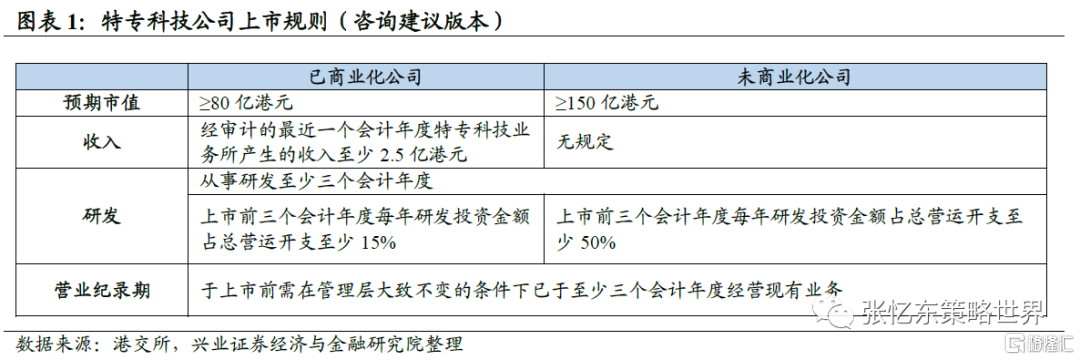

商業化收益門檻:已商業化公司的定義為經審計的最近一個會計年度特專科技業務所產生的收益至少達2.5億港元/2.3億元人民幣的公司。(標紅數據為根據10月19日匯率計算得到的人民幣計價標準,下文同)

上市時的預期最低市值:80億港元/73.6億元人民幣(已商業化公司)或150億港元/138億元人民幣(未商業化公司)。

研發:所有申請人均須於上市前已從事研發至少三個會計年度,研發投資金額須佔總營運開支至少15%(已商業化公司)或50%(未商業化公司)。

營業紀錄期:上市前在管理層大致不變的條件下已至少經營三個會計年度的現有業務。(特殊情況下,港交所或接納較短的交易紀錄期,即至少兩個會計年度)

此外還包括對第三方投資、對未商業化公司的額外資格規定。

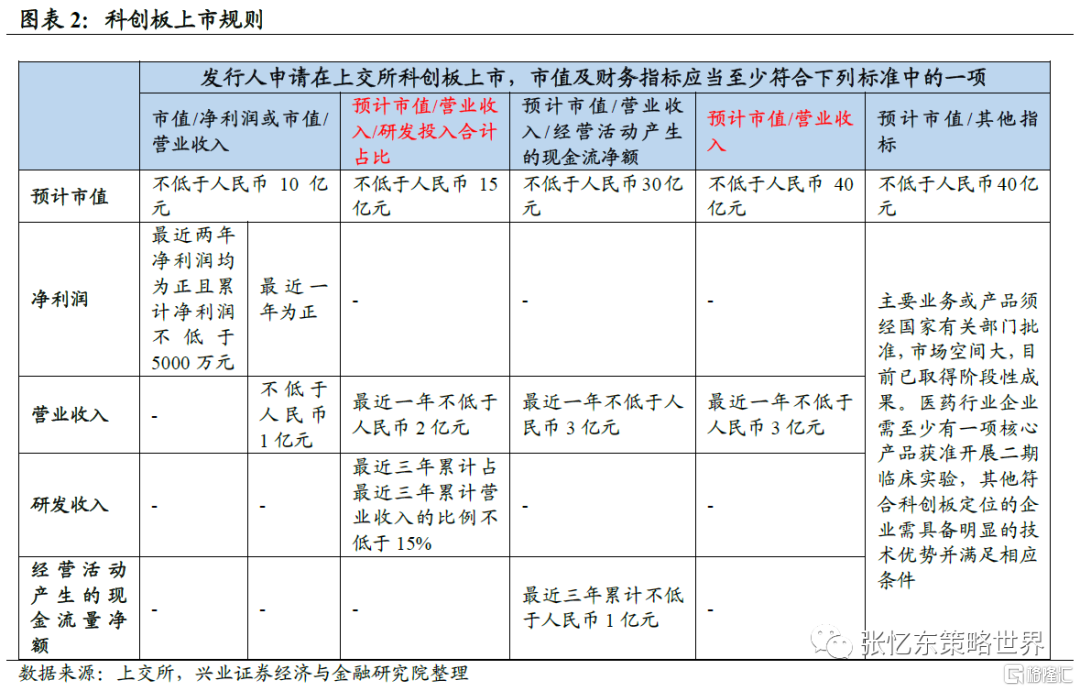

3、考慮到特專科技公司的特質,港交所此次諮詢文件建議中對淨利潤、現金流量標準不設要求。對比同樣存在不以淨利潤、現金流量標準作為上市資格的市場(主要對比國內上交所的科創板和港交所的主板市場)可以發現,港股特專科技公司上市對市值和研發的要求較高,而對營業收入標準的要求較低。

相較於科創板,港股特專科技公司上市可豁免營業收入標準(未商業化公司,但研發要求高),但有至少三個會計年度的營業紀錄期要求,且市值要求更高。此外,相較於科創板公司定位,特專科技公司還涵蓋新食品及農業技術。

相較於港股主板,港股特專科技公司可豁免營業收入標準(未商業化公司),但市值要求更高,且有研發要求。

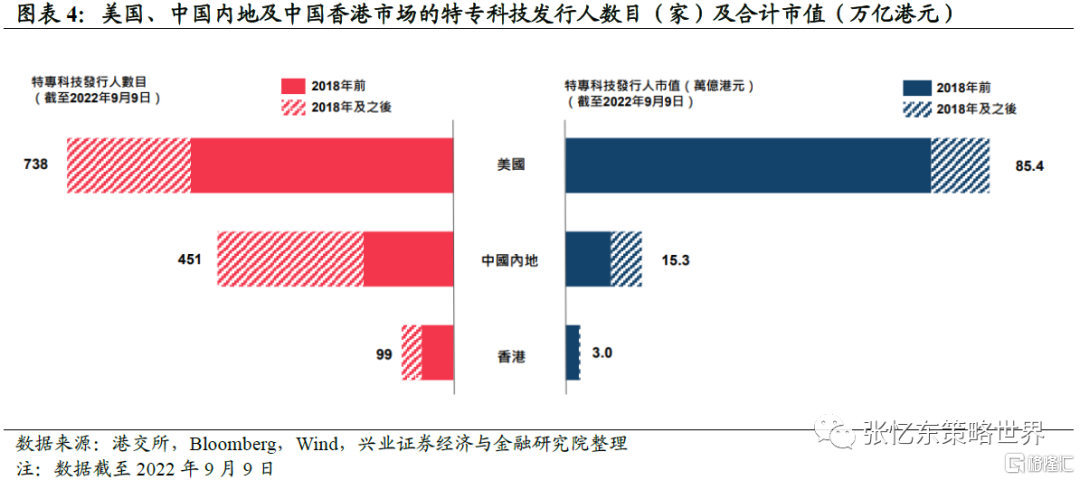

4、此次上市制度改革是對2018年港股上市制度改革的進一步補充完善,有望進一步吸引海內外優質科技公司來港上市,提升香港作為全球創新產業公司首選上市地點的地位。2018年4月底,港交所修改主板上市規則,允許同股不同權的新興和創新公司和未盈利的生物醫藥公司來港上市、允許符合資格的中資及國際公司在港二次上市,這一改革極大地吸引了眾多中概股公司、生物醫藥公司和其他新經濟公司。但是相較於美國及中國內地股票市場,港股上市公司在五大特專科技行業的上市數目和市值上存在較大差距。

5、香港國際金融中心的地位將發揮更大的作用。今年以來,除特專科技公司上市制度改革,香港持續拓展互聯互通,推動產品和市場創新,更好地發揮國際金融樞紐的作用。例如,7月4日滬深港通正式納入ETF;優化滬深港通交易日曆安排;公佈將推出“互換通”,開展利率互換市場互聯互通;計劃推出港股通人民幣計價;減免雙幣股票市場莊家交易的股票買賣印花税等等。

風險提示:美國貨幣政策超預期收緊;大國博弈風險;新冠疫情變異超預期;政策不及預期