本文來自格隆匯專欄:半導體行業觀察 作者:龔佳佳

俗話説:“人算不如天算。”

在過去2年間,疫情所帶來的紅利讓眾多芯片廠商“一飛沖天”,無論是業績、資本支出,還是市值都到達了一個前所未有的新高度,雖然很多分析機構早早為市場打起了供過於求的“預防針”,但當這天真正到來的時候,芯片廠商依舊被摔得“遍體鱗傷”。

尤其是今年下半年,7、8月半導體整體供需關係快速反轉,9月需求更是直線下滑,供應鏈被打了個措手不及,現如今,芯片巨頭們除了要面對跌跌不休的股價,還將迎來齊齊下降的業績,以及頻頻縮減的資本支出。

芯片巨頭,拉響業績警報

邁入10月,又到了芯片廠商們披露業績的時候,與此前芯片巨頭接連甩出一張張“創新高”的成績單不同,從已披露的數據來看,9月/Q3的業績大部分低於預期,或環比降低,給原本就不景氣的市場環境更籠罩了一層烏雲,其中晶圓代工廠世界先進9月營收36.93 億新台幣(約 8.31 億元人民幣),環比減少 25.73%,同比減少 11.46%,直接創下了 14 個月來新低。台媒指出,大尺寸及小尺寸驅動 IC 出貨量同步減少,是世界先進業績滑落的主因。

就連代工龍頭台積電,其9月2082.48億新台幣的合併營收,雖然同比增加了36.4%,但環比也減少了4.5%。北京半導體行業協會副祕書長朱晶表示,9月營收環比下滑主要是市場需求太弱,但台積電應該是半導體廠裏表現最好的,加上明年漲價,不用很擔心業績。據韓媒businesskorea報道,台積電今年在第三季度的銷售額將在半導體公司中排名第一。除了台積電本身優異的表現外,還有個重要原因就是此前爭奪半導體銷量榜首的三星電子和英特爾雙雙遭遇盈利衝擊。

圖源:台積電

先來看已經公佈業績的三星。據三星電子初步統計,今年第三季度的銷售額為76萬億韓元,營業利潤為10.8萬億韓元,與去年第三季度相比,銷售額增加了2.7%,創下了歷史第三季度的最高紀錄,但營業利潤卻同比減少31.7%。這是三星電子季度營業利潤自2019年第四季度以來時隔2年零9個月再次同比減少,遠遠低於11萬8683億韓元的市場共識。

圖源:韓聯社

據韓國經濟新聞報道,受全球經濟蕭條的影響,半導體、智能手機、電視等配套部門的需求減少是三星電子業績不振的主要原因,尤其是佔三星電子營業利潤70%的半導體(DS)部門停滯不前,給三星帶來很大影響。

市場推測,三星電子第三季度的半導體營業利潤為5萬億至6萬億韓元,與去年同期(10萬600億韓元)相比減少了40%至50%。其中,DRAM行業比預想的還要低迷是造成三星電子整體業績低於預期的最大原因,NH投資證券透露,三星電子第三季度的DRAM出貨量比前一季度減少了7%。即便三星電子Q3營業利潤已經很慘淡,但市場共識的其第四季度營業利潤為9萬9842億韓元,將比去年第四季度(13.8667萬億韓元)少27.9%。也就是説,第四季度三星電子的營業利潤或將持續降低。

當然,存儲產業的低迷也給美光科技帶來了不小的影響。9月29日,美光科技預計第一季度的營收約為42.5億美元,遠低於分析師60億美元的平均預期。10月4日,南亞科公佈2022年9月份自結合並營收為新台幣32.06億元,較上月減少6.23%,較去年同期減少58.23%;第三季營收新台幣110.22億元,季減38.87%、年減53.76%。

再來看英特爾,雖然截至發稿前,英特爾最新季度的業績還未披露,不過早在7月,英特爾就警吿稱,2022年的銷售額將從原來預計的760億美元,下調至650億-680億美元,下調幅度最高達14.5%。其實,英特爾Q2的業績就已經令人大跌眼鏡,報吿顯示,2022財年第二季度,英特爾實現營收153.21億美元,同比下滑22%;實現淨利潤-4.54億美元,同比下滑109%。而分析師預計第三季度英特爾營收將下降近20%。

英特爾營收下滑與個人電腦處理器需求的急劇下降有着莫大關係,同樣受PC市場影響的還有AMD和英偉達。

10月6日,AMD公佈了第三季度的初步財務業績,預計在這一季度中的收入約為56億美元,同比增長了29%,環比下跌了15%,且遠不及公司和市場此前預期的67億美元。AMD在報吿中將令人失望的業績歸咎於PC市場的疲軟,表示由於PC市場弱於預期以及供應鏈上的庫存積壓,公司處理器的出貨量顯著減少,個人用户(Client)部門收入低於預期,環比下跌了53%,同比跌了40%。

英偉達最新財報在發稿前也未公佈,不過遭遇PC需求大減和礦潮消失雙重夾擊,顯然情勢不妙。8月,英偉達公佈了創最差季度表現的Q2業績以及大幅低於市場預期的Q3指引。數據顯示,二季度英偉達收入僅增長3%,而淨利潤下降了72%。業績指引方面,英偉達預計三季度收入為59.0億美元左右,同比下降17%,遠不及分析師預期的69.2億美元。

從目前局勢來看,除了PC電腦,數據中心或也將成為影響上述廠商業績的因素,瑞穗、花旗等多家研究機構都因為擔心全球經濟疲軟導致數據中心銷售放緩,而下調了英偉達、美光科技、西部數據等廠商的業績/盈利預期。

此外,高通和聯發科受到智能手機出貨量的影響,分別下調了盈利預期/業績年增率幅度。7月,高通預計第四財季的營收將達到110億美元至118億美元之間,低於分析師普遍預期的119億美元。高通管理層在電話會議上表示,經濟前景轉弱促使該公司下調第三財季盈利預期。

聯發科也於7月的法説會上下調了今年業績年增率幅度,由原先估計的二成,修正為高十位數百分比(約17%至19%之間)。雖然聯發科9月業績重返500億新台幣,但其第3季合併營收1,421,61億元,季減8.7%,與美資證券機構摩根大通此前研報預估數據相差無幾,摩根大通在9月稱,由於中國大陸智能手機需求不振,安卓供應鏈持續面臨龐大的庫存壓力,主要的芯片供應商聯發科不能例外,預計第三季度營收環比下降9%,第四季度再環比下降8%。

據經濟日報報道,法人以聯發科釋出的全年營收年增幅估算,今年合併營收最低可能落在5,772億元左右,扣除前三季業績4,406.01億元,第4季合併營收可能落在1,366億元左右,將是今年最差的一季。

資本支出狂砍,存儲、代工成“重災區”

如果説業績齊齊下降只代表過去一段時間的經營情況,那麼普遍縮減資本開支在一定程度上則預示着芯片大廠或許並不看好行業短期內的需求復甦情況,因為芯片製造在技術不斷更新下需要投資開發新的產線,新的製造工藝,如果投資額大幅降低,顯示未來供應能力下降,需求預測非常不妙。

從近期幾大芯片巨頭的動態來看,縮減資本支出已經成為了他們應對半導體進入下行週期的重要措施之一,其中最為顯著的就是存儲和晶圓代工兩大領域。

製圖:半導體行業觀察

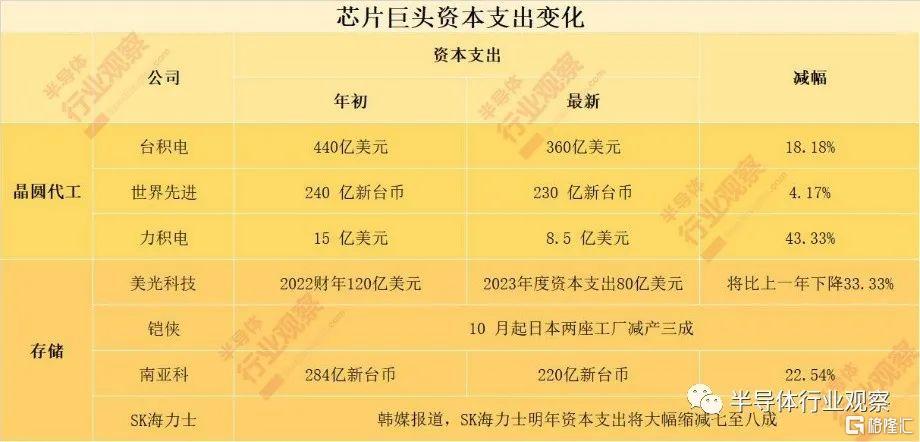

晶圓代工方面,台積電在10月13日的法説會上表示,將進一步下修2022年資本支出至 360 億美元。對此,台積電副總裁兼首席財務官黃仁昭解釋稱,主要是由於近期半導體庫存調整狀況超乎預期,加上通貨膨脹、俄烏衝突、升息等變數持續,使得客户將擴產計劃延後等情況所造成。

台積電在三季度取得的成績是有目共睹的,淨利潤高達88億美元,同比大漲79.7%,甚至於能夠“拳打”三星,腳踢“英特爾”,有望登上半導體公司龍頭的寶座,即便如此,台積電依舊大幅下修了40億美元的投資目標。今年年初,台積電本計劃在2022年投資440億美元,到了7月,台積電董事長劉德音在線上法人説明會中指出,今年資本支出規模可能落在 400 億美元至440 億美元的低點,也就是説,當時台積電預計今年資本支出約400 億美元,如今台積電再次將資本支出下調至360 億美元,比年初時候的440美元下修超過18%。

台積電作為佔據全球晶圓代工半壁江山的老大,面對高通脹的壓力、前景不明的經濟局面,都在步步退讓,首當其衝面臨IC設計砍單的世界先進、力積電等二線晶圓代工廠更不用説。8月,世界先進將原本計劃約 240 億新台幣的資本支出,減少至 230 億新台幣。10月13日,力積電總經理謝再居表示,由於無塵室與機電工程人力短缺、設備交期拉長,以及伴隨市況調降產能規劃,因此將今年資本支出自 15 億美元下修至 8.5 億美元,減幅高達 43%,明年則介於 15-20 億美元。

知名半導體產業分析師陸行之認為,砍資本開支、降產能利用率是行業利空出盡的重要指標之一,不過他也指出明年晶圓代工業衰退已成共識,台積電明年營收成長15%到20%幾乎是不可能的任務。

相較於晶圓代工,存儲廠商資本支出的縮減幅度更大。其中最為誇張的當屬SK海力士,據韓媒BusinessKorea報道披露,由於市場需求低迷、庫存持續攀升,SK海力士2023年資本支出將大幅縮減70%-80%。

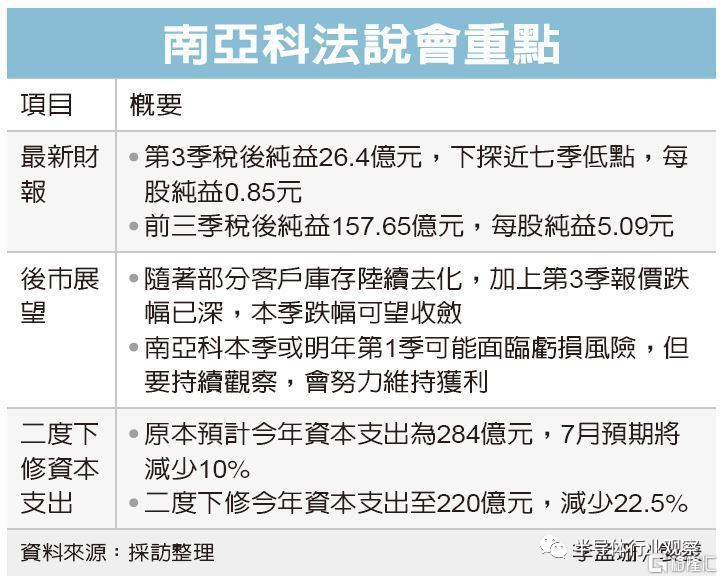

此外,9月底,美光首席執行官Sanjay Mehrotra在與分析師的電話會議上表示,預計2023財年的資本支出將縮減30%;10月11日,南亞科在法説會上表示,因市況比預期更差,將進一步擴大資本支出下修幅度,今年全年資本支出將由原預估的284億新台幣,降至220億新台幣,降幅達22.5%,其中生產設備資本支出降幅約4成,2023年持續縮減資本支出,規劃以不超過220億元為目標;NAND閃存市場的第二大廠商日本鎧俠也將從本月開始減少芯片生產的晶圓投入。

圖源:經濟日報

雖然三星還未披露資本支出的調整情況,但上述存儲巨頭們的動態已經説明了當前存儲產業的低迷之勢,甚至在業內看來,美光、SK海力士、鎧俠三大廠短時間內不約而同大幅縮減投資或產出,對市場所產生的衝擊效果,比龍頭三星電子單一公司宣佈減產或縮減資本支出更明顯。

近期,包括車用、工控、網通等在內部分產品市況熱度降温,而內存往往比其他半導體部件更以消費者為中心,因此更容易受到消費者支出下降的影響,供應鏈來不及反應,致使庫存大幅增長,隨之而來的就是存儲產品報價崩跌,NAND Flash、DRAM價格指數更是自四月起持續下跌。集邦諮詢數據顯示,第三季度用於個人電腦的DRAM產品價格同比下跌13%-20%,服務器、手機、顯卡的DRAM產品價格跌幅也在10%-15%;NAND產品價格第三季度同比下跌13%-18%,預計存儲器產品價格跌幅在第四季度還會擴大。

其實存儲市場低迷情況很早就已出現,但是彼時的大廠們選擇逆勢擴產,《存儲大廠又一次豪賭》一文中從市場角度和戰略兩個層面解釋了原因,市場層面:結構性緊缺,試圖搶佔先機;戰略層面:“反週期”操作,決勝新一輪週期迴轉。然而如今局勢已經出現大逆轉,存儲廠商開始爭相減產,很大原因或許在於他們認為市場短期內不會從低迷中復甦,減產可以加快解決內存供需不平衡的問題,同時也可以為下一次好轉提供動力。正如南亞科李培瑛所表示的,目前市況非常差,主要受制於通膨、升息、俄烏戰爭及大陸封控四大變量,造成總體經濟和消費信心都受重大影響。

此外,英特爾也在7月份的時候表示,預計2022年的資本支出縮減為230億美元,低於年初預測的270億美元。晶圓廠的減產勢必會影響到半導體設備企業,SEMI最新一季全球晶圓廠預測報吿下修了對今、明兩年全球晶圓廠設備支出預估。根據SEMI最新預估,2022年全球晶圓廠設備支出總額將達990億美元,2023年則小幅下降至970億美元。

總的來説,雖然今年上半年因訂單依然強勁,很多IDM廠產能利用率維持在90%以上水平,部分晶圓代工廠產能利用率更達100%,但隨着通貨膨脹飆高,全球經濟快速放緩,半導體制造廠在年中重新評估先前的積極擴張計劃,數家半導體廠決定削減今年資本支出預算,因此,IC Insights在8月底調降今年全球半導體資本支出預估,預期將約1855億美元,成長21%,增幅低於原估的24%。

芯片產業,未來何在

當前,無論是芯片巨頭的市值,還是業績,又或是資本支出,都明晃晃顯示出糟糕的市場形勢。根據半導體分析機構Future Horizons 最新數據,半導體行業正走向自 2000 年互聯網泡沫以來最大的衰退,也是芯片製造歷史上最大的衰退之一。

Future Horizons 的馬爾科姆·佩恩 (Malcolm Penn) 表示,在 2022 年增長 4% 之後,2023 年的市場將下降近四分之一,回到 4500 億美元。Penn指出,半導體週期將繼續,預計在 2024 年恢復增長,到 2032 年恢復到 1 萬億美元,這比更樂觀的預測晚了幾年。

據DIGTIMES報道,半導體業者表示,2022年第4季雖進入歐美年底節慶消費季,但在高通膨承壓、全球經濟前景不明下,旺季效應恐將落空,上下游供應鏈業績將會是全年低點,不只比2021年同期更差,更可能回到疫前水平。

韓國經濟新聞也指出,某電子業界高層相關人士表示:"在庫存積壓的情況下,原材料和物流費用也隨之增加,整個業界面臨着'史無前例'的危機","不僅是第四季度,到明年年初為止,預計狀況都不容樂觀"。

企業方面,三星半導體部門負責人Kyung Kye-hyun在9月的新聞發佈會上表示,今年下半年看起來很糟糕,目前看來,明年似乎也沒有顯示出明顯改善的勢頭;大眾汽車董事會採購負責人穆拉特•阿克塞爾(Murat Aksel)表示,大眾不再認為芯片短缺將在2023年結束;美光預計,從明年5月開始的2023財年下半年,半導體行業嚴峻的定價環境將有所改善;台積電方面認為,明年上半年會是半導體供應鏈庫存調整最劇烈時期,明年整體半導體業可能衰退,明年上半年之後才會重新回到較健康水準;世界先進預計,第四季度客户將持續調整庫存,不排除可能延續到明年上半年;南亞科則指出,已有部分應用領域如網通和車用的客户,庫存有明顯去化,備貨意願提升,不過整體市況回升,恐得等到明年下半年。

對於受影響較大的存儲行業來説,芯片業高管和行業分析師認為,在明年年中之前,內存芯片價格的下跌不會見底,甚至不會放緩。不過市場研究人員也預測,隨着更多 NAND 閃存製造商預計加入減產,庫存壓力將在 2023 年第二季度緩解,從而減緩 2023 年上半年的價格下跌。

綜合來看,無論是分析機構、市場從業者,又或是芯片巨頭都認為,今年四季度,甚至到明年上半年,芯片產業需求預計都難以提升,供應鏈營運將持續走弱,換句話説,高庫存、低需求困境將持續至2023年中,今年第4季業績從終端到IC設計業者或將都難逃跌勢。針對代工產業,DIGTIMES認為雖然晶圓代工產能已見鬆動,稼動率明顯下滑,但市場預期在有利匯率加持下,整體獲利跌勢不會太重。到了2023下半年,芯片產業的產能利用率與營運表現才有望逐季回升。

寫在最後

雖然芯片巨頭們業績、投入欠佳,但憑藉着強大的技術領先優勢和高市場佔有率,即便面對不明朗的市場未來,他們依舊可以保持一定的競爭力。相較而言,漂浮在下行週期內的中小企業更應該敲響警鐘,提升自身技術硬實力,才能不被“打回原形”,成功穿越寒冬,迎接下一輪利好。