本文來自格隆匯專欄:錦緞 作者:耀華

同行是冤家。

海天味業出事後,行業洗盤預期一時甚囂塵上。

小老弟千禾味業躍躍欲試,被寄予蠶食海天失地的預期。

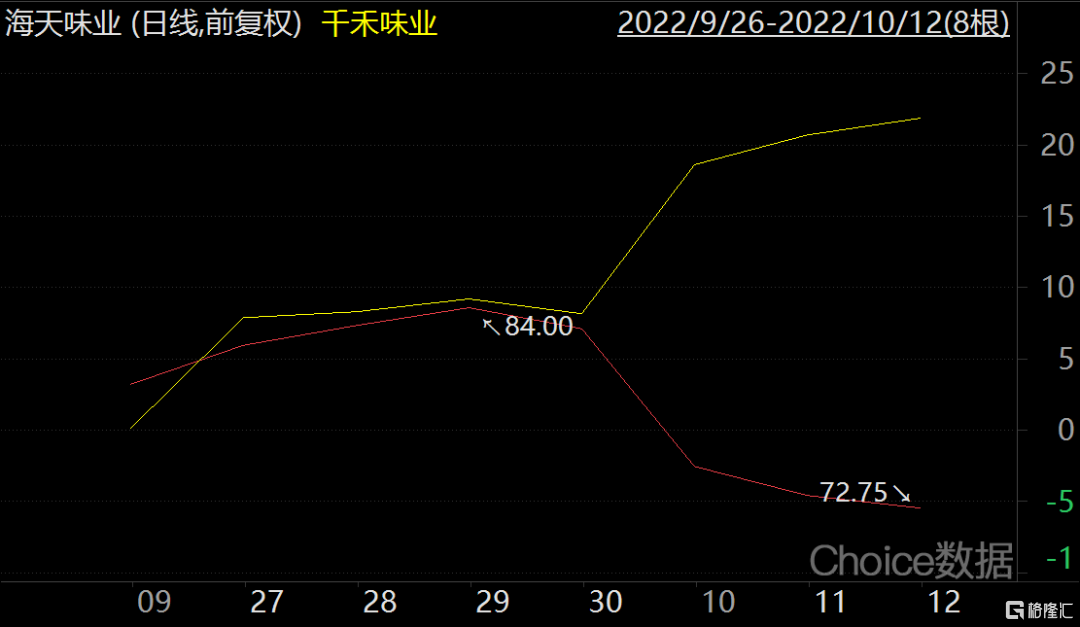

資本市場顯然對這樣的故事持開放態度:海天市值劈頭蓋臉遭遇連續下挫,與之相對的,千禾自9月末便迎來大漲,動態PE已經達到近70倍,而海天跌至50倍左右,二者已不存在估值邊界。

圖:海天千禾近期走勢,紅:海天 黃:千禾,來源:Choice金融客户端

圖:海天千禾近期走勢,紅:海天 黃:千禾,來源:Choice金融客户端

後浪的故事大家當然喜聞樂見,但是筆者看來並不樂觀:千禾想要通過趁他人之病,打破調味品行業既有的馬太效應,存在三座難以逾越的大山——

◆產能規模差距;

◆渠道差距;

◆以及缺乏技術壁壘。

01

產能規模差距:短期難以彌補

千禾面對的第一座大山,就是“裝備嚴重不足”。

營收端:海天2021年的營收達到了250.04億,而千禾僅為19.25億,不足海天的十分之一;淨利潤海天達到了66.71億,千禾僅為2.21億,接近海天的1/30。

營收差距的背後,是雙方產能的巨大差距。

以2021年的數據為例,千禾的實際產量僅為37.13萬噸,不足海天的十分之一,設計產能方面千禾55.3萬噸,海天460萬噸,雙方不是一個數量級,哪怕對比中炬高新的產能,千禾味業也不及其一半。

圖:上市調味品公司產能數據,來源:企業財報

圖:上市調味品公司產能數據,來源:企業財報

所以我們看到,這次突發“利好”後,千禾線上線下都出現了不同程度的缺貨。尤其是線下端,根據千禾電話交流透露,缺貨比例達到了30%-40%。

“0添加”的爆火福利,千禾只能吞下很小的一部分。輿論優勢來得快去得也快,很顯然千禾雖然一直致力於“0添加”產品,但是風口來了後,千禾的受力面積並不大,不會像市場想象的那樣乘風飛翔。

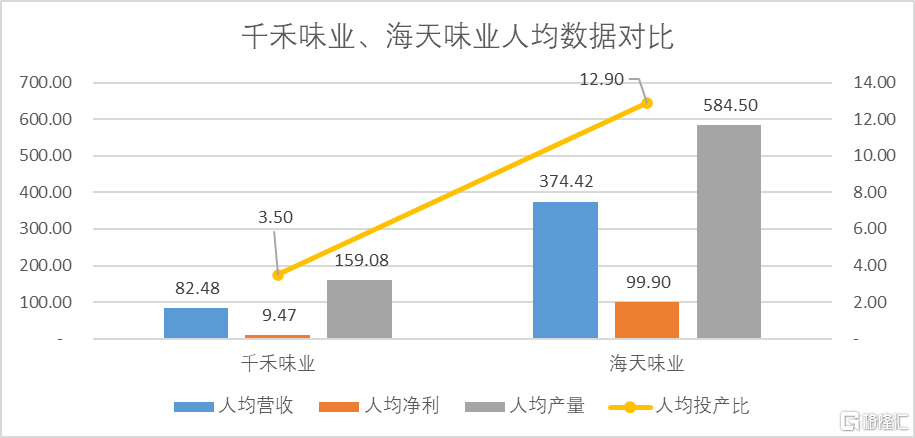

其次就是不得不談的規模劣勢,產銷規模牽一髮而動全身,千禾2021年報員工數量為2334人,海天為6678人,人數規模差距三倍,人均應收、淨利、產量都是海天更高。綜合所得人均投產比(人均營收/人均費用)海天為12.9,而千禾為3.5,差距4倍左右。

圖:千禾海天人均數據對比,來源:Choice金融客户端

圖:千禾海天人均數據對比,來源:Choice金融客户端

我們再通過另一項指標來透視千禾的規模劣勢:通過海天和千禾2021年財報披露的成本結構中看出,千禾的人工成本和製造成本分攤,遠低於規模更大的海天。

千禾2021年生產成本中,17.76%花在了人工和製造費用上,而同期海天僅為10.15%;按照營收計算,千禾成本中人工和製造費用佔比達到10.49%,而海天僅為5.77%。

圖:千禾海天製造成本對比,來源:企業財報

圖:千禾海天製造成本對比,來源:企業財報

總的來説,以目前千禾的產能規模來看,完全不足以接住輿論優勢傳過來的“好球”,並且從各項規模指標來看,千禾想要吃掉海天的利潤,難上加難。

當然除了產能和規模,渠道方面的劣勢也不可忽視。

02

渠道劣勢:B端難以突破逆向棘輪

千禾要翻過的“第二座山”就是“行軍路線”,即渠道差距。尤其是在逆向棘輪效應下,面向B端那幾乎不可跨越的鴻溝。

首先我們對比二者的渠道差距,千禾的經銷商數量為1900家左右,而海天的經銷商達到了7000家以上。先發優勢讓海天建立了滲透率高、成本率低的經銷體系,千禾目前的銷售人員佔比達到了48.97%,而海天僅為30.29%。

海天的渠道完善可以實現花小錢辦大事的效果,而千禾則還處於需要依賴人員規模實現地推和管理的階段。

再看B端,以2021年為例,B端銷售佔海天營收的50%以上,而千禾B端的收入佔比很小。

“抓住廚師就是抓住市場”,餐飲業B端的消費量非常大,這也是海天能夠實現快速增長的根源之一。當然目前千禾也盯上了這塊蛋糕,推出了多款低端產品想要切入B端市場,前景卻不夠樂觀,主要的原因在於餐飲界B端是典型的逆向棘輪效應。

所謂棘輪效應,指的是人的消費習慣形成之後有不可逆性,即易於向上調整,而難於向下調整。

圖:棘輪效應,來源:網絡圖片

圖:棘輪效應,來源:網絡圖片

首先海天通過與新東方等廚師學校的合作,培養了廚師們使用海天調味品的習慣。其次逆向棘輪在於,B端市場對成本的敏感性要遠高於C端市場,即易於向下調整,而難於向上調整。畢竟商家也不願意蠶食自身的利潤。

這個時候海天的成本優勢就凸顯出來,低端產品線佈局很廣,B端的消費者也不會輕易切換到其他品牌的產品上去,這就使得海天在B端的優勢被無限放大。

B端消費者穩定的特徵有益於企業的發展,我們從同業上市公司進行對比可以發現,像海天這樣B端市場佔比較大的公司,整體的營運能力是要顯著高於同行的:

無論是下游存貨管理,還是應收賬款管理,亦或是包含整個供應鏈的營業週期,海天已經藉助B端市場的穩定形成了完整的供應鏈體系和內外良性的現金流循環。

圖:調味品上市公司營運能力數據,來源:Choice金融客户端

圖:調味品上市公司營運能力數據,來源:Choice金融客户端

我國目前調味品市場的佔比為餐飲業40%-50%、家庭30%-40%,工業10%。千禾的渠道市場還是以C端家庭為主,在B端千禾既沒有成本優勢,又缺乏消費者心智。

所以説,千禾僅靠輿論風波想要實現指數性的市佔率提升,並不現實。

除此之外,即便是輿論本身,實際上對千禾的利好也有限,成熟的消費品市場,就是無情的資本遊戲。

03

“0添加”不是零和遊戲,調味品馬太效應明顯

千禾要面臨的“第三座大山”,就是自身的“武力”不足。

千禾前身恆泰實業,自身是以向其他企業出售添加劑(焦糖色)起家,2001年拓展產品線進軍調味品行業,於2008年首推了“0添加”調味品,而此時海天的營收規模已經達到了40億量級。

千禾想要開闢市場,“0添加”的差異化賽道便成了其押寶的重點。

多年以來千禾確實一直在宣傳推廣其“0添加”的產品,整體“0添加”產品的銷售佔比也超過了一半,似乎多年的深耕就在等待着市場消費者心智的轉變,從而實現跨越。

但是,正如我們開頭舉的例子,在消費品行業想要實現彎道超車,需要有技術壁壘支撐,等待科技或政策東風。

就比如蘋果就是依靠功能機向智能機轉變的風口,以自身深耕多年的信息技術立足,推出跨時代的產品一舉超過諾基亞;又比如茅台就是依賴天然的地理優勢,發揮醬香優勢和其獨一無二的金融屬性,一舉超過五糧液;再比如比亞迪就是依靠多年在新能源領域的深耕,迎來市場政策導向的東風從而一舉超車。

但是,在調味品領域,實際上科技屬性並不強,資本在研發層面的支出,不會因為時間長短形成顯著差異。以醬油為例,經歷了二十多年的發展,無外乎在味道,配料比來回變動。最終比來比去,還是依靠渠道和成本。

圖:商品醬油品類發展歷程,來源:東興證券研究所

圖:商品醬油品類發展歷程,來源:東興證券研究所

換句話説,就算消費者最終都轉向“0添加”的產品,千禾能做,海天也能做,廚邦(中炬高新)、李錦記、加加也都能做,而且本身就有佈局產品線,你千禾能有什麼優勢?

別説優勢,甚至可能還存在劣勢。

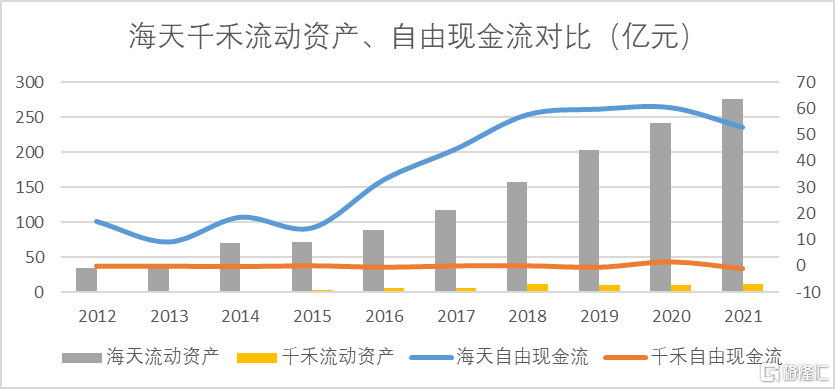

傳統消費品市場,馬太效應也非常明顯,比如同樣是推廣市場,海天每年會贊助《青春環遊記》、《吐槽大會》、《中國詩詞大會》等一眾網絡電視節目,而千禾2021年上半年因為選擇了電視廣吿的投放,淨利潤同比下降58.09%,導致其後來放棄了線上投放,轉而進行成本較低的線下推廣。二者的自由現金流和流動資產的差距過於明顯。

圖:千禾海天自由現金流、流動資產對比,來源:Choice金融客户端

圖:千禾海天自由現金流、流動資產對比,來源:Choice金融客户端

海天擁有的自由現金流更多,如果“0添加”有機食品真的崛起,完全可以加大投入宣傳自家的“0添加”產品,也可以對現有生產線進行改造。而反觀千禾,自由現金流2021年僅為-0.99億,能夠用於增資擴產的錢明顯不足,所以自然很難承接新的市場。

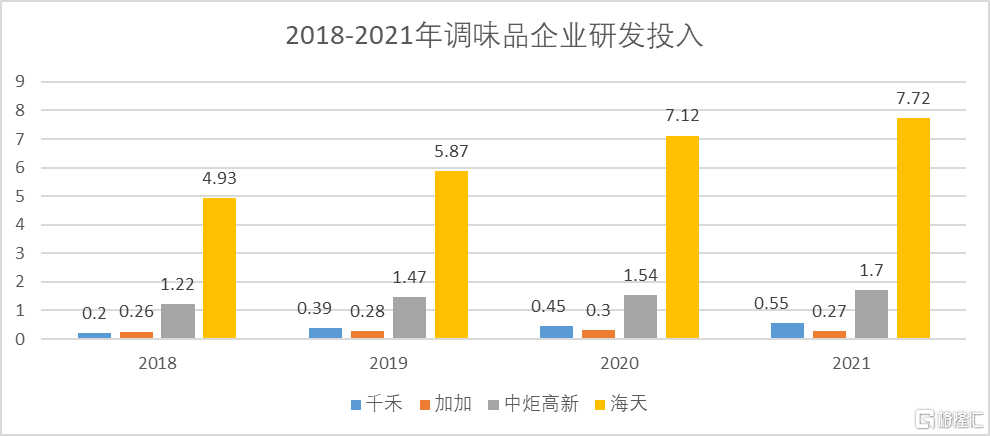

再來看研發投入,即便在調味品行業這個技術成熟度較高的行業,海天的研發投入也是其他三家上市公司之和的兩倍之多。

有錢任性,保不準海天在“0添加”的基礎上,通過研發實現技術升級,在口味上保持相同的口感,從而進一步提升市場佔有率。

圖:2018-2021年調味品企業研發投入,來源:Choice金融客户端

圖:2018-2021年調味品企業研發投入,來源:Choice金融客户端

所以説,“0添加”的遊戲不是“零和博弈”,即便海天短期內蒙受了部分銷量和市值的損失,得益的肯定也不完全是千禾,千禾無論是產品技術端,還是資本儲備端,都不具備任何優勢。

長期來看即便真的實現了調味品的消費升級,最終能夠承接市場,或者進行進一步技術升級的還是海天,馬太效應明顯。

以上,所謂“海天跌倒,千禾吃飽”的説法,可休矣。

04

結語:滴水穿石,非一日之功

其實拿千禾與海天進行對比,本身就是不太公平的事,按照成立年限算,千禾做調味品比海天晚了二十多年。甚至可以説“海天吃的鹽,比千禾吃的飯都多”。

目前來看,千禾確實受到了“海克斯醬油”事件的正向影響,市值短短一週增長了超過20%,根據渠道商交流,國慶期間線上線下市場整體銷量增幅較預期增長了25%左右。

但是千禾無論是產能渠道還是技術規模層面,都不足以承接海天的市場,千禾想要上演“勇者鬥惡龍”,前面甚至還有中炬高新(廚邦),李錦記等傳統調味品公司做攔路虎。

所以那些呼籲千禾代替海天的觀點,情緒上可以理解;但是如果天真的以為這就是未來趨勢,那隻能勸吿他:儘量保護好自己的錢包。